Février 2018

Assurance vie : Faibles rendements des fonds en euros

- Le

- Écrit par Ludovic Herschlikovitz

Baisse de rendement des fonds en euros

Quelles sont les raisons de cette tendance à la baisse ?

La baisse des rendements obligataires impacte grandement sur les fonds en euros puisque la majeure partie des épargnes sont investies en obligations d’Etat.

La législation régissant la gestion des fonds en euros est très stricte, les assureurs doivent faire preuve de prudence et ils ne disposent donc pas d’une totale liberté quant à la gestion des fonds à leur disposition. En général, environ 80% des investissements sont utilisés pour les emprunts d’Etat, les bons du trésor et les obligations d’entreprises. Or, ces dernières années, les taux d’intérêts des titres obligataires ainsi que ceux des obligations d’entreprise n’ont pas cessé de baisser. Il n’est alors pas surprenant que les assureurs ne puissent pas être performants sur le marché obligataire. Toute action entreprise pour doper la performance peut rester vaine si malheureusement les taux obligataires continuent de décroitre.

Des actions très restreintes

En outre, le rendement des fonds en euros est également en baisse à cause de la recommandation du régulateur qui n’est autre que l’Autorité de Contrôle Prudentiel et de Résolution (ACPR). En effet, ce dernier préconise la prudence aux assureurs en leur demandant d’alimenter un peu plus leur compte de réserve afin d’augmenter la provision pour participation aux bénéfices (PPB). Pour information, le taux de rendement proposé par les compagnies d’assurance ne correspond pas toujours à la performance réelle des fonds en euros. En effet, les assureurs approvisionnent leur compte de réserve en mettant de côté une partie de leurs bénéfices. Les réserves de rendement ainsi constituées (représentant pas moins de 3% de l’encours des actifs en euros) leur permettent de proposer aux souscripteurs d’assurance vie un taux plus stable durant la période où le rendement est plus faible. Et comme si ces contraintes ne suffisaient pas, le Haut Conseil de Stabilité Financière (HCSF) a reçu l’autorisation, depuis la loi Sapin 2 de 2016, de modifier au besoin les règles de dotation et de reprise de la PPB. Cette disposition a été prise afin d’inciter les assureurs à faire preuve d’encore plus de prudence.

Quelle alternative pour les souscripteurs d’assurance vie?

En savoir plus sur l'assurance vie

En savoir plus sur l'assurance vie

- Les frais en assurance vie

- Flat tax et assurance vie

- La fiscalité en assurance vie

- Rachat d'un contrat d'assurance vie

- Demander une avance sur mon contrat d'assurance vie

- Transfert d'un contrat d'assurance vie

- Assurance vie ou PER pour préparer votre retraite ?

- Transférer une assurance vie vers un PER

- Les contrats d'assurance vie en Euro

- Les contrats d'assurance vie en unité de compte

- Les contrats Euro-croissance

- Les avantages de la gestion pilotée

- La gestion pilotée en assurance vie multisupport

- DSK-NSK : contrats d’assurance-vie en actions

- Succession et assurance vie

- Désigner un bénéficiaire en assurance vie

- Récupérer les fonds de l'assurance vie d'un proche en cas de décès

- Quelle garantie en cas de faillite de l'assureur : Le FGAP

Comment tirer le maximum de profit avec son assurance-vie en 2018

- Le

- Écrit par Ludovic Herschlikovitz

Les contrats d’assurance vie connaissent actuellement de nombreux chamboulements. Entre baisse de taux et réforme gouvernemental, les épargnants se doivent d’être vigilants et réagir pour ne pas en subir les éventuelles conséquences néfastes.

Assurance-vie : quelle formule est la plus profitable ?

>> Comparer les meilleurs contrats d'assurance vie parmi plus de 500 contrats

Les voyants ne sont pas encore au rouge, mais presque !

Cela dit, on trouve encore pour les meilleurs contrats des rendements à 2% et plus auprès des associations d’épargnants ou des distributeurs en ligne (Fortuneo, linxea, Mes-Placements...) , tout comme on a enregistré des taux en dessous de 1% pour les pires contrats. A titre de comparaison, le livret A est à 0,75% et de tous frais et d'impôts). Avec un taux aussi faible, on imagine bien que les épargnants y ont perdu de l’argent, compte tenu de l’inflation et des frais. Les détenteurs de ce type de contrat se demandent désormais s’ils ne devraient pas ignorer le côté sécurisant des fonds en euros et prendre un peu plus de risque, à savoir s’orienter vers d’autres contrats plus dynamiques.

Les fonds en euros : fiables mais trop peu intéressants

La réforme pour pousser les épargnants à « se mettre un peu plus en danger »

Euro-croissance : un mix de fonds en euros et fonds multisupports

Boursorama assurance vie : Les bons résultats de 2017

- Le

- Écrit par Ludovic Herschlikovitz

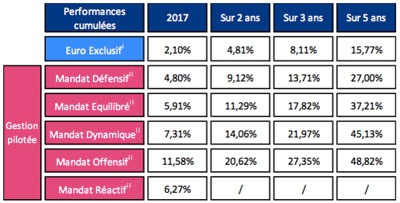

En 2017, Boursorama Vie a de nouveau offert à ses adhérents le meilleur de l’assurance vie avec un taux de 2,10% pour son fonds en Euro, Euro Exclusif (performance nette de frais de gestion). Rapellons que la moyenne des contrats en euros 2017 devrait a peine atteindre 1,50%.

De plus, les performances sur son service de Gestion Pilotée affichent également des performances nettes de frais de gestion allant de +4,80%* pour le profil défensif à +11,58%* pour le profil offensif.

Performances cumulées des contrats de Boursorama Vie en 2017

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. L’investissement sur les supports en unités de compte supporte un risque de perte en capital puisque la valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l’évolution des marchés financiers. L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur qu’il ne garantit pas.

Les très bonnes performances de la Gestion Pilotée

Le contrat Boursorama Vie permet, sans aucuns frais d’entrée ni d’arbitrage, de déléguer la gestion de son épargne à Generali Vie avec l’expertise d’Edmond de Rothschild Asset Management.

De plus, seuls 300€ sont necessaires à l'ouverture d'un contrat. Avec de telles performances et des frais aussi sérrés, le contrat en gestion pilotée de Boursorama vie offre la qualité de la banque privée accessible à tous.

La performance sur 5 ans, selon le mandat adapté à chaque investisseur, est comprise entre +27,00% pour le mandat le plus défensif et +48,80 % pour le mandat le plus offensif, nets de frais de gestion et bruts de prélèvements sociaux ou de fiscalité.

Les avantages de la Gestion Pilotée de Boursorama Vie

Les contrats d'assurance vie en gestion pilotée permettent à Boursorama de proposer :

- 5 mandats de Gestion Pilotée performants et accesssibles dès 300€ d'investissements

- Aucun frais supplementaire par rapport à un contrat en gestion libre

- Un accès à tout moment des performances du contrat en ligne avec le détail des allocations investies + un rapport mensuel automatisé.

+2,10% pour le contrat Euro Exclusif, un fonds 100% en euros et 100% sans risque

Euro Exclusif est un fonds diversifié à capital garanti (déduction faite des frais de gestion) géré par Generali Vie et accessible sans aucune contrainte d’Unités de Compte.

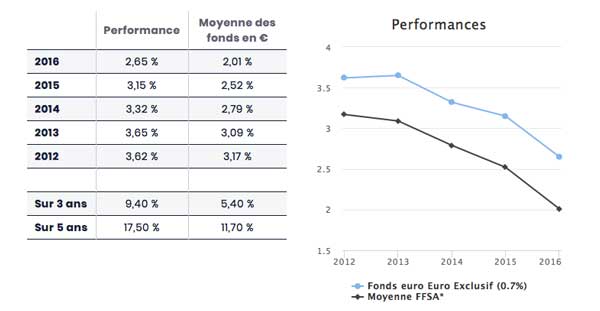

Depuis sa création fin 2012, il s’impose comme l’un des meilleurs de sa catégorie avec un rendement cumulé sur les cinq dernières années de 15,77 % nets de frais de gestion et a délivré, en 2017, une performance de 2,10 % nets de frais de gestion en 2017, bien supérieure à la moyenne du marché attendue à 1,47 % nets de frais de gestion.

Les avantages du contrat Euro Exclusif de Boursorama Vie

Euro Exclusif propose un investissement à capital garanti avec des frais parmi les plus bas du marché :

- Aucun frais d’entrée

- Aucun frais de versement

- Une adhesion et une gestion 100% en ligne

Performances du contrat Euro Exclusif de 2012 à 2016

A propos de Boursorama

En France, Boursorama est la banque en ligne de référence : plus de 1 200 000 clients font confiance à son offre bancaire innovante, simple, pas chère et sûre. Son portail, www.boursorama.com, est classé n°1 des sites nationaux d’information financière et économique en ligne.

Assurance vie 2017 : Les meilleurs fonds en euros immobilier

- Le

- Écrit par Ludovic Herschlikovitz

Malgré une baisse continue des performances des contrats depuis plusieurs années, les français continuent d’investir majoritairement sur des fonds en euros avec un rendement garanti, mais qui diminue d’année en année. Ainsi la moyenne 2017 des contrats d'assurance vie en Euros devrait difficilement atteindre 1,5% alors que l’inflation devrait dépasser 1%... Diminué des frais du contrat et des impôts, les rendements nets de l’assurance vie en 2017 seront ainsi négatifs pour certains contrats.

C’est dans ce contexte que les Français, à la recherche de solutions d’investissements plus rémunératrices, se tournent de plus en plus vers des fonds en euros qualifiés de « plus dynamiques » car ils intègrent souvent une partie investie en immobilier ou sur d’autres unités de compte. Les performances de ces contrats surperforment ainsi de 1 ou 2 points les contrats en Euros « Classiques » avec des performances en 2017 autour de 3%. En revanche, le risque s’avère être légèrement plus élevé. De plus, ces contrats imposent aux souscripteurs d’investir une partie de leur épargne sur des unités de compte afin de garantir ces rendements.

Tour d’horizon des meilleurs fonds en euros « immobiliers»

1- Suravenir Opportunité distribué par Suravenir (Crédit Mutuel Arkea)

Performance :

En tête depuis plusieurs années des palmarès, sa performance 2017 s’affiche à 2,80%, bien au delà de la moyenne 2017 des contrats qui devrait s’orienter vers 1,5%.

Ce fonds propose en effet une gestion diversifiée alliant obligations, immobilier et actions.

Frais :

Les frais du contrat Suravenir opportunité sont parmi les plus bas du marché avec :

- Des frais de gestion à 0,6% pour les fonds en € et en UC

- Des frais de versement gratuits

- Les frais d’arbitrages gratuits

Assureur :

Derrière ce fonds, se trouve Suravenir, filiale du Crédit Mutuel Arkéa.

Distributeur :

Le contrat est le contrat phare, notamment distribué chez Fortuneo, filiale également du Crédit Mutuel Arkea.

2- Euro Allocation Long terme (Spirica)

Performance :Investi majoritairement en immobilier, sa performance est de 3% en 2017.

Frais :

Les frais du contrat Euro Allocation Long terme sont bas et compétitifs

- Des frais de gestion à 0,7% pour les fonds en € et de 0,5 % pour les UC

- Des frais de versement gratuits

- Les frais d’arbitrages gratuits

Assureur :

Spirica est une filiale du Crédit Agricole, ce qui en fait un assureur solide

Distributeur

On retrouve ce contrat chez LinXea

3- Serenipierre Securité Pierre euro (Suravenir)

Performance :Frais

Les frais du contrat Serenipierre sont compétitifs mais plus élevés que les 2 contrats pré-cités.

- Des frais de gestion à 0,8% pour les fonds en € et de 0,95 % pour les UC

- Des frais de versement de 5%

- Les frais d’arbitrages de 0,8% avec un minimum de 15€

Derrière ce fonds, se trouve Suravenir, filiale du Crédit Mutuel Arkéa.

Distributeur :

Ce contrat est proposé chez Primonial