Loi partage de la valeur : tout comprendre

La loi sur le partage de la valeur, entrée en vigueur le 1ᵉʳ décembre 2023, marque un tournant significatif dans la manière dont les entreprises françaises répartissent leurs bénéfices. Cette évolution réglementaire offre ainsi des opportunités, tant pour les entreprises que pour les salariés. Décryptage des premiers décrets publiés au Journal officiel pour tout comprendre de la loi partage de la valeur.

Partage de la valeur : une loi pour faciliter l'accès à un dispositif d'épargne salariale

La loi partage de la valeur : définition

Afin de mieux associer les salariés aux performances de son entreprise, la loi n°2023-1107 du 29 novembre 2023 améliore l'accessibilité aux dispositifs d'épargne salariale.

(Source : service-public.fr)

Dans les faits, la loi partage de la valeur transpose l'accord national interprofessionnel sur le partage de la valeur au sein de l'entreprise (ANI) signé en février 2023 entre les syndicats et le patronat. Un accord dont l'objectif est donc de mieux associer les salariés aux performances des entreprises, surtout les petites et moyennes entreprises (TPE/PME).

La loi promulguée le 29 novembre 2023 a été publiée au Journal officiel du 30 novembre 2023. Deux décrets ont ensuite été publiés les 30 juin 2024 et 6 juillet 2024 pour préciser un certain nombre de dispositions.

Bon à savoir

L'accord sur le partage de la valeur rappelle le principe de non-substitution, à savoir que les sommes versées au titre du partage de la valeur ne se substituent pas aux salaires.

La loi prévoit 4 grandes orientations :

- le renforcement du dialogue social sur les classifications des emplois ;

- la généralisation des dispositifs de partage de la valeur ;

- la simplification de la mise en place de ces dispositifs ;

- le développement de l'actionnariat salarié.

L'essentiel à retenir de la loi partage de la valeur

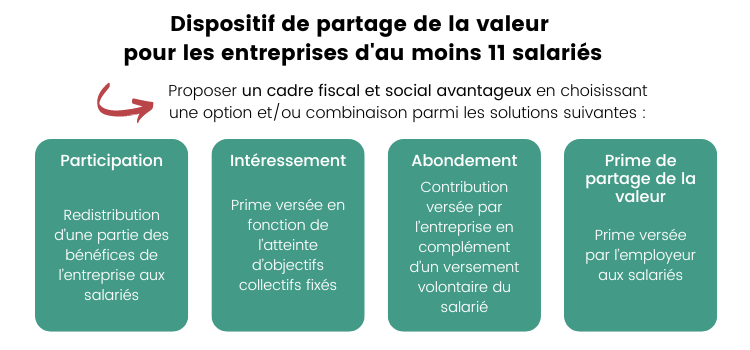

Entreprises d'au moins 11 salariés

À compter du 1ᵉʳ janvier 2025, les entreprises d'au moins 11 salariés devront proposer un dispositif de partage de la valeur, plus avantageux fiscalement et socialement qu'une rémunération classique. Ce dispositif devra être mis en place dès lors que l'entreprise sera profitable : soit un bénéfice net fiscal d'au moins égal à 1 % du chiffre d'affaires pendant 3 années consécutives.

Un dispositif qui pourra prendre la forme :

- d'une participation volontaire ;

- d'un intéressement ;

- d'un abondement ;

- d'une prime de partage de la valeur

Les entreprises de l'économie sociale et solidaire (associations, mutuelles, coopératives) sont également concernées, à titre expérimental, par la mise en place de ce dispositif de partage de la valeur.

Entreprises de plus de 50 salariés

Pour les entreprises de plus de 50 salariés (et ayant au moins un délégué syndical), un dispositif de partage de la valeur additionnel devra être mis en place. Ainsi, à partir du moment où une augmentation exceptionnelle du bénéfice sera constatée dans l'année, un accord devra être négocié :

- pour distribuer une participation ou un intéressement supplémentaire ;

- soit engager des discussions sur le versement d'une prime additionnelle.

Entreprises de moins de 50 salariés

La mesure phare pour ces entreprises est le calcul de la participation : désormais, une dérogation à la formule de calcul légale peut être prévue dans le cadre d'un accord de participation. Le résultat du calcul pourra être supérieur ou inférieur à la formule légale.

Pour rappel, le montant de la participation résulte d'une négociation entre les dirigeants et les syndicats, le CSE ou, en l'absence d'instance représentative, les salariés. Cela se matérialise dans le cadre d'un accord interne à l'entreprise ; il est calculé chaque année selon une formule légale.

L'obligation de fonds liés à la transition écologique dans les plans d'épargne salariale

La loi partage de la valeur rend en effet obligatoire l'insertion d'un fonds lié à la transition énergétique et écologique (fonds labellisés ISR par exemple) dans les plans d'épargne salariale. À noter que depuis 2009, il était obligatoire d'ajouter un fonds solidaire.

3 nouveaux cas de déblocage anticipé

Grâce au décret publié le 6 juillet 2024, trois nouvelles situations autorisent les salariés à débloquer par anticipation leur épargne salariale placée sur un plan d'épargne entreprise.

Le capital détenu peut ainsi être débloqué si des dépenses sont effectuées dans :

- la rénovation énergétique de votre résidence principale ;

- l'achat d'un véhicule "propre" ;

- l'activité de proche aidant.

Le versement d'avances périodiques sur l'intéressement et la participation

Une bonne nouvelle pour les salariés en quête de planification financière : le Code du travail autorise les avances trimestrielles sur les primes d'intéressement et de participation.

Des avances :

- qui doivent être indiquées dans l'accord d'entreprise ;

- dont les modalités de versement doivent être mentionnées sur les fiches distinctes du bulletin de salaire.

Qu'est-ce que la prime de partage de la valeur ?

La prime de partage de la valeur (PPV) est un dispositif destiné à favoriser une répartition plus équitable des richesses au sein des entreprises françaises. Elle remplace, depuis juillet 2022, la prime exceptionnelle de pouvoir d'achat.

Pour rappel, la PPV a été mise en place fin 2018, lors de la crise des gilets jaunes et elle a été ainsi nommée "prime Macron". Il s'agissait de doper le pouvoir d'achat des salariés.

Avant l'entrée en vigueur de la loi partage de la valeur, cette prime était versée directement sur le compte bancaire du salarié. Depuis le 1ᵉʳ janvier 2024, cette prime est fiscalisée, mais elle est toujours exonérée d’impôt sur le revenu pour les salariés des entreprises de moins de 50 salariés dont la rémunération est inférieure à 3 SMIC.

👉 Depuis le 1ᵉʳ juillet 2024 et pour contourner cette fiscalité, le décret du 30 juin 2024 autorise le placement de cette prime sur un plan d'épargne salariale comme le PEE ou le plan d'épargne retraite entreprise. Les sommes ainsi placées ne sont pas soumises à l'impôt sur le revenu. À noter que les salariés disposent de 15 jours pour choisir entre récupérer leur prime sur leur compte ou l'affecter à leur épargne salariale.

En savoir plus sur l'épargne salariale

En savoir plus sur l'épargne salariale

- Qu'est-ce qu'un Plan d'Épargne Entreprise (PEE) ?

- 3 nouveaux cas de déblocage anticipé de votre épargne salariale

- Loi partage de la valeur : tout comprendre

- Épargne salariale : qu'est-ce que la participation ?

- Épargne salariale : qu'est-ce que l'intéressement ?

- Comment débloquer son épargne salariale en 2024 ?

- Plan d'épargne retraite collectif (PERCOL) : le guide complet

- Prime de partage de la valeur : quels enjeux pour les salariés et employeurs ?

- Épargne salariale : toutes les nouveautés 2024

- Loi partage de la valeur : un tremplin pour le pouvoir d'achat des salariés

Épargne salariale : vous êtes salarié

Épargne salariale : vous êtes chef d'entreprise

La fiscalité de l'épargne salariale