Loi partage de la valeur : quelles sont les entreprises concernées ?

La loi partage de la valeur, adoptée en novembre 2023, offre un nouveau cadre fiscal et social avantageux pour les petites et moyennes entreprises (PME). En instaurant une obligation de partage des bénéfices, cette loi vise à renforcer le sentiment d'équité et à stimuler la performance collective. Le point sur les entreprises concernées par la loi partage de la valeur.

Loi partage de la valeur : qu'est-ce que c'est ?

La loi partage de la valeur transpose l'accord national interprofessionnel sur le partage de la valeur au sein de l'entreprise (ANI) qui a été signé en février 2023. Il s'agit d'un accord dont l'objectif est de mieux associer les salariés aux performances des entreprises, surtout les petites et moyennes entreprises (TPE/PME).

Afin de mieux associer les salariés aux performances de son entreprise, la loi n°2023-1107 du 29 novembre 2023 améliore l'accessibilité aux dispositifs d'épargne salariale.

(Source : service-public.fr)

Il faut savoir qu'aujourd'hui, seules les entreprises de plus de 50 salariés sont dans l'obligation de proposer un dispositif d'épargne salariale avec la distribution d'une prime de participation.

Bon à savoir

Attention, les sommes versées au titre du partage de la valeur ne se substituent pas aux salaires : c'est le principe de non-substitution.

Quelles sont les entreprises concernées par la loi partage de la valeur ?

La nouvelle législation s'applique aux PME de 11 à 49 salariés, à compter du 1ᵉʳ janvier 2025, et dont les bénéfices sont réguliers. L'entreprise doit en effet avoir réalisé des bénéfices pendant trois exercices consécutifs, représentant au moins 1 % de son chiffre d'affaires.

À noter que les entreprises ayant déjà mis en place des dispositifs de partage de la valeur (intéressement, participation, abondement ou PPV) ne sont pas concernées.

👉 On compte aujourd'hui près de 140 000 entreprises entre 11 et 49 salariés en France ! (source INSEE).

À noter que les entreprises de l'économie sociale et solidaire (associations, mutuelles, coopératives) sont également concernées, à titre expérimental, par la mise en place du dispositif de partage de la valeur.

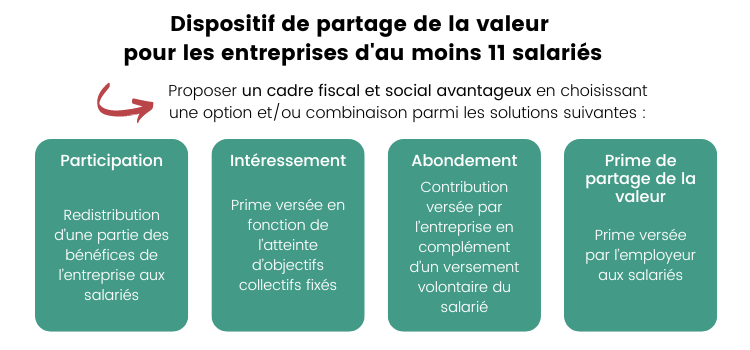

Les modalités de partage de la valeur

Plusieurs dispositifs peuvent être mis en place pour partager la valeur :

- l'intéressement : un système de rémunération variable lié à la réalisation d'objectifs collectifs ;

- la participation : un dispositif qui permet de redistribuer une partie des bénéfices aux salariés ;

- une prime exceptionnelle de partage de la valeur ;

- un abondement : l'entreprise contribue en versant une prime dès lors que le salarié épargne volontairement sur un plan entreprise.

Les avantages du partage de la valeur

La loi partage de la valeur est une évolution réglementaire qui offre une opportunité pour les entreprises de renforcer leur attractivité tout en profitant d'un cadre fiscal et social avantageux.

Pour les entreprises, c'est une opportunité pour :

- motiver les salariés : en associant les salariés aux résultats de l'entreprise, cela renforce leur engagement et leur motivation ;

- fidéliser les talents : en proposant des dispositifs attractifs, les entreprises peuvent attirer et retenir les meilleurs profils ;

- s'alléger de charges fiscales et sociales : pour les entreprises de moins de 50 salariés, il n'y a pas de charges sociales (hors CSG, CRDS dans certains cas), pas de forfait social à 20 % sur la distribution d'une prime de partage de la valeur et les sommes versées sont déduites du bénéfice imposable.

En savoir plus sur l'épargne salariale

En savoir plus sur l'épargne salariale

- Qu'est-ce qu'un Plan d'Épargne Entreprise (PEE) ?

- 3 nouveaux cas de déblocage anticipé de votre épargne salariale

- Loi partage de la valeur : tout comprendre

- Épargne salariale : qu'est-ce que la participation ?

- Épargne salariale : qu'est-ce que l'intéressement ?

- Comment débloquer son épargne salariale en 2024 ?

- Plan d'épargne retraite collectif (PERCOL) : le guide complet

- Prime de partage de la valeur : quels enjeux pour les salariés et employeurs ?

- Épargne salariale : toutes les nouveautés 2024

- Loi partage de la valeur : un tremplin pour le pouvoir d'achat des salariés

Épargne salariale : vous êtes salarié

Épargne salariale : vous êtes chef d'entreprise

La fiscalité de l'épargne salariale