3 raisons de placer sur son PEE

Détenu par près de 45 % des salariés, le plan d'épargne entreprise (PEE) est un dispositif d'épargne salarial attractif qui offre de nombreux avantages fiscaux et financiers. Voici trois raisons essentielles pour lesquelles vous devriez envisager de placer sur votre PEE.

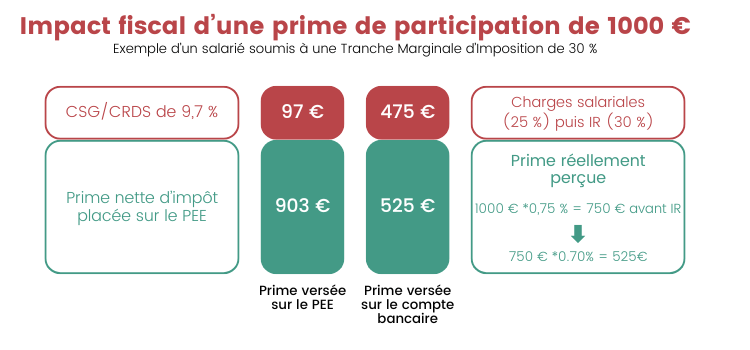

1. Placer sur son PEE pour échapper à l'impôt sur le revenu

Pour rappel, le plan d'épargne entreprise est une solution d'épargne proposée par les entreprises pour permettre à leurs salariés de se constituer un portefeuille de valeurs mobilières (action, obligations…) tout en bénéficiant d'avantages fiscaux et sociaux.

Le PEE est :

- obligatoire dans les entreprises de plus de 50 salariés ;

- ouvert à tous les salariés de l'entreprise, excepté les stagiaires ;

- un dispositif dont l'épargne est bloquée 5 ans (avec des cas de déblocages exceptionnels prévus par la loi).

L'un des principaux atouts du PEE réside dans ses avantages fiscaux : les sommes issues de vos primes de participation et d'intéressement placées sur votre PEE bénéficient en effet d'une exonération d'impôt sur le revenu (Seules la CSG et la CRDS sont dues à hauteur de 9,7 %).

Ensuite, si vous souhaitez débloquer votre épargne au bout de 5 ans (ou pour tout évènement de déblocage anticipé) celle-ci est exonérée d'impôt sur le revenu. Seules les plus-values générées sont soumises aux prélèvements sociaux à hauteur de 17,2 %.

2. Placer sur son PEE pour bénéficier de l'abondement employeur

L'abondement employeur est un supplément de rémunération que peut verser l'entreprise sur le plan d'épargne entreprise (PEE) du salarié, en complément de ses versements volontaires. Il s'agit d'un véritable coup de pouce, car il permet aux salariés d'augmenter leur épargne sans effort supplémentaire.

👉 Un avantage incitatif conçu pour encourager l'épargne salariale et fidéliser les collaborateurs.

Quelles sont les modalités de l'abondement ?

- il n'est pas obligatoire, mais il est prévu par la loi dans les entreprises d'au moins 50 salariés ;

- son montant est libre et est fixé par l'entreprise. Il est généralement défini en fonction des résultats de l'entreprise, de la performance du salarié ou de l'ancienneté du salarié ;

- le taux d'abondement est de 300 % maximum ;

- il existe un plafond de versement exonéré d'impôts et de charges sociales 3 709 € en 2024 (8 % du PASS).

Exemple d'abondement employeur L'entreprise de Thomas décide d'accorder un abondement de 150 %. Si Thomas verse 200 € sur son PEE, alors l'épargne réellement investie sera de : (200*150%) + 200 € = 500 €.

3. Placer sur son PEE : un complément de revenu à la retraite

Le PEE est un outil très intéressant pour préparer sa retraite, car il permet de se constituer un capital sur le long terme et de disposer ensuite d'un complément de revenus.

Exemple de capital disponible pour ma retraite, d'ici à 20 ans :

| PEE | |

| Versement volontaire | 2 000 € |

| Taux abondement | 150 % |

| Abondement | 3 000 € |

| Abondement net (abondement brut - CSG CRDS 9.7%) | 2 709 € |

| CAPITAL ÉPARGNÉ PAR AN | 4 709 € |

| Hypothèse du nombre d'années jusqu'à la retraite | 20 ans |

| Hypothèse du taux de rendement moyen | 3 % |

| CAPITAL A LA RETRAITE | 130 329 € |

Ainsi, en versant 2 000 € / an pendant 20 ans sur votre PEE , avec une contribution de l'entreprise de 150% , votre capital disponible au moment de la retraite sera de 130 329€.

Vous l'aurez compris, le PEE est un dispositif d'épargne particulièrement avantageux, tant sur le plan fiscal que pour préparer sereinement sa retraite. En optimisant vos placements et en épargnant régulièrement, vous pouvez faire fructifier votre capital de manière significative.

En savoir plus sur l'épargne salariale

En savoir plus sur l'épargne salariale

- Qu'est-ce qu'un Plan d'Épargne Entreprise (PEE) ?

- 3 nouveaux cas de déblocage anticipé de votre épargne salariale

- Loi partage de la valeur : tout comprendre

- Épargne salariale : qu'est-ce que la participation ?

- Épargne salariale : qu'est-ce que l'intéressement ?

- Comment débloquer son épargne salariale en 2024 ?

- Plan d'épargne retraite collectif (PERCOL) : le guide complet

- Prime de partage de la valeur : quels enjeux pour les salariés et employeurs ?

- Épargne salariale : toutes les nouveautés 2024

- Loi partage de la valeur : un tremplin pour le pouvoir d'achat des salariés

Épargne salariale : vous êtes salarié

Épargne salariale : vous êtes chef d'entreprise

La fiscalité de l'épargne salariale