En effet, le risque d’une « année blanche » aura des effet directs sur l’avantage fiscal de votre PERP, d’autant que les députés ont opté pour un mécanisme pénalisant les PERP qui ne seront pas alimentés en 2018

Retour sur le mécanisme de l’année blanche en 2018

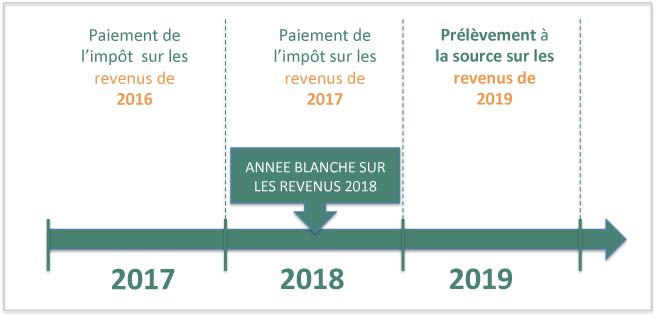

Le principe de la mise en place du prélèvement à la source est le suivant :

- En 2018, vous paierez les impôts de l’année 2017 (imposition sur l’année n-1)

- En 2019, vos impôts seront directement prélevés à la source de vos revenus 2019 !

Quid donc de l’année 2018, ni imposée en 2018, ni en 2019 ? C’est ce que l’on appelle « l’année blanche »

Une année blanche à appréhender avec précaution pour vos finances

Attention cependant car, si vous ne déclarerez pas vos revenus de 2018, le complexe mécanisme du CIMR (Credit d’Impôt Modernisation du Recouvrement) se chargera de remettre à niveau vos revenus 2018 s’ils sont supérieurs à ceux de 2017.

L’année 2018 étant une « année blanche », vous ne pourrez pas profiter de l’avantage fiscal des produits de retraite complémentaires tels que le PERP, le PREFON, le COREM….

La mesure anti-otpimisation pour 2019

Pire, l’Assemblée nationale a proposé d’adopter une mesure anti-optimisation, en décidant de sanctionner les épargnants qui diminueraient leurs versements en 2018 pour mieux les reprendre en 2019.

Le gouvernement espère ainsi empêcher le report de versements sur contrat retraite. Leur amendement prévoit que, lors de la déclaration d’impôt sur les revenus de 2019, le montant des dépenses ou des versements déductibles correspond à la moyenne des dépenses des cotisations versées en 2018 et 2019.

Ce calcul sera réalisé dès que le montant déposé sur un PERP en 2018 est inférieur à celui versé en 2017 et en 2019. L’objectif est donc d’inciter l’épargnant à continuer de se constituer une épargne retraite en 2018, même si ces versement n’aboutissent à aucune défiscalisation sur son impôt sur le revenu.

La sanction est forte, car de faute de versements en 2018, le montant déductible en cas de cotisations en 2019 sera divisé par deux.

Quelle solution si vous avez déjà ouvert un PERP ?

Si la loi est adoptée, la solution pour les epargnants sera de ne rien verser en 2018 et seulement la moitié en 2019.