Dernière mise à jour le 23 mars 2026

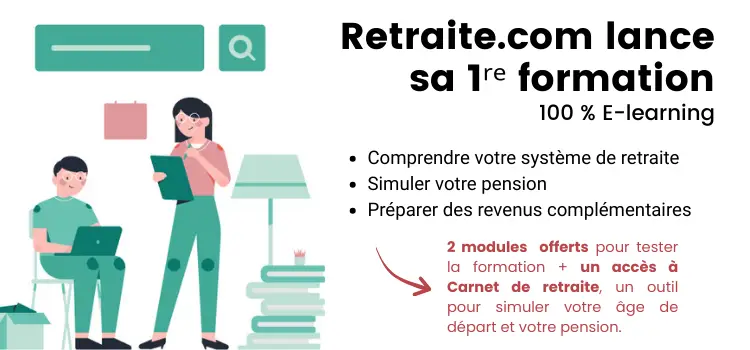

Formation retraite en ligne : comprenez, simulez et sécurisez votre future pension

La retraite, nous y pensons tous, parfois vaguement, sans vraiment savoir par où commencer. Pourtant, nous y cotisons tous les mois, automatiquement, sans forcément comprendre à quoi cela donne droit, ni comment cela fonctionne réellement.

Et c’est normal. Le système de la retraite en France est complexe, rempli de sigles, de règles et d’exceptions. Pourtant, bien s’y préparer est essentiel.

C’est pour cela que nous avons créé une formation simple, claire et utile.

")

")

")