Ce qu’il faut savoir sur le calcul de votre retraite

Le calcul de votre retraite dépend de plusieurs critères :- votre âge de départ ;

- la durée de votre carrière ;

- vos revenus perçus ;

- votre situation familiale ;

- votre statut professionnel.

Bon à savoir : votre caisse de retraite peut vous proposer une estimation du montant de votre future pension grâce à l’Estimation Indicative Globale (EIG) qui indique le montant qui vous sera versé et qui retrace votre relevé de carrière professionnelle. Vous retrouverez ces éléments dans votre espace personnel sur le site de l’assurance retraite.

Les notions importantes à connaître

Le calcul de votre retraite

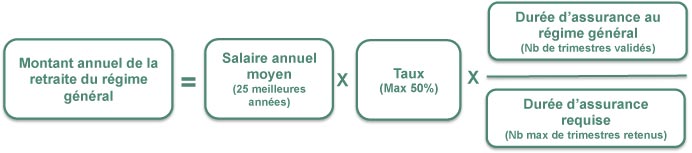

Il s’agit des paramètres utiles pour mieux comprendre le calcul de votre retraite de base :- le salaire de base : pour les salariés du privé, il représente la moyenne des 25 meilleures années de salaire brut (dans la limite du plafond de la Sécurité Sociale) ;

- le taux de liquidation est un pourcentage appliqué sur votre salaire de base. Cependant, en fonction du nombre de trimestres acquis ou non, vous pourrez subir une décote ou une surcote ;

- le nombre de trimestres validés : c’est donc le nombre de trimestres validés au cours de votre carrière. Ces trimestres ne sont pas forcément des trimestres travaillés, ils peuvent être des trimestres acquis pour divers moments de vie comme la maternité, le service militaire, le chômage…

- le nombre de trimestres requis : ce nombre varie en fonction de votre année de naissance. Il est désormais de 172 trimestres avec la réforme.

À quel âge pourrais-je partir à la retraite ?

L’âge légal est de 64 ans depuis la réforme des retraites 2023, soit 172 trimestres cotisés pour bénéficier d’une retraite à taux plein, et ce, quel que soit votre statut, privé ou public.| Année de naissance | Age de départ légal | Avant la réforme | Après la réforme |

| 1960 | 62 ans | 167 trimestres 41 ans, 9 mois | 167 trimestres 41 ans, 9 mois |

| Janvier 1961 à août 1961 | 62 ans | 168 trimestres 42 ans | 168 trimestres 42 ans |

| Sept 1961 à déc 1961 | 62 ans et 3 mois | 168 trimestres 42 ans | 169 trimestres 42 ans, 3 mois |

| 1962 | 62 ans et 6 mois | 168 trimestres 42 ans | 169 trimestres 42 ans, 3 mois |

| 1963 | 62 ans et 9 mois | 168 trimestres 42 ans | 170 trimestres 42 ans, 6 mois |

| 1964 | 63 ans | 169 trimestres 42 ans et 3 mois | 171 trimestres 42 ans, 9 mois |

| 1965 | 63 ans et 3 mois | 169 trimestres 42 ans et 3 mois | 172 trimestres 43 ans |

| 1966 | 63 ans et 6 mois | 169 trimestres 42 ans et 3 mois | 172 trimestres 43 ans |

| 1967 | 63 ans et 9 mois | 170 trimestres 42 ans et 6 mois | 172 trimestres 43 ans |

| 1968 | 64 ans | 170 trimestres 42 ans et 6 mois | 172 trimestres 43 ans |

| 1969 | 64 ans | 170 trimestres 42 ans et 6 mois | 172 trimestres 43 ans |

| 1970 | 64 ans | 171 trimestres 42 ans et 9 mois | 172 trimestres 43 ans |

| 1971 | 64 ans | 171 trimestres 42 ans et 9 mois | 172 trimestres 43 ans |

| 1972 | 64 ans | 171 trimestres 42 ans et 9 mois | 172 trimestres 43 ans |

| 1973 | 64 ans | 172 trimestres 43 ans | 172 trimestres 43 ans |

Bon à savoir : pour les salariés du privé, les revenus d’activité de l’année à laquelle vous partez à la retraite ne sont pas pris en compte dans le calcul des « 25 meilleures années ». Afin que votre année d’activité soit prise en compte, il est conseillé de différer votre départ au 1er janvier de l’année suivante.

Salariés du privé : le calcul de votre retraite de base

Votre retraite de base est exprimée en trimestres de cotisations : il faut avoir travaillé le nombre de trimestres requis par la loi pour toucher une retraite de base à taux plein. Le taux de liquidation est de 50 %.

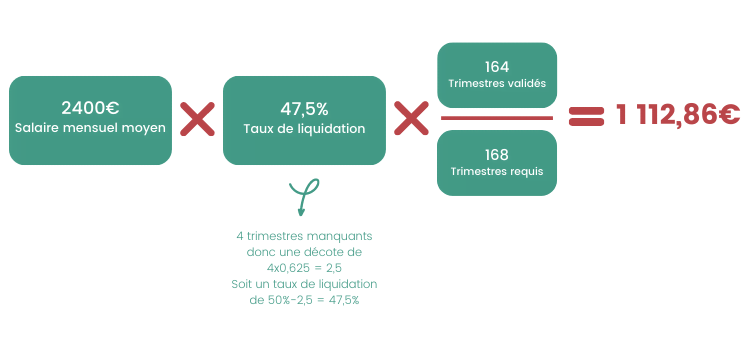

La formule de calcul est la suivante : Salaire moyen x taux de liquidation x nombre de trimestres validés Nombre de trimestres requis → Exemple d’une retraite à taux plein : Marc a toujours été salarié et est né en février 1961 Il pourra bénéficier d’une retraite à taux plein à 62 ans (il justifiera de 168 trimestres) Son salaire mensuel moyen de base est de 2400 €, sa retraite de base sera calculée ainsi : 2400€ x 50 % x 168/168 = 1200 €La décote pour les salariés du privé

Si vous n’avez pas atteint le nombre de trimestres exigés, alors votre taux sera minoré de 0.625 par trimestre manquant.

→ Exemple d’une retraite avec une décote : imaginons qu’il manque 4 trimestres à Marc… sa retraite sera alors de 1 112,86€ et calculée ainsi :

La surcote pour les salariés du privé

Si vous continuez de travailler alors que vous avez l’âge légal de la retraite et une pension à taux plein, vous bénéficiez alors de ce que l’on appelle une “surcote pour prolongation d’activité”. Chaque trimestre cotisé majorera votre pension de 1,25 %.

Les majorations possibles

→ Si vous avez 3 enfants, vous bénéficiez d’une majoration de 10 % sur le montant de votre pension. Cela est vrai, qu’il s’agisse de vos propres enfants ou de ceux élevés pendant au moins 9 ans avant leur 16ᵉ anniversaire. Les 2 conjoints peuvent prétendre chacun à cette bonification. → Si vous prétendez à une retraite pour inaptitude au travail ou substituée à une pension d’invalidité, et que vous avez recours à l’assistance d’un autre personne : vous bénéficiez d’une majoration pour tierce personne (1192.55 € depuis le 1er juillet 2022)Fonctionnaires : le calcul de votre retraite de base

→ Pour bénéficier d’une retraite de la fonction publique, vous devez avoir accompli au moins 2 ans de service effectif. Et pour la percevoir, vous devrez cesser toute activité dans la fonction publique et vous faire radier des cadres de l’Administration.

Bon à savoir : tous les agents de l’État ne disposent pas des mêmes droits ! Il faut distinguer les fonctionnaires dits “sédentaires” (90 % des effectifs) de ceux de la catégorie “actifs” (emplois à risques ou entrainant une fatigue exceptionnelle comme les douaniers ou les sapeurs-pompiers).Le calcul de la retraite des fonctionnaires diffère de celui des salariés. À taux plein, le taux maximal est de 75 % (contre 50 % pour les salariés du privé). Quelles sont les bases de calcul de votre pension ?

- votre traitement indiciaire brut : il correspond à l’emploi occupé, au grade, à la classe et à l’échelon détenu les 6 derniers mois précédent la cessation de vos services ;

- le pourcentage de liquidation : c’est le taux de la pension maximal, fixé à 75 %. Vous atteignez ce taux si vous justifiez du nombre de trimestres de retraite requis par la loi ;

- le coefficient de minoration ou majoration : minoration (ou décote) si vous n’avez pas atteint l’âge légal ou s’il vous manque des trimestres et majoration (ou surcote) si vous avez dépassé le nombre de trimestres requis.

La décote pour les fonctionnaires

Si la durée de cotisation est inférieure à celle requise pour bénéficier d’une retraite à taux plein, alors une décote sera appliquée. Depuis 2015, le taux de décote est fixé à 1,25 % par trimestre manquant.

La surcote pour les fonctionnaires

De la même façon, si la durée de cotisation est supérieure à celle requise pour bénéficier d’une retraite à taux plein, vous pourrez bénéficier d’une surcote dont le taux est fixé à 1,25 % par trimestre supplémentaire travaillé.

Majoration pour enfant

Si vous avez eu ou élevé au moins 3 enfants pendant 9 ans avant leur 16ᵉ anniversaire, votre pension sera majorée de 10 %. Au-delà du 3ᵉ enfant, vous bénéficiez d’une retraite majorée de 5 % par enfant. Ainsi, un fonctionnaire ayant eu 4 enfants peut prétendre à une pension de retraite majorée de 15 %.

Exemples de calculs pour les fonctionnaires

Alain, aide-soignant, a commencé à travailler à 20 ans. Il doit justifier de 166 trimestres d’assurance s’il veut une retraite à taux plein. Son salaire en fin de carrière est de 1700 € brut.

→ Exemple 1 : retraite à taux plein avec 166 trimestres validés et sans décote :- Traitement indiciaire brut : 1700 €

- Taux de liquidation : (166/166) x 75 % = 75 %`

- Pas de décote

→ Exemple 2 : retraite avec décote Alain souhaite finalement liquider sa retraite à 57 ans. Il n’aura alors cotisé que 148 trimestres. Il lui manquera alors 18 trimestres pour atteindre la durée d’assurance (166 trimestres) requise et 5 trimestres pour atteindre l’âge limite de la retraite (par rapport à son emploi).

- Calcul du taux de liquidation = (148/166) x 75 % = 66,87 %. Soit 1700 x 66,87 % = 1136,79 €

- Calcul de sa décote = 5 x 1,25 % = 6,25 %

Indépendants : le calcul de votre retraite de base

Depuis le 1er janvier 2020, si vous êtes artisans ou commerçants, vous êtes rattachés au régime général. En effet, la Sécurité sociale des indépendants à disparu à cette date.

La retraite de base des commerçants

Il existe deux cas de figure :- si vous avez travaillé avant 1973 : les cotisations versées jusqu’à 1972 inclus ouvrent droit à une retraite en points ;

- depuis 1973, le calcul des retraites est le même que celui des salariés du privé.

La retraite de base des artisans

En tant qu’artisan, vous relevez désormais du régime général pour le calcul de votre retraite de base. À cela s’ajoute une pension en points pour ceux qui auraient cotisé avant 1973.

La retraite de base des agriculteurs

En tant qu’agriculteurs, vous bénéficiez d’une retraite forfaitaire et d’une retraite proportionnelle de base versée par la Mutualité Sociale Agricole.

Bon à savoir : depuis 2003, une retraite complémentaire est obligatoire.

La retraite de base des autoentrepreneurs

Là aussi, il y a plusieurs cas de figure :- vous relevez du régime général si vous exercez une activité commerciale ou artisanale depuis le 1er janvier 2020 ;

- en tant que profession libérale dite réglementée, vous relevez de la Caisse interprofessionnelle des professions libérales (CIPAV) ;

- si vous avez créé votre activité libérale non réglementée depuis 2018, vous dépendez du régime général. Avant 2018, vous dépendez de la CIPAV.

Comment estimer le montant de ma retraite ?

Notre outil de simulation retraite gratuit permet d’obtenir une première estimation du montant de votre pension retraite sans attendre de recevoir votre relevé de carrière et son Estimation Indicative Globale (EIG)

–> Accéder au simulateur de retraite en ligne gratuitLa calcul de votre retraite de base est désormais plus clair… n’oubliez pas qu’à cela s’ajoute une retraite complémentaire.