Le plan d’épargne retraite (PER) est aujourd’hui le produit phare de l’épargne retraite en France. Mis en place par la loi Pacte en 2019, il remplace progressivement les anciens dispositifs (PERP, Madelin, PERCO, article 83) qui ne sont plus commercialisés depuis octobre 2020. Entre avantages fiscaux, flexibilité et simplicité de gestion, le PER à tout pour plaire. Découvrez dans ce guide du PER tout ce qu’il faut savoir pour envisager sereinement votre retraite !

Qu’est-ce qu’un Plan Épargne Retraite (PER) ?

« Dans le cadre du développement de l’épargne retraite en France, le PER confirme au 3ᵉ trimestre 2024 son essor ininterrompu depuis 2020 avec une croissance soutenue tant en nombre de titulaires qu’en encours. »

C’est ce qu’a révélé le gouvernement dans un communiqué de presse le 18 février 2025. Soit plus de 11 millions de titulaires du PER, pour un total de 118,9 milliards d’euros d’encours au 30 septembre 2024.

Définition du PER

- uniformiser et simplifier les règles des produits d’épargne retraite individuelle et collective : pour ce faire, la création d’un nouveau produit a été votée et son entrée sur le marché a été actée le 1ᵉʳ octobre 2019 ;

- donner plus d’attrait à l’épargne retraite ;

- simplifier la gestion des produits existants : des conditions de sortie plus souples, une fiscalité potentiellement avantageuse selon la situation fiscale de l’épargnant…

Le PER remplace les produits d’épargne retraite tels que le PERP, le contrat Madelin, le Perco et le contrat « Article 83 », qui ne sont plus commercialisés depuis le 1er octobre 2020. Depuis cette date, les transferts vers le PER sont possibles. Par ailleurs, des évolutions réglementaires en 2024 et 2025 ont amélioré les cas de déblocages anticipés et les règles fiscales associées.

Il s’inscrit dans une stratégie patrimoniale de long terme. Son intérêt repose notamment sur :

- un effet capitalisation : l’épargne est investie sur une longue durée, permettant potentiellement de profiter de la performance des marchés financiers ;

- une préparation individuelle de sa retraite : en complément des régimes obligatoires par répartition, le PER permet de sécuriser une épargne privée face à l’incertitude des retraites futures.

⚠️ L’investissement en épargne retraite comme le PER est un placement long terme qui comporte des risques. Il existe un risque de perte en capital pour la partie investie en unités de compte, et les rendements ne sont pas garantis. Les conditions de déblocage sont réglementairement limitées.

Les objectifs du PER ?

- se constituer un capital pour la retraite : l’épargne accumulée peut être récupérée en une ou plusieurs fois au moment du départ à la retraite ;

- obtenir une rente viagère : alternative ou complément au capital, elle permet de percevoir un revenu régulier garanti à vie.

👉 Le choix entre capital et rente se fait au moment de la liquidation du PER, offrant une grande souplesse à l’épargnant.

Qui peut souscrire un PER ?

Toute personne âgée d’au moins 18 ans peut souscrire un PER individuel, sans condition de statut professionnel (salarié, indépendant, demandeur d’emploi, retraité…).

Depuis le 1ᵉʳ janvier 2024, l’ouverture d’un PER pour un mineur n’est plus autorisée, ces derniers devant désormais se tourner vers le Plan Épargne Avenir Climat. Cette modification vise à simplifier le cadre fiscal du PER et à éviter les abus potentiels. En effet, les versements sur un PER pour mineurs étaient auparavant déductibles du revenu imposable des parents, ce qui pouvait créer des situations d’optimisation fiscale.

Cependant, les PER déjà ouverts pour les mineurs avant cette date continuent de fonctionner, mais gelés jusqu’à leur majorité. Aucun versement volontaire n’est autorisé.

👉 En pratique, le PER s’adresse à tous ceux qui souhaitent préparer un complément de revenus à la retraite et bénéficier de la déductibilité des versements du revenu imposable.

Comment souscrire un PER individuel ?

La souscription d’un PER individuel peut se faire auprès d’une banque, d’un assureur, d’un gestionnaire d’actifs ou d’un conseiller en gestion de patrimoine.

Lors de la souscription de votre contrat, vous effectuerez un premier versement (le montant minimum dépend des contrats), puis vous choisirez la fréquence et le montant des versements suivants. Le PER individuel est très souple et permet de modifier et/ou suspendre les versements à tout moment.

Ces versements sont alors investis sur différents types de fonds plus ou moins risqués :

- des fonds en euros qui offrent une garantie en capital (l’épargne investie est sécurisée par la compagnie d’assurance, hors frais de gestion et prélèvements sociaux) ;

- des unités de compte, qui à l’inverse, reposent sur des actifs financiers (actions, obligations, immobilier, fonds d’investissement, etc.). Elles permettent de viser une performance potentiellement plus élevée à long terme, mais elles n’offrent aucune garantie en capital : la valeur de l’épargne peut fluctuer à la hausse comme à la baisse, en fonction des marchés financiers.

👉 Il est essentiel de comparer les frais (entrée, gestion, arbitrage), les options de gestion (libre ou pilotée), les supports proposés et les modalités de sortie (capital, rente ou mixte) avant de s’engager.

Bon à savoir

Les principales promotions 2026 pour l’ouverture d’un PER

Assureur | Performance 2024* Fonds euros | Frais sur versement | Promotion maximum à l’ouverture | En savoir + | Demande de documentation |

3,50 % | 0 % adhésion en ligne sinon 1,5% maximum | Jusqu’à 750€ offerts* | |||

3,05 % | 4,75 % maximum | Jusqu’à 500€ offerts* |

* Taux net de frais de gestion, hors prélèvements sociaux et fiscaux.

Détails des conditions de l’offre et des autres frais sur les sites partenaires ou sur la page produit « Voir l’offre ».

⚠️ Les performances passées ne présagent pas des performances futures.

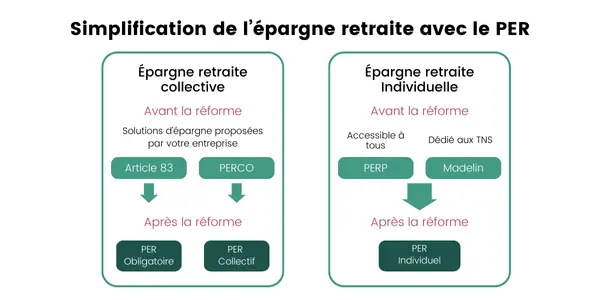

Les trois types de PER : individuel, collectif, obligatoire

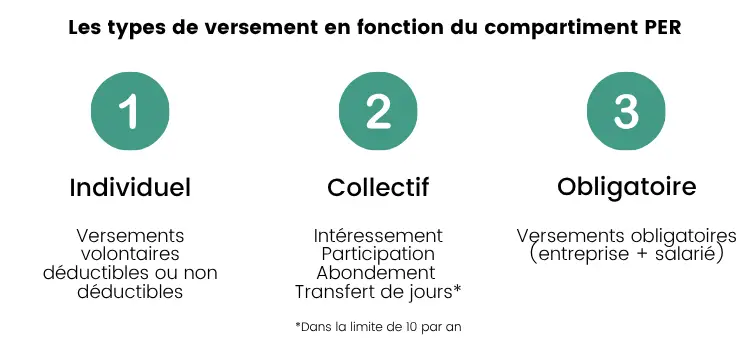

Le PER est un dispositif unique qui structure vos fonds en 3 compartiments :

- un compartiment individuel, le PER individuel (PERIN) qui remplace le plan d’épargne retraite populaire (PERP) et le contrat Madelin. Il fonctionne sur la base de versements volontaires et des transferts d’anciens contrats ;

- un compartiment collectif, le PER collectif (PERCOL) qui succède au plan d’épargne pour la retraite collective (PERCO). Ce PER entreprise, ouvert à tous les salariés, est alimenté par l’épargne salariale (intéressement, participation, abondement, jours de repos non pris y compris CET) et des versements volontaires ;

- un compartiment catégoriel (ancien Article 83) ou PER obligatoire (PEROB). Il est mis en place par l’entreprise pour l’ensemble des salariés ou pour une catégorie objective du personnel. Le PEROB est alimenté par des cotisations obligatoires de l’entreprise qui peuvent être complétées par des versements individuels du salarié.

- le PER individuel (ou PERIN), remplace le Plan d’épargne retraite populaire (PERP) et le contrat Madelin. Il fonctionne sur la base de versements volontaires ;

- le PER collectif (ou PERCOL) remplacer le Plan d’épargne pour la retraite collective (Perco). Ce PER entreprise, ouvert à tous les salariés, est alimenté par l’épargne salariale (intéressement, participation, abondement, CET) ;

- le PER catégoriel (ou PERCAT) remplace le contrat « article 83 ». Ce PER entreprise a pour particularité de n’être ouvert qu’à certaines catégories de salariés. Il est alimenté par des versements obligatoires ou des transferts entrants de fonds.

Exemple de réduction d’impôt pour un versement de 1 000€.

Pour rappel : la baisse d’impôt liée aux versements sur votre PER est proportionnelle à votre taux marginal d’imposition (TMI) et dans la limite des plafonds détaillés plus bas.

⚠️ Le traitement fiscal dépend de la situation individuelle de chaque investisseur et peut être amené à évoluer. Les avantages fiscaux éventuels dépendent de la législation en vigueur, susceptible d’être modifiée ultérieurement.

| Versement sur votre PER | Votre tranche marginale d’imposition | Déduction fiscale sur votre IR | Effort d’épargne réel |

|---|---|---|---|

| 1000€ | Non imposable | 0€ | 1000€ |

| 1000€ | 11% | 110€ | 890€ |

| 1000€ | 30% | 300€ | 700€ |

| 1000€ | 41% | 410€ | 590€ |

| 1000€ | 45% | 450€ | 550€ |

Comment fonctionne un PER ? Versements, gestion, fiscalité

Les versements : déductibles ou non, plafonds, souplesse

La souplesse du PER s’exprime pleinement dans ses modalités de versement. Vous pouvez opter pour des versements libres (ponctuels) ou programmés (mensuels, trimestriels, semestriels, annuels), adaptés à votre budget.

- aucun montant minimum légal n’est imposé, mais en fonction des contrats, des seuils peuvent être fixés ;

- pas de plafond de versement.

Dans le cadre du PER individuel, les versements volontaires sont déductibles de votre revenu imposable (dans la limite de vos plafonds).

ℹ️ Le plafond de déduction fiscale est calculé sur la base de vos revenus professionnels et du plafond annuel de la Sécurité sociale (PASS). Il est calculé différemment selon votre situation professionnelle (Salarié ou travailleur non salarié).

Fiscalité pour les salariés

Pour les salariés, le plafond de 2026 est égal au montant le plus élevé entre :

- 10 % des revenus d’activité professionnelle nets de frais de l’année précédente, ces revenus étant plafonnés à 8 fois le plafond annuel de la Sécurité sociale* (PASS), soit un plafond maximum de 37 680 euros ;

- 10 % du PASS* de l’année précédente, soit 4 710 euros de déduction minimum.

*PASS 2026 = 48.060 €

Fiscalité pour les Travailleurs Non Salariés (TNS)

Pour les travailleurs non-salariés (TNS), le plafond est spécifique : pour 2026, il est égal au montant le plus élevé entre :

- 10 % du bénéfice imposable de l’année en cours dans la limite de 8 PASS + 15 % de la fraction du bénéfice imposable compris entre 1 et 8 PASS, soit un plafond maximum de 88 911 € ;

- 10 % du PASS de l’année en cours, soit 4 806 € de déduction minimum.

Le traitement fiscal dépend de la situation individuelle de chaque investisseur et peut être amené à évoluer. Les avantages fiscaux éventuels dépendent de la législation en vigueur, susceptible d’être modifiée ultérieurement.

Gestion pilotée ou libre : quelle stratégie adopter ?

Sauf mention contraire de votre part, la gestion pilotée à horizon retraite est le mode par défaut du PER. Elle adapte automatiquement vos investissements selon deux paramètres : votre âge et votre profil de risque (prudent, équilibré, dynamique). La gestion pilotée (ou gestion sous mandat) signifie ainsi que vous déléguez la gestion de votre PER à des professionnels de l’investissement.

« Cela signifie que lorsque le départ en retraite est lointain, l’épargne peut être investie sur des actifs plus risqués et plus rémunérateurs. À l’approche de l’âge de la retraite, l’épargne est progressivement orientée vers des supports moins risqués. » [Source service-public.fr]

La gestion libre, quant à elle, vous laisse donc « librement » choisir vos supports d’investissement disponibles au sein du plan épargne retraite.

👉 Gestion libre ou pilotée ?

- privilégiez la gestion pilotée si vous n’avez ni le temps ni l’envie de gérer vos placements et si vous cherchez une solution clé en main adaptée à votre horizon retraite ;

- optez pour la gestion libre si vous disposez de connaissances financières et aimez piloter vos investissements. Et si vous souhaitez réduire les frais et optimiser la performance par vous-même.

⚠️ Toutes ces informations sont fournies à titre informatif et ne constituent pas un conseil ni une recommandation personnalisée de stratégie d’investissement.

À quel moment et comment débloquer un PER ?

À la retraite : capital, rente ou les deux ?

À la retraite, le PER offre trois options pour convertir votre épargne :

- une sortie en capital sous forme de retrait total ou fractionné. La fiscalité est avantageuse si les versements volontaires n’étaient pas déduits à l’entrée : exonération du capital et prélèvement forfaitaire unique (PFU) de 30 % sur les plus-values ;

- une sortie en rente viagère, c’est-à-dire un revenu régulier jusqu’au décès. Attention, les fonds du compartiment 3 (PEROB) doivent impérativement être convertis en rente (sauf si la rente est inférieure à 110 €/mois). La rente est alors assujettie à l’impôt sur le revenu suivant le régime des rentes viagères à titre onéreux. Autrement dit, la rente n’est pas taxée en totalité. La partie soumise à l’impôt est fonction de l’âge du rentier ;

- un mix des deux, par exemple 40 % en capital pour des projets immédiats et 60 % en rente pour une sécurité à vie.

Cas de déblocage anticipé

Le PER est un « placement tunnel » : cela signifie que les sommes déposées sur votre PER ne sont pas récupérables avant votre retraite, sauf dans les cas de déblocage anticipés prévus par la loi.

Plusieurs cas permettent ainsi de débloquer un PER avant l’âge de la retraite :

- expiration des droits à l’assurance-chômage ;

- invalidité ;

- décès de son conjoint ou partenaire de Pacs ;

- surendettement ;

- cessation d’activité suite à une liquidation judiciaire ;

- acquisition de sa résidence principale.

Bon à savoir

⚠️ En cas de déblocage anticipé, le capital des versements est exonéré d’impôt (sauf pour l’immobilier), mais les plus-values subissent les prélèvements sociaux à 17,2 %.

À ne pas négliger pour éviter des pertes liées à des urgences financières.

PER et fiscalité : à l’entrée, à la sortie, en cas de décès

Avantage fiscal à l’entrée : comment optimiser ses déductions ?

Comme expliqué précédemment, il existe un avantage fiscal à l’entrée, à savoir la déductibilité des versements volontaires de votre revenu imposable. Mais la déduction fiscale accordée sur les produits d’épargne retraite est plafonnée.

La bonne nouvelle, c’est ce que :

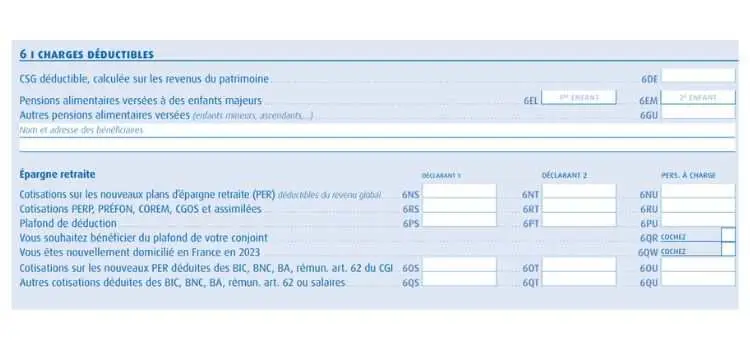

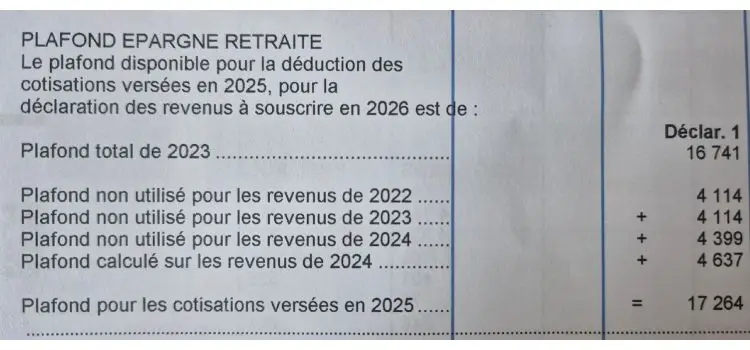

- le plafond non utilisé peut être reporté sur 3 ans : l’administration fiscale indique alors dans votre avis d’imposition de l’année N le plafond non utilisé pour les revenus de N-3, N-2 et N-1 (page 3 de votre déclaration);

- les couples mariés ou pacsés peuvent mutualiser leurs plafonds via la case 6QR sur leur déclaration de revenus.

Prenons des exemples de déduction fiscale :

- Pierre est soumis à une tranche marginale d’imposition (TMI) de 41 % et verse 2 000 € sur son PER : il déduira cette somme de son revenu imposable et diminuera ainsi son impôt de 820 € (2 000 *41 %) ;

- Marie, elle, se situe sur une TMI de 11 %. Si elle verse 2 000 € sur son PER, elle déduira alors 220 € de son revenu imposable (2 000*11 %).

Contrairement à la réduction et au crédit d’impôt, la déduction obtenue au titre de l’épargne retraite s’applique non pas sur l’impôt en lui-même, mais sur les revenus d’activité avant application du barème d’imposition.

👉 Le gain fiscal est ainsi plus important pour les contribuables avec une tranche marginale d’imposition élevée.

Fiscalité à la sortie : capital ou rente

La fiscalité à la sortie dépend du choix que vous avez effectué à l’entrée : soit vous avez déduit vos versements de vos revenus, soit vous avez opté pour des versements non déductibles.

C’est de cette gymnastique fiscale que dépend la fiscalité à la sortie.

Fiscalité à la sortie du capital

- vous avez déduit vos versements de vos revenus à l’entrée ? Alors les plus-values sont assujetties au prélèvement forfaitaire unique (PFU) au taux de 31,4 %, dont 18,6 % de prélèvements sociaux (ou option barème progressif + 18,6 % PS). Le capital, quant à lui, est taxé au barème progressif de l’impôt sur le revenu ;

- vous n’aviez pas opté pour la déductibilité des versements ? Alors seules les plus-values sont assujetties au prélèvement forfaitaire unique (PFU) au taux de 31,4 %. Et le capital ne subit aucune imposition.

Fiscalité à la sortie de la rente

- en cas de déductibilité des versements à l’entrée, la rente est ensuite imposée comme une pension de retraite (suivant le régime fiscal des rentes viagères à titre gratuit) après abattement de 10 %. Des prélèvements sociaux s’appliquent (18,6 %) sur une fraction de la rente (selon votre âge à la date de déblocage de la rente) ;

- mais si vous n’aviez pas opté pour la déductibilité des versements à l’entrée, alors la rente est assujettie à l’impôt sur le revenu suivant le régime des rentes viagères à titre onéreux. C’est-à-dire que la rente n’est pas taxée en totalité. La partie soumise à l’impôt est fonction de l’âge de votre âge à la date du 1ᵉʳ versement de la rente. De plus, la fraction imposable de la rente est soumise aux prélèvements sociaux (18,6 %).

La fraction imposable de la rente, est ainsi de :

70 % si vous aviez moins de 50 ans

50 % si vous aviez entre 50 et 59 ans

40 % si vous aviez entre 60 et 69 ans

30 % si vous aviez plus de 69 ans.

👉 Voici un tableau récapitulatif de la fiscalité du PER à la sortie

Transmission du PER en cas de décès

En cas de décès, les règles de transmission diffèrent selon la nature du plan et le lien avec vos bénéficiaires.

Le conjoint survivant bénéficie de l’intégralité du capital : il peut le transférer sur son propre PER ou bien le récupérer avec une exonération totale de droits de succession.

Pour les héritiers ou bénéficiaires désignés, la fiscalité dépend de la nature du PER :

- s’il s’agit d’un plan ouvert sous la forme d’un compte titres (PER bancaire), les sommes épargnées et transmises sont intégrées dans l’actif successoral et taxées selon la fiscalité des successions ;

- s’il s’agit d’un PER assurance, les sommes épargnées et transmises sont taxées selon des règles proches de l’assurance-vie et selon l’âge du titulaire au moment du décès (avant ou après 70 ans) :

- décès avant 70 ans : chaque bénéficiaire se voit appliqué un abattement de 152 500€. Au-delà, un prélèvement de 20 % est effectué, puis 31,25 % pour les sommes supérieures à 700 000 € ;

- décès après 70 ans : les sommes sont soumises aux droits de succession avec un abattement global de 30 500 € … à répartir entre tous les bénéficiaires !

Choisir son PER : critères et comparatif des meilleures offres

Pour optimiser le choix de votre PER, voici quelques points de vigilance :

- les frais : sur un produit long terme comme le PER, les frais pèsent beaucoup sur la rentabilité finale. Ils “mangent” une partie de l’effort d’épargne. Alors comparez les offres et le détail de tous les frais ;

- le mode de gestion : tolérance au risque, quantité de temps que l’on veut consacrer à gérer son épargne, horizon retraite –> tout cela joue beaucoup sur le choix du mode de gestion ;

- les supports d’investissement : attention au niveau de risque encouru par rapport au rendement affiché ;

- la souplesse des versements : la situation financière évolue et il est nécessaire que le PER offre des versements libres et programmés avec des minimas accessibles.

Cas particuliers : indépendants, non-résidents, mineurs…

PER pour indépendants, auto-entrepreneurs et TNS

En tant qu’indépendant, auto-entrepreneur et travailleur non salarié (TNS), préparer sa retraite doit faire partie des priorités.

Vous ne bénéficiez pas, en effet, du même système de retraite que les salariés. Ce sont les cotisations sociales prélevées sur votre chiffre d’affaire qui vous donnent des droits à la retraite…

👉 Le PER représente en ce sens une solution adaptée : souplesse de versements et fiscalité avantageuse.

Pour rappel, vous pouvez déduire de vos revenus imposables jusqu’à 88 911 € en 2026 !

PER pour non-résidents et expatriés

En tant que résident français ou expatrié, vous pouvez bien sûr souscrire, mais aussi conserver un PER. Mais attention, les règles fiscales changent.

L’avantage fiscal lié à la déduction des versements de votre revenu global est réservé aux résidents français.

La fiscalité de sortie dépendra ensuite de votre lieu de résidence :

- si vous êtes rentrés en France au moment de votre retraite, c’est la fiscalité française qui s’applique ;

- si vous êtes toujours expatriés, tout dépend de l’existence ou non d’une convention fiscale avec la France : une double imposition peut alors s’exercer.

👉 Rapprochez-vous des instances compétentes pour analyser votre situation fiscale.

Il existe un « joker fiscal » souvent méconnu : si vous rentrez en France après une expatriation de plus de trois ans, vous bénéficiez l’année de votre retour d’un levier fiscal… Votre plafond de déduction fiscale est en effet multiplié par 4 !

PER des mineurs ouverts avant 2024

Depuis le 1er janvier 2024, il faut avoir 18 ans pour ouvrir un PER individuel. Les PER déjà ouverts avant le 1er janvier 2024 au nom d’un enfant mineur restent ouverts. Mais il n’est plus possible de réaliser des versements jusqu’à ce que l’enfant atteigne ses 18 ans.

[Source : service-public.fr]

Vous pouvez toutefois opter pour un plan d’épargne avenir climat (PEAC) : un produit d’épargne réservé aux moins de 21 ans.

Le PEAC est une solution d’épargne long terme, orientée vers le financement de l’économie productive et de la transition écologique :

- versements plafonnés à 22 950 € ;

- fonds bloqués jusqu’à la majorité de l’enfant.

Les questions les plus fréquemment posées sur le Plan Epargne Retraite

Peut-on ouvrir un PER après 60 ans ?

Oui, il n’y a pas de limite d’âge. Même si le PER est un outil d’épargne long terme pour préparer sa retraite, en ouvrir un après 60 ans présente encore des avantages, comme :

- réduire votre impôt sur le revenu : particulièrement avantageux si vous êtes encore imposé dans une tranche marginale élevée ;

- préparer votre transmission : en cas de décès avant 70 ans, l’épargne transmise bénéficie d’une fiscalité successorale favorable (exonération jusqu’à 152 500 € par bénéficiaire) ;

- vous constituer un capital à court ou moyen terme.

Quelle est la différence entre PER et assurance vie ?

Le PER et l’assurance-vie sont deux placements à long terme. Ils partagent des points communs (souplesse de gestion, choix d’unités de compte, fiscalité avantageuse…), mais leurs objectifs, leurs règles de fonctionnement et leur fiscalité diffèrent.

- le PER est un produit dédié à la préparation à la retraite dont la disponibilité est limitée, mais qui offre des avantages fiscaux immédiats ;

- l’assurance-vie est plus adaptée pour des projets flexibles avec une épargne disponible à tout moment.

💡 Ce sont deux produits complémentaires : PER pour défiscaliser et préparer votre retraite, assurance-vie pour garder de la souplesse et anticiper votre succession.

Quelle est la meilleure stratégie entre rente et capital ?

Il n’y a pas de « meilleure stratégie » mais une stratégie adaptée à votre situation au moment du déblocage de votre PER.

Pour rappel, la sortie du PER s’effectue en capital, en rente ou un mix des deux.

Faites-vous accompagner par un expert (votre gestionnaire de patrimoine ou votre conseiller retraite) pour comparer les montants de rente, l’impact fiscal et les besoins futurs. Le bon choix dépend toujours de votre situation personnelle.

Peut-on cumuler plusieurs PER ?

Oui, il est tout à fait possible de détenir plusieurs plans d’épargne retraite. La loi ne pose aucune limite. Vous pouvez ainsi tout à fait être tituliare d’un PER entreprise et d’un PER individuel, ou encore de plusieurs PER individuels.

Mais attention, le plafond de déductibilité des versements ne se cumule pas.

Dois-je choisir un PER bancaire ou assurantiel ?

PER bancaire et assurantiel sont en effet deux formes de contrats. Les objectifs sont les mêmes puisqu’il s’agit de se constituer une épargne long terme en vue de la préparation à la retraite.

- le PER bancaire est proposé par les banques, les sociétés de gestion ou des courtiers : il est investi en compte titres. Vous placez ainsi votre épargne dans des actions, obligations, fonds communs de placement ou encore des ETF. Il n’est cependant pas possible d’investir en fonds euros ;

- le PER assurantiel est proposé par les compagnies d’assurance et s’apparente à un contrat d’assurance-vie. Ce type de PER offre une gamme variée de supports : des fonds euros et/ou des unités de compte.

Choisir l’un ou l’autre s’effectue en fonction de vos préférences d’investissement et de votre profil d’épargnant (sécuritaire ou offensif).

Enfin, rien ne vous empêche d’ouvrir les deux types de PER.

Peut-on transférer un ancien produit retraite (PERP, Madelin, article 83) vers un PER ?

Oui, cette opération de transfert est possible. D’autant plus que l’objectif de la loi Pacte en instaurant le PER est de simplifier et d’unifier l’épargne retraite dans un seul produit.

Les transferts sont encadrés (délais, frais) aussi, il est important de vous rapprocher de votre gestionnaire.

À noter que les transferts individuels sont possibles à tout moment, mais pour les contrats collectifs, le transfert ne peut s’effectuer qu’après la fin du contrat de travail. NB : Si vous êtes encore dans l’entreprise, le transfert est également possible, mais dans la limite d’un transfert tous les 3 ans. Source service-public.gouv.fr.

- le transfert d’un ancien contrat vers un PER est gratuit s’il a plus de 10 ans, sinon les frais de transferts sont plafonnés à 1 % de l’encours ;

- depuis la loi Pacte, le transfert entre PER est gratuit si le produit a été détenu au moins 5 ans, sinon les frais de transferts sont plafonnés à 1 % de l’encours du contrat.