Présentation de Carac

- La Carac est une mutuelle d’épargne, de retraite et de prévoyance. Elle a été fondée en 1924, au lendemain de la Première Guerre mondiale pour permettre aux anciens combattants de se constituer une retraite sur-complémentaire : la Retraite Mutualiste du Combattant.

- Depuis 1988, la Carac s’adresse à toutes les personnes soucieuses de performance et d’intégrité dans la gestion de leur patrimoine.

- En 2019, la Carac lance un plan stratégique à 10 ans « Ambition 2030 » afin d’assurer son indépendance et son développement.

- La mutuelle conçoit, gère et distribue directement des produits financiers. Pour la distribution, elle s’appuie également sur un réseau de partenaires.

- Régie par le Livre II du Code de la mutualité, la Carac est un organisme à but non lucratif, sans actionnaires à rémunérer. Les excédents sont reversés aux adhérents.

- L’engagement, la confiance, l’indépendance et la transparence sont nos valeurs. Elles puisent leurs racines dans notre culture mutualiste.

- En 2020, La Carac a lancé le PER Individuel Carac pour remplacer le PERP.

En 2021, la Carac a lanccé sa nouvelle gamme assurance vie, composée de 4 nouveaux contrats : Carac Epargne Patrimoine, Carac Epargne Génération, Carac Epargne Solidaire et Carac Epargne Protection.

Chiffres clés de la Carac

- 322 968 adhérents : l’effectif des adhérents non combattants dépasse légèrement celui des combattants et Anciens Combattants

- 153 812 adhérents anciens combattants (47,6 %)

- 169 156 adhérents non combattants (52,4 %)

- 4 360 nouveaux adhérents à la Carac en 2020

- 392 763 garanties gérées par la Carac

- 417 M€ de provisions pour participation aux excédents (PPE°

- 402,06 M€ de collecte en 2020 (cotisations brutes)

- 326,5 M€ de cotisations pour les garanties d’épargne, de retraite et de prévoyance

- 75,6 M€ de cotisations pour la Retraite Mutualiste du Combattant

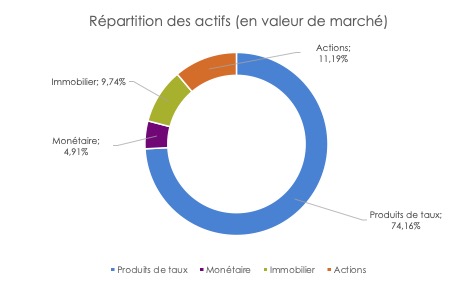

Une gestion financière rigoureuse

Plus de 74 % des actifs sont investis sur le marché obligataire, ce qui assure la sécurité des fonds placés. Les presque 26 % restants sont diversifiés sur d’autres supports permettant d’améliorer la rentabilité générale du portefeuille

Organisatiion de la Carac : Une volonté de proximité

La carac, c’est :

- Une cinquantaine d’agences et de points d’accueil

- Une centaine de conseillers itinérants

- Des permanences dans les zones rurales

Répartition des agences Carac

Gamme des produits Carac

Epargne et patrimoine

- Carac Épargne Patrimoine

- Carac Épargne Génération

- Carac Profiléo

Retraite

- Retraite Mutualiste du Combattant

- Rente Viagère Immédiate

- Carac Avenir

- PER Individuel Carac

Protection et solidarité

- Carac Épargne Protection

- Carac Épargne Solidaire

- Plan Obsèques Carac