Actualités 2025 : L’assurance-vie reste un placement privilégié mais la fiscalité évolue régulièrement. Les réformes récentes ont notamment renforcé la transparence fiscale et adapté l’imposition au prélèvement à la source. Il est recommandé aux épargnants de consulter régulièrement les informations officielles et de se faire accompagner par un professionnel pour optimiser leur déclaration des revenus issus de l’assurance-vie.

Sous quel régime sont imposés les revenus issus de l’assurance-vie ? Doivent-ils obligatoirement être déclarés ? Si oui, quelle est la marche à suivre pour le détenteur du contrat ? Tout savoir avec Retraite.com

Comment sont imposés les revenus des assurances-vie ?

Pas de retrait, pas d’impôts

Le rachat entraine l’imposition des revenus

- Si l’épargnant retire l’intégralité de la somme figurant sur son contrat, le revenu qu’il aura perçu et qui sera imposable correspond à la différence entre le montant qu’il retire (la valeur actuelle du contrat) et la somme des cotisations qu’il a versées jusqu’alors.

- Si l’épargnant effectue un retrait partiel : On calcule alors, en prorata la plus-value comprise dans la somme retirée et c’est ce revenu qui sera imposable. Si le montant est négatif, l’épargnant n’aura évidemment aucun impôt à payer.

La durée de détention, un facteur majeur dans la détermination du régime d’imposition

Si l’épargnant n’a pas attendu au moins 8 ans avant d’effectuer son premier rachat, deux cas de figures se présentent :- Soit la plus-value encaissée est intégrée à ses autres revenus et ainsi être soumise au barème progressif de l’impôt.

- Soit elle fait l’objet d’un PFL (Prélèvement Forfaitaire Libératoire) qui est de 35% pour les 4 premières années et de 15% par la suite.

Après 8 ans de détention, le fisc accorde un abattement annuel de 4 600 euros pour une personne seule (9 200 euros pour un couple). Les plus-values sont alors soumises à un prélèvement forfaitaire unique (PFU) à 7,5% après cet abattement, ou option possible pour leur intégration au barème progressif de l’impôt sur le revenu.

Source :VEVPOpter pour un PFL, cela engage à quoi au juste ?

Quand l’épargnant choisit l’option PFL, il charge son assureur de faire les prélèvements pour le fisc au moment où il effectue des retraits. Du coup, même si la déclaration desdites sommes est impérative, elles ne sont plus soumises à l’impôt.

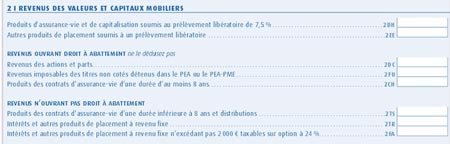

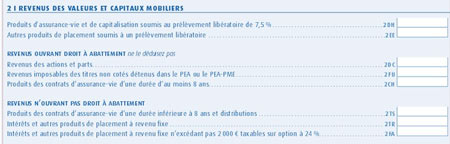

A noter que le fait de choisir un PFL est effectué par l’épargnant au moment même où il effectue un rachat. Dès lors, il ne lui est plus possible de revenir au régime par défaut.Depuis la déclaration des revenus 2024, ces cases fiscales ont évolué afin de s’adapter au prélèvement à la source et aux simplifications fiscales : – La case 2CH est désormais 2CHX pour les produits d’assurance-vie de plus de 8 ans. – La case 2TS correspond aux produits de moins de 8 ans. – Les options de prélèvements forfaitaires sont toujours à inscrire, avec des cases spécifiques (2EE, 2DH) pour les prélèvements à taux fixe.

Il faut se référer à la notice fiscale la plus récente ou au portail officiel des impôts pour les cases à remplir exactes, qui peuvent légèrement varier d’une année à l’autre.

Qu’en est-il des prélèvements sociaux ?

La première case 2BH est destinée à accueillir le montant des rachats de l’assurance-vie qui ont fait l’objet de prélèvements sociaux mais qui n’ont pas été soumis au PFL. Ceci permettra à l’épargnant de bénéficier de la CSG déductible. La deuxième case 2CG, quant à elle, est l’exacte opposée de la 2BH.

À noter également que depuis l’instauration du prélèvement à la source, les modalités de déclaration des prélèvements sociaux (CSG, CRDS) ont été modifiées. Les prélèvements sociaux sur les gains en assurance-vie sont appliqués au moment du retrait et sont en principe prélevés par l’assureur sans qu’il soit nécessaire de les déclarer à l’impôt sur le revenu. Toutefois, il convient de vérifier l’exactitude des montants préremplis et de conserver les justificatifs transmis par l’assureur pour sa déclaration.