L’épargne salariale est une solution d’épargne collective proposée par les entreprises à leurs salariés. Parmi les éléments de cette épargne figure l’intéressement, une prime distribuée selon l’atteinte des objectifs fixés. Avantages, fonctionnement : l’intéressement présente beaucoup d’atouts pour les employés et les entreprises. Retour sur cette notion.

Définition de l’intéressement

L’intéressement est un dispositif facultatif d’épargne salariale. Il permet aux entreprises de partager leurs résultats financiers avec leurs collaborateurs, sous la forme d’une prime. Celle-ci est versée en fonction des performances de l’entreprise, et peut être modulée en fonction des objectifs atteints. L’objectif vise à aligner les intérêts des salariés sur ceux de l’entreprise, tout en favorisant la motivation et l’engagement au travail.

Introduit en France au début des années 1960, l’intéressement est devenu un levier essentiel pour de nombreuses entreprises, soucieuses de fidéliser leurs talents et de stimuler leur productivité. Depuis sa création, le dispositif a évolué pour s’adapter aux besoins des entreprises et aux attentes des salariés, devenant ainsi un outil incontournable de l’épargne salariale.

La prime d’intéressement est calculée selon les principes définis dans l’accord d’intéressement. Elle est ensuite fonction de la rémunération, et/ou du temps de travail du salarié. L’accord d’intéressement est conclu pour une durée de un à trois ans. Il peut être renouvelé ou modifié à l’issue de cette période, selon les besoins de l’entreprise et l’évolution de sa performance.

Qui peut bénéficier de l’intéressement ?

À partir du moment où une entreprise décide de mettre en place un dispositif d’intéressement, tous les collaborateurs sont alors concernés, y compris les dirigeants salariés.

Une condition d’ancienneté de 3 mois maximum peut être exigée.

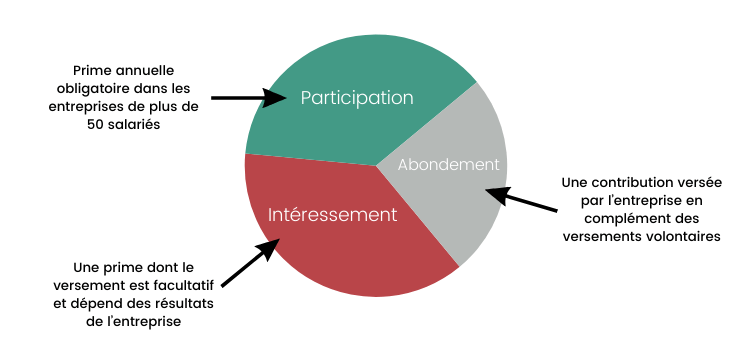

Quelle est la différence entre l’intéressement et la participation ?

Ce sont deux dispositifs d’épargne salariale, mais dont la finalité est différente :

- l’intéressement est un dispositif facultatif de distribution d’une prime liée aux résultats de l’entreprise ;

- la participation associe les salariés au profit de l’entreprise en distribuant une prime liée aux bénéfices : elle est obligatoire dans les entreprises de plus de 50 salariés.

Les avantages de l’intéressement pour les salariés

L’intéressement présente plusieurs avantages pour les salariés :

- une prime motivante : l’intéressement permet aux salariés de bénéficier d’une prime liée à leurs résultats, ce qui peut les motiver à s’impliquer davantage dans leur travail ;

- un complément de revenu : l’intéressement représente un complément de revenu non négligeable pour les salariés, surtout en cas de bons résultats de l’entreprise ;

- un avantage fiscal : les sommes versées au titre de l’intéressement sont exonérées d’impôt sur le revenu dès lors qu’elles sont versées sur un plan d’épargne salarial et exonérées de cotisations salariales (hors CSG CRDS) ;

- une épargne disponible à long terme : les sommes versées au titre de l’intéressement peuvent être investies sur un plan d’épargne salariale comme le plan d’épargne entreprise (PEE) ou le plan d’épargne retraite d’entreprise collectif (PERCOL).

Il existe toutefois un plafond de versement de 75 % du plafond annuel de la Sécurité sociale (PASS), soit 46.368 € * 0.75 = 34.776 € pour 2024.

Les avantages de l’intéressement pour les entreprises

Un outil de motivation et de fidélisation

L’intéressement permet aux entreprises de motiver leurs salariés et de les associer aux résultats de l’entreprise : une façon de les fidéliser en leur offrant un avantage supplémentaire.

Un cadre social et fiscal avantageux

- une exonération de cotisations sociales sur les sommes versées aux salariés ;

- les primes d’intéressement sont déductibles du bénéfice imposable de l’entreprise ;

- les entreprises de moins de 250 salariés sont affranchies de la contribution au forfait social de 20 %.

Comment mettre en place l’intéressement ?

L’intéressement est un dispositif ouvert à toutes les entreprises, quel que soit son domaine d’activité, sa forme juridique ou son nombre de salariés.

Il est nécessaire de compter au moins un salarié au moment de la signature de l’accord.

- pour les entreprises de moins de 50 salariés, l’intéressement peut être mis en place par une décision unilatérale ;

- pour les entreprises de plus de 50 salariés, il s’agit d’un accord d’intéressement, conclu pour une durée allant de 1 à 5 ans.