Avec notre simulateur de PER totalement gratuit, découvrez l’économie d’impôts que vous pourrez réaliser en ouvrant un PER. Afin d’optimiser vos versements volontaires déductibles effectués sur votre plan d’épargne retraite, simulez le montant que vous pourrez déduire de votre revenu net imposable et calculez ainsi l’épargne que vous pourrez générer sur 10, 15 ou 20 ans.

Qu’est-ce qu’un Plan d’Épargne Retraite (PER)

Le plan d’épargne retraite est un produit d’épargne à long terme instauré par la loi Pacte en 2019. Il a pour vocation de permettre aux particuliers — quel que soit leur statut professionnel — de se constituer un revenu complémentaire pour la retraite.

Les objectifs du PER sont multiples :

- constituer progressivement une épargne tout au long de la vie active ;

- bénéficier de cette épargne en capital, en rente (ou un mix des deux) au moment de la retraite ;

- Offrir des incitations fiscales significatives pour encourager l’effort d’épargne ;

- autoriser plus de mobilité grâce à des transferts facilités

En résumé, le PER s’inscrit aussi comme un pilier de l’épargne retraite : une stratégie de retraite par capitalisation, complémentaire aux pensions obligatoires du système français par répartition.

Origines et évolution du PER

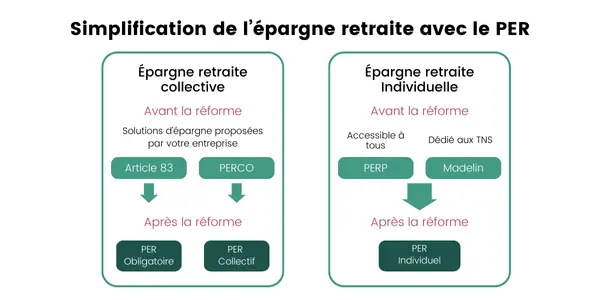

Avant 2019, l’épargne retraite en France était structurée autour de plusieurs dispositifs, chacun avec ses propres règles. Ce paysage était jugé trop complexe, peu lisible et difficile à transférer.

Avant la loi Pacte, les Français avaient ainsi à leur disposition :

- au titre de l’épargne retraite individuelle :

- le PERP, plan d’épargne populaire ;

- le contrat Madelin, pour les travailleurs indépndants ;

- le contrat Prefon, pour les agents de la Fonction publique.

- au titre de l’épargne retraite collective :

- le PERCO, plan d’épargne collectif ;

- le contrat Article 83 dont l’adhésion était obligatoire.

Types de PER disponibles

Le PER est donc né de la loi Pacte, avec une entrée en vigueur au 1ᵉʳ octobre 2019.

Les objectifs de cette réforme étaient de simplifier l’épargne retraite, d’uniformiser les règles de gestion et de rendre le produit plus attractif.

Trois types de PER ont été mis en place :

- le PER individuel (PERIN) en remplacement du plan d’épargne retraite populaire (PERP) et du contrat Madelin ;

- le PER collectif (PERCOL) succèdant au plan d’épargne pour la retraite collective (PERCO) : un PER entreprise, ouvert à tous les salariés ;

- le PER obligatoire (PEROB) en remplacement du contrat Article 83.

Préparez votre retraite tout en défiscalisant avec le PER

Calculez votre avantage fiscal selon votre effort d’épargne

et déduisez jusqu’à 37 680 € de votre revenu imposable en 2026

Comment fonctionne un simulateur PER ?

Grâce à notre simulateur de PER en ligne simple, rapide et gratuit, vous :

- calculez le montant de votre épargne placée sur le PER ;

- et estimez votre économie d’impôt en renseignant le montant de vos versements.

Pour rappel : les versements sur votre PER peuvent être déduits de votre revenu imposable. La baisse d’impôt liée aux versements sur votre PER est alors proportionnelle à votre taux marginal d’imposition (TMI) et dans la limite des plafonds réglementaires.

⚠️ Attention, bénéficier de cette déductibilité à l’entrée signifie que vous devrez vous affranchir de l’impôt à la sortie.

Les paramètres utiles pour la simulation

Les éléments demandés pour réaliser la simulation sont votre date de naissance, votre situation professionnelle, votre capacité d’épargne et vos coordonnées.

Interpréter les résultats du simulateur

Le simulateur affiche une synthèse du marché et vous offre des fiches explicatives sur le PER.

Il vous suffit ensuite d’ajuster les données : montant d’épargne, durée et TMI pour afficher les résultats de la simulation.

Les bénéfices de la simulation régulière

En utilisant régulièrement l’outil de simulation PER, vous visualisez vos économies d’impôt et avez accès en temps réel aux offres de nos partenaires.

Avantages fiscaux du PER

L’avantage fiscal du PER tient notamment au choix de l’imposition à l’entrée ou la sortie du contrat.

La fiscalité avantageuse du PER à l’entrée permet de déduire de votre revenu imposable vos versements volontaires dans la limite d’un plafond.

👉 Résultat : vous préparez votre retraite tout en réduisant vos impôts 2026.

ℹ️ Le plafond de déduction fiscale est calculé sur la base de vos revenus professionnels et du plafond annuel de la Sécurité sociale (PASS).

Il est calculé différemment selon votre situation professionnelle :

- salariés : jusqu’à 37 680 € en 2026 ;

- travailleurs non salariés (TNS) : jusqu’à 88 911 € en 2025 ;

- retraités et inactifs : la déduction fiscale est de 4.710 € pour 2026.

⚠️ Le traitement fiscal dépend de la situation individuelle de chaque investisseur et peut être amené à évoluer. Les avantages fiscaux éventuels dépendent de la législation en vigueur, susceptible d’être modifiée ultérieurement.

Comment sont calculées les déductions fiscales ?

La baisse d’impôt liée aux versements sur votre PER est proportionnelle à votre taux marginal d’imposition (TMI) et dans la limite des plafonds cités précédemment.

Prenons l’exemple d’un salarié imposé à 41 % :

1️⃣ il effectue un versement déductible sur son PER de 10 000 € ;

2️⃣ ces 10 000 € sont déductibles de ses revenus pour le calcul de l’impôt : son impôt baisse alors de 4 100 € (10 000 € x 41 %) ;

3️⃣ son effort « réel » est de 5 900 € (10 000 €-4 100 €).

Attention, bénéficier de cette déductibilité à l’entrée signifie que ce salarié devra s’affranchir de l’impôt à la sortie.

Utilisation stratégique des plafonds fiscaux

Vous n’avez pas optimisé votre plafond ? La bonne nouvelle, c’est que :

- le plafond non utilisé peut être reporté sur 3 ans : l’administration fiscale indique alors dans votre avis d’imposition de l’année N le plafond non utilisé pour les revenus de N-3, N-2 et N-1 (page 3 de votre déclaration);

- les couples mariés ou pacsés peuvent mutualiser leurs plafonds via la case 6QR sur leur déclaration de revenus.

Quelles sont les conditions de déblocage d’un PER ?

Pour rappel, le PER est un « placement tunnel » : cela signifie que les sommes déposées sur votre PER ne sont pas récupérables avant votre retraite, sauf dans les cas de déblocage anticipés prévus par la loi.

Voici les cas permettant de débloquer un PER avant l’âge de la retraite :

- l’expiration des droits à l’assurance-chômage ;

- une invalidité ;

- le décès de son conjoint ou partenaire de Pacs ;

- une situation de surendettement ;

- une cessation d’activité suite à une liquidation judiciaire ;

- l’acquisition de sa résidence principale.

Questions fréquentes sur le simulateur PER

Pourquoi épargner et investir pour ma retraite ?

Épargner pour la retraite, c’est être acteur de sa retraite ! En effet, le montant des pensions de retraite est potentiellement en deçà du salaire que l’on a en tant qu’actif.

Pour préserver son niveau de vie et gagner en liberté, il est donc essentiel de se constituer une retraite « supplémentaire » via notamment l’épargne retraite comme le PER.

Épargner et investir pour sa retraite, c’est aussi optimiser sa fiscalité et anticiper la transmission à ses proches.

Le PER est-il fait pour tous ?

Présenté comme un outil incontournable pour préparer sa retraite, il n’est en effet pas forcément adapté à tous.

Le PER : pour qui ?

- vous êtes imposé à 30 % ou plus ? Les versements sur le PER sont déductibles de votre revenu imposable, dans la limite du plafond légal disponible –> le PER devient votre allié puisque votre effort d’épargne est réduit grâce au gain d’impôt. ⚠️ L’avantage fiscal dépend des règles en vigueur et des caractéristiques individuelles ;

- vous souhaitez sécuriser une partie de votre retraite ? Le PER offre un cadre idéal pour épargner tout au long de votre vie professionnelle avec une gestion adaptée à votre horizon retraite ;

- vous cherchez à diversifier votre patrimoine ? Le PER vient alors en complément d’autres produits d’épargne comme l’assurance-vie, le PEA, l’immobilier…

Ce qu’il faut retenir : le PER n’est pas fait pour tout le monde, il doit s’adapter à votre situation personnelle, à vos objectifs et à votre stratégie d’épargne.

Quelle économie d’impôts puis-je réaliser avec un PER ?

L’économie d’impôt est proportionnelle à votre taux marginal d’imposition (TMI). Et elle se matérialise au niveau des versements effectués sur le PER.

Par exemple, si vous êtes imposé à 41 %, un versement de 1 000 € entrainera une économie d’impôt de 410 €. En revanche, si vous n’êtes pas imposable, un versement sur le PER n’entrainera aucune réduction d’impôt.

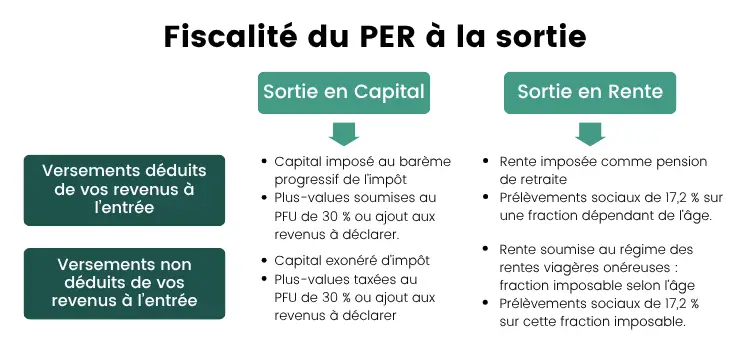

Comment est imposé le PER à la sortie ?