Le Plan d’Épargne Retraite (PER) s’impose comme l’un des dispositifs les plus efficaces pour réduire son imposition tout en préparant sa retraite. En 2026, plusieurs évolutions réglementaires renforcent encore son intérêt… à condition de bien l’utiliser.

Quels sont les leviers concrets pour optimiser la fiscalité de votre PER ? Quelles stratégies adopter selon votre situation ? Toutes nos explications dans cet article.

Le principe fiscal du PER : un levier intéressant mais encadré

Le PER repose sur un mécanisme simple :

👉 les versements volontaires peuvent être déduits de votre revenu imposable, dans la limite de plafonds réglementaires.

L’économie d’impôt dépend directement de votre taux marginal d’imposition (TMI).

Exemple :

- Versement : 5 000 €

- TMI : 30 %

→ Gain fiscal : 1 500 €

👉 Plus votre TMI est élevé, plus le PER est fiscalement intéressant.

Le plafond de déduction fiscale du PER

Plafond de déduction fiscale pour les salariés jusqu’à 37 680 € en 2026

Le plafond de déduction des cotisations retraite est égal à 10 % des salaires et des traitements déclarés sur votre déclaration de revenus 2026. Le montant du plafond est au minimum de 4 710 € et au maximum de 37 680 € (Source service-public.fr).

Pour les salariés, l’administration prend ainsi en compte le montant le plus avantageux des deux calculs suivants :

- 10 % du revenu imposable 2025, dans la limite de 37 680 euros (soit 10 % de 8 fois le PASS 2025) ;

- ou si plus favorable, dans la limite de 10 % du PASS 2025, soit 4 710 euros.

⚠️ Le traitement fiscal dépend de la situation individuelle de chaque investisseur et peut être amené à évoluer. Les avantages fiscaux éventuels dépendent de la législation en vigueur, susceptible d’être modifiée ultérieurement.

Exemple : un salarié souhaite ouvrir un PER en 2026. Ses revenus nets professionnels en 2026 après l’abattement des 10 % de frais sont de 48 000 €.

–> Plafond 10 % des revenus professionnels = 4 800 €

Dans notre exemple, le souscripteur retiendra le plafond de 4 800 € (option 1 de 10 % de ses revenus d’activité) car il est supérieur au seuil plancher de 4 710 € correspondant à 10 % du PASS.

Plafond de déduction fiscale pour les TNS jusqu’à 88 911 € en 2026

Pour les TNS (Travailleurs non salariés : indépendants, commerçants, artisans, chefs d’entreprise…), le plafond est spécifique. L’administration fiscale prend en compte le montant plus avantageux des deux calculs suivants :

- 10 % du bénéfice imposable dans la limite 48 060 € (8 fois le PASS 2026), auxquels s’ajoutent 15 % de la fraction du bénéfice imposable comprise entre un et huit PASS 2026, soit 50 463 €. Au global, les versements sont déductibles dans la limite d’un montant maximum de 88 911 euros.

- ou, si plus favorable, 10 % du montant annuel du PASS 2026, soit 4 806 €.

Plafond de déduction fiscale pour les retraités et inactifs en 2026

Si vous ne disposez pas de revenus professionnels et/ou en tant qu’inactif (étudiants, demandeurs d’emploi non indemnisés, retraités, parents au foyer), la déduction fiscale est de 4.710 € pour 2026.

Bon à savoir

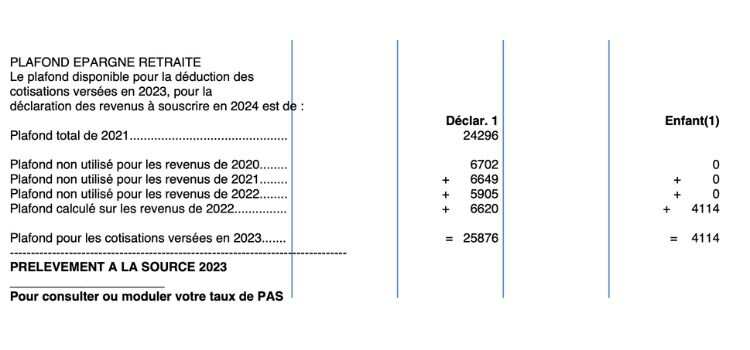

Depuis 2026, les plafonds non utilisés sont reportables sur 5 ans (contre 3 auparavant).

Modalités pratiques de déclaration des versements effectués sur votre PER

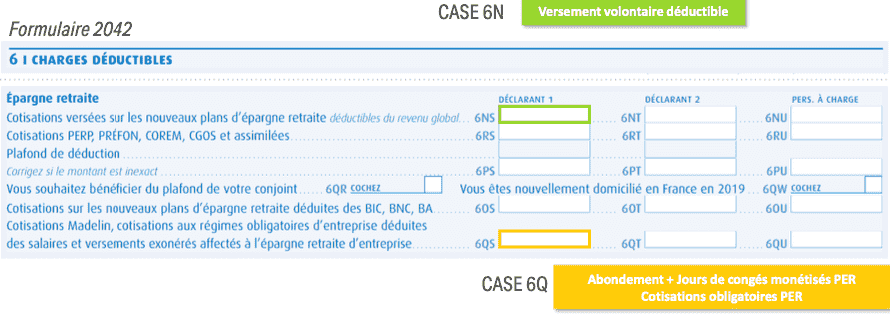

Sur votre déclaration de revenus, vos versements sont à reporter dans la partie « charges déductibles », dans les cases :

- 6NS et 6NT pour les versements volontaires ;

- 6QS et 6QT pour les sommes affectées aux PER obligatoires d’entreprise.

Les couples mariés bénéficient d’un avantage supplémentaire : le plafond d’épargne retraite est en effet mutualisé avec le conjoint. Piur cela, pensez à cocher la case 6QR de votre déclaration de revenus.

L’impact de la déduction fiscale à l’entrée au moment de la liquidation du PER

Attention, si la déduction fiscale sur les versements est attractive, elle peut s’avérer pénalisante à la sortie avec une taxation plus lourde selon le mode de sortie choisi et la nature des sommes (capital, rente, plus-values). La fiscalité applicable est susceptible d’évoluer au fil des années et doit être examinée au moment de la retraite.

En cas de sortie avec déduction des versements à l’entrée

Si le souscripteur choisit une sortie en capital, il est redevable uniquement du barème progressif de l’impôt sur le revenu pour le capital, et pour les plus-values :

- soit du prélèvement forfaitaire unique ou PFU au taux de 31,4 % (incluant 18,6 % de prélèvements sociaux) ;

- soit de l’option au barème progressif de l’IR auquel s’ajoutent les prélèvements sociaux.

Dans l’éventualité d’une sortie en rente, le régime des rentes viagères à titre gratuit est retenu : les prélèvements sociaux au taux de 18,6 % s’appliquent, ainsi que l’IR après un abattement de 10 %.

En cas de sortie sans option du souscripteur pour les versements

Si les sommes versées sur le PER n’ont pas été déduites des revenus, les éventuelles plus-values sont assujetties au PFU au taux de 31,4 %, mais le capital est exonéré de l’IR et des charges sociales.

Quant à la rente, elle est soumise aux mêmes règles que les rentes viagères à titre onéreux : la fraction de la rente obtenue après abattement est soumise à l’IR et aux cotisations obligatoires de 18,6 %.

Le taux de l’abattement est variable selon l’âge du bénéficiaire :

- moins de 50 ans : 70 % ;

- entre 50 et 59 ans : 50 %

- entre 60 et 69 ; ans : 40 % ;

- 70 ans et plus : 30 %.

Un petit calcul s’impose donc pour savoir s’il est intéressant ou non de défiscaliser à l’entrée. L’option de la déductibilité des versements est recommandée aux personnes les plus lourdement imposées pendant leur vie active.

Par exemple, pour un versement de 1000 €, l’économie s’élève à 300 € avec un taux marginal d’imposition de 30 %, et grimpe à 450 € pour un TMI de 45 %. La différence n’est donc pas négligeable.

À savoir :

Toutes ces informations sont fournies à titre informatif et ne constituent pas un conseil ni une recommandation personnalisée de stratégie d’investissement.

L’investissement en épargne retraite comme le PER est un placement long terme qui comporte des frais et des risques. Il existe un risque de perte en capital pour la partie investie en unités de compte, et les rendements ne sont pas garantis. Les conditions de déblocage sont réglementairement limitées… Une étude personnalisée est recommandée avant toute décision.

Les principales promotions 2026 pour l’ouverture d’un PER

Assureur | Performance 2024* Fonds euros | Frais sur versement | Promotion maximum à l’ouverture | En savoir + | Demande de documentation |

3,50 % | 0 % adhésion en ligne sinon 1,5% maximum | Jusqu’à 750€ offerts* | |||

3,05 % | 4,75 % maximum | Jusqu’à 500€ offerts* |