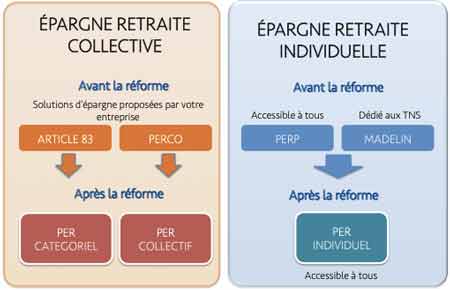

Le PER collectif est un compartiment du nouveau produit d’épargne retraite créé par la loi Pacte en octobre 2019, venant se subsituer au Plan d’épargne retraite collectif (Perco). Le PER collectif a été mis en place pour privilégier la préparation de la retraite des salariés et des employeurs. Il s’agit d’une excellente solution pour bénéficier d’un complément de revenu à la retraite.

Le PER collectif, instauré par la loi Pacte en octobre 2019, remplace le Perco et vise à favoriser la préparation de la retraite des salariés et employeurs. Il bénéficie toujours d’un cadre social et fiscal avantageux, notamment avec des exonérations de charges sociales sous conditions et une fiscalité modulable à l’entrée et à la sortie, mais il est important de noter que certaines règles fiscales évoluent en 2025, notamment en matière de plafonds et modalités de déblocage anticipé.

A qui s’adresse le PER Collectif ?

Le PER Collectif est un dispositif facultatif que l’entreprise peut mettre en place pour tous ses salariés à condition d’avoir au moins un salarié.

Il est également adapté aux TNS (travailleurs non salariés) comme les artisans, commerçants, professions libérales, gérants, chefs d’entreprise de TPE, PME ou plus grande structure.

En outre, depuis 2025, les entreprises de plus de 11 salariés ont une obligation légale de proposer un dispositif de partage de la valeur, ce qui peut inclure le PER collectif.

Plan d’épargne retraite collectif (Perco) remplacé par le plan épargne retraite collectif (PER collectif)

Le PER collectif est un dispositif mis en place par les entreprises qui vous permet de vous constituer une épargne de précaution en vue de votre retraite.

Shéma de l’épargne retraite mise en place par la loi PACTE

Comprendre tous les avantages du PER Collectif en 2 minutes

Ce PER d’entreprise remplace le Perco et peut être mis en place par toutes les entreprises, même celles qui ne proposent pas un plan épargne entreprise (PEE). Les fonds placés sur ce nouveau produit d’épargne retraite collectif sont investis soit sur de supports au capital garanti (fond en euros), soit sur des supports plus risqués (unités de compte).

Pour rappel, le rendement est beaucoup plus intéressant lorsque l’épargne est placée sur des unités de compte plutôt que des « fonds euros », mais il est également plus risqué.

Versements sur le PER collectif

Pour alimenter un PER collectif, le salarié peut effectuer différents versements dont la fiscalité est modulable : ceux-ci peuvent être déduits du revenu professionnel à l’entrée et être fiscalisés à la sortie. L’épargnant peut également choisir de ne pas les déduire de son revenu imposable à l’entrée et bénéficier d’une exonération d’impôt sur le revenu à la sortie.

Afin d’alimenter votre PER ollectif, vous pourrez placer :

- votre intéressement ;

- votre participation ;

- l’abondement de votre employeur : une aide versée par l’employeur en complément des versements des salariés dans les plans d’épargne salariale et le PER ;

- vos jours de congés non pris et ceux de votre Compte Epargne Temps (CET) dans la limite de 10 jours par an ;

- vos versements volontaires effectués au gré de vos possibilités.

Le PER collectif est un dispositif d’épargne retraite sans aucune obligation d’adhésion et ouverte à tous les salariés pourvu qu’ils aient 3 mois d’ancienneté. En revanche, l’épargne est bloquée jusqu’à votre retraite (sauf cas exceptionnels mentionnés ci-après).

Pour rappel, l’abondement de l’employeur est limité à trois fois le versement effectué par le salarié sans dépasser le plafond fiscal en vigueur, réévalué chaque année (pour 2025 : environ 6 693 euros).

En outre, le forfait social est supprimé sur les versements d’épargne salariale (intéressement, participation et abondement) pour les entreprises de moins de 50 salariés, et s’applique à 0% sur l’intéressement pour les entreprises de moins de 250 salariés, conformément aux dernières dispositions fiscales.

Déblocage exceptionnel et anticipé du capital

Les fonds placés sur un PER collectif sont en principe bloqués jusqu’à la retraite, mais un déblocage anticipé est possible dans plusieurs situations exceptionnelles :

- acquisition de la résidence principale,

- décès du titulaire,

- invalidité du titulaire,

- de son conjoint,

- partenaire de Pacs ou enfant,

- surendettement,

- expiration des droits à l’allocation chômage,

- cessation d’activité non salariée en cas de liquidation judiciaire.

Ces cas de sortie anticipée ont été confirmés et actualisés en 2025.

Sortie en capital ou en rente

Lors du dénouement du contrat, le salarié a le choix entre une sortie en rente ou une sortie en capital.

- lors d’une sortie en capital, l’épargne salariale (intéressement, participation et abondement de l’employeur) est exonérée d’impôt sur le revenu et les gains sont soumis aux prélèvements sociaux de 17,2% ;

- lors d’une sortie en rente, le barème de l’impôt sur le revenu suivant le régime des rentes viagères à titre onéreux s’applique pour l’épargne salariale (intéressement, participation et abondement de l’employeur).

Fiscalité du PER Collectif

Ouvrir un PER Collectif, c’est bénéficier de nombreux avantages fiscaux à la fois pour les employeurs et les salariés.

Avantages pour les salariés

- les versements sont libres et déductibles ou non de l’impôt sur le revenu (imposition à l’entrée ou à la sortie du contrat) ;

- les primes versées par l’employeur sont défiscalisées.

Avanatages pour l’entreprise

- les versements sont exonérés de charges patronales (hors éventuel forfait social) ;

- le PER collectif peut être associé à un PEE et permet ainsi d’additionner les avantages fiscaux en associant épargne salariale et retraite.

Exemple d’avantage fiscal d’un PER Collectif

L’exemple ci-dessous est caractéristique de l’avantage financier annuel dont peuvent bénéficier le salarié et l’employeur en ouvrant et en alimentant un PER Collectif.

Ainsi, pour 2 194 € épargnés, ce sont 8 776 € qui seront placés sur votre PER Collectif (hors impôts) et qui pourront fructifier en fonction des supports de placement choisis.

| PER Collectif | |

| Versement volontaire | 2 194€ |

| Taux abondemment | 300 % |

| Abondement | 6 582 € |

| Total épargné | 8 776€ |

Hypothèses :

- plafond maximum de l’abondement à 300% : ainsi pour 1 € versé, l’entreprise versera 3 € (en exonération de charges patronales)

- versement volontaire maximum de 16 % du plafond autorisé (PASS 2024) soit 7 418 €

Exemple de capital disponible pour ma retraite

| PER Collectif | |

| Versement volontaire | 2 194 € |

| Taux abondement | 300 % |

| Abondement | 6 582 € |

| Abondement net (abondement brut – CSG CRDS 9.7%) | 5 944 € |

| CAPITAL ÉPARGNÉ PAR AN | 8 138 € |

| Hypothèse du nombre d’années jusqu’à la retraite | 20 ans |

| Hypothèse du taux de rendement moyen | 3 % |

| CAPITAL A LA RETRAITE | 225 231 € |

Ainsi, en versant 2 194 € / an pendant 20 ans sur votre PER Collectif, avec une contribution de l’entreprise de 300% à 6 582 €, chaque salarié de l’entreprise pourra se constituer une épargne allant jusqu’à 225 231 € pour sa retraite .

Les plafonds de versement des primes de participation, intéressement et abondement

Il existe des plafonds individuels limitant le montant que peut recevoir le bénéficiaire (salarié ou employeur) calculés sur le Plafond annuel de la Sécurité sociale (PASS).

Pour info, le PASS 2024 s’élève à 46 368 €.

Ainsi, les montants maximum à recevoir sur votre PER Collectif pour 2024 sont de :

- 75 % du PASS pour la participation et l’intéressement, soit 34 776 € ;

- 16 % du PASS pour l’abondement, soit 7 418 €.

Pourquoi choisir un PER Collectif ?

| Pour le salarié | Pour l’entreprise |

| Faire des versements volontaires déductibles* du revenu imposable | Aider les salariés à se constituer une épargne pour sa retraite |

| Se créer une épargne de précaution pour la retraite | Fidéliser les salariés tout en optimisant fiscalement son résultat |

| Une épargne bloquée avec un déblocage anticipé pour l’achat de sa résidence principale ou en cas de coup dur | Apporter une aide aux salariés grâce à l’abondement mis en place |

| Une portabilité de l’épargne constituée vers un autre produit d’épargne retraite |

* Déductible de l’Impôt sur le Revenu (IR) dans la limite d’un plafond de 10 % des revenus professionnels limités à 8 PASS ou de 10 % du PASS, 15 % pour les TNS

FAQ – Principales questions autour du Plan Epargne Retraite collectif

Retrouvez les principales questions associées au PER Collectif

Comment les salariés peuvent-ils épargner sur un PER Collectif ?

Les salariés (et employeurs) peuvent alimenter leur PER collectif de plusieurs façons :

- l’épargne salariale : participation, intéressement, abondement de l’entreprise ;

- les jours de repos non pris à travers le CET (Compte Epargne Temps) ;

- les versements volontaires (déductibles ou non déductibles) ;

- les transferts d’autres produits d’épargne retraite tels que le PERCO ou l’article 83.

Quels sont les avantages fiscaux et sociaux pour l’employeur ?

Les sommes versées sur le PER Collectif au titre de la participation, l’intéressement ou l’abondement sont exonérés de charges sociales patronales (jusqu’à 249 salariés).

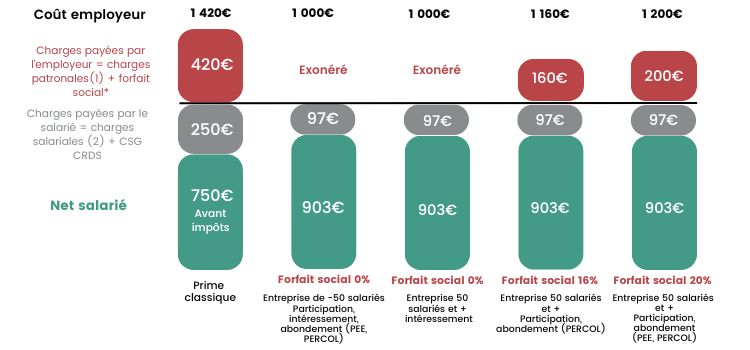

Voici l’impact d’une prime versée sur un plan d’épargne salarial par rapport au versement d’une prime classique :

* Le forfait social est une cotisation de l’employeur à destinnation de la Sécuritié sociale qui s’applique sur certaines rémunéons. (Source economie.gouv)

(1) Les charges patronales représentent 42% d’un salaire brut, ici soit 420€.

(2) Les charges salariales s’élèvent ici en moyenne à 25% pour les cadres (23% pour les non-cadres).

Bon à savoir

Le forfait social a été supprimé au 1er janvier 2019 pour les entreprises de moins de 50 salariés sur tous les versements et pour les entreprises de moins de 250 salariés sur l’intéressement.

Récapitulatif des taux du forfait social applicables depuis le 1er janvier 2024 :

- forfait social à 0 % pour les entreprises de mons de 50 salariés sur l’intéressment, la partiicpation et l’abondement (PEE, PERCOL) ;

- forfait social à 0 % pour les entreprises de plus de 50 salariés sur l’intéressement ;

- forfait social à 16% pour les entreprises de plus de 50 salariés sur la participation, et l’abondement (PERCOL) ;

- forfait social à 20 % pour les entreprises de plus de 50 salariés sur la participation et l’abondement (PEE, PERCOL).

Comment mettre en place un PER Collectif pour mon entreprise ?

La mise en place d’un PER collectif peut être décidé par le chef d’entreprise pour les petites structures. Pour les structures plus conséquentes, il s’agit d’un accord qui se négocie entre

- le chef d’entreprise et les représentants des organisations syndicales représentatives de la structure;

- le chef d’entreprise et les 2/3 des salariés sur demande des organisations syndicales ou du Comité Social Economique quand ils existent ;

- unilatéralement par le chef d’entreprise en cas d’échec des négociations.

L’abondement de l’employeur est-il obligatoire ?

L’abondement est un complément financier versé par l’employeur aux salariés sur un PER collectif ou un PEE. Il se distingue par plusieurs caractéristiques :

- il n’est pas obligatoire et son montant peut être revu chaque année par l’employeur ;

- il peut être suspendu en cas de difficulté de l’entreprise, puis réactivé l’année suivante ;

- l’abondement est exonéré de charges. Il est plafonné à 300 % du montant investi par le salarié. Ainsi pour 1 000 € versés par l’employé, l’employeur pourra abonder 3 000 € maximum ;

- l’abondement peut être cumulé sur un PER collectif et un PEE dans les seuils autorisés (16% du PASS pour un PER collectif)

Depuis 2025, il est possible de transférer les sommes issues d’anciens contrats d’épargne retraite vers un PER collectif, permettant ainsi une meilleure gestion et optimisation fiscale. Le PER collectif offre aussi désormais la possibilité de modifier ou suspendre ses versements selon les besoins de l’épargnant.