Avec notre simulateur de PER totalement gratuit, découvrez l’économie d’impôts que vous pourrez générer en ouvrant un PER. Afin d’optimiser vos versements volontaires déductibles effectués sur votre plan d’épargne retraite, simulez le montant que vous pourrez déduire de votre revenu net imposable et calculez l’épargne que vous pourrez générer sur 10, 15 ou 20 ans.

Savez-vous que vous pouvez diminuer votre facture fiscale tout en préparant votre retraite complémentaire grâce au PER ? En effet, les versements volontaires sur un Plan d’Épargne Retraite vous permettent de bénéficier d’une déduction d’impôt sur le revenu dans la limite d’un plafond fiscal de 38 120 € en 2025. Que vous soyez salarié ou travailleur non salarié (TNS), vous avez tout intérêt à optimiser vos impôts et de profiter de cet avantage fiscal.

Simulation de votre avantage fiscal avec notre comparateur de PER

Grâce à notre simulateur de PER en ligne simple, rapide et gratuit, calculez le montant de votre épargne placée sur le PER et estimez votre économie d’impôt en renseignant le montant de vos versements.

Résultat de notre simulateur de PER

Selon votre épargne mensuelle, déterminez en fonction de votre TMI* (Taux Marginal d’Imposition) le montant de la réduction d’impôts applicable aux versements volontaires effectués.

*Le TMI correspond au taux le plus élevé auquel est imposé un contribuable au titre de son impôt sur le revenu.

L’outil de simulation ne constitue pas un indicateur fiable quant aux performances futures de vos investissements. Il a pour but d’illustrer les mécanismes de votre investissement sur la durée du placement. L’évolution de la valeur de votre investissement pourra s’écarter de ce qui est affiché, à la hausse comme à la baisse. »

Calcul de votre épargne générée sur votre PER

Grâce à notre simulateur de PER, calculez l’épargne que vous pourrez générer pour chaque assureur en fonction de la rémunération du fonds euros. Calcul de votre épargne grâce au simulateur de PER

Comprendre l’avantage fiscal du PER pour calculer sa déduction fiscale

L’avantage fiscal du PER tient notamment au choix de l’imposition à l’entrée ou la sortie du contrat. Ainsi, que vous soyez imposable ou non à l’impôt sur le revenu, le PER vous permet d’optimiser votre épargne.

Dans les faits, plus vous êtes imposable, plus vous avez intérêt à ouvrir un PER pour financer votre retraite complémentaire grâce aux déductions fiscales. Si vous êtes non imposable, optez pour une fiscalité à la sortie afin d’alléger votre imposition lors de la sortie en rente ou en capital.

La fiscalité avantageuse du PER à l’entrée permet de déduire de votre revenu imposable vos versements volontaires dans la limite d’un plafond de 35 194€ en 2024.

Les principales promotions 2025 pour l’ouverture d’un PER

| Assureur | Performance 2024** du Fonds Euros | Frais de versement | Promo à l’ouverture maximum | En savoir + | Demande de documentation |

|---|---|---|---|---|---|

| 2,50 % | 0 % | Jusqu’à 500 € Offerts* | voir l’offre |  | |

| Jusqu’à 4,65%* | 1% | Accès à l’offre banque privée | voir l’offre | | |

| 4,50 % | 1,5 % maximum | RV avec un conseiller | voir l’offre | | |

| 2,30 % | 1 % maximum | Jusqu’à 500 € Offerts* | voir l’offre | | |

| Jusqu’à 4 %* | 0 % | Jusqu’à 500 € Offerts* | voir l’offre | Être rappelé immédiatement |

* Détails des conditions de l’offre et des autres frais sur les sites partenaires ou sur la page produit « Voir l’offre »

** Taux net de frais de gestion, hors prélèvements sociaux et fiscaux.

Les performances passées ne présagent pas des performances futures.

Plafond de déduction fiscale en 2025 pour les salariés

Le plafond de déduction pour l’année 2025 correspond, pour les salariés, au montant le plus élevé des 2 montants suivants :- Plafond égal à 10 % des revenus professionnels déclarés en 2024 dans la limite de 38 120 euros ;

- Soit 4 490 euros (correspondant à 10% du PASS 2024)

- Gain fiscal en investissant 10 000 € sur son PER = 10 000 x 30 % (TMI) = 3 000 € d’économie d’impôts (exemple d’illustration, hors plafonds individuels).

- Effort d’épargne réel : 10 000 – 3000 = 7000 € pour 10 000 € investis

| SIMULATION DE LA RÉDUCTION D’IMPÔTS AVEC LE PER | François, salarié TMI 30% | |

| Revenus professionnels après abattement de 10% | 45 000 € | 35 000 € |

| 2 modes de calculs du plafond de l’avantage fiscal | 4 500 € ou 4 399 € | 3 500 € ou 4 399 € |

| Plafond le plus favorable retenu | 4 500 € | 4 399 € |

| Somme à verser sur le PER pour optimiser la réduction d’impôts | 4 500€ | 4 399 € |

| Réduction d’impôts maximum | 1 350€ (30% x 4 500 €) | 1 319€ (30% x 4399 €) |

Plafond de déduction fiscale en 2024 pour les travailleurs non salariés (TNS)

Pour les TNS, il s’agit d’un plafond spécifique et l’administration fiscale prend en compte le montant plus avantageux des deux calculs suivants :- 10 % du bénéfice imposable dans la limite de 37 094€ en 2024 + 15 % du bénéfice imposable compris entre 1 et 8 PASS de l’année N, soit 46 686 euros en 2024. Au global, les versements sont déductibles dans la limite d’un montant maximum de 85 780 euros ;

- ou, si plus favorable, 10% du montant annuel du PASS 2024, soit 4 637 €.

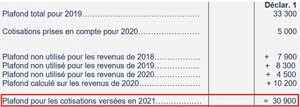

Le plafond d’épargne retraite et plafond non utilisé sur les revenus

Avez-vous déjà remarqué que votre avis d’imposition présente ces lignes ? Si elles sont souvent ignorées, il est néanmoins judicieux de les prendre en compte pour bénéficier de déductions d’impôts.

Le plafond épargne retraite indique le montant des cotisations épargne retraite déductible du revenu net global. Ces cotisations peuvent être investies sur le PER. Il est reconstitué chaque année et est « utilisable » pendant 4 ans. L’avis d’imposition mentionne donc 4 générations de plafonds épargne retraite. C’est pour cela qu’il est mentionné sur votre avis d’imposition les plafonds disponibles sur les 3 dernières années.

Récupérez les plafonds maximum non utilisés des années précédentes pour augmenter votre encours et déduire plus d’impôts :

– Plafond non utilisé pour les revenus de 2021 – Plafond non utilisé pour les revenus de 2022 – Plafond non utilisé pour les revenus de 2023