Les chefs d’entreprise sont une catégorie d’actifs très mal couverts sur leur retraite de base. La chute des revenus du chef d’entreprise salarié atteint jusqu’à 60 à 70% au moment de la retraite par rapport à ses revenus d’activité, la chute peut être encore plus vertigineuse pour un chef d’entreprise non salarié. C’est pour cela que la retraite d’un chef d’entreprise doit s’anticiper tôt, d’autant qu’il existe des solutions telle que les contrats PER individuel mis en place depuis octobre 2019 ou des solutions telles que le le PEE ou le PER Collectif ou catégoriel qui permettent de défiscaliser les cotisations de retraite complémentaire ou de se constituer un capital disponible en fin de carrière.

Le principe de la retraite des chefs d’entreprise

En fonction du statut juridique que vous aurez choisi pour votre société, vous devrez cotiser à des organismes différents. Vous pouvez ainsi être :

- Chef d’entreprise entrepreneur salarié : Vous relevez alors de la retraite des salariés et aquererez des points Arrco et Agirc

- Chef d’entreprise non salarié Vous relevez de la protection sociale des non salariés (Ex RSI), désormais rattaché à la CNAV depuis le 1er janvier 2018.

Dans tous les cas, comme toutes les sociétés du secteur privé, si vous décideez de vous salarier, vous cotiserez obligatoirement :

- pour votre retraite de base à la sécurité sociale

- pour votre retraite complémentaire à l’ARRCO et en plus à l’AGIRC si vous êtes cadre

Optimiser sa retraite de chef d’entreprise

Préparer sa retraite lorsque l’on est chef d’entreprise, c’est anticiper et resoudre 2 problèmes :

- Il faut préparer personnellement sa retraite et bénéficier de solutions collectives au sein même de l’entreprise

- Il faut préparer également la transmission de l’entreprise et évaluer le niveau du futur train de vie du chef d’entreprise et le niveau de protection familiale.

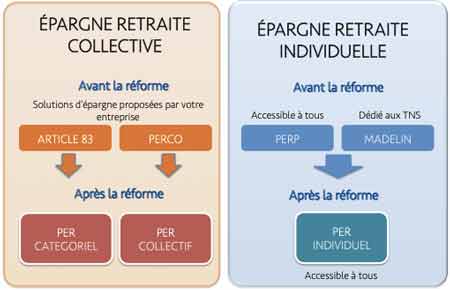

Plusieurs dispositifs sont possibles et adaptés aux très petites entreprises et aux petites et moyennes entreprises qui permettent des déductions fiscales et des exonérations de charges sociales. Ces dispositifs sont le PEE et le PERCO auxquels on combine les articles 83/39 du CGI pour le statut salarié ou le contrat de retraite loi Madelin pour les non salariés. Attention la souscription à ces dispositifs ne doit pas se faire de façon aléatoire afin d’atteindre une optimisation fiscale et sociale.

Les solutions de retraite complémentaire pour préparer sa retraite complémentaire

1- Le PER individuel dédié au chef d’entreprise

Mis en place en 2019 et ouvert à tous sans condition d’âge ou de revenu, le PER individuel permet au chef d’entreprise et à tous les Travailleurs non Salariés (TNS) la mise en place d’une épargne complémentaire et donne lieu à une déduction fiscale sur les versements effectués. Il a pour vocation de remplacer le contrat Madelin avec des conditions plus souples de sortie (en rente et/ou en capital) ainsi que sur les cotisations qui peuvent désormais être suspendues alors qu’elle ne pouvaient pas l’être avec le contrat Madelin.

Grâce au PER, le chef d’entreprise pourra se constituer à la fois une épargne individuelle en déduisant une partie des versements de son impôt sur le Revenu, mais également une épargne retraite « collective », en déduisant de son bénéfice imposable les cotisations versées, tout en fidélisant ses salariés.

Les TNS pourront ainsi déduire sur leur PER individuel 10% de la fraction du bénéfice imposable dans la limite de 32 419 € en 2020 (80% du plafond annuel de la sécurité sociale) + 15% de la fraction du bénéfice imposable comprise entre 1 et 8 fois le PASS de l’année N. Soit 43 193€ en 2020. Le plafond global de déduction pour les TNS est donc de 76 102€ en 2020.

2- Le PER Collectif

Le PER collectif permet au chef d’entreprise, commerçant, artisan ou profession libérale de se constituer un capital pour sa retraite, tout en fidélisant ses salariés. Il peut de plus être cumulé avec un PEE (Plan Epargne Entreprise). Ce PER Collectif (ou PER entreprise) va remplacer le PERCO et peut etre mis en place par toutes les entreprises, quelque soit leur taille, à condition d’avoir au moins 1 salarié, meme à temps partiel.

3 – Le contrat de retraite loi Madelin

Idéalement ajusté au PERCO cette solution convient au chef d’entreprise non salarié. Le contrat est versé sous forme de rentre viagère. Attention : contrairement au PER, les contrat Madelin ne pourront plus être commercialisés à partir de fin 2020. Les anciens contrats Madelin pourront continuer à exister ou pourront être transférés vers un PER mais ne pourront plus être ouvert.

Les cotisation sont déductibles partiellement ou intégralement des bénéfices imposables. Le contrat de retraite loi Madelin est attractif fiscalement. En effet, vous pourrez déduire tout ou partie des cotisations Madelin et ainsi bénéficier d’une retraite complémentaire sans effort financiers et en optimisant votre bénéfice imposable.

Quelques exemples de votre disponible fiscal en fonction de votre revenu imposable au taux du PASS 2018 :

- Pour un revenu imposable annuel de 30 000€ /an, défiscalisez vos cotisations à hauteur de 4 040€ / an

- Pour un revenu imposable annuel de 50 000€ /an, défiscalisez vos cotisations à hauteur de 6 540€/ an

- Pour un revenu imposable annuel de 60 000€ /an, défiscalisez vos cotisations à hauteur de 9 040€/ an

- Pour un revenu imposable annuel de 80 000€ /an, défiscalisez vos cotisations à hauteur de 14 040€/ an

- Pour un revenu imposable annuel de 100 000€ /an, défiscalisez vos cotisations à hauteur de 19 040€/ an

4- Le PEE (Plan d’Epargne Entreprise) et le PERCO (Plan d’Epargne Retraite Collective)

Les deux plans permettent l’un et l’autre un abondement de l’entreprise jusqu’à 300% de l’épargne volontaire du bénéficiaire. Cet abondement est déductible, exonéré de charges sociales et d’impôts sur le revenu.

La différence notable entre le PEE et le PERCO réside dans la durée de conservation de l’épargne, 5 ans au moins dans le PEE contre un durée jusqu’à la retraite pour le PERCO qui est la seule solution d’épargne retraite autorisant une sortie de capital sans limite ni condition.

3- Article 83 du CGI (Code Général des Impôts)

Ce dispositif est un régime de retraite supplémentaire collectif à cotisations définies lors de la souscription. Ces cotisations sont déductibles et exonérées de charges sociales dans certaines limites. Les droits acquis le sont de façon définitive même si le chef d’entreprise entreprend une carrière non salariée. Il est ammené à être remplacé par le PER catégoriel.