Retraite

Les principes de base de la retraite

Les 5 piliers fondamentaux de la retraite en France

La retraite en France, c'est un système :

- obligatoire : la cotisation à un système de retraite est obligatoire en France dès lors que vous rentrez sur le marché du travail ;

- répartition : cela signifie que le montant total des cotisations versées chaque année sert à payer les pensions des retraités. Ce sont donc les cotisations des actifs qui financent les retraites actuelles ;

- dit « contributif » : la pension que vous recevrez à la retraite sera proportionnelle à vos revenus et à vos cotisations versées tout au long de votre carrière professionnelle ;

- à forte dimension sociale : ceux qui ne peuvent pas cotiser pour diverses raisons (chômage, maladie, congé maternité...) ont tout de même droit à la retraite pour ces périodes d’inactivité involontaire ;

- solidaire entre les groupes professionnels : la solidarité joue entre les différents régimes ou organismes de retraite. Elle permet de maintenir un niveau de retraite garanti à tous les assurés.

Toute personne qui travaille est assurée de percevoir une pension de retraite. Il existe en France différents régimes organisés par catégorie professionnelle, les règles de calculs variant d'un régime à l'autre.

Qui gère ma retraite ?

En France, la retraite est gérée par des organismes différents, selon le statut professionnel.

Depuis la réforme des retraites, on dénombre 37 régimes de retraite, contre 42 auparavant. En effet, 5 régimes spéciaux ont été supprimés depuis le 1er septembre 2023.

Selon que vous êtes salarié, exploitant agricole, commerçant, artisan, fonctionnaire, profession libérale, vous dépendez d'un régime de retraite spécifique.

La majorité des assurés cotisent automatiquement à deux caisses de retraite :

- une caisse de retraite de base ;

- une caisse de retraite complémentaire obligatoire.

Chacune de ces deux caisses prélève des cotisations sur votre revenu. Quand vous arrivez à la retraite, chacune des deux vous verse alors une pension. Important : vous recevrez une pension de chacune des caisses à laquelle vous avez été affilié. Par exemple, si vous avez été salarié, puis artisan, vous recevrez quatre pensions : deux pensions de base et deux pensions complémentaires.

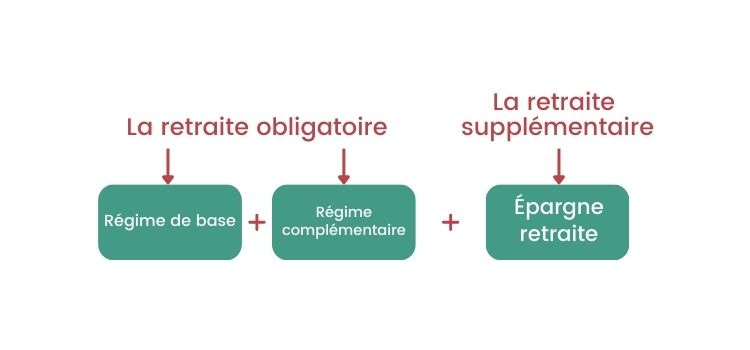

De quoi est composée ma retraite ?

S'il existe de nombreux régimes de retraite, en revanche, la composition d'une retraite est identique pour tous. Celle-ci est constituée de 3 niveaux :

- une retraite de base ;

- une retraite complémentaire ;

- une retraite supplémentaire représentée par votre épargne retraite.

Comment se constituer une retraite ?

La retraite obligatoire ne représente pas l'intégralité de votre salaire, loin de là... Alors il vous faudra anticiper cette perte de revenus, plus ou moins grande selon votre situation. Comment ? En vous constituant ce que l'on appelle une retraite supplémentaire grâce à de l'épargne retraite.

On distingue deux grandes catégories :

- l'épargne retraite collective : il s'agit des produits d'épargne proposés par l'entreprise comme le PER d’entreprise collectif et qui est proposé en option aux salariés ou le PER d’entreprise obligatoire et dont le caractère est donc obligatoire pour tous les salariés ;

- l'épargne retraite individuelle : il s'agit de tous les produits d'épargne destinés à se constituer une rente à la retraite, avec principalement des produits long terme comme l'assurance-vie ou le PER.

Les conditions nécessaires pour prendre sa retraite

Pour prendre sa retraite et donc « liquider sa pension », il est nécessaire de remplir 2 conditions :

- atteindre l'âge légal de départ à la retraite : 64 ans depuis la dernière réforme des retraites ;

- avoir cotisé le nombre de trimestres nécessaires, soit 172.

Si l’une ou l’autre de ces 2 conditions n'est pas remplie, vous ne pourrez pas prétendre à une retraite à taux plein.

Le cumul de plusieurs retraites

À quel âge entamer une épargne d’assurance retraite complémentaire ?

Comment calculer sa retraite ?

Notre outil de simulation retraite gratuit permet d’obtenir une première estimation du montant de votre pension retraite sans attendre de recevoir votre relevé de carrière et son Estimation Indicative Globale (EIG)

Le site Info retraite permet de faire des simulations retraite à tout âge à partir des données connues de vos régimes.

- Faire une simulation gratuite de votre retraite

- Le minimum vieillesse

- Chômage et retraite

- Prelevements des pensions retraite

- La pension de réversion

- A quel age pourrez vous partir à la retraite

- Retraite pour carrière longue

- Le cumul emploi retraite

- Retraite anticipée

- Relevé carrière

- Age retraite

- La retraite à l'étranger

- Le déficit du systeme de retraite français

- Comprendre la réforme

- Réforme des retraites : Tout ce qui change au 1ᵉʳ septembre 2023

- Analyse d'un cas avant et après la réforme

- Contenu du texte définitif applicable au 1ᵉʳ septembre 2023

- Calcul de l'âge de départ

- Déterminer et comprendre l'âge de départ à la retraite

- Majoration de 5 % dès le premier enfant : Explication sur ce projet de la réforme

- Rachat de trimestres et reforme des retraites. Quel intérêt ?

- La pension de réversion dans la réforme des retraites

- Cumul emploi retraite : Explications

- Cumul emploi retraite : Ce qui change avec la réforme des retraites

- Retraite progressive : Explications

- Retraite progressive : Ce qui change avec la réforme des retraites

- La fin des régimes spéciaux

Par le

PER Zen est un Plan d’Épargne Retraite Individuel qui peut être souscrite auprès de Gaipare Zen. Proposée sous forme de contrat d’assurance vie de groupe, il est géré par Ageas France. Cette offre de PER haut de gamme est accessible à partir de 18 ans et jusqu’à 75 ans.

Pour rappel, le PER individuel (Plan Epargne Retraite individuel) est la nouvelle solution d'épargne lancée par le Gouvernement pour que chacun puisse préparer sa retraite sereinement. Plus souple que les PERP ou les contrats Madelin, le PER individuel propose une sortie en capital, un accès à un large univers de supports d’investissement.

Au-delà de préparer sa retraite, le réel avantage du PER tient dans son aspect fiscal : les primes versées sur ces contrats sont déductibles dans la limite d'un plafond pour la détermination de l'impôt sur le revenu. Globalement, plus vous payez d'impôts et plus l'avantage fiscal est intéressant.

Les raisons d'investir dans le PER Zen de Gaipare Zen :

- Un large choix de mode de gestion (à horizon, pilotée ou libre)

- Une gestion optimale avec un assureur expérimenté et fiable

- La multiplicité des possibilités d’investissement en UC

- Plusieurs modes de rentes :

- rente viagère simple,

- rente réversible,

- rente viagère avec annuités garanties (simple ou réversible),

- rente viagère par paliers (simple ou réversible),

- rente viagère indexée (simple ou réversible).

- Une fiscalité avantageuse

- La possibilité de faire des versements en ligne

AGEAS

Ageas France fait partie du groupe international d’assurance Ageas. Active dans le domaine de l’assurance-vie depuis le début des années 1900, Ageas s’est également spécialisée dans les secteurs de l’épargne et de la retraite. Elle gère actuellement près de 5 milliards d’euros et compte plus de 150 000 assurés en France.

Les frais du PER Zen

- Frais sur versement maximum : 4,50 % sur chaque versement

- Frais de gestion annuels sur les fonds en euros : 0,80 % du montant de l’épargne

- Frais de gestion annuels sur les fonds en unité de compte : 1,50 % du montant de l’épargne

- Frais d’arbitrage : 0,50 %

- Frais d’arrérage de la rente : 1 %

- Frais de transfert : 1 % sur les 5 premières années

Versement minimal

- Versement initial minimum : 1500 €

- Versement libre ponctuel minimum : 1500 €

- Versements périodiques : 100 € par mois, 300 € par trimestre, 500 € par semestre, 1000 € par an

Performances

- Performances du fonds en euros en 2020 : 1,20 % net de frais

Supports du PER Zen

- Nombre de supports en unités de compte : 500, incluant des supports immobiliers (5 SCI, 12 SCPI et 7 OPCI), 130 titres vifs (actions), des fonds de Private Equity et une quarantaine d’ETF.

Avis Retraite.com

Avec des frais de versement de 4,50 %, qui restent négociables, et des frais de gestion qui sont un peu plus au-dessus de la moyenne du marché, le PER Zen ne sera pas à la portée de tous. À noter qu’un droit d’adhésion de 20 € sera demandé à la souscription auprès de l’association Gaipare. La diversité des unités de compte proposées est toutefois intéressante et laisse largement le choix aux épargnants.

À noter, la sortie en capital ne sera disponible sur les sommes relatives aux versements autres que les versements obligatoires et celles pour lesquelles l’assuré a expressément spécifié qu’elles pourront uniquement faire l’objet d’une sortie en rente irrévocable.

- PER AG2R La Mondiale - Ambition Retraite

- PER Allianz

- PER Altaprofits

- PER AFER Retraite individuelle

- PER AGEAS - PER ZEN

- PER AGIPI - FAR PER

- PER Ampli Mutuelle - PER Liberté

- PER ASAP FAPES

- PER Assurance vie.com - PER Évolution

- PER Abeille Assurances Retraite Plurielle

- PER AXA - Ma retraite

- PER Banque Populaire

- PER BNP Paribas Multiplacement

- PER CARAC

- PER CARDIF

- PER CARAVEL

- PER Crédit Agricole

- PER Epargnissimo

- PER ERES

- PER GAN "Nouvelle vie"

- PER GAN Eurocourtage - Galya Retraite Individuelle

- PER GARANCE Mutuelle "Sérénité"

- PER Generali "La retraite"

- PER Gresham Banque Privée "Concordances

- PER La France Mutualiste - LFM PER Form

- PER La Medicale - PERennité

- PER Intential - Liberalys Retraite

- PER La Banque Postale

- PER LCL

- PER Le conservateur

- PER LINXEA

- PER MAAF Winalto Retraite

- PER MACIF Multi Horizon Retraite

- PER MAIF

- PER MACSF

- PER Matmut - Complice Retraite

- PER MMA - Signature PER

- PER M de MeilleurPlacement

- PER Mes Placements - Ma solution PER

- PER MIF

- PER Mypension

- PER Nalo

- PER Optimum vie - Strategie euro prestige

- PER ORADEA - PrimoPER

- PER Mes-Placements

- PER Placement-direct

- PER Patrimea

- PER Préfon

- PER SMA

- PER Sogécap Acacia

- PER Suravenir

- PER Spirica - Version Absolue Retraite

- PER Swisslife

- PER Swisslife Assurance et Patrimoine - Perfutura

- PER UMR

- PER Yomoni

- Transferer un Madelin vers un PER

- Transferer un PERP vers un PER

- Transferer une assurance vie vers un PER

- Transferer un article 83 vers un PER

Par le

Le PER Acacia est un plan d’épargne retraite commercialisé par la Société Générale. Il est toutefois assuré par SOGECAP et souscrit par l’Association Apogée Retraite pour le compte de la Société Générale. Il est accessible à toute personne majeure, ayant sa résidence physique et fiscale en France, et sans distinction de statut. Le PER Acacia peut accueillir les autres produits d’épargne retraite souscrits au sein de la SocGen ou un autre organisme (mais uniquement les versements volontaires) ainsi que les PERP/Madelin.

Pour rappel, le PER individuel (Plan Epargne Retraite individuel) est la nouvelle solution d’épargne lancée par le Gouvernement pour que chacun puisse préparer sa retraite sereinement. Plus souple que les PERP ou les contrats Madelin, le PER individuel propose une sortie en capital, un accès à un large univers de supports d’investissement.

Au-delà de préparer sa retraite, le réel avantage du PER tient dans son aspect fiscal : les primes versées sur ces contrats sont déductibles dans la limite d’un plafond pour la détermination de l’impôt sur le revenu. Globalement, plus vous payez d’impôts et plus l’avantage fiscal est intéressant.

7 raisons d’investir dans le PER Acacia de la Société Générale :

- La liberté dans le choix du mode de gestion : à horizon (avec les options Prudent/Dynamique/Equilibré) ou libre

- La possibilité de changer de mode de gestion, sans frais supplémentaires

- La diversité des choix pour investir dans les UC, dont la gamme Essentiels qui permet de faire des placements solidaires

- La fiscalité avantageuse à l’entrée

- La possibilité de débloquer les fonds sous conditions : achat de la résidence principale et les cas de force majeure cités dans le contrat

- Les frais de versements et de gestion abordables

- Le faible montant minimal exigé à la souscription

SOGECAP

SOGECAP est la société de capitalisation et d’assurance-vie de la SocGen. Actrice majeure de la bancassurance, elle gère les activités du groupe dans ce secteur en France et à l’International. Ses offres d’assurance-vie s’adressent aussi bien aux entreprises qu’aux professionnels indépendants et aux particuliers. Ses produits sont distribués par les banques de détail et les banques privées du groupe. Fin 2020, SOGECAP gérait 7,3 millions de contrats d’assurance-vie et 92 millions d’euros, dont 31 M d’UC.

Les frais du PER Acacia

- Frais sur versement maximum : 2,50 % sur chaque versement

- Frais de gestion annuels sur les fonds en euros : 0,84 % du montant de l’épargne

- Frais de gestion annuels sur les fonds en unité de compte : 0,84 % du montant de l’épargne

- Frais d’arbitrage : gratuits pour la gestion Horizon retraite ; à partir de 0,50 % en gestion libre

- Frais d’arrérage de la rente : néant

Versement minimal

- Versement minimum initial : 150 €

- Versements programmés à partir de 50 € mensuels

Performances

- Performances du fonds en euros en 2022 : 2 % net de frais

Supports du PER Acacia

- Nombre de supports en euros garantis : 01

- Nombre de supports en unités de compte : 71

Autres éléments du contrat

Au global, Société Générale Assurances a servi à ses clients, au titre de 2022, un taux de rendement moyen de 2,17% sur son support en euros pour 2022, en hausse de +81 points de base par rapport à 2021, tout en affichant des réserves financières quasiment stables, gage de solidité et de compétitivité dans la durée du fonds en euros.

Taux du fonds SUPPORT SECURITE EN EUROS sur le PER ACACIA : 2,00% (en hausse en 80 points de base par rapport à 2021)

Ce taux de 2,00% servi sur le PER Acacia est un taux minimum à grâce notamment aux offres de bonus sur encours, près de 50% des clients ont pu bénéficier d’un taux servi de 3,00%.

Ainsi, les clients ayant fait le choix de la diversification ont été récompensés.

Les points clés du PER Acacia en 2023

- Frais sur versement abaissés à 1,00% (taux maximum) : Afin d'accompagner nos clients dans la préparation de leur retraite, depuis le 1er janvier 2023, les frais d'entrée maximum ont été abaissés à 1,00% (vs 2,50% précédemment). Ce taux est un taux maximum. Ces frais sont parmi les plus compétitifs du marché.

- De nouvelles offres de bonus pour 2023 et performance 2022 du support en euros. En 2023, pour accompagner nos clients dans la diversification de leur épargne, des offres de bonus sur versement, sur encours et sur arbitrages sont proposées.

|

Part investie sur les supports en unités de compte au 31/12/2023 |

Taux de majoration de la participation aux bénéfices de l’année 2023 |

|

Strictement inférieure à 15% |

0% |

|

Supérieure ou égale à 15% |

+0,15% minimum |

|

Supérieure ou égale à 35% |

+0,35% minimum |

|

Supérieure ou égale à 50% |

+0,50% minimum |

Offre de bonus sur versement

Entre le 1er avril et le 31 décembre 2023 :

Pour tout versement supérieur ou égale à 10 000€en unité de compte (rendement additionnel en 2023 et 2024sur la part du versement investie sur le fonds en euros):

- +0,45% pour tout versement investi à [15%-35%[ en UC

- +1,05% pour tout versement investi à [35%-50%[ en UC

- +1,50% pour tout versement investi à 50% ou plus en UC

Pour tout versement inférieur à 10 000€ en unité de compte (rendement additionnel en 2023 sur la part du versement investie sur le fonds en Euros) :

- +0,30% pour tout versement investi à [15%-35%[ en UC

- +0,70% pour tout versement investi à [35%-50%[ en UC

- +1,00% pour tout versement investi à 50% ou plus en UC

Avis Retraite.com

Le PER Acacia de la Société Générale est un plan d’épargne retraite facile à mettre en œuvre par la souplesse qu’il offre aussi bien pour les modes de gestion et celui des versements. Les montants modestes exigés pour ces derniers et les différents frais qui restent dans la moyenne du marché en font un produit accessible au grand nombre et des frais de versement parmi les plus bas du marché des banques traditionnelles.

- PER AG2R La Mondiale - Ambition Retraite

- PER Allianz

- PER Altaprofits

- PER AFER Retraite individuelle

- PER AGEAS - PER ZEN

- PER AGIPI - FAR PER

- PER Ampli Mutuelle - PER Liberté

- PER ASAP FAPES

- PER Assurance vie.com - PER Évolution

- PER Abeille Assurances Retraite Plurielle

- PER AXA - Ma retraite

- PER Banque Populaire

- PER BNP Paribas Multiplacement

- PER CARAC

- PER CARDIF

- PER CARAVEL

- PER Crédit Agricole

- PER Epargnissimo

- PER ERES

- PER GAN "Nouvelle vie"

- PER GAN Eurocourtage - Galya Retraite Individuelle

- PER GARANCE Mutuelle "Sérénité"

- PER Generali "La retraite"

- PER Gresham Banque Privée "Concordances

- PER La France Mutualiste - LFM PER Form

- PER La Medicale - PERennité

- PER Intential - Liberalys Retraite

- PER La Banque Postale

- PER LCL

- PER Le conservateur

- PER LINXEA

- PER MAAF Winalto Retraite

- PER MACIF Multi Horizon Retraite

- PER MAIF

- PER MACSF

- PER Matmut - Complice Retraite

- PER MMA - Signature PER

- PER M de MeilleurPlacement

- PER Mes Placements - Ma solution PER

- PER MIF

- PER Mypension

- PER Nalo

- PER Optimum vie - Strategie euro prestige

- PER ORADEA - PrimoPER

- PER Mes-Placements

- PER Placement-direct

- PER Patrimea

- PER Préfon

- PER SMA

- PER Sogécap Acacia

- PER Suravenir

- PER Spirica - Version Absolue Retraite

- PER Swisslife

- PER Swisslife Assurance et Patrimoine - Perfutura

- PER UMR

- PER Yomoni

- Transferer un Madelin vers un PER

- Transferer un PERP vers un PER

- Transferer une assurance vie vers un PER

- Transferer un article 83 vers un PER

Par le

Vous envisagez d'ouvrir un plan d'épargne retraite ? Alors l'offre PER Eres est faite pour vous ! Une solution d'épargne retraite accessible à tous les épargnants dès 500 € à l'ouverture et quel que soit votre statut social et professionnel. Salariés, chefs d'entreprise, travailleurs non-salariés, professions libérales, sans activité ou retraités, découvrez les atouts du PER individuel Eres.

Pour rappel, le PER (Plan Épargne Retraite) est la nouvelle solution d'épargne lancée par le Gouvernement en octobre 2019 pour que chacun puisse préparer sa retraite sereinement. Plus souple que les anciennes générations de contrats PERP ou Madelin, le PER individuel propose une sortie en capital et un accès à un large univers de supports d’investissement.

Au-delà de préparer sa retraite, le réel avantage du PER tient dans son aspect fiscal : les primes versées sur ces contrats sont en effet déductibles dans la limite d'un plafond pour la détermination de l'impôt sur le revenu. Globalement, plus vous payez d'impôts et plus l'avantage fiscal est intéressant.

Le PER vous permet de déduire jusqu’à 35.194 € de votre revenu imposable en 2024 tout en préparant votre retraite.

7 raisons d'investir dans le PER d’Eres :

- la flexibilité des modalités d’entrée et de sortie ;

- la multiplicité des offres de gestion financière : gestion libre, gestion à horizon et gestion pilotée ;

- la possibilité d’investir dans des supports d’investissement solidaires et labellisés ISR ;

- son accessibilité au plus grand nombre, y compris aux moins de 18 ans ;

- une souscription et gestion en ligne, avec signature électronique ;

- une offre PER assurée par SwissLife et une offre PER by Spirica ;

- des PER déjà largement récompensés.

Le PER assuré par SwissLife

L'offre PER Eres est assurée par l’un des principaux partenaires d’Eres, SwissLife Assurance Retraite. Active depuis plus d’un siècle, cette dernière est une société spécialisée dans l’assurance. Ses activités dans ce domaine incluent l’assurance-vie, l’épargne, la santé et la prévoyance.

Au 1ᵉʳ janvier 2024, SwissLife, c'est :

- 7 milliards d'euros de chiffre d'affaires ;

- 2 407 collaborateurs ;

- 1 500 000 clients.

Le Plan d’Épargne Retraite individuel assuré par SwissLife, c'est aussi une garantie d'exonération des cotisations pour le TNS et une bonification du fonds euros.

Le PER Eres assuré par Spirica

Il s'agit d'un PER assuré par Spirica, filiale du Crédit Agricole, spécialisée dans la conception et la gestion de solutions de retraite et d'asurance-vie sur mesure.

Spirica, c'est :

- un acteur de référence depuis 15 ans ;

- plus de 50 partenaires ;

- 215 000 contras ;

- 12,9 milliards d'euros d'encours au 31 décembre 2023.

Le Plan d’Épargne Retraite individuel by spirica, c'est aussi la possibilité d'investir 100% dans des fonds de Pivate Equity ou en immobilier (hors SCPI), des fonds euros nouvelle génération et la possibilité de panacher entre gestion libre et gestion pilotée.

Les frais du PER Eres

- 4,80 % maximum sur chaque versement ;

- des frais de gestion annuels sur les fonds en euros de 1 % du montant de l’épargne quelque ce soit le mode de gestion (libre ou piloté) ;

- des frais de gestion annuels sur les fonds en unité de compte de 1 % du montant de l’épargne en gestion libre et 0,90 % en gestion pilotée ;

- 0,50 % de frais d'arbitrage avec 1 arbitrage gratuit par an ;

- absence de frais en cas de changement de mode de gestion ;

- 0 frais sur arrérages de rente.

Versement initial

- Versement initial minimum : 500 €

Supports du PER Eres

Eres bénéficie d'une gestion financière riche avec près de 400 fonds en architecture ouverte :

- une offre de supports immobiliers : OPCI, SCPI et SCI ;

- une gamme de fonds en multigestion ;

- des fonds de Private Equity (offre assurée par Spirica) ;

- 24 grilles de gestion pilotée.

L'offre PER Eres

Préparez votre retraite avec l'un des PER Eres et recevez jusqu'à 500 € !

Offre valable du 16 septembre au 1er octobre au 31 décembre 2024 - Voir conditions de l'offre sur le site partenaire.

Avis Retraite.com

Le PER individuel Eres a été conçu pour être accessible au plus grand nombre, tous statuts professionnels et tous âges confondus. Il permet en effet d’ouvrir un PER pour les mineurs. Le grand choix de supports et la liberté dans le pilotage de l’épargne ou encore dans les modes de versements lui confèrent une excellente flexibilité.

Chacun est ainsi libre de personnaliser son PER en fonction de ses besoins, ses possibilités financières et ses objectifs.

Lancés en 2019, les PER Eres ont déjà reçu de multiples récompenses :

- Oscar du meilleur PER individuel, les Oscars de l’Assurance-vie 2023 ;

- 1ᵉʳ prix du meilleur PER individuel élu par les CGP, Gestion de Fortune 2023 ;

- 3ᵉ Prix PER Mieux vivre votre argent en 2024.

- PER AG2R La Mondiale - Ambition Retraite

- PER Allianz

- PER Altaprofits

- PER AFER Retraite individuelle

- PER AGEAS - PER ZEN

- PER AGIPI - FAR PER

- PER Ampli Mutuelle - PER Liberté

- PER ASAP FAPES

- PER Assurance vie.com - PER Évolution

- PER Abeille Assurances Retraite Plurielle

- PER AXA - Ma retraite

- PER Banque Populaire

- PER BNP Paribas Multiplacement

- PER CARAC

- PER CARDIF

- PER CARAVEL

- PER Crédit Agricole

- PER Epargnissimo

- PER ERES

- PER GAN "Nouvelle vie"

- PER GAN Eurocourtage - Galya Retraite Individuelle

- PER GARANCE Mutuelle "Sérénité"

- PER Generali "La retraite"

- PER Gresham Banque Privée "Concordances

- PER La France Mutualiste - LFM PER Form

- PER La Medicale - PERennité

- PER Intential - Liberalys Retraite

- PER La Banque Postale

- PER LCL

- PER Le conservateur

- PER LINXEA

- PER MAAF Winalto Retraite

- PER MACIF Multi Horizon Retraite

- PER MAIF

- PER MACSF

- PER Matmut - Complice Retraite

- PER MMA - Signature PER

- PER M de MeilleurPlacement

- PER Mes Placements - Ma solution PER

- PER MIF

- PER Mypension

- PER Nalo

- PER Optimum vie - Strategie euro prestige

- PER ORADEA - PrimoPER

- PER Mes-Placements

- PER Placement-direct

- PER Patrimea

- PER Préfon

- PER SMA

- PER Sogécap Acacia

- PER Suravenir

- PER Spirica - Version Absolue Retraite

- PER Swisslife

- PER Swisslife Assurance et Patrimoine - Perfutura

- PER UMR

- PER Yomoni

- Transferer un Madelin vers un PER

- Transferer un PERP vers un PER

- Transferer une assurance vie vers un PER

- Transferer un article 83 vers un PER

Par le

Galya Retraite Individuelle est un PER commercialisé par Predictis et assuré par Gan Eurocourtage. Il est accessible aux contribuables âgés de 18 à 56 ans. Il est assorti de plusieurs garanties qui courent jusqu’à la date de départ à la retraite ou 67 ans maximum. Découvrez ici les caractéristiques essentielles de Galya Retraite Individuelle.

Pour rappel, le PER individuel (Plan Épargne Retraite individuel) est la nouvelle solution d'épargne lancée par le Gouvernement pour que chacun puisse préparer sa retraite sereinement. Plus souple que les PERP ou les contrats Madelin, le PER individuel propose une sortie en capital, un accès à un large univers de supports d’investissement.

Au-delà de préparer sa retraite, le réel avantage du PER tient dans son aspect fiscal : les primes versées sur ces contrats sont déductibles dans la limite d'un plafond pour la détermination de l'impôt sur le revenu. Globalement, plus vous payez d'impôts et plus l'avantage fiscal est intéressant.

Les principales raisons d’investir dans le Galya Retraite individuelle de Predictis :

- La déduction des versements des revenus imposables (suivant les règles applicables selon votre statut et dans la limite des plafonds autorisés par la loi)

- Les multiples garanties de prévoyances liées au contrat (plancher, exonération, de bonne fin, dépendance, de table de mortalité)

- Le parcours de souscription qui peut se faire entièrement en ligne

- La sortie en capital, en rentes ou les deux

- Le grand choix de supports disponibles en UC

- Les options de gestion financière relatives à la gestion libre

Gan Eurocourtage

Gan Eurocourtage est le pôle qui s’occupe de l’ensemble des secteurs de la protection sociale (prévoyance, santé, épargne retraite, assurance emprunteur/affinitaire et perte d'emploi du dirigeant) au sein de Groupama Gan Vie, acteur majeur de l’assurance collective en France. Gan Eurocourtage travaille essentiellement par l’intermédiaire de courtiers comme Predictis. Ce dernier est l’un des acteurs majeurs du courtage en assurance-vie et épargne en France depuis 2015.

Les frais du Galya Retraite individuelle

- Frais sur versement maximum : 1,50 % sur chaque versement

- Frais de gestion annuels sur les fonds en euros : 0,80 % du montant de l’épargne

- Frais de gestion annuels sur les fonds en unité de compte : 1,2 % du montant de l’épargne

- Frais d’arbitrage : Ø

- Frais d’arrérage de la rente : 2 %

Versement minimal

- Versement initial minimal : Pas de minimum

Performances

- Performance du fonds en euros en 2021 : 1,45 % net de frais de gestion

- Performances de la gestion horizon (individu de 40ans à 22 ans de la retraite) :

- Défensif : 11,40%

- Équilibré : 17,20%

- Offensif : 21,10%

Supports du Galya Retraite individuelle

- Un support en fonds en euros

- Nombre de supports en unités de compte : 49

Avis Retraite.com

Galya Retraite Individuelle se démarque des autres PER individuels à travers les multiples garanties de prévoyance disponibles. Mais aussi grâce aux options de gestion financière automatiques proposées avec les solutions de gestion libre :

- « la sécurisation des plus-values »,

- « la limitation des moins-values relatives »,

- « le canal de performance » et « le lissage d’un versement ponctuel ».

La presse en parle

- PER AG2R La Mondiale - Ambition Retraite

- PER Allianz

- PER Altaprofits

- PER AFER Retraite individuelle

- PER AGEAS - PER ZEN

- PER AGIPI - FAR PER

- PER Ampli Mutuelle - PER Liberté

- PER ASAP FAPES

- PER Assurance vie.com - PER Évolution

- PER Abeille Assurances Retraite Plurielle

- PER AXA - Ma retraite

- PER Banque Populaire

- PER BNP Paribas Multiplacement

- PER CARAC

- PER CARDIF

- PER CARAVEL

- PER Crédit Agricole

- PER Epargnissimo

- PER ERES

- PER GAN "Nouvelle vie"

- PER GAN Eurocourtage - Galya Retraite Individuelle

- PER GARANCE Mutuelle "Sérénité"

- PER Generali "La retraite"

- PER Gresham Banque Privée "Concordances

- PER La France Mutualiste - LFM PER Form

- PER La Medicale - PERennité

- PER Intential - Liberalys Retraite

- PER La Banque Postale

- PER LCL

- PER Le conservateur

- PER LINXEA

- PER MAAF Winalto Retraite

- PER MACIF Multi Horizon Retraite

- PER MAIF

- PER MACSF

- PER Matmut - Complice Retraite

- PER MMA - Signature PER

- PER M de MeilleurPlacement

- PER Mes Placements - Ma solution PER

- PER MIF

- PER Mypension

- PER Nalo

- PER Optimum vie - Strategie euro prestige

- PER ORADEA - PrimoPER

- PER Mes-Placements

- PER Placement-direct

- PER Patrimea

- PER Préfon

- PER SMA

- PER Sogécap Acacia

- PER Suravenir

- PER Spirica - Version Absolue Retraite

- PER Swisslife

- PER Swisslife Assurance et Patrimoine - Perfutura

- PER UMR

- PER Yomoni

- Transferer un Madelin vers un PER

- Transferer un PERP vers un PER

- Transferer une assurance vie vers un PER

- Transferer un article 83 vers un PER

Par le

Pour rappel, le PER individuel (Plan Epargne Retraite individuel) est la nouvelle solution d’épargne lancée par le Gouvernement pour que chacun puisse préparer sa retraite sereinement. Plus souple que les PERP ou les contrats Madelin, le PER individuel propose une sortie en capital, un accès à un large univers de supports d’investissement.

Au-delà de préparer sa retraite, le réel avantage du PER tient dans son aspect fiscal : les primes versées sur ces contrats sont déductibles dans la limite d’un plafond pour la détermination de l’impôt sur le revenu. Globalement, plus vous payez d’impôts et plus l’avantage fiscal est intéressant.

Les raisons d’investir dans le PER Objectif retraite by epargnissimo :

- Une formule 100 % digitale, le contrat se souscrit et se gère en ligne ;

- Pas de frais prélevés sur les versements ;

- Plusieurs options pour les versements ;

- Des performances satisfaisantes sur les fonds en euros ;

- La Gestion libre Smart 100 % sans rétrocession ;

- Plusieurs options pour la rente (majorée, progressive, annuités garanties, réversible).

APICIL

Le groupe APICIL figure parmi les premiers acteurs dans la Protection sociale en France. Troisième groupe exerçant dans ce secteur dans l’Hexagone, il intervient dans les domaines de la santé, de la prévoyance et de la retraite. APICIL compte actuellement environ 1,8 million d’assurés et près de 2150 collaborateurs.

Les frais du PER Objectif retraite by Epargnissimo

- Frais sur versement maximum : 0%

- Frais de gestion annuels sur les fonds en euros : 0,85 % du montant de l’épargne

- Frais de gestion annuels sur les fonds en unité de compte : 0,60 % du montant de l’épargne

- Frais d’arbitrage : gratuit par année civile, 15 € plus 0,10 % du montant arbitré pour les autres

- Frais d’arrérage de la rente : 1,50 %

- Frais de transfert : 1 % sur les 5 premières années.

Versement minimal

- Versement initial minimal : 500 € ou 200 € pour les transferts ou la mise en place de versements programmés

- Versements programmés : 50 € minimum par mois, trimestre, semestre ou année

- Versement libre : 150 €

- Versement minimum par support : 50 €

Performances

- Performances du fonds en euros en 2021 : 1,50 % net de frais

- Performances Gestion horizon défensif : 11,46%

- Performances Gestion horizon équilibré : 16,23%

- Performances Gestion horizon défensif : 19,45%

Supports du PER Objectif retraite by epargnissimo

- Nombre de supports en unités de compte : 550

Avis Retraite.com

Objectif retraite distribué par Epargnissimo est un contrat de PER dématérialisé, avec les avantages pratiques, économiques et fiscaux qui s’y rapportent. Le transfert des autres contrats d’épargne retraite au sein d’Objectif Retraite est possible. À noter que la sortie en capital peut se faire uniquement, et sous conditions, que pour les sommes relatives aux versements volontaires, à l’épargne salariale et aux versements obligatoires.

Objectif retraite est un PER qui mérite largement sa réputation de formule complète. Les options de gestion et les personnalisations dont elles peuvent faire l’objet peuvent dérouter les assurés mais restent des options très interessantes pour l'épargnant qui souhaite diversifier son épargne. De plus, l'accompagnement sur mesure à la souscription et tout au long de la collaboration permet de mieux saisir les spécificités du contrat.

- PER AG2R La Mondiale - Ambition Retraite

- PER Allianz

- PER Altaprofits

- PER AFER Retraite individuelle

- PER AGEAS - PER ZEN

- PER AGIPI - FAR PER

- PER Ampli Mutuelle - PER Liberté

- PER ASAP FAPES

- PER Assurance vie.com - PER Évolution

- PER Abeille Assurances Retraite Plurielle

- PER AXA - Ma retraite

- PER Banque Populaire

- PER BNP Paribas Multiplacement

- PER CARAC

- PER CARDIF

- PER CARAVEL

- PER Crédit Agricole

- PER Epargnissimo

- PER ERES

- PER GAN "Nouvelle vie"

- PER GAN Eurocourtage - Galya Retraite Individuelle

- PER GARANCE Mutuelle "Sérénité"

- PER Generali "La retraite"

- PER Gresham Banque Privée "Concordances

- PER La France Mutualiste - LFM PER Form

- PER La Medicale - PERennité

- PER Intential - Liberalys Retraite

- PER La Banque Postale

- PER LCL

- PER Le conservateur

- PER LINXEA

- PER MAAF Winalto Retraite

- PER MACIF Multi Horizon Retraite

- PER MAIF

- PER MACSF

- PER Matmut - Complice Retraite

- PER MMA - Signature PER

- PER M de MeilleurPlacement

- PER Mes Placements - Ma solution PER

- PER MIF

- PER Mypension

- PER Nalo

- PER Optimum vie - Strategie euro prestige

- PER ORADEA - PrimoPER

- PER Mes-Placements

- PER Placement-direct

- PER Patrimea

- PER Préfon

- PER SMA

- PER Sogécap Acacia

- PER Suravenir

- PER Spirica - Version Absolue Retraite

- PER Swisslife

- PER Swisslife Assurance et Patrimoine - Perfutura

- PER UMR

- PER Yomoni

- Transferer un Madelin vers un PER

- Transferer un PERP vers un PER

- Transferer une assurance vie vers un PER

- Transferer un article 83 vers un PER

Par le

Le PER individuel PrimoPer proposé par Primonial est un contrat d’assurance collective sur la vie souscrit par l’association ADRECO et géré par ORADEA VIE. Il se distingue par les différentes options de rente, la possibilité de choisir entre trois fonds en euros et celle de choisir la gestion à horizon Cap Retraite de la Financière de l’Echiquier.

Pour rappel, le PER individuel (Plan Épargne Retraite individuel) est la nouvelle solution d’épargne lancée par le Gouvernement pour que chacun puisse préparer sa retraite sereinement. Plus souple que les PERP ou les contrats Madelin, le PER individuel propose une sortie en capital, un accès à un large univers de supports d’investissement.

Au-delà de préparer sa retraite, le réel avantage du PER tient dans son aspect fiscal : les primes versées sur ces contrats sont déductibles dans la limite d’un plafond pour la détermination de l’impôt sur le revenu. Globalement, plus vous payez d’impôts et plus l’avantage fiscal est intéressant.

6 raisons d’investir dans le PrimoPER de Primonial :

- Les UC labellisés ISR destinés à ceux qui souhaitent faire des placements responsables

- Le large choix pour les rentes (classiques, réversibles, minorées ou majorées) avec possibilité de garantie de table à la liquidation

- Les 3 possibilités pour le placement dans des fonds en euros

- L’accès à la gestion Cap retraite de La Financière de l’Échiquier (si vous optez pour la gestion à horizon)

- L’adhésion à ADRECO à la souscription du PrimoPER

- Les économies d’impôts sur les versements volontaires.

ORADEA VIE

Oradéa Vie est le pôle dédié à l’assurance vie au sein de Société Générale Assurances. Ses assurés bénéficient de l’expertise d’un grand groupe et de la possibilité de disposer de produits parfaitement adaptés à leurs besoins et à leurs objectifs. La souscription aux offres de PER, dont le PrimoPER de Primonial, auprès d’Oradéa Vie permet d’ad

hérer à l’association ADRECO.

Les frais du PrimoPer

- Frais sur versement maximum : 4,00 % sur chaque versement

- Frais de gestion annuels sur les fonds en euros : 0,80 % du montant de l’épargne

- Frais de gestion annuels Cap Retraite : 0,98 % du montant de l’épargne

- Frais de gestion annuels sur les fonds en unité de compte : 0,98 % du montant de l’épargne

- Frais d’arbitrage : 0,50 % des montants concernés (75 € maximum)

- Frais d’arrérage de la rente : Ø

Versements minimums

- Versement minimum initial : 1 000 €

- Versements libres : à partir de 150 €

- Versements programmés : 50 €/mois, 150 €/trimestre, 300 €/semestre ou 600 €/an

Performances

- Performances du fonds en euros en 2020 : 1,20 % net de frais

Supports du PrimoPER

- Nombre de fonds en euros sécurisés : 3 (Sécurité Retraite Avenir, Echiquier Avenir et Echiquier Avenir dynamique)

- Nombre de supports en unités de compte : 154 dont 31 labellisés ISR, des supports immobiliers (6 SCPI, 1 SCI, 1 OPCI), des ETF et des produits structurés

Avis Retraite.com

Le PrimoPER bénéficie de l’expertise d’un grand groupe d’assurance et offre plusieurs options aux assurés, notamment en ce qui concerne le choix des placements, mais également les modes de gestion. Quoi qu’il en soit, les frais prélevés sur les versements sont un peu élevés au risque de décourager certains épargnants. Les autres frais relatifs au contrat restent cependant dans la moyenne. Ce PER individuel reste ainsi intéressant d’autant que l’assuré peut choisir la sortie en capital ou en rentes ou les deux suivant ses besoins et objectifs.

- PER AG2R La Mondiale - Ambition Retraite

- PER Allianz

- PER Altaprofits

- PER AFER Retraite individuelle

- PER AGEAS - PER ZEN

- PER AGIPI - FAR PER

- PER Ampli Mutuelle - PER Liberté

- PER ASAP FAPES

- PER Assurance vie.com - PER Évolution

- PER Abeille Assurances Retraite Plurielle

- PER AXA - Ma retraite

- PER Banque Populaire

- PER BNP Paribas Multiplacement

- PER CARAC

- PER CARDIF

- PER CARAVEL

- PER Crédit Agricole

- PER Epargnissimo

- PER ERES

- PER GAN "Nouvelle vie"

- PER GAN Eurocourtage - Galya Retraite Individuelle

- PER GARANCE Mutuelle "Sérénité"

- PER Generali "La retraite"

- PER Gresham Banque Privée "Concordances

- PER La France Mutualiste - LFM PER Form

- PER La Medicale - PERennité

- PER Intential - Liberalys Retraite

- PER La Banque Postale

- PER LCL

- PER Le conservateur

- PER LINXEA

- PER MAAF Winalto Retraite

- PER MACIF Multi Horizon Retraite

- PER MAIF

- PER MACSF

- PER Matmut - Complice Retraite

- PER MMA - Signature PER

- PER M de MeilleurPlacement

- PER Mes Placements - Ma solution PER

- PER MIF

- PER Mypension

- PER Nalo

- PER Optimum vie - Strategie euro prestige

- PER ORADEA - PrimoPER

- PER Mes-Placements

- PER Placement-direct

- PER Patrimea

- PER Préfon

- PER SMA

- PER Sogécap Acacia

- PER Suravenir

- PER Spirica - Version Absolue Retraite

- PER Swisslife

- PER Swisslife Assurance et Patrimoine - Perfutura

- PER UMR

- PER Yomoni

- Transferer un Madelin vers un PER

- Transferer un PERP vers un PER

- Transferer une assurance vie vers un PER

- Transferer un article 83 vers un PER

Par le

Le PER Projection Retraite est une formule de plan d’épargne retraite individuel disponible auprès des réseaux bancaires du groupe Crédit Mutuel Arkéa. Il s’agit d’un contrat d’assurance de groupe de type multisupport proposé et pris en charge par Suravenir, la filiale dédiée à l’assurance-vie et de prévoyance d’Arkéa. Découvrez les caractéristiques du PERin Projection Retraite.

Pour rappel, le PER individuel (Plan Epargne Retraite individuel) est la nouvelle solution d’épargne lancée par le Gouvernement pour que chacun puisse préparer sa retraite sereinement. Plus souple que les PERP ou les contrats Madelin, le PER individuel propose une sortie en capital, ainsi qu’un accès à un large univers de supports d’investissement.

Au-delà de préparer sa retraite, le réel avantage du PER tient dans son aspect fiscal : les primes versées sur ces contrats sont déductibles dans la limite d’un plafond pour la détermination de l’impôt sur le revenu. Globalement, plus vous payez d’impôts et plus l’avantage fiscal est intéressant.

Les raisons d’investir dans le Projection Retraite de Crédit Mutuel :

- Des frais de versement dans la moyenne ;

- Des frais de gestion abordables ;

- De bonnes performances sur les fonds en euros ;

- Disponibilité des 3 modes de gestion à horizon (Prudent, Equilibré, Dynamique) ;

- Différentes options possibles pour la personnalisation de la gestion libre.

Suravenir

Suravenir est le pôle qui gère l’assurance-vie, la retraite et prévoyance du groupe ARKEA. Acteur majeur dans ces secteurs en France, Suravenir a reçu une triple récompense de Gestion de Fortune en 2020 notamment dans les catégories : Société de l’année, Épargne individuelle et Assurance vie. Il compte actuellement plus de 3 millions de clients dans l’Hexagone.

Les frais du Projection Retraite

- Frais sur versement maximum : 2 % sur chaque versement

- Frais de gestion annuels sur les fonds en euros : 0,90 % du montant de l’épargne

- Frais de gestion annuels sur les fonds en unité de compte : 0,90 % du montant de l’épargne

- Frais d’arbitrage : néant

- Frais d’arrérage de la rente : néant

- Frais de transfert : 1 % du montant transféré

Versement minimal

- Pour les versements programmés, un premier versement minimum de 300 € puis 50 €/mois ou 150 €/trimestre, 300 €/semestre et 600 €/an

- Pour les versements libres, un premier versement de 50 € puis un minimum de 50 € à chaque nouveau dépôt.

Performances

- Performances du fonds en euros en 2020 : 1,70 % net de frais

Supports du Projection Retraite

- Nombre de supports en unités de compte : 58

Avis Retraite.com

Le PER individuel Projection Retraite proposé par le Crédit Mutuel est un plan d’épargne retraite accessible au grand nombre compte tenu des premiers versements demandés et du choix concernant la gestion. Il permet de profiter d’avantages fiscaux soit au moment des versements volontaires, soit au moment de la liquidation de la retraite.

La sortie peut se faire en capital ou en rentes suivant les besoins et objectifs du souscripteur. Les fonds seront indisponibles pendant la phase d’épargne, l’achat d’une résidence ou des cas de force majeurs (sous conditions) peuvent faire bénéficier d’un déblocage. En bref, ce PER est simple d’accès, offre une rentabilité intéressante et fait profiter d’un accompagnement personnalisé au moment du déblocage.

- PER AG2R La Mondiale - Ambition Retraite

- PER Allianz

- PER Altaprofits

- PER AFER Retraite individuelle

- PER AGEAS - PER ZEN

- PER AGIPI - FAR PER

- PER Ampli Mutuelle - PER Liberté

- PER ASAP FAPES

- PER Assurance vie.com - PER Évolution

- PER Abeille Assurances Retraite Plurielle

- PER AXA - Ma retraite

- PER Banque Populaire

- PER BNP Paribas Multiplacement

- PER CARAC

- PER CARDIF

- PER CARAVEL

- PER Crédit Agricole

- PER Epargnissimo

- PER ERES

- PER GAN "Nouvelle vie"

- PER GAN Eurocourtage - Galya Retraite Individuelle

- PER GARANCE Mutuelle "Sérénité"

- PER Generali "La retraite"

- PER Gresham Banque Privée "Concordances

- PER La France Mutualiste - LFM PER Form

- PER La Medicale - PERennité

- PER Intential - Liberalys Retraite

- PER La Banque Postale

- PER LCL

- PER Le conservateur

- PER LINXEA

- PER MAAF Winalto Retraite

- PER MACIF Multi Horizon Retraite

- PER MAIF

- PER MACSF

- PER Matmut - Complice Retraite

- PER MMA - Signature PER

- PER M de MeilleurPlacement

- PER Mes Placements - Ma solution PER

- PER MIF

- PER Mypension

- PER Nalo

- PER Optimum vie - Strategie euro prestige

- PER ORADEA - PrimoPER

- PER Mes-Placements

- PER Placement-direct

- PER Patrimea

- PER Préfon

- PER SMA

- PER Sogécap Acacia

- PER Suravenir

- PER Spirica - Version Absolue Retraite

- PER Swisslife

- PER Swisslife Assurance et Patrimoine - Perfutura

- PER UMR

- PER Yomoni

- Transferer un Madelin vers un PER

- Transferer un PERP vers un PER

- Transferer une assurance vie vers un PER

- Transferer un article 83 vers un PER

Par le

Le PER Individuel de SMA Vie fait partie des moyens simples d’épargner pour une retraite complémentaire facultative. Il est à la fois commercialisé et assuré par SMA Vie. Il propose un support en euros garanti et une quinzaine de fonds en unités de comptes dont deux labellisés ISR (Investissement Socialement Responsable). Le PER Individuel de SMA Vie peut bien entendu accueillir les fonds sur les autres produits d'épargne retraite existants.

Pour rappel, le PER individuel (Plan Epargne Retraite individuel) est la nouvelle solution d'épargne lancée par le Gouvernement pour que chacun puisse préparer sa retraite sereinement. Plus souple que les PERP ou les contrats Madelin, le PER individuel propose une sortie en capital, un accès à un large univers de supports d’investissement.

Au-delà de préparer sa retraite, le réel avantage du PER tient dans son aspect fiscal : les primes versées sur ces contrats sont déductibles dans la limite d'un plafond pour la détermination de l'impôt sur le revenu. Globalement, plus vous payez d'impôts et plus l'avantage fiscal est intéressant.

5 raisons d'investir dans le PER Individuel de SMA Vie :

- Des frais abordables et dans la moyenne du marché.

- Des versements volontaires déductibles du revenu imposable à l’ISR sans distinction de statut ou d’activité.

- Une souplesse dans la sortie : en capital, en rentes (annuités gratuites, réversibles) ou un mix des deux.

- Un mode d’alimentation libre.

- La possibilité de retraits anticipés, sous conditions toutefois.

- Gestion au choix : pilotée à horizon (les 3 options : prudent, équilibré ou dynamique sont disponibles) ou libre.

SMA Vie

SMA Vie est une société d’assurance mutuelle appartenant à la Société de Groupe d’Assurance Mutuelle. Cette dernière inclut SMA Vie, SMABTP, l’Auxiliaire, l’Auxiliaire Vie et CAM btp. SMA Vie bénéficie d’un ratio de solvabilité élevé qui garantit sa solidité financière. L’épargne individuelle constitue plus de la moitié de son chiffre d’affaires.

Les frais du PER Individuel

- Frais sur versement maximum : 2,50 % sur chaque versement

- Frais de gestion annuels sur les fonds en euros : 0,84 % du montant de l’épargne

- Frais de gestion annuels sur les fonds en unité de compte : 0,84 % du montant de l’épargne

- Frais d’arbitrage : 0,50 % des montants arbitrés avec un maximum de 5 € par arbitrage

- Frais d’arrérage de la rente : néant

Versements minimums

- Versement minimum initial de 500 €

- Versements programmés à partir de 50 € mensuels

- Versements libres à partir de 500 €

Performances

- Performances du fonds en euros en 2020 : 1,10 % net de frais

Supports du PER Individuel

- 1 fonds en euros garanti

- Nombre de supports en unités de compte : 15 (répartis essentiellement dans le domaine du BTP et deux UC labellisés ISR)

Avis Retraite.com

Le PER Individuel de SMA Vie est un contrat relativement simple, avec des frais de versements et de gestion accessibles au grand nombre. Le produit reste intéressant par la flexibilité des modes de gestion et de modalités de sortie. Le nombre limité de supports en UC peut toutefois ne pas convenir à tous. À noter que SMA Vie, ou plus précisément le groupe SMA, a fait du domaine du BTP et de l’immobilier son pilier, ce qui ne l’empêche pas de proposer des offres aux entreprises et aux salariés d’autres secteurs ainsi qu’aux TNS.

- PER AG2R La Mondiale - Ambition Retraite

- PER Allianz

- PER Altaprofits

- PER AFER Retraite individuelle

- PER AGEAS - PER ZEN

- PER AGIPI - FAR PER

- PER Ampli Mutuelle - PER Liberté

- PER ASAP FAPES

- PER Assurance vie.com - PER Évolution

- PER Abeille Assurances Retraite Plurielle

- PER AXA - Ma retraite

- PER Banque Populaire

- PER BNP Paribas Multiplacement

- PER CARAC

- PER CARDIF

- PER CARAVEL

- PER Crédit Agricole

- PER Epargnissimo

- PER ERES

- PER GAN "Nouvelle vie"

- PER GAN Eurocourtage - Galya Retraite Individuelle

- PER GARANCE Mutuelle "Sérénité"

- PER Generali "La retraite"

- PER Gresham Banque Privée "Concordances

- PER La France Mutualiste - LFM PER Form

- PER La Medicale - PERennité

- PER Intential - Liberalys Retraite

- PER La Banque Postale

- PER LCL

- PER Le conservateur

- PER LINXEA

- PER MAAF Winalto Retraite

- PER MACIF Multi Horizon Retraite

- PER MAIF

- PER MACSF

- PER Matmut - Complice Retraite

- PER MMA - Signature PER

- PER M de MeilleurPlacement

- PER Mes Placements - Ma solution PER

- PER MIF

- PER Mypension

- PER Nalo

- PER Optimum vie - Strategie euro prestige

- PER ORADEA - PrimoPER

- PER Mes-Placements

- PER Placement-direct

- PER Patrimea

- PER Préfon

- PER SMA

- PER Sogécap Acacia

- PER Suravenir

- PER Spirica - Version Absolue Retraite

- PER Swisslife

- PER Swisslife Assurance et Patrimoine - Perfutura

- PER UMR

- PER Yomoni

- Transferer un Madelin vers un PER

- Transferer un PERP vers un PER

- Transferer une assurance vie vers un PER

- Transferer un article 83 vers un PER

Par le

Le PER Assurance Retraite de CIC est assuré par ACM Vie SA et commercialisé par Crédit Industriel Et Commercial. Il s’agit d’un contrat souple au niveau de l’alimentation et flexible en termes de sortie. Découvrez en bref les spécificités du PER Assurance Retraite de CIC.

Pour rappel, le PER individuel (Plan Épargne Retraite individuel) est la nouvelle solution d'épargne lancée par le Gouvernement pour que chacun puisse préparer sa retraite sereinement. Plus souple que les PERP ou les contrats Madelin, le PER individuel propose une sortie en capital, un accès à un large univers de supports d’investissement.

Au-delà de préparer sa retraite, le réel avantage du PER tient dans son aspect fiscal : les primes versées sur ces contrats sont déductibles dans la limite d'un plafond pour la détermination de l'impôt sur le revenu. Globalement, plus vous payez d'impôts et plus l'avantage fiscal est intéressant.

5 bonnes raisons d'investir dans le PER Assurance Retraite du Crédit Industriel Et Commercial :

- Le versement minimal de 50 € accessible au plus grand nombre ;

- La sortie en capital, en rente ou les deux

- La gestion au choix : gestion libre ou gestion au choix ;

- L’alimentation par versements ponctuels ou programmés à partir de 50 € ;

- Le déblocage possible pour l’achat d’une résidence ou en cas de force majeure ou d’accident de la vie.

ACM Vie

ACM Vie SA est l’assureur du PER Assurance Retraite proposé par CIC. Il appartient au Groupe Assurance du Crédit Mutuel (GACM), un acteur majeur de l’assurance et de la prévoyance et expérimenté, sur le marché depuis le début des années 1970 et précurseur de la bancassurance. Fin 2020, le groupe comptait près de 13 millions d’assurés et plus de 3660 collaborateurs.

Les frais du PER Assurance Retraite

- Frais sur versement maximum : 4 % sur chaque versement

- Frais de gestion annuels sur les fonds en euros : 1 % des intérêts perçus

- Frais de gestion annuels sur les fonds en unité de compte : 1 % des intérêts perçus

- Frais d’arbitrage : Un arbitrage gratuit par an

- Frais d’arrérage de la rente : Ø

Versements

- Versement initial minimum : 50 €

Performances

- Performances du fonds en euros en 2020 : 1,15 % net de frais

Supports du PER Assurance Retraite

- Nombre de supports en unités de compte : 105

Avis Retraite.com

Le PER Assurance Retraite du Crédit Industriel Et Commercial semble à première vue intéressante au niveau de la flexibilité et de la souplesse des versements et de la gestion à l’horizon. Par ailleurs, ses frais sur versements de 4 % sont nettement plus élevés que la moyenne du marché. À noter également que les frais en cas de transferts vers l’extérieur ou de l’extérieur vers votre PER s’élève à 5 % si vous voulez regrouper tous vos placements pour la retraite dans un contrat unique.

Quoi qu’il en soit, le versement demandé à la souscription (50 €) met cette offre à la portée du plus grand nombre. De plus, en cas de décès de l’assuré, le bénéficiaire du capital sera exonéré de droits de succession s’il s’agit du conjoint ou du partenaire de pacs. Et la gestion à l’horizon offre la possibilité d’adapter l’évolution des placements en fonction de votre profil d’assuré.

- PER AG2R La Mondiale - Ambition Retraite

- PER Allianz

- PER Altaprofits

- PER AFER Retraite individuelle

- PER AGEAS - PER ZEN

- PER AGIPI - FAR PER

- PER Ampli Mutuelle - PER Liberté

- PER ASAP FAPES

- PER Assurance vie.com - PER Évolution

- PER Abeille Assurances Retraite Plurielle

- PER AXA - Ma retraite

- PER Banque Populaire

- PER BNP Paribas Multiplacement

- PER CARAC

- PER CARDIF

- PER CARAVEL

- PER Crédit Agricole

- PER Epargnissimo

- PER ERES

- PER GAN "Nouvelle vie"

- PER GAN Eurocourtage - Galya Retraite Individuelle

- PER GARANCE Mutuelle "Sérénité"

- PER Generali "La retraite"

- PER Gresham Banque Privée "Concordances

- PER La France Mutualiste - LFM PER Form

- PER La Medicale - PERennité

- PER Intential - Liberalys Retraite

- PER La Banque Postale

- PER LCL

- PER Le conservateur

- PER LINXEA

- PER MAAF Winalto Retraite

- PER MACIF Multi Horizon Retraite

- PER MAIF

- PER MACSF

- PER Matmut - Complice Retraite

- PER MMA - Signature PER

- PER M de MeilleurPlacement

- PER Mes Placements - Ma solution PER

- PER MIF

- PER Mypension

- PER Nalo

- PER Optimum vie - Strategie euro prestige

- PER ORADEA - PrimoPER

- PER Mes-Placements

- PER Placement-direct

- PER Patrimea

- PER Préfon

- PER SMA

- PER Sogécap Acacia

- PER Suravenir

- PER Spirica - Version Absolue Retraite

- PER Swisslife

- PER Swisslife Assurance et Patrimoine - Perfutura

- PER UMR

- PER Yomoni

- Transferer un Madelin vers un PER

- Transferer un PERP vers un PER

- Transferer une assurance vie vers un PER

- Transferer un article 83 vers un PER

Par le

Le Perfutura commercialisé par Predictis fait partie des moyens d’épargner pour la retraite complémentaire sous forme de contrat d'assurance vie de groupe, à adhésion individuelle. Ce plan d’épargne retraite individuel est assuré par Swisslife Assurance et Patrimoine. Zoom sur les spécificités du Perfutura.

Pour rappel, le PER individuel (Plan Épargne Retraite individuel) est la nouvelle solution d'épargne lancée par le Gouvernement pour que chacun puisse préparer sa retraite sereinement. Plus souple que les PERP ou les contrats Madelin, le PER individuel propose une sortie en capital, un accès à un large univers de supports d’investissement.

Au-delà de préparer sa retraite, le réel avantage du PER tient dans son aspect fiscal : les primes versées sur ces contrats sont déductibles dans la limite d'un plafond pour la détermination de l'impôt sur le revenu. Globalement, plus vous payez d'impôts et plus l'avantage fiscal est intéressant.

6 raisons d'investir dans le Perfutura de Predictis :

- Un contrat géré par un acteur majeur du secteur.

- La multiplicité des unités de compte disponibles.

- Les différentes options d’arbitrage dans la gestion libre (classique, gestion des plus-values et des moins-values, investissement progressif).

- La garantie « exonération en cas d’arrêt de travail » et « plancher décès ».

- Les options de réversion des rentes à vie.

- Une sortie en capital (unique ou fractionnée), en rentes ou les deux.

Swisslife Assurance et Patrimoine

Swisslife Assurance et Patrimoine est l’organisme qui s’occupe de la gestion du PER individuel Perfutura proposé par Predictis. Il s’agit du pôle dédié à l’assurance vie du groupe Swisslife. Ce dernier dispose de plus de 150 ans d’expérience dans la mise à disposition d’offres d’assurance vie, de prévoyance et retraite. À noter que ses produits relatifs aux plans d’épargne retraite incluent une solution spécifiquement conçue pour répondre aux besoins des travailleurs non-salariés (TNS) et aux particuliers.

Les frais du Perfutura

- Frais sur versement maximum : 4,95 % sur chaque versement

- Frais de gestion annuels sur les fonds en euros : 1,20 % du montant de l’épargne

- Frais de gestion annuels sur les fonds en unité de compte : 1 % du montant de l’épargne

- Frais d’arbitrage : Ø pour les opérations automatiques ; 0,80 % du montant transféré (50 € minimum) pour les arbitrages libres ; 0,50 % du montant (50 € minimum) pour l’arbitrage automatiques des plus-values ou moins-values.

- Frais d’arrérage de la rente : 3%

Versement minimal

- Versement initial minimum 100 €. Puis versements libres de 900 € minimum ou versements programmés de 100 € mensuels.

Performances

- Performances du fonds en euros en 2020 : 0,80 % net de frais

Supports du Perfutura

- Un fonds en euros sécurisé

- 639 unités de compte au choix incluant entre autres : emprunts d'État, obligations, emprunts privés, obligations marchés émergents, obligations convertibles, SICAV, FCP, actions (en France, dans la zone euro ou internationales), ainsi que des placements dans des secteurs variés comme l’énergie, l’agriculture, la finance, l’immobilier, etc.

Avis Retraite.com

Le Perfutura de Predictis propose des frais de versements pratiquement à la limite du plafond légal, ce qui en fait un produit qui ne sera pas forcément intéressant pour tous. Par ailleurs, les frais d’arrérage de rente de 3 % sont nettement plus élevés que la moyenne du marché. Le montant minimum à la souscription et la diversité des unités de compte peuvent toutefois séduire.

- PER AG2R La Mondiale - Ambition Retraite

- PER Allianz

- PER Altaprofits

- PER AFER Retraite individuelle

- PER AGEAS - PER ZEN

- PER AGIPI - FAR PER

- PER Ampli Mutuelle - PER Liberté

- PER ASAP FAPES

- PER Assurance vie.com - PER Évolution

- PER Abeille Assurances Retraite Plurielle

- PER AXA - Ma retraite

- PER Banque Populaire

- PER BNP Paribas Multiplacement

- PER CARAC

- PER CARDIF

- PER CARAVEL

- PER Crédit Agricole

- PER Epargnissimo

- PER ERES

- PER GAN "Nouvelle vie"

- PER GAN Eurocourtage - Galya Retraite Individuelle

- PER GARANCE Mutuelle "Sérénité"

- PER Generali "La retraite"

- PER Gresham Banque Privée "Concordances

- PER La France Mutualiste - LFM PER Form

- PER La Medicale - PERennité

- PER Intential - Liberalys Retraite

- PER La Banque Postale

- PER LCL

- PER Le conservateur

- PER LINXEA

- PER MAAF Winalto Retraite

- PER MACIF Multi Horizon Retraite

- PER MAIF

- PER MACSF

- PER Matmut - Complice Retraite

- PER MMA - Signature PER

- PER M de MeilleurPlacement

- PER Mes Placements - Ma solution PER

- PER MIF

- PER Mypension

- PER Nalo

- PER Optimum vie - Strategie euro prestige

- PER ORADEA - PrimoPER

- PER Mes-Placements

- PER Placement-direct

- PER Patrimea

- PER Préfon

- PER SMA

- PER Sogécap Acacia

- PER Suravenir

- PER Spirica - Version Absolue Retraite

- PER Swisslife

- PER Swisslife Assurance et Patrimoine - Perfutura

- PER UMR

- PER Yomoni

- Transferer un Madelin vers un PER

- Transferer un PERP vers un PER

- Transferer une assurance vie vers un PER

- Transferer un article 83 vers un PER

Par le

Le PER Perspective PER s’inscrit dans la catégorie des PER individuels. Il est distribué par le réseau bancaire des Caisses du Crédit Agricole. Il s’agit d’un contrat d’assurance-vie multisupports assuré par PREDICA. Le Perspective PER permet de bénéficier d’avantages fiscaux, les versements étant déductibles des revenus de l’assuré. Il est accessible aux contribuables de 18 à 68 ans.

Pour rappel, le PER individuel (Plan Epargne Retraite individuel) est la nouvelle solution d’épargne lancée par le Gouvernement pour que chacun puisse préparer sa retraite sereinement. Plus souple que les PERP ou les contrats Madelin, le PER individuel propose une sortie en capital, un accès à un large univers de supports d’investissement.

Au-delà de préparer sa retraite, le réel avantage du PER tient dans son aspect fiscal : les primes versées sur ces contrats sont déductibles dans la limite d’un plafond pour la détermination de l’impôt sur le revenu. Globalement, plus vous payez d’impôts et plus l’avantage fiscal est intéressant.

6 bonnes raisons d’investir dans le Perspective PER de Crédit Agricole Assurances :

- Des frais de versement parmi les plus intéressants du marché (2,5 %) ;

- La performance des fonds en euros figure parmi les plus élevés ;

- Pas de frais d’arrérage de la rente ;

- La rente viagère est réversible ;

- Possibilité de déblocage anticipé pour l’achat d’une résidence, ou pour des besoins urgents de liquidités (sous conditions) ;

- L’option de gestion « sécurisation de la plus-value » disponible sur la solution « gestion libre ».

Crédit Agricole Assurances

Crédit Agricole Assurance rassemble toutes les activités d’assurance du groupe Crédit Agricole S.A. Il est actif en France et l’international par l’intermédiaire de Predica (qui assure le PER Perspective), Pacifica, Crédit Agricole Creditor Insurance, La Médicale et Spirica.

Les frais du Perspective PER

- Frais sur versement maximum : 2,5 % sur chaque versement

- Frais de gestion annuels sur les fonds en euros : 0,80 % du montant de l’épargne

- Frais de gestion annuels sur les fonds en unité de compte : 0,96 % du montant de l’épargne

- Frais d’arbitrage : 0,50 %

- Frais d’arrérage de la rente : Ø

Versement minimal

- Versement initial minimum : 500 €

Performances

- Performances du fonds en euros en 2020 : 1,70 % net de frais

Supports du Perspective PER

- Nombre de supports en unités de compte : 107

Avis Retraite.com

Le plan d’épargne retraite PER Perspective de Crédit Agricole propose un fonds en euros sécurisé et plus d’une centaine de possibilités pour un placement en Unités de Comptes. L’alimentation peut se faire par des versements libres ou programmés. L’assuré peut aussi choisir la gestion libre ou la gestion pilotée (profil prudent, équilibré ou dynamique) en fonction de son profil, de ses besoins et de ses objectifs.

Le fonctionnement de ce PER est assez simple. Il fait partie des moins coûteux en frais et des plus avantageux en termes de performances, notamment sur les fonds en euros. Les montants peu élevés des versements rendent ce plan épargne retraite accessible au plus grand nombre. À noter que le transfert des sommes sur votre PER Perspective vers un compte extérieur est assujetti à des frais de 1 % maximum pendant 5 ans, au-delà il sera gratuit.

- PER AG2R La Mondiale - Ambition Retraite

- PER Allianz

- PER Altaprofits

- PER AFER Retraite individuelle

- PER AGEAS - PER ZEN

- PER AGIPI - FAR PER

- PER Ampli Mutuelle - PER Liberté

- PER ASAP FAPES

- PER Assurance vie.com - PER Évolution

- PER Abeille Assurances Retraite Plurielle

- PER AXA - Ma retraite

- PER Banque Populaire

- PER BNP Paribas Multiplacement

- PER CARAC

- PER CARDIF

- PER CARAVEL

- PER Crédit Agricole

- PER Epargnissimo

- PER ERES

- PER GAN "Nouvelle vie"

- PER GAN Eurocourtage - Galya Retraite Individuelle

- PER GARANCE Mutuelle "Sérénité"

- PER Generali "La retraite"

- PER Gresham Banque Privée "Concordances

- PER La France Mutualiste - LFM PER Form

- PER La Medicale - PERennité

- PER Intential - Liberalys Retraite

- PER La Banque Postale

- PER LCL

- PER Le conservateur

- PER LINXEA

- PER MAAF Winalto Retraite

- PER MACIF Multi Horizon Retraite

- PER MAIF

- PER MACSF

- PER Matmut - Complice Retraite

- PER MMA - Signature PER

- PER M de MeilleurPlacement

- PER Mes Placements - Ma solution PER

- PER MIF

- PER Mypension

- PER Nalo

- PER Optimum vie - Strategie euro prestige

- PER ORADEA - PrimoPER

- PER Mes-Placements

- PER Placement-direct

- PER Patrimea

- PER Préfon

- PER SMA

- PER Sogécap Acacia

- PER Suravenir

- PER Spirica - Version Absolue Retraite

- PER Swisslife

- PER Swisslife Assurance et Patrimoine - Perfutura

- PER UMR

- PER Yomoni

- Transferer un Madelin vers un PER

- Transferer un PERP vers un PER

- Transferer une assurance vie vers un PER

- Transferer un article 83 vers un PER

Par le

Le PERin Cardif Essentiel Retraite est l’un des derniers produits d’épargne retraite mis en place par Cardif. La branche Assurances du groupe bancaire BNP Paribas est reconnue pour ses solutions de retraite avantageuses. Le Le PERin Cardif Essentiel Retraite est un plan d’épargne souple, assorti d’avantages sociaux et fiscaux et qui s’adresse à tous les contribuables français.

Pour rappel, le PER individuel (Plan Epargne Retraite individuel) est la nouvelle solution d’épargne lancée par le Gouvernement pour que chacun puisse préparer sa retraite sereinement. Plus souple que les PERP ou les contrats Madelin, le PER individuel propose une sortie en capital, un accès à un large univers de supports d’investissement.

Au-delà de préparer sa retraite, le réel avantage du PER tient dans son aspect fiscal : les primes versées sur ces contrats sont déductibles dans la limite d’un plafond pour la détermination de l’impôt sur le revenu. Globalement, plus vous payez d’impôts et plus l’avantage fiscal est intéressant.

6 bonnes raisons d’investir dans le PERin Cardif Essentiel Retraite

- Un contrat proposé par un acteur historique de l’épargne et de la retraite ;

- Une sortie en rente ou en capital, ou les deux à la fois ;

- Près d’un millier de supports d’investissement disponibles ;

- 3 options de gestion au choix : gestion libre, gestion pilotée ou gestion à l’horizon ;

- Une fiscalité intéressante en cas de transmission ;

- La possibilité de retraits anticipés, sous conditions.

Cardif en quelques mots

Cardif constitue la branche dédiée aux assurances du groupe BNP Paribas. Acteur majeur et historique dans le domaine de la prévoyance, de la retraite et de l’épargne, Cardif collabore avec de nombreux courtiers et CGP depuis près de 40 ans. Cardif est présent dans une trentaine de pays notamment en Europe, en Asie et en Amérique Latine et emploie environ 8000 collaborateurs à travers le monde.

Les frais du PERin Cardif Essentiel Retraite

- Frais sur versement maximum : 4,75 %

- Frais de gestion annuels sur les fonds en euros : 0,80 %

- Frais de gestion annuels sur les fonds en unité de compte : 0,85 %

- Frais d’arbitrage : 1 %

- Frais d’arrérages de la rente : 1,50 %

Versement minimal

- Versement initial minimum : 1500 €

Performances

- Performances du fonds en euros en 2020 : 1,20 % net de frais

Supports du PER

- Nombre de supports en unités de compte : 991

Avis Retraite.com

Le PERin Cardif Essentiel Retraite est un contrat flexible aussi bien dans le mode d’alimentation que pour la sortie. Ce produit proposé par un expert de l’assurance expérimenté est aussi assorti d’une garantie décès complémentaire octroyée sous forme de rente aux bénéficiaires en cas de décès avant 75 ans, et plafonnée à 765 000 €.

Sa large gamme financière, les nombreuses possibilités de supports disponibles, la liberté dans l’alimentation de l’épargne, le choix du mode de retrait, et des frais abordables en constituent les principaux avantages. Et les trois modalités de gestion aux choix permettent à l’assuré de choisir celle qui lui paraît la moins risquée en fonction de son profil. La seule ombre au tableau se trouve dans le montant assez élevé du premier versement. Il n’en reste pas moins une alternative intéressante pour une épargne à long terme.

- PER AG2R La Mondiale - Ambition Retraite

- PER Allianz

- PER Altaprofits

- PER AFER Retraite individuelle

- PER AGEAS - PER ZEN

- PER AGIPI - FAR PER

- PER Ampli Mutuelle - PER Liberté

- PER ASAP FAPES

- PER Assurance vie.com - PER Évolution

- PER Abeille Assurances Retraite Plurielle

- PER AXA - Ma retraite

- PER Banque Populaire

- PER BNP Paribas Multiplacement

- PER CARAC

- PER CARDIF

- PER CARAVEL

- PER Crédit Agricole

- PER Epargnissimo

- PER ERES

- PER GAN "Nouvelle vie"

- PER GAN Eurocourtage - Galya Retraite Individuelle

- PER GARANCE Mutuelle "Sérénité"

- PER Generali "La retraite"

- PER Gresham Banque Privée "Concordances

- PER La France Mutualiste - LFM PER Form

- PER La Medicale - PERennité

- PER Intential - Liberalys Retraite

- PER La Banque Postale

- PER LCL

- PER Le conservateur

- PER LINXEA

- PER MAAF Winalto Retraite

- PER MACIF Multi Horizon Retraite

- PER MAIF

- PER MACSF

- PER Matmut - Complice Retraite

- PER MMA - Signature PER

- PER M de MeilleurPlacement

- PER Mes Placements - Ma solution PER

- PER MIF

- PER Mypension

- PER Nalo

- PER Optimum vie - Strategie euro prestige

- PER ORADEA - PrimoPER

- PER Mes-Placements

- PER Placement-direct

- PER Patrimea

- PER Préfon

- PER SMA

- PER Sogécap Acacia

- PER Suravenir

- PER Spirica - Version Absolue Retraite

- PER Swisslife

- PER Swisslife Assurance et Patrimoine - Perfutura

- PER UMR

- PER Yomoni

- Transferer un Madelin vers un PER

- Transferer un PERP vers un PER

- Transferer une assurance vie vers un PER

- Transferer un article 83 vers un PER

Par le

Intencial Liberalys Retraite est un Plan d’Épargne Retraite Individuel (PERIN) qui répond aux dispositions de la loi PACTE du 1er octobre 2019 visant à mobiliser les produits d’épargne au profit du financement des entreprises.

Distribué par le GERP Victoria, le PER Intencial Liberalys Retraite est ainsi libellé en euros et en unités de compte.

Pour rappel, le PER individuel (Plan Epargne Retraite individuel) est la nouvelle solution d’épargne lancée par le Gouvernement pour que chacun puisse préparer sa retraite sereinement. Plus souple que les PERP ou les contrats Madelin, le PER individuel propose une sortie en capital, un accès à un large univers de supports d’investissement.

Au-delà de préparer sa retraite, le réel avantage du PER tient dans son aspect fiscal : les primes versées sur ces contrats sont déductibles dans la limite d’un plafond pour la détermination de l’impôt sur le revenu. Globalement, plus vous payez d’impôts et plus l’avantage fiscal est intéressant.

PER Intencial Liberalys Retraite

4 bonnes raisons d’investir dans le PER distribué par la compagnie d’assurances Victoria :

- Une large gamme de fonds avec 300 fonds, un fonds en euros, 4 SCI et 17 SCPI ;

- Plusieurs options pour la sortie en rente et/ou en capital ;

- Une option d’arrêt des moins-values relatives par support ;

- Une option lissage des investissements ;

- Une option écrêtage des plus-values.

Victoria

Victoria est un Groupement d’Epargne Retraite Populaire (GERP) fondé par APICIL Prévoyance, MICILS et GRESHAM.

Il s’agit à ce titre d’une association à but non lucratif régie par les dispositions de la loi du 1er juillet 1901 avec pour objet de souscrire un ou plusieurs plans d’épargne retraite populaire pour le compte des adhérents, et pour chaque plan souscrit, d’assurer la représentation de ses adhérents.

Les frais du PER Intencial Liberalys Retraite

- Frais sur versement : 4,50 %

- Frais d’arbitrage : 1er arbitrage de chaque année civile gratuit, puis 15 € + 0,80 % maximum des sommes arbitrées

- Frais de gestion sur UC : 2,70 %

- Frais de gestion du support en euros : 1,00 %

- Frais d’arrérages sur rentes : 1,50 %

- Points frais arrérage : 3

Versement minimal

Versement initial minimal : 1 000 €

Performances

Performances du fond en euros 2020 : 1,00 %

Supports du PER

Nombre de supports en unité de compte : 371

Avis Retraite.com

Le PER Intencial Liberalys Retraite dispose d’un assez large choix d’unités de comptes, 371 au total et propose plusieurs options de sortie avec annuités garanties, rente non linéaire ou rente viagère réversible à 6 % 0 ou 100 %.

Il permet également d’adapter son mode de gestion avec :

- La gestion Horizon Retraite (Prudente, Equilibrée ou Dynamique) avec sécurisation automatique de l’épargne ;

- La gestion libre ;

- La gestion déléguée.

En outre, ce PER propose plusieurs options d’arbitrages programmés à l’adhésion et en cours de vie du contrat avec arrêt des moins-values, lissage des investissements et écrêtage des plus-values.

En revanche, ses frais figurent parmi les plus élevés du marché. Les frais sur versements s’établissent par exemple à 4,50 % et sont ainsi à négocier lors de l'ouverture du plan.

- PER AG2R La Mondiale - Ambition Retraite

- PER Allianz

- PER Altaprofits

- PER AFER Retraite individuelle

- PER AGEAS - PER ZEN

- PER AGIPI - FAR PER

- PER Ampli Mutuelle - PER Liberté

- PER ASAP FAPES

- PER Assurance vie.com - PER Évolution

- PER Abeille Assurances Retraite Plurielle

- PER AXA - Ma retraite

- PER Banque Populaire

- PER BNP Paribas Multiplacement

- PER CARAC

- PER CARDIF

- PER CARAVEL

- PER Crédit Agricole

- PER Epargnissimo

- PER ERES

- PER GAN "Nouvelle vie"

- PER GAN Eurocourtage - Galya Retraite Individuelle

- PER GARANCE Mutuelle "Sérénité"

- PER Generali "La retraite"

- PER Gresham Banque Privée "Concordances

- PER La France Mutualiste - LFM PER Form

- PER La Medicale - PERennité

- PER Intential - Liberalys Retraite

- PER La Banque Postale

- PER LCL

- PER Le conservateur

- PER LINXEA

- PER MAAF Winalto Retraite

- PER MACIF Multi Horizon Retraite

- PER MAIF

- PER MACSF

- PER Matmut - Complice Retraite

- PER MMA - Signature PER