Septembre 2018

L'épargne retraite supplémentaire souscrite à titre individuel

- Le

- Écrit par Ludovic Herschlikovitz

Le Perp (Plan épargne retraite populaire)

Le Perp est un contrat individuel d’assurance ouvert à tous. Il permet à n’importe quel particulier d’épargner pour améliorer ses revenus à la retraite. Vous pouvez ouvrir un Perp auprès de l'organisme de votre choix (banque, compagnie d'assurance, mutuelle…). Vous pouvez déterminer librement le montant et la périodicité de vos versements.

Sauf cas de déblocages anticipés, l'épargne mobilisée est disponible au moment de la retraite sous forme de rente viagère dans la catégorie des pensions et retraites, ou sous forme de capital à hauteur de 20% de la valeur du contrat. Dans ce cas, vous pouvez choisir entre le système de quotient prévu pour les revenus exceptionnels et l'imposition au prélèvement de 7,5%.

À noter : Vous pouvez aussi débloquer l'épargne accumulée pour financer l'acquisition d’une résidence principale.

Le contrat Madelin

L’épargne retraite supplémentaire sous la forme dite « Loi Madelin » est réservée aux travailleurs indépendants et aux professions libérales. Si vous optez pour ce régime, vous devrez alimenter régulièrement votre contrat par des versements réguliers au minimum garanti. Vous pourrez augmenter dans la limite de quinze fois le versement initial.

À la retraite, le capital accumulé pendant votre carrière se transformera en rente viagère soumise à l'IR, selon les règles applicables aux pensions et retraites.

Il existe également une version du contrat Madelin pour les agriculteurs, dite "Madelin agricole", qui présente presque les mêmes caractéristiques.

Les contrats de retraite supplémentaire de type Prefon

Il s’agit des régimes de retraite facultatifs s’adressant aux fonctionnaires désirant compléter leurs revenus au moment de la retraite. La Prefon est la caisse nationale de prévoyance de la fonction publique. Elle s'adresse aux fonctionnaires des trois fonctions publiques (État, collectivités locales, hôpital). Elle leur propose plusieurs produits de protection sociale dont le produit d'épargne Prefon. Il fonctionne par capitalisation et par points. Si vous choisissez ce produit, vous pourrez débloquer votre épargne au moment de la retraite sous forme de rente viagère avec la possibilité de sortie en capital à hauteur de 20% du contrat. Le régime fiscal de ce produit est celui du Perp.

Faire une simulation des solutions retraite adaptées à votre profil

La réforme des retraites se concrétise

- Le

- Écrit par Ludovic Herschlikovitz

Les concertations autour de la réforme des retraites vont reprendre et les sujets les plus sensibles vont être abordés. Les polémiques autour de certaines mesures risquent de compliquer encore plus le travail du Haut-Commissariat à la réforme des retraites.

La réforme des retraites commence à prendre forme

Le gouvernement n’en démord pas, le régime de retraite actuel va disparaitre pour laisser place à un système universel par points. La réforme est actuellement en cours de concertation et les partenaires sociaux sont assez confiants quant à la prise en compte de leurs exigences. Une mise au point est prévue vers la mi-octobre afin d’avoir un premier aperçu de ce que seront les mesures à entreprendre pour la mise en place de cette réforme des retraites. Cette réunion plurilatérale résumera en quelque sorte les nombreuses séances de discussions qui se sont tenues entre le Haut-Commissariat à la réforme dirigé par Jean-Paul Delavoye et les organisations syndicales.Toutefois, il y a des points de désaccord sur lesquels les deux parties doivent encore se pencher, des sujets sensibles dont la résolution demandera plus de temps que prévu.

La mise en place progressive de ce système universel est un travail de titan que le gouvernement entend bien mener jusqu’au bout. Il faut cependant s’attendre à de la résistance puisqu’à priori certaines mesures risqueraient de désavantager un bon nombre de retraités. En effet, les pensions de retraite devraient, dans la globalité, baisser. Selon un haut responsable syndical, les fonctionnaires vont être les premiers à subir cette diminution. Même si les primes seront prises en compte lors du calcul de la pension, de nombreux retraités n’en profiteront pas puisque le niveau de ces primes est plutôt bas dans certaines professions (les enseignants par exemple).

Le devenir de la pension de réversion

L’harmonisation des règles en ce qui concerne la pension de réversion continue de diviser. Même si le gouvernement tente d’atténuer la polémique autour de cette prestation, les partenaires sociaux se méfient de la « réforme à enveloppe constante » annoncée par le haut-commissaire à la réforme des retraites Jean-Paul Delavoye. La pension de réversion est actuellement versée à près de 4,4 millions de retraités dont 89 % sont des femmes. Cette prestation représente environ 12 % des dépenses de retraite et environ 1,5 % du PIB, soit près de 36 milliards d’euros. Bien qu’il ne soit plus question de suppression, les syndicats craignent une harmonisation par le bas, une mesure qui risquerait de léser une part importante des bénéficiaires de ce dispositif. Le gouvernement veut tout remettre à plat pour changer un système qu’il juge complexe et inégalitaire, mais à quel prix ?

Le plus dur reste à faire

La suite des concertations prévue à la mi-octobre s’annonce compliquée, voire explosive pour le gouvernement. En effet, de nombreux sujets très sensibles doivent encore être abordés et les partenaires sociaux ne cachent pas leur scepticisme et leur crainte quant à l’éventualité de trouver un terrain d’entente « juste et paritaire ». L’exécutif quant à lui annonce un délai supplémentaire pour le traitement de ces sujets polémiques. En effet, les régimes spéciaux n’ont pas encore fait l’objet de concertation. Les discussions sur le régime spécial de la SNCF sont d’ailleurs très attendues.

Bref, la seule certitude en ce qui concerne cette réforme des retraites est la conservation de l’âge de départ à la retraite à 62 ans. Même si un système par points ne tient pas compte de la notion de durée, le gouvernement veut tout de même fixer un seuil à partir duquel il est légal de partir à la retraite. La pension d’un cotisant, partant à la retraite avant cet âge de référence,sera soumise à une décote.

Comprendre le prélèvement à la source

- Le

- Écrit par Ludovic Herschlikovitz

Le prélèvement à la source, une réalité dès le mois de janvier 2019

Le prélèvement à la source est désormais le mode de perception de l’impôt sur le revenu. À partir du mois de janvier 2019, les bulletins de paie des salariés afficheront une ligne supplémentaire consacrée à l’impôt prélevé à la source.

Principe du prélèvement à la source de l’impôt sur le revenu

Attention : le prélèvement à la source ne dispense pas les contribuables de la déclaration de revenus qui a lieu au printemps. Afin que le fisc puisse régulariser le solde de l’impôt en été de l’année N+1, les détails des revenus de l’année N doivent lui être communiqués. Ainsi, la déclaration de revenus de l’année N (à remplir au printemps N+1) permettra de déterminer le montant final de l’impôt de l’année N. Ce calcul est un moyen de savoir si le contribuable doit effectuer un paiement complémentaire (solde positif) ou si le fisc doit procéder à une restitution (solde négatif).

Toutefois, le versement d’un acompte de 60 % est, selon le Premier ministre Édouard Philippe, prévu à la mi-janvier de chaque année. Cette mesure (à soumettre au vote du Parlement fin septembre) est applicable à tout type de crédit et réduction d’impôt (investissement locatif, dons, services à la personne...).

Source : UFF

En bref, les salariés verront une ligne supplémentaire sur leur bulletin de paie correspondant au montant de l’impôt sur le revenu prélevé à la source.

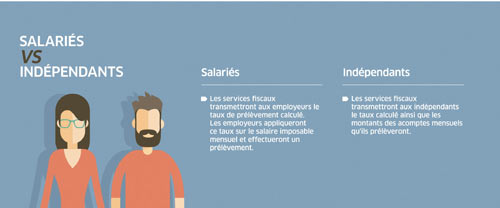

Et pour les travailleurs non-salariés ?

Source : UFF

En outre, le mode d’imposition des gains générés par les placements et les produits d’épargne soumis à un prélèvement forfaitaire unique ne change pas. Tel est également le cas pour les plus-values immobilières et les bénéfices des auto-entrepreneurs dont l’impôt est réglé via un versement libératoire.

Qui sont les collecteurs de l'impôt ?

Les collecteurs ou les organismes payeurs sont entre autres les employeurs pour le prélèvement sur les salaires, les caisses de retraite pour les pensions et Pôle emploi pour les allocations chômage. Ces collecteurs ont donc pour mission de prélever l’impôt directement à la source.

Le taux de prélèvement à la source

Un taux neutre est également une option pour ceux qui ne souhaitent pas communiquer leur taux personnalisé à leur employeur. Bien que le taux de prélèvement soit la seule information transmise par le fisc aux collecteurs, un taux personnalisé peut servir d’indice pour déterminer à peu près le montant total des revenus d’un contribuable. Les salariés qui perçoivent d’autres revenus que leurs salaires peuvent ainsi opter pour un taux neutre. Ce taux non personnalisé n’est calculé que sur la base du salaire et non sur l’ensemble des revenus. Il incombe par la suite à l’administration fiscale de prélever le complément d’impôt sur le compte en banque du contribuable.

En bref, le taux de prélèvement à la source évolue au fur et à mesure que la situation personnelle du contribuable change. Ce dernier peut donc informer le fisc de tout changement dans sa vie (mariage, naissance, chômage, etc.) via son espace personnel sur le site des impôts.

Exonération

Toutefois, le prélèvement à la source ne tient pas compte des exonérations ponctuellement souvent obtenues via des crédits et réductions d’impôt, d’où la mise en place du système de restitution annoncé par le Premier ministre (acompte de 60 % à la mi-janvier et régularisation en été).

Impôt sur le revenu 2018

Pour éviter une double imposition aux contribuables en 2019, l’impôt sur le revenu de 2018 est annulé par le crédit d’impôt modernisation du recouvrement (CIMR). Il faut tout de même préciser que cette annulation ne concerne que les revenus non exceptionnels. Ainsi, les contribuables qui perçoivent des revenus exceptionnels cette année devront régler l’impôt y afférent en 2019.

Source : UFF

Revalorisation des retraites de 0,3% en 2019 et 2020

- Le

- Écrit par Ludovic Herschlikovitz

La désindexation des pensions de retraite soulève un tollé

Une faible revalorisation qui fait polémique

D’autres prestations telles que l’aide personnalisée au logement et les allocations familiales sont également concernées par cette piètre revalorisation que le ministre des Comptes Publics Gérald Darmanin qualifie pourtant de modérée. La baisse de la taxe d’habitation pour les retraités est selon monsieur le ministre un moyen de combler la perte de pouvoir d’achat. Bien qu’une modulation de la hausse selon le niveau de pension ait été avancée par certains élus, l’intention du gouvernement est de limiter cette progression à 0,3 %.

Un manque à gagner qui fait débat

Une hausse globale de 0,3 % ne leur permettra pas aux retraités de faire face à une inflation estimée à au moins 1,5 %.