Les principes de base de la retraite

Les 5 piliers fondamentaux de la retraite en France

La retraite en France, c’est un système :

- obligatoire : la cotisation à un système de retraite est obligatoire en France dès lors que vous rentrez sur le marché du travail ;

- répartition : cela signifie que le montant total des cotisations versées chaque année sert à payer les pensions des retraités. Ce sont donc les cotisations des actifs qui financent les retraites actuelles ;

- dit « contributif » : la pension que vous recevrez à la retraite sera proportionnelle à vos revenus et à vos cotisations versées tout au long de votre carrière professionnelle ;

- à forte dimension sociale : ceux qui ne peuvent pas cotiser pour diverses raisons (chômage, maladie, congé maternité…) ont tout de même droit à la retraite pour ces périodes d’inactivité involontaire ;

- solidaire entre les groupes professionnels : la solidarité joue entre les différents régimes ou organismes de retraite. Elle permet de maintenir un niveau de retraite garanti à tous les assurés.

Ce qu’il faut retenir

Toute personne qui travaille est assurée de percevoir une pension de retraite. Il existe en France différents régimes organisés par catégorie professionnelle, les règles de calculs variant d’un régime à l’autre.

Qui gère ma retraite ?

En France, la retraite est gérée par des organismes différents, selon le statut professionnel.

Depuis la réforme des retraites, on dénombre 37 régimes de retraite, contre 42 auparavant. En effet, 5 régimes spéciaux ont été supprimés depuis le 1er septembre 2023.

Selon que vous êtes salarié, exploitant agricole, commerçant, artisan, fonctionnaire, profession libérale, vous dépendez d’un régime de retraite spécifique.

La majorité des assurés cotisent automatiquement à deux caisses de retraite :

- une caisse de retraite de base ;

- une caisse de retraite complémentaire obligatoire.

Chacune de ces deux caisses prélève des cotisations sur votre revenu. Quand vous arrivez à la retraite, chacune des deux vous verse alors une pension. Important : vous recevrez une pension de chacune des caisses à laquelle vous avez été affilié. Par exemple, si vous avez été salarié, puis artisan, vous recevrez quatre pensions : deux pensions de base et deux pensions complémentaires.

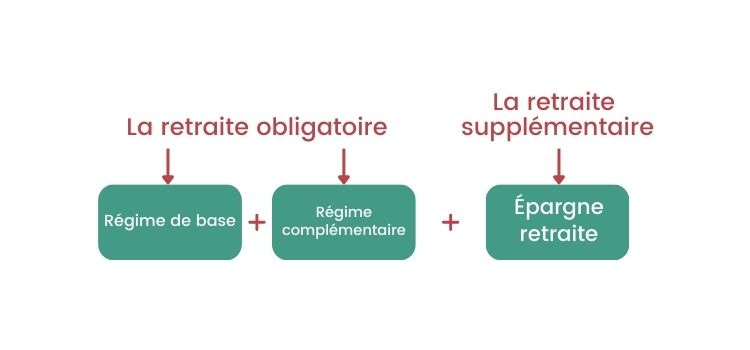

De quoi est composée ma retraite ?

S’il existe de nombreux régimes de retraite, en revanche, la composition d’une retraite est identique pour tous. Celle-ci est constituée de 3 niveaux :

- une retraite de base ;

- une retraite complémentaire ;

- une retraite supplémentaire représentée par votre épargne retraite.

Comment se constituer une retraite ?

La retraite obligatoire ne représente pas l’intégralité de votre salaire, loin de là… Alors il vous faudra anticiper cette perte de revenus, plus ou moins grande selon votre situation. Comment ? En vous constituant ce que l’on appelle une retraite supplémentaire grâce à de l’épargne retraite.

On distingue deux grandes catégories :

- l’épargne retraite collective : il s’agit des produits d’épargne proposés par l’entreprise comme le PER d’entreprise collectif et qui est proposé en option aux salariés ou le PER d’entreprise obligatoire et dont le caractère est donc obligatoire pour tous les salariés ;

- l’épargne retraite individuelle : il s’agit de tous les produits d’épargne destinés à se constituer une rente à la retraite, avec principalement des produits long terme comme l’assurance-vie ou le PER.

Les conditions nécessaires pour prendre sa retraite

Pour prendre sa retraite et donc « liquider sa pension », il est nécessaire de remplir 2 conditions :

- atteindre l’âge légal de départ à la retraite : 64 ans depuis la dernière réforme des retraites ;

- avoir cotisé le nombre de trimestres nécessaires, soit 172.

Si l’une ou l’autre de ces 2 conditions n’est pas remplie, vous ne pourrez pas prétendre à une retraite à taux plein.

Le cumul de plusieurs retraites

À quel âge entamer une épargne d’assurance retraite complémentaire ?

Comment calculer sa retraite ?

Notre outil de simulation retraite gratuit permet d’obtenir une première estimation du montant de votre pension retraite sans attendre de recevoir votre relevé de carrière et son Estimation Indicative Globale (EIG)

Le site Info retraite permet de faire des simulations retraite à tout âge à partir des données connues de vos régimes.