Succession

Préparer sa succession, une affaire de famille

Il y a succession lorsque le propriétaire d’un bien ou d’un ensemble de biens décède et que ses droits sur ledit (lesdits) bien(s) sont transférés à des tiers (héritiers). Ces derniers, selon les lois en vigueur, devront s’acquitter des droits de succession, lesquels peuvent avoir des montants plus ou moins élevés, en fonction de la valeur du bien légué. Mais de son vivant, le légataire dispose de plusieurs solutions pour faire en sorte que ces droits de succession ne soient pas trop contraignants pour ses héritiers.

Qui sont les héritiers d'une succession ?

- les ascendants (parents et grands-parents),

- les conjoints (époux ou pacsé),

- les descendants (enfants, petits-enfants et arrières petits-enfants),

- les frères et sœurs

- ou encore les neveux et nièces.

En France, un défunt ne peut léguer son patrimoine comme bon lui semble. La succession est régie par des lois garantissant à ses proches une part obligatoire sur sa fortune. Les enfants sont les premiers concernés par ces règles.

Appelés « héritiers réservataires », les descendants directs de la personne décédée reçoivent automatiquement une part incompressible calculée en fonction de leur nombre. Par ailleurs, si le défunt n’a pas d’enfant, la réserve revient à son conjoint (époux ou partenaire de Pacs).

Source : La Quotidienne (France 5)

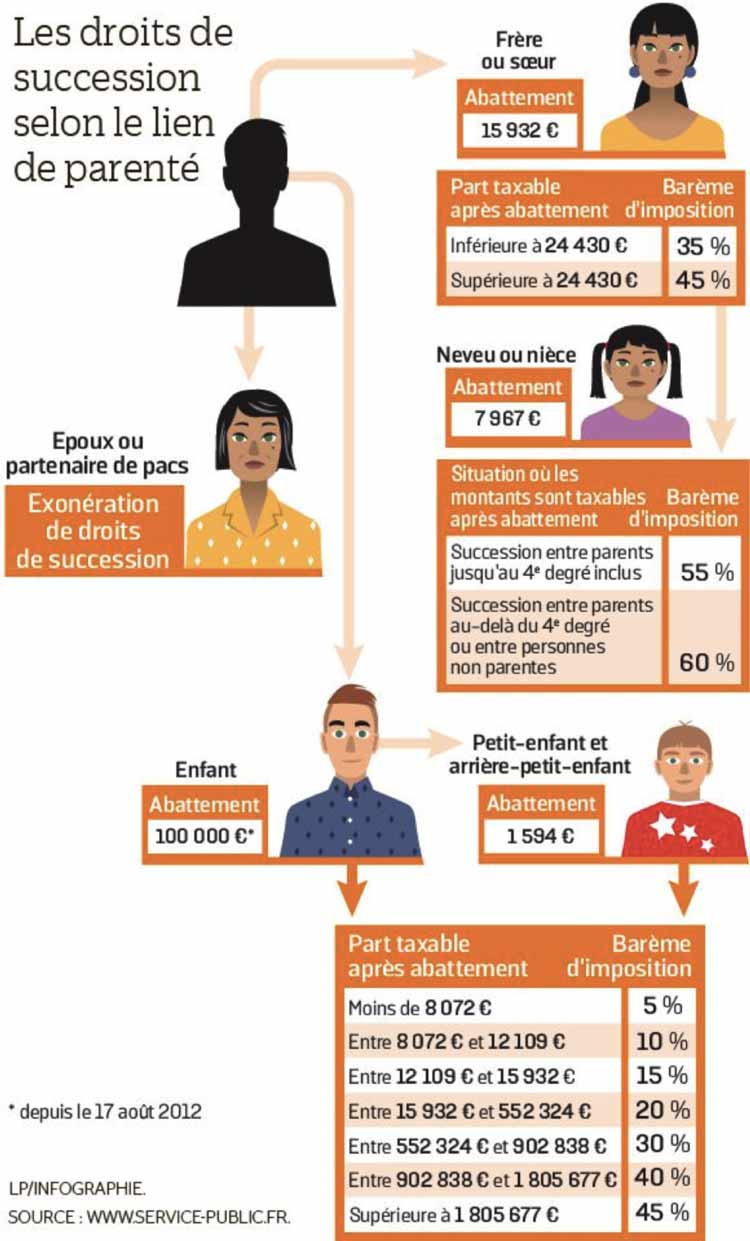

Les abattements

- L’époux ou l’épouse ainsi que le ou la partenaire de Pacs sont totalement exonérés de frais de succession.

- Le montant de la franchise est de 100 000 euros par enfant,

- 15 905 euros par frère et sœur,

- 7 967 euros par neveu et nièce

- et 1 594 euros par petit-enfant ou arrière-petit-enfant

- Cas particulier : si le descendant présente un handicap, il bénéficie de 159 325 euros supplémentaires d’abattement.

- Pour les ascendants et descendants directs, le taux d’imposition va de 4,5% (pour une part estimée à moins de 8 078 euros) à 45% (pour une part estimée à 1 805 677 euros et plus).

- Concernant les frères et sœurs, ils sont taxés à hauteur de 35% si leur part ne dépasse pas 24 430 euros et à 45% si c’est au-delà.

- Pour les parents au 4é degré, peu importe la valeur de la part, le taux appliqué est de 55%. Pour les parents encore plus éloignés, l’Etat préconise une taxation à hauteur de 60%.

Solutions pour optimiser sa succession

A la vue de tous ces taux de fiscalité lourde, on comprend mieux la nécessité de trouver quelques « parades » pour réduire autant que faire se peut les droits de succession.- Les donations

- Les présents d’usages

- L’assurance vie

- Société civile immobilière (SCI)

Un notaire pour une succession sans tracas

- Écrit par Stephane Duvignol

Un professionnel du droit au service des particuliers

- L’attestation notariée pour la succession par décès du patrimoine immobilier du défunt

- De la rédaction de l’acte de notoriété

- Du partage de la succession

- De la liquidation sans partage

- De la délivrance de legs

- Etc.

Testament et donation

Une succession garantie

En savoir plus sur la retraite

En savoir plus sur la retraite

- Faire une simulation gratuite de votre retraite

- Comparateur d'assurance vie

- A quel âge pourrez vous partir à la retraite

- Prélèvements des pensions retraite

- Les frais en assurance vie

- La fiscalité en assurance vie

- Calcul retraite par métiers

- Calcul retraite fonctionnaire

- La retraite à l'étranger

- Le minimum vieillesse

- La pension de réversion

- Retraite pour carrière longue

- Cumul emploi retraite

- Retraite anticipée

- Age retraite

Notaire : un tarif très réglementé

- Écrit par Stephane Duvignol

L’intervention d’un notaire dans de nombreux domaines (succession, donation, testament, immobilier, mariage, etc.) est soumise à un tarif national fixé par un décret en Conseil d’Etat (décret n°78-262 du 8 avril 1978 réactualisé en février 2011 puis en février 2016). La règlementation stricte qui régit la rémunération des notaires assure une même tarification pour une même prestation quel que soit le client et la zone d’intervention. Concernant les prestations en tant que conseil, le notaire perçoit des honoraires dont les tarifs ne sont pas déterminés par l’Etat. Il est donc libre de demander à ses clients les émoluments qui lui conviennent pour les missions non tarifés.

Des tarifs en vigueur jusqu’au 1er mars 2018

- Pour une part d’actif successoral inférieure à 6 500 €, le coût est de 1,578%

- Pour une valeur d’actif entre 6 500 et 17 000 €, le taux est de 0,868%

- Pour une valeur comprise entre 17 000 et 30 000 €, les frais sont de 0,592%

- Pour une part de plus de 30 000 €, le taux passe à 0,434%.

- Les frais sont de 1,972 % de la valeur du bien si cette dernière est inférieure à 6 500 €

- Entre 6 500 et 17 000 €, le taux descend à 1,085%

- De 17 000 à 30 000 €, le taux passe à 0,740%

- Pour une valeur dépassant les 30 000 €, les frais tombent à 0,542%.

- Tranche de 0 à 6 500 € : 4,931 %

- Tranche de 6 500 à 17 000 € : 2,034 %

- Tranche de 17 000 à 60 000 € : 1,356 %

- Tranche au-delà de 60 000 € : 1,017 %

Les frais liés au testament

- 138,47 € : rédaction de testament authentique / établissement d’un mandat posthume

- 32,30 € : révocation de testament / conservation d’un testament olographe / procès-verbal d'ouverture et de description du testament

En savoir plus sur la retraite

- Faire une simulation gratuite de votre retraite

- Comparateur d'assurance vie

- A quel âge pourrez vous partir à la retraite

- Prélèvements des pensions retraite

- Les frais en assurance vie

- La fiscalité en assurance vie

- Calcul retraite par métiers

- Calcul retraite fonctionnaire

- La retraite à l'étranger

- Le minimum vieillesse

- La pension de réversion

- Retraite pour carrière longue

- Cumul emploi retraite

- Retraite anticipée

- Age retraite

Comment sont calculés les droits de succession ?

- Écrit par Stephane Duvignol

Il arrive très souvent qu’une personne décède sans avoir eu le temps de rédiger un testament. Dans ces cas-là, surtout si le défunt a laissé un patrimoine assez considérable, c’est à la loi de statuer sur les parts qu’aura chaque héritier. Dans le jargon, on est en présence d’une succession « ab intestat » qui se traduit par « succession sans testament ». Et c’est bien sûr aux héritiers de payer les droits de succession ainsi que les frais de succession, lesquels sont calculés en fonction de la part d’héritage.

Le degré de parenté est le premier critère pris en compte

· Les abattements

- le frère (ou la sœur) est célibataire (veuf, divorcé…)

- le frère est infirme

- l’héritier a habité avec le défunt durant les 5 dernières années (au moins) de la vie de ce dernier.

· Le barème

|

Degré de parenté |

Valeur après abattement |

Taux appliqué |

| .Conjoint ou partenaire de Pacs | Exonéré | |

| .Héritier en ligne directe | Jusqu'à 8 072 euros | 5% |

| Entre 8 072 et 12 109 euros | 10% | |

| Entre 12 109 et 15 932 euros | 15% | |

| Entre 15 932 et 552 324 euros | 20% | |

|

Entre 552 324 et 902 838 euros |

30% | |

| Entre 902 838 et 1 805 677 euros | 40% | |

| Plus de 1 805 677 euros | 45% | |

| .Collatéral privilégié | Moins de 24 430 euros | 35% |

| Plus de 24 430 euros | 45% |

- 5% sont prélevées sur la 1ère tranche de 8 072 euros, ce qui donne 403,6 euros

- 10% sont prélevées sur la 2e tranche de 4 037 euros (12 109 – 8072) : 403,7 euros

- 15% sont prélevées sur la 3e tranche de 3 823 euros (15 932 – 12 109) : 573,45 euros

- 20% sont prélevées sur la 4e tranche de 284 068 euros (300 000 – 8 072 – 4 037 – 3 823) : 56813,60 euros.

- Au total, le fils devra, à titre de droits de succession, 58 194,35 euros.

Comment se déroule le paiement des droits de succession

Tous nos dossiers retraite

- Faire une simulation gratuite de votre retraite

- Le minimum vieillesse

- Chômage et retraite

- Prelevements des pensions retraite

- La pension de réversion

- A quel age pourrez vous partir à la retraite

- Retraite pour carrière longue

- Le cumul emploi retraite

- Retraite anticipée

- Relevé carrière

- Age retraite

- La retraite à l'étranger

- Le déficit du systeme de retraite français

La succession, une affaire de famille

- Écrit par Stephane Duvignol

Qui sont les héritiers ?

Les abattements

Faciliter au mieux la succession

- Les donations

- Les présents d’usages

- L’assurance vie

- Société civile immobilière (SCI)

Tous nos dossiers retraite

- Faire une simulation gratuite de votre retraite

- Le minimum vieillesse

- Chômage et retraite

- Prelevements des pensions retraite

- La pension de réversion

- A quel age pourrez vous partir à la retraite

- Retraite pour carrière longue

- Le cumul emploi retraite

- Retraite anticipée

- Relevé carrière

- Age retraite

- La retraite à l'étranger

- Le déficit du systeme de retraite français

La succession : accepter ou refuser, là est la question !

- Écrit par Stephane Duvignol

L’héritier doit respecter un certain délai pour prendre sa décision

Qu’est-ce qui peut pousser un héritier à refuser une succession ?

Le refus de succession ne signifie pas que l’on est dispensé de toutes charges

L’acceptation de la succession

L’acceptation sous conditions

Tous nos dossiers retraite

- Faire une simulation gratuite de votre retraite

- Le minimum vieillesse

- Chômage et retraite

- Prelevements des pensions retraite

- La pension de réversion

- A quel age pourrez vous partir à la retraite

- Retraite pour carrière longue

- Le cumul emploi retraite

- Retraite anticipée

- Relevé carrière

- Age retraite

- La retraite à l'étranger

- Le déficit du systeme de retraite français