Il est possible de réduire les frais de succession par plusieurs moyens légaux, notamment via le démembrement de propriété, la donation temporaire d’usufruit, ou la souscription d’assurance vie, démarches à entreprendre idéalement bien avant le décès du propriétaire.

Préparer sa succession, une affaire de famille

Il y a succession lorsque le propriétaire d’un bien ou d’un ensemble de biens décède et que ses droits sur ledit (lesdits) bien(s) sont transférés à des tiers (héritiers). Ces derniers, selon les lois en vigueur, devront s’acquitter des droits de succession, lesquels peuvent avoir des montants plus ou moins élevés, en fonction de la valeur du bien légué. Mais de son vivant, le légataire dispose de plusieurs solutions pour faire en sorte que ces droits de succession ne soient pas trop contraignants pour ses héritiers.

Qui sont les héritiers d’une succession ?

Les héritiers d’une succession peuvent être :

les ascendants (parents et grands-parents),

les conjoints (époux ou pacsé),

les descendants (enfants, petits-enfants et arrières petits-enfants),

les frères et sœurs

ou encore les neveux et nièces.

En France, un défunt ne peut léguer son patrimoine comme bon lui semble. La succession est régie par des lois garantissant à ses proches une part obligatoire sur sa fortune. Les enfants sont les premiers concernés par ces règles.

Appelés « héritiers réservataires », les descendants directs de la personne décédée reçoivent automatiquement une part incompressible calculée en fonction de leur nombre. Par ailleurs, si le défunt n’a pas d’enfant, la réserve revient à son conjoint (époux ou partenaire de Pacs).

La succession doit se préparer bien avant le décès de la personne concernée. En effet, cette dernière peut prendre des dispositions légales pour anticiper et alléger les frais à la charge de ses héritiers le moment venu.

Source : La Quotidienne (France 5)

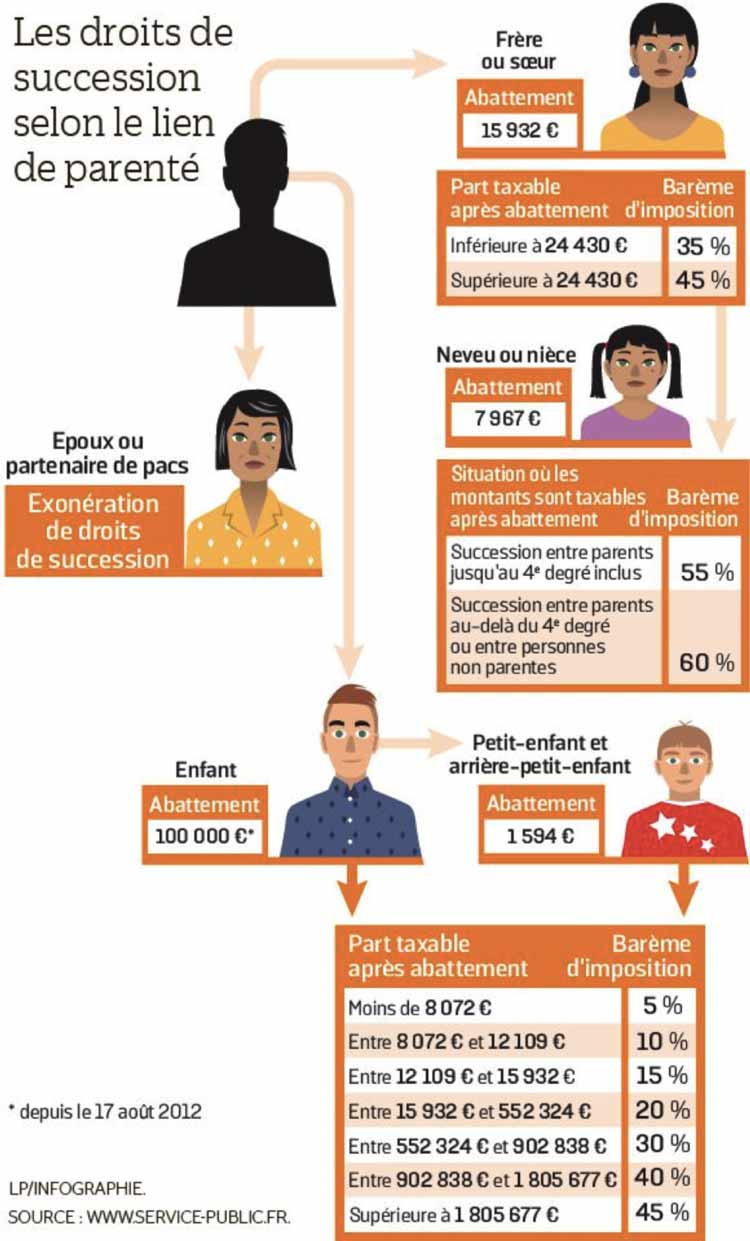

Les abattements

En premier lieu, la loi accorde aux héritiers des abattements dont les montants dépendent du degré de parenté et d’affiliation.

Le montant de l’abattement est de 100 000 euros par enfant, 15 932 euros par frère et sœur, 7 967 euros par neveu et nièce, 1 594 euros pour les petits-enfants. Cas particulier : si le descendant présente un handicap, il bénéficie d’un abattement supplémentaire de 159 325 euros.

C’est une fois que l’abattement a été appliqué qu’on calcule l’imposition dont le taux varie également en fonction du degré de parenté des héritiers, mais aussi en fonction de la valeur de la part d’héritage :

Pour les ascendants et descendants directs, le taux d’imposition va de 4,5% (pour une part estimée à moins de 8 078 euros) à 45% (pour une part estimée à 1 805 677 euros et plus).

Concernant les frères et sœurs, ils sont taxés à hauteur de 35% si leur part ne dépasse pas 24 430 euros et à 45% si c’est au-delà.

La transmission d’un patrimoine est soumise à des droits de succession s’échelonnant de 5 % à 45 % en ligne directe (parents-enfants), 35 % à 45 % pour frères et sœurs, et pouvant atteindre 60 % voire 60 % pour les parents au-delà du 4e degré ou sans lien de parenté.

Solutions pour optimiser sa succession

A la vue de tous ces taux de fiscalité lourde, on comprend mieux la nécessité de trouver quelques « parades » pour réduire autant que faire se peut les droits de succession.

– Les donations

Sous forme de sommes d’argent, les donations en argent peuvent être faites aux descendants directs jusqu’à 31 865 euros nets d’impôt tous les 15 ans. Les donations doivent être déclarées au fisc, et pour certains cas la présence d’un notaire est obligatoire selon les montants et la nature des biens donnés.

– Les présents d’usages

Il peut s’agir de sommes d’argent ou de présents matériels que le légataire transmet de main à main à ses héritiers, lors d’occasions particulières (Noel, Anniverssaires…) . Là encore, le don n’est pas soumis à l’impôt, mais il faut tout de même respecter une condition : le don ne doit pas excéder 2% de la fortune du donateur.

– L’assurance vie

L’assurance vie n’est pas considérée comme patrimoine, ce qui implique qu’elle n’est pas sujette à l’imposition relative aux droits de succession. De plus, le souscripteur choisit librement le bénéficiaire, sans tenir compte des liens de parenté. Cerise sur le gâteau, ledit bénéficiaire a droit à un abattement se montant à 152 500 euros.

– Société civile immobilière (SCI)

La encore, les frais de succession sont appelés à se réduire de manière très conséquente. En effet, par cette alternative, l’imposition ne s’applique plus sur la totalité de la valeur du patrimoine, mais uniquement sur celle des parts sociales. Le taux d’imposition, dans ce cas, se chiffre à 5% seulement, ce qui est infime comparé au taux maximal préconisé par l’Etat pour les droits de succession (60%).

Depuis les dernières réformes, les primes versées avant les 70 ans de l’assuré bénéficient d’un abattement spécifique de 152 500 euros par bénéficiaire ; au-delà, un autre régime fiscal s’applique selon l’âge de versement et la date des primes.

Votre bilan retraite gratuit avec les services en ligne officiels : simulez votre retraite en temps réel, actualisez votre relevé de carrière et accédez à des conseils personnalisés via votre espace personnel Info-Retraite et Ma retraite publique. Ces outils sont régulièrement mis à jour pour refléter les dernières réformes et règles en vigueur.

Calculez votre avantage fiscal selon votre effort d’épargne et déduisez jusqu’à 37 094 € de vos impôts en 2025 pour les salariés, ou jusqu’à 87 135 € pour les travailleurs indépendants, conformément aux plafonds légaux en vigueur. (plafond actualisé). Le traitement fiscal dépend de la situation individuelle de chaque contribuable et peut évoluer en fonction des décisions législatives ou réglementaires. Il est recommandé de se référer aux textes officiels ou de consulter un conseiller fiscal avant toute décision.