Participation : l’entreprise redistribue une partie des bénéfices à ses salariés

Définition de la participation

Composante de l’épargne salariale, la participation est une prime annuelle versée aux salariés qui représente une quote-part des bénéfices de l’entreprise.

Tous les salariés ont-ils droit à la participation ?

Oui ! Lorsqu’une entreprise met en place un dispositif de participation, tous les salariés (CDI, CDD, contrats d’alternance) en bénéficient. Des conditions d’ancienneté de maximum 3 mois peuvent cependant être exigées. Enfin, sous certaines conditions, les dirigeants ont également droit à la prime de participation.

La participation est répartie entre tous les salariés, mais selon des critères variables : temps de présence en entreprise et/ou en fonction des salaires ou de façon uniforme.

Comment est calculée la participation ?

- la participation est calculée selon une formule légale, de manière à garantir une équité entre les bénéficiaires. Elle dépend naturellement des bénéfices réalisés par l’entreprise et d’une année sur l’autre, le montant est variable ;

- le montant de la participation résulte ensuite d’une négociation entre les dirigeants et les syndicats dans le cadre de l’accord interne de participation ;

Le versement de la participation est plafonné 34 776€ en 2024 (75 % du PASS plafond annuel de la Sécurité sociale) .

La participation est-elle obligatoire ?

La participation est un dispositif obligatoire dans les entreprises de plus de 50 salariés, plus précisément lorsqu’elles ont employé sans interruption au moins 50 salariés par mois au cours des 5 dernières années.

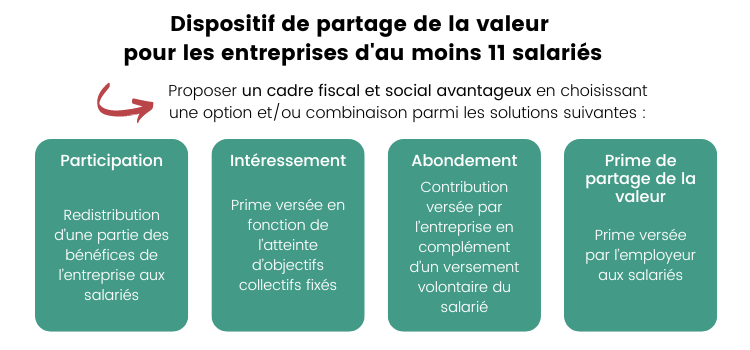

À compter du 1ᵉʳ janvier 2025, les entreprises d’au moins 11 salariés devront proposer un dispositif de partage de la valeur, plus avantageux fiscalement et socialement qu’une rémunération classique. Ce dispositif devra être mis en place dès lors que l’entreprise sera profitable : soit un bénéfice net fiscal d’au moins égal à 1 % du chiffre d’affaires pendant 3 années consécutives.

Un dispositif qui pourra justement prendre la forme d’une prime de participation volontaire.

Pourquoi mettre en place la participation ?

Des avantages pour les salariés

- un complément de revenu sous forme de prime : celle-ci peut être perçue immédiatement ou placée sur un plan d’épargne entreprise (PEE) ou un plan d’épargne pour la retraite collectif (PERCOL) ;

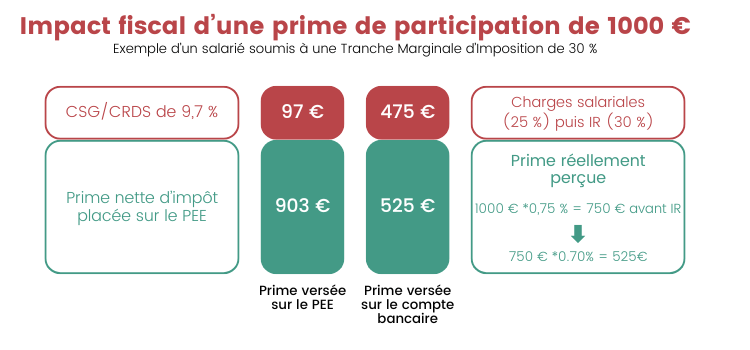

- une fiscalité avantageuse : placée sur un PEE ou un PERCOL, la participation est exonérée d’impôt sur le revenu ;

- une source de motivation et de fidélisation.

Des avantages pour l’entreprise

- une façon d’attirer les talents : la prime de participation représente un atout en matière de rémunération ;

- des avantages sociaux et fiscaux : les primes de participation sont déductibles du bénéfice imposable ; quant aux charges sociales, depuis le 1ᵉʳ janvier 2019, toutes les entreprises de moins de 50 salariés sont exonérées de la contribution au forfait social à 20 %.

Comment mettre en place la participation ?

La participation se met en place via un accord de participation entre l’entreprise et les salariés (ou leurs représentants). Il est également possible de rédiger cet accord par décision unilatérale de l’employeur.

L’accord doit définir les modalités de calcul et de répartition des primes distribuées, ainsi que les conditions de gestion des fonds.

Intéressement : l’entreprise verse une prime à ses salariés en fonction des résultats collectifs

Définition de l’intéressement

L’intéressement est un dispositif mis en place par une entreprise pour rémunérer ses salariés en fonction des résultats obtenus. Il s’agit d’un système de partage de la valeur. Concrètement, les salariés perçoivent une prime, généralement versée sous forme d’épargne salariale, qui est calculée en fonction de la réalisation d’objectifs définis au préalable.

Tous les salariés ont-ils droit à l’intéressement ?

Dès lors qu’un accord d’intéressement existe, tous les salariés sont concernés, y compris le dirigeant salarié (une condition d’ancienneté de 3 mois maximum peut être exigée).

Comment est calculé l’intéressement ?

- la prime d’intéressement est calculée selon les modalités définies dans l’accord d’intéressement ;

- elle dépend ensuite de la rémunération, et/ou du temps de travail du salarié.

De la même façon que pour la participation, le versement de l’intéressement est plafonné à 34 776€ en 2024 (75 % du PASS plafond annuel de la Sécurité sociale) .

L’intéressement est-il obligatoire ?

Non, l’intéressement n’est pas obligatoire. C’est un dispositif volontaire mis en place par l’entreprise à l’initiative de la direction ou à la demande des salariés. Cependant, il est fortement recommandé, car il peut apporter de nombreux bénéfices.

Comme évoqué plus haut, à compter du 1ᵉʳ janvier 2025, les entreprises d’au moins 11 salariés devront proposer un dispositif de partage de la valeur.

Un dispositif qui pourra justement prendre la forme d’une prime d’intéressement.

Pourquoi mettre en place l’intéressement ?

Des avantages pour les salariés

- une source de motivation : l’intéressement permet aux salariés de bénéficier d’une prime liée à leurs résultats, ce qui les encourage à s’impliquer davantage dans leur travail ;

- un complément de revenu non négligeable pour les salariés, surtout en cas de bons résultats de l’entreprise ;

- un avantage fiscal : les sommes versées au titre de l’intéressement sont exonérées d’impôt sur le revenu dès lors qu’elles sont versées sur un plan d’épargne salarial comme le PEE ou le PERCOL.

Des avantages pour l’entreprise

- un outil de motivation et de fidélisation : en associant les salariés aux résultats de l’entreprise, l‘intéressement est un levier de motivation ;

- les primes d’intéressement sont déductibles du bénéfice imposable de l’entreprise ;

- les entreprises de moins de 250 salariés sont affranchies de la contribution au forfait social de 20 %.

Comment mettre en place l’intéressement ?

L’intéressement est un dispositif ouvert à toutes les entreprises, peu importe le domaine d’activité, la forme juridique ou le nombre de salariés.

Il est cependant nécessaire de compter au moins un salarié au moment de la signature de l’accord.

pour les entreprises de moins de 50 salariés, une décision unilatérale suffit pour mettre en place l’intéressement ;

pour les entreprises de plus de 50 salariés, un accord d’intéressement est obligatoire, conclu pour une durée allant de 1 à 5 ans.