Actualités

Les Français se tournent vers l’épargne et ont plébiscité le PERP en 2013

- Le

- Écrit par Super Utilisateur

Selon les assureurs, le PERP a regagné le cœur des Français en 2013. En effet, les actifs sont intéressés par les avantages qui découlent de ce produit d’épargne, idéal pour préparer leur retraite.

Abaissement du seuil de validation de trimestres pour les petits salaires seulement

- Le

- Écrit par Super Utilisateur

Marisol Touraine a confirmé que le seuil de validation de trimestres abaissé est réservé aux assurés qui touchent de petits revenus. Un décret limitant son application va être publié.

Les trimestres de maternité pris en compte dans leur intégralité

- Le

- Écrit par Super Utilisateur

Tous les trimestres de congé maternité sont pris en compte pour le calcul de la pension de retraite depuis le 1er avril 2014. Informez-vous pour comprendre ce nouveau dispositif en faveur des femmes.

Pas de déblocage des fonds avant la retraite pour les expatriés qui détiennent un PERP

- Le

- Écrit par Super Utilisateur

Un député UMP a fait une proposition en faveur des expatriés qui détiennent un PERP. Le gouvernement a donné une fin de non-recevoir à la proposition du parlementaire.

Les expatriés pourraient-ils bientôt demander un déblocage anticipé de leur PERP ?

- Le

- Écrit par Ludovic Herschlikovitz

Le 11 février dernier, Frédéric Lefebvre, le député UMP des expatriés a déposé une proposition de loi afin de demander à ce qu’une expatriation de plus de cinq ans puisse donner droit à un déblocage anticipé du PERP (Plan d’épargne retraite populaire).

Le PERP, un produit pour préparer sa retraite

Le Perp est un produit d’épargne retraite qui permet de toucher une rente viagère à partir de la date de départ choisie par l’assuré. Depuis la réforme de 2010, les souscripteurs peuvent demander une sortie en capital de leur épargne à hauteur de 20 %. Il est également possible de solliciter un déblocage à 100 % en vue de l’acquisition d’une résidence principale. La législation prévoit cinq cas de déblocage anticipé en cas de problèmes imprévus tels que : a) L’invalidité ; b) L’expiration des droits aux allocations chômage ; c) Le décès du conjoint marié ou lié par un PACS ; d) Le surendettement ; e) La cessation d’activité non salariée après un jugement de liquidation judiciaire.Un sixième cas de déblocage anticipé ?

Selon le député UMP Frédéric Lefebvre, les personnes expatriées ne peuvent pas faire une demande de déblocage anticipée de leur PERP, même après une longue absence. Les Français qui se sont établis pour une durée indéterminée à l'étranger trouvent qu’il s’agit d’un cas d’injustice et c’est pour cette raison que leur représentant a décidé d’intervenir en leur faveur. Il faut noter que le parlementaire ne parle que du PERP dans sa proposition de loi. En effet, le texte ne fait aucune allusion aux autres produits qui prévoient une sortie en rente tels que le Corem (Complémentaire retraite mutualiste), le contrat Préfon-Retraite dédié aux fonctionnaires, le CRH des agents hospitaliers, les contrats Madelin réservés aux travailleurs non salariés ou encore l’article 83 (retraite d’entreprises à cotisations définies).Des informations qui reflètent les différences entre les hommes et les femmes à la retraite

- Le

- Écrit par Ludovic Herschlikovitz

Le nombre de retraités et le montant moyen des pensions en 2013

La Caisse nationale d’assurance vieillesse (CNAV) a versé une pension à 13,5 millions d’assurés au 31 décembre 2013. 42,2 % des assurés du régime général sont des polypensionnés, et un peu plus des 55 % sont des femmes. Les affiliés de la CNAV ont touché une retraite moyenne de 677 euros en 2013. Il faut savoir que les hommes gagnent toujours plus: 740 euros contre 621 euros pour les femmes. Selon les responsables, il y a une différence de 19 %. Les salariés qui ont effectué une carrière complète au régime général reçoivent une pension moyenne de 1 028 euros par mois, si la majoration de 10 % pour enfant est comptabilisée. Depuis 2004, le dispositif qui prévoit la retraite anticipée pour carrière longue a permis à 856 702 seniors de partir plus tôt à la retraite. Les responsables de la caisse ont signalé que 645 863 des bénéficiaires étaient des hommes. Sur les 13,5 millions de retraités, 7 300 ont liquidé leurs droits en bénéficiant de la retraite anticipée pour pénibilité.L’âge moyen de départ en retraite en France en 2013

Les nouveaux taux de cotisation de l’Agirc et de l’Arrco pour l’année 2014

- Le

- Écrit par Ludovic Herschlikovitz

Les taux de cotisations de l’Arrco pour l’année 2014

Le taux de cotisations effectif de l’Arrco que les salariés devront verser à partir du mois de janvier sera de 3,05 % sur la tranche 1, c’est-à-dire, sur la portion d'un salaire mensuel inférieur à 3 129 euros. Pour la tranche 2, en d’autres termes, la portion du salaire mensuel compris entre 3 129 euros et 9 387 euros, le taux de cotisation est de 8,05 %. Il faut noter que le taux effectif ne s’accorde pas avec le taux de cotisation contractuel qui permet d’acquérir des droits à la retraite : en effet, une hausse de 0,10 point prévue par l’accord du 13 mars 2013 a été appliquée au taux contractuel et cette hausse est supportée à parts égales par les salariés et les entreprises. Le taux contractuel de la tranche 1 va augmenter à 2,44 % et le taux contractuel de la tranche 2 passera à 6,44 %.Les taux de cotisations de l’Agirc pour l’année 2014

Le taux effectif sur la tranche B (salaire mensuel compris entre 3 129 euros et 12 516 euros) et la tranche C (salaire mensuel compris entre 12 516 euros et 25 032 euros) est de 7,75 %. Le taux contractuel sur ces mêmes tranches sera de 6,20 %. Les cadres qui touchent un salaire mensuel supérieur ou égal à 25 032 euros doivent s’acquitter de la CET : il s’agit d’une contribution exceptionnelle et temporaire de 0,13 %. Ils doivent également payer une cotisation à l’Association pour l’emploi des cadres (APEC) auprès de l’Agirc : il faut noter que le taux de cette cotisation est de 0,024 % du salaire et il est plafonné à 12 516 euros par mois.Exonération de CSG et de CRDS : qui peut en bénéficier ?

- Le

- Écrit par Ludovic Herschlikovitz

351 € de retraite complémentaire agricole pour les aides familiaux

- Le

- Écrit par Ludovic Herschlikovitz

À l’issue d’une concertation sur les retraites, organisée par le gouvernement le 1er août dernier au ministère de l’Agriculture, un plan avantageux pour les conjoints et les ayants droit des agriculteurs qui ont demandé leur retraite avant 2002 a été établi : la retraite complémentaire (RCO) accordée à ces aides familiaux pourrait s’élever à 351 euros.

Un scénario inattendu

Le gouvernement est actuellement en train d’étudier toutes les formules qui pourraient améliorer le système des retraites actuelles. Les mesures choisies vont être présentées en Conseil des ministres le 18 septembre prochain dans le cadre du projet de loi sur les retraites.

Si le président François Hollande a déjà parlé de l’augmentation du minimum de la pension des retraites agricole à 75 % du SMIC le 5 août dernier au cours d’une visite d’une exploitation agricole en Dordogne, il n’a pas précisé si cette disposition sur la retraite complémentaire agricole allait s’étendre aux aides familiaux.

Une allocation mensuelle pour les aides familiaux?

Il faut noter que la RCO des aides familiaux est réservée aux conjoints et ayants droit des exploitants agricoles qui ont liquidé leurs droits à la retraite à partir de 2002, après l’entrée en vigueur de la loi Peiro.

Au cours de cette réunion, une autre piste a été évoquée par les participants : accorder une allocation de 12 euros par mois aux aides familiaux. À titre informatif, le ministre de l’Agriculture, la ministre des Affaires sociales et de la Santé, les représentants syndicaux et les associations du secteur agricole étaient à cette concertation.

Qui sont les aides familiaux agricoles?

Sont considérés comme des aides familiaux agricoles :

- Les ascendants de l’exploitant agricole ;

- Les descendants à partir de 16 ans ;

- Les frères et sœurs à partir de 16 ans ;

- L'associé au même degré que le chef d’exploitation ;

- Le conjoint du chef d’exploitation.

Toutes ces personnes doivent vivre sur l’exploitation et participer aux activités qui assurent la productivité sans être des salariés.

75% des français favorables à la réforme sur le calcul des retraites

- Le

- Écrit par Ludovic Herschlikovitz

Selon un sondage BVA pour Itélé, une des pistes du rapport sur les réformes des retraites séduit 75% des français, c’est celle du calcul des pensions des fonctionnaires amené à 10 ans au lieu des 6 derniers mois comme c’est le cas actuellement.

86% des travailleurs du secteur privé sont favorables à cette mesure contre 43% dans le public, on note aussi que 66% des sympathisants de gauche y sont favorables contre 82% de l’électorat de droite. Mais cela m’amène à penser qu’au-delà du clivage gauche droite et privé public, il y va de la pérennité des retraites, pour chaque français, pour chacun d’entre nous. On nous demandera quoiqu’il arrive de travailler plus, de cotiser plus, qu’à cela ne tienne, mais acceptons de réformer aussi ce fameux calcul. Ce calcul, à mon sens, avait une vraie valeur à l’époque où les salaires du public étaient bien inférieurs à ceux du privé.

La tendance s’était inversée dans les années 1994, c’est en 1995 qu’Alain Juppé avait tenté de réformer le calcul des retraites, on en connaît l’issue. Ensuite, on constate un rattrapage du privé sur le public dans les années 2001-2002 lié à l’amélioration de la conjoncture jusque dans les années 2005 où la tendance s’inverse à nouveau. Aujourd’hui le salaire moyen mensuel brut d’un travailleur du secteur privé est de 2 082 euros contre 2 459 euros dans le public.

Malgré le fait que je sois de gauche, je trouve normal que les travailleurs du secteur public comprennent l’importance de leur effort à fournir sur le calcul des retraites comme l’importance des efforts qu’ils ont déjà faits plusieurs années durant en s’alignant notamment au plus près du statut des travailleurs du secteur privé.

Avec retraite.com retrouvez toute l'actualité sur la réforme sur le calcul

Préparer sa retraite : Comment calculer sa retraite de base ?

- Le

- Écrit par Ludovic Herschlikovitz

Comment calculer sa retraite de base ?

La retraite est composée d’une retraite de base et d’une retraite complémentaire. Intéressons-nous à la retraite de base.

Retraite de base : une pension assurée par la sécurité sociale ?

Les conditions pour bénéficier d’une retraite à taux plein :

- Avoir l’âge légal d’ouverture des droits

- Totaliser une durée d’assurance minimale tous régimes confondus

La durée d’assurance représente la durée de cotisation. Depuis 4 ans, la durée d’assurance augmente d’un trimestre par an pour atteindre 164 trimestres. Il faut savoir que la durée d’assurance évolue selon votre date de naissance. Pour tous les assurés nés à partir du 1er juillet 1951.

Quel organisme d’assurance s’occupe de gérer les retraites de base?

C’est la caisse nationale d’assurance vieillesse (CNAV), qui suit et met à jour le relevé de carrière.

Quels sont les éléments inscrits sur les relevés de carrière?

1- Les salaires soumis à cotisations

2- Les trimestres d’assurance avec le montant des salaires soumis à cotisation.

3- Les trimestres assimilés (maladie, chômage, …etc.)

Les trimestres assimilés peuvent parfois être pris en compte sous certaines conditions.

A quel moment est-il possible de partir à la retraite?

Il est possible de partir à la retraite entre l’âge légal d’ouverture des droits et l’âge d’obtention du taux plein (soit 60 ans ou plus et 65 ans ou plus selon votre date de naissance) sans avoir totalisé les trimestres nécessaires. Dans ce dernier cas, un coefficient de minoration est appliqué.

Comment est calculée la pension sécurité sociale?

La formule de calcul :

Salaire annuel moyen X Taux de pension X nombre de trimestres validés limités à la durée maximum

La durée d’assurance maximum retenue

1) Salaire annuel moyen : faire la moyenne des 25 meilleures années de salaire revalorisées.

2) Le taux de pension : il est égal à 50% pour un départ à taux plein. Si votre carrière est incomplète, il est appliqué un coefficient de minoration par trimestre manquant pour atteindre la durée nécessaire à l’obtention du taux plein.

Avec retraite.net retrouvez toutes les informations nécessaire pour calculer votre retraite de base

Avantages fiscaux et épargne retraite efficace avec le PERP

- Le

- Écrit par Ludovic Herschlikovitz

Le PERP pour préparer sa retraite et réduire sa charge fiscale

Tout au long de sa carrière, le salarié peut effectuer des versements en fonction de ses moyens afin de toucher une rente viagère lorsqu’il décide de liquider ses droits à la retraite. De plus en plus de souscripteurs se tournent vers le PERP pour profiter de tous les avantages qu’il peut leur offrir.

Le PERP, un produit qui répond aux attentes des épargnants

Le succès de ce produit d’épargne serait tout à fait logique parce qu’il permet aux souscripteurs de préparer leur retraite et de réduire la pression fiscale qui pèse sur eux. Le PERP est dédié aux salariés, mis également aux travailleurs non salariés et aux personnes à la recherche d’emploi. Il s’adapte aux différents changements de statut qui peuvent s’opérer au cours de la vie active. Les personnes qui souhaitent faire un placement sécurisé comme dans le cadre d’une assurance-vie investie en fonds en euros peuvent épargner sur un PERP.

Le PERP, un produit efficace pour défiscaliser

Le PERP est adapté aux contribuables dont les tranches marginales d’imposition sont élevées au cours de leur vie active et qui perçoivent des revenus plus faibles une fois à la retraite. Ils seront soumis à une pression fiscale plus faible. Il est surtout recommandé aux professionnels libéraux et les cadres supérieurs. Plus la différence entre ces taux d’imposition est importante, plus le PERP est intéressant. Cette niche fiscale est attractive parce que le plafonnement global des niches fiscales a été ramené à 10 000 euros.

Un contrat avantageux pour la retraite

Les contrats investis en fonds en euros permettent de bénéficier de rendement stable et attractif depuis de nombreuses années.

Par exemple, le produit d’épargne retraite (PERP) proposé par « MonFinancier » a affiché des taux de rendement intéressants au cours de ces dernières années : 2,70 % en 2016, puis 3 % en 2015, en 2014 et 2013. Ce taux de rendement est très régulier comparé à celui des fonds en euros : 1,80 % en 2016 contre 2,20 % en 2015, d’après les chiffres de la FFSA (Fédération Française des Sociétés d’Assurance).

Il s’agit d’une des solutions les plus performantes et les plus abordables du marché : pas de frais de dossier, ni de frais sur les versements, ni de frais sur les arrérages.

PERP et impôts à la source : Une mesure anti-optimisation

- Le

- Écrit par Ludovic Herschlikovitz

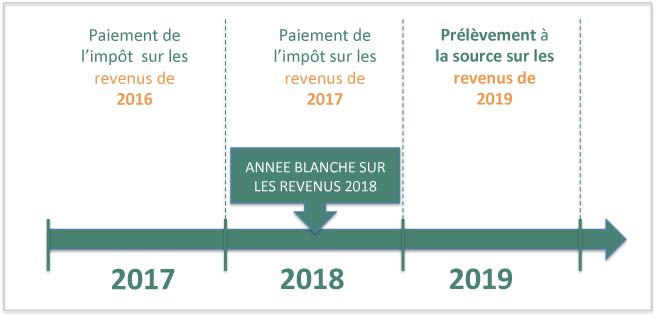

En effet, le risque d’une « année blanche » aura des effet directs sur l’avantage fiscal de votre PERP, d’autant que les députés ont opté pour un mécanisme pénalisant les PERP qui ne seront pas alimentés en 2018

Retour sur le mécanisme de l’année blanche en 2018

Le principe de la mise en place du prélèvement à la source est le suivant :- En 2018, vous paierez les impôts de l’année 2017 (imposition sur l’année n-1)

- En 2019, vos impôts seront directement prélevés à la source de vos revenus 2019 !

Quid donc de l’année 2018, ni imposée en 2018, ni en 2019 ? C’est ce que l’on appelle « l’année blanche »

Une année blanche à appréhender avec précaution pour vos finances

Attention cependant car, si vous ne déclarerez pas vos revenus de 2018, le complexe mécanisme du CIMR (Credit d'Impôt Modernisation du Recouvrement) se chargera de remettre à niveau vos revenus 2018 s'ils sont supérieurs à ceux de 2017.

L'année 2018 étant une "année blanche", vous ne pourrez pas profiter de l'avantage fiscal des produits de retraite complémentaires tels que le PERP, le PREFON, le COREM....

La mesure anti-otpimisation pour 2019

Pire, l’Assemblée nationale a proposé d'adopter une mesure anti-optimisation, en décidant de sanctionner les épargnants qui diminueraient leurs versements en 2018 pour mieux les reprendre en 2019.

Le gouvernement espère ainsi empêcher le report de versements sur contrat retraite. Leur amendement prévoit que, lors de la déclaration d'impôt sur les revenus de 2019, le montant des dépenses ou des versements déductibles correspond à la moyenne des dépenses des cotisations versées en 2018 et 2019.

Ce calcul sera réalisé dès que le montant déposé sur un PERP en 2018 est inférieur à celui versé en 2017 et en 2019. L'objectif est donc d'inciter l'épargnant à continuer de se constituer une épargne retraite en 2018, même si ces versement n'aboutissent à aucune défiscalisation sur son impôt sur le revenu.

La sanction est forte, car de faute de versements en 2018, le montant déductible en cas de cotisations en 2019 sera divisé par deux.

Quelle solution si vous avez déjà ouvert un PERP ?

Si la loi est adoptée, la solution pour les epargnants sera de ne rien verser en 2018 et seulement la moitié en 2019.

PERP : Quels sont les versements déductibles pour l’année 2017

- Le

- Écrit par Ludovic Herschlikovitz

Les épargnants détenteurs d'un Perp vont bel et bien bénéficier de la déduction fiscale liée à leurs versements. En principe, l’administration fiscale a déjà à sa disposition le montant déductible, il incombe au contribuable de vérifier son exactitude.

Déduction fiscale au titre des cotisations faites sur un Perp en 2017

Les épargnants ayant effectué des versements sur leur produit d’épargne retraite Perp (Plan d’épargne retraite populaire) en 2017 n’ont pas à s’inquiéter quant à l’avantage fiscal qui leur est dû. Ainsi, un cotisant au Perp peut espérer une réduction de l’impôt à payer puisqu’il bénéficie d’une diminution de son revenu soumis au barème progressif. Par ailleurs, la déclaration des versements effectués ne nécessite aucune démarche particulière. En effet, la déclaration de revenus comporte des cases relatives aux cotisations personnelles volontaires.

Remplir les bonnes lignes pour déclarer les versements Perp

Afin de bien remplir les bonnes cases sur la déclaration de revenus, les détenteurs de produit d’épargne retraite peuvent se référer à l’imprimé fiscal unique (IFU) envoyé par leur établissement payeur (banque, assureur, etc.). En effet, le titulaire d’un produit de placement (à l’exception du Livret A, du Livret de développement durable, du Livret d’épargne populaire, du Livret jeune, d’un Compte épargne logement et du Plan épargne logement de moins de 12 ans qui sont des produits d’épargne règlementée) reçoit ce document lui permettant de remplir correctement sa déclaration de revenus. En principe, les sommes inscrites sur l’IFU correspondent à celles envoyés à l’administration fiscale par l’organisme financier auquel le contribuable est rattaché. Normalement, les cases correspondant à ces montants dans la déclaration de revenus sont pré-remplies. L’IFU permet surtout de vérifier l’exactitude de ces informations.

Pour déclarer ses versements Perp, le contribuable doit se référer à la ligne 6RS ou 6RT pour une déclaration conjointe. S’il détient d’autres produits d’épargne tels que le Prefon, Corem ou encore CGOS, le montant à reporter sur la case 6RS est la somme totale des versements réalisés sur chaque enveloppe.

Plafond de la déduction

Les cotisations versées sur un Perp sont déductibles du revenu net global dans la limite d’un plafond. Le plafond de déduction relatif à l’année N est de 10% du revenu professionnel imposable de l’année N-1 avec toutefois une limite : 8 fois le PASS (Plafond annuel de la sécurité sociale) de l’année précédente. Dans le cas présent, pour l’année 2017 donc, le plafond des versements déductibles est de 30 893 euros. Il est en revanche de 31 382 euros pour l’année 2018. Ce plafond de déduction est reportable sur les 3 années suivantes et dont le solde disponible est mentionné sur la déclaration annuelle de revenus (cases 6PS et 6PU).

Par ailleurs, la mutualisation des disponibles fiscaux est possible dans le cas d’une déclaration conjointe ou imposition commune. Ainsi, si le contribuable dépasse le plafond de déduction pour ses versements sur un Perp, il peut récupérer le disponible fiscal de son conjoint ou de son partenaire de Pacs. La case à cocher dans ce cas de figure est la 6QR.

Conséquence du prélèvement à la source sur cette déduction fiscale pour l’année 2018

La mise en place du prélèvement à la source, en vigueur en janvier 2019, fait de cette année 2018 une année blanche et donc sans impôt sur le revenu sauf pour les revenus exceptionnels.

De ce fait, effectuer des versements sur un Perp ne donne logiquement pas lieu à une déduction fiscale. L’épargnant n’a cependant pas intérêt à stopper les versements en 2018 puisque le gouvernement prévoit un dispositif anti-optimisation. Ce mécanisme a pour but de pénaliser les contribuables qui suspendent ou diminuent considérablement les versements pour cette année 2018 pour mieux les reprendre en 2019. Le législateur pose la condition suivante pour que le détenteur d’un Perp puisse garder en totalité son avantage fiscal en 2019 : Il lui incombe de continuer les versements comme en 2017. Si l’envie lui vient de réduire le montant des versements par rapport à ceux de 2017 et de 2019, la somme déductible en 2019 sera la moyenne des primes ou cotisations 2018 et 2019. Pour éviter le dispositif anti-optimisation, l’épargnant peut en revanche interrompre ses versements durant 2 ans (2018 et 2019). Il existe donc une manière d’échapper à la pénalisation d’où une certaine réticence vis-à-vis de cette mesure en vigueur depuis le début de cette année.

Rendement des fonds en euros pour les contrats Perp en 2017

- Le

- Écrit par Ludovic Herschlikovitz

Fonds en euro des Perp : moins rentables que les fonds à capital garanti des autres produits d’épargne-retraite

Les contrats PERP sont moins performants que les autres placements tels que les contrats Madelin ou Article 83 qui affichent un taux de rémunération moyen de 2,63 % pour les fonds en euros. Toujours selon l’ACPR, les contrats proposés par les banques sont en grande partie à l’origine de ce recul de la rentabilité moyenne des Perp puisque ces établissements proposent les taux de rendement les plus faibles.En ce qui concerne les fonds en euros de l’assurance-vie en 2017, les chiffres montrent un rendement moyen de 1,83 % net de frais de gestion.

En bref, la baisse du taux de rendement des fonds en euros des Perp a bel et bien ralenti, mais ces placements sont tout de même moins performants que les fonds à capital garanti des autres contrats retraite collectifs d’assurance-vie.