Mars 2017

Prélèvement à la source : les assureurs alertent les candidats

- Le

- Écrit par Ludovic Herschlikovitz

Prélèvement à la source : le mot des assureurs aux candidats à la présidentielle

Les associations d’épargnants (Faider), les courtiers (CSCA), les conseillers financiers (Anacofi), les conseillers en gestion de patrimoine (CNCGP) et les agents généraux d’assurance (AGEA) ont adressé une lettre ouverte aux candidats à la présidentielle pour les inviter à dévoiler leur position face aux conséquences négatives du passage au prélèvement à la source sur certains produits d’épargne en vue de préparer la retraite.

Les professionnels de l’assurance demandent à ce qu’un régime transitoire soit mis en place pour que les primes d’épargne retraite payées du 1er janvier 2017 au 31 décembre 2018 soient déductibles sur les revenus de 2018. Cette requête devrait permettre de ne pas couper l’essor de ces produits d’épargne retraite.

Un silence inquiétant sur le passage au prélèvement à la source

Les auteurs de la lettre ouverte revendiquent une réponse plus précise à leur question concernant les impacts négatifs du passage au prélèvement à la source sur certains produits d’épargne retraite en 2018. Avec ce changement majeur, il faut bien comprendre que les Français seront dans l’obligation de s’acquitter directement de l’impôt sur le revenu de l’année 2018, tandis que 2017 sera une année blanche. Cela signifie concrètement que les contribuables bénéficient d’une exonération d’impôt sur le revenu pour l’année 2017.

Si cette mesure ne devait pas influer sur les finances des contribuables, la question sur le traitement des réductions, des déductions et des crédits d’impôt en 2017 doit être abordée. En effet, comme il s’agit d’une année blanche, ces différents privilèges doivent également disparaitre. Il faut tout de même rappeler que le gouvernement a déjà indiqué que les crédits d’impôt et les réductions d’impôt seront maintenus. Le versement des bénéfices est prévu au moment du solde de l’impôt, à la fin de la saison estivale en 2018. Cependant, aucune déclaration n’a été faite à propos des déductions d’impôt.

Certains dispositifs d’épargne deviendront moins attractifs

Les professionnels du monde de l’assurance ne cachent pas leurs inquiétudes face à ce silence, étant donné que le marché subit déjà depuis plusieurs mois les conséquences de cette possible perte d’attractivité qui pourraient toucher certains dispositifs d’épargne retraite.

Beaucoup d’épargnants seront tentés d’interrompre les versements sur les produits tels que le PERP, le contrat retraite Madelin, l’article 83, le Prefon, le PERE ou encore le Corem, si les avantages fiscaux qui accompagnent ces produits d’épargne venaient à être supprimés.

Les experts de l’assurance préconisent la mise en place d’un régime transitoire qui permettra de ne pas annuler les déductions fiscales sur les primes d’épargne retraite payées du 1er janvier 2017 au 31 décembre 2018, mais de les appliquer aux revenus perçus en 2018.

La lettre ouverte envoyée à tous les candidats

"Lettre ouverte aux candidats à l’élection présidentielle

Monsieur,

Depuis plusieurs mois maintenant, nous alertons, sans relâche, à la fois le Gouvernement et les présidents des commissions des finances de l’Assemblée Nationale et du Sénat sur un sujet de forte préoccupation pour l’ensemble des acteurs français de l’assurance, un sujet sur lequel notre profession n’a toujours pas reçu de réponse.

Le passage au prélèvement à la source prévu en 2017 aboutit en pratique à l’exonération d’imposition sur le revenu des revenus perçus en 2017. Cette mesure de simplification a cependant un effet collatéral extrêmement dommageable pour l’épargne retraite par capitalisation, complément indispensable du socle de la répartition en cours d’ajustement à la réalité économique et démographique.

Les dispositifs d’épargne retraite supplémentaire (PERP, Madelin, article 83, PERE, Prefon, Corem...) reposent en effet sur un différé d’imposition :

• les primes versées à l’entrée sur ces dispositifs sont déductibles du revenu imposable, dans la Limite du Plafond Epargne Retraite,

• les prestations en sortie (rente ou capital) sont taxées à l’impôt sur le revenu.

La mécanique envisagée pour le passage au prélèvement à la source en exonérant d’imposition les revenus perçus en 2017 supprime de fait l’avantage fiscal des versements épargne retraite de 2017. Sans avantage fiscal sur leurs versements épargne retraite 2017 alors que leurs prestations en sortie seront taxées, les épargnants ne verseront ainsi qu’à partir de 2018.

Nous y voyons un frein très regrettable au développement de l’épargne retraite en France au moment même où cette épargne retraite prend enfin sa place dans le paysage de l’épargne longue

Cette perte d’opportunité pour les millions d’investisseurs concernés que nous représentons impacte également fortement l’activité économique de nos près de 30 000 professionnels distributeurs implantés au plus près de nos concitoyens sur l’ensemble du territoire, en particulier les intermédiaires d’assurance (courtiers, agents généraux, conseillers en gestion de patrimoine et réseaux salariés), les assureurs et les sociétés de gestion de portefeuille impliqués sur ce marché ainsi que les opérateurs économiques de la Préfon des fonctionnaires, dont une des principales missions est d’accompagner le développement de cette épargne retraite par capitalisation.

C’est la raison pour laquelle, nous recommandons un régime transitoire qui permettrait la déductibilité sur les revenus 2018 des primes d’épargne retraite versées du 1er janvier 2017 au 31 décembre 2018. Les versements seront cependant limités aux seuls plafonds retraite de 2018 et bénéficieront souvent d’une efficacité marginale plus faible (du fait de l’imposition par tranches).

Nous sollicitons donc en complément une mesure d’accompagnement spécifique pour réduire les impacts négatifs à la fois pour les investisseurs et pour nos professions, mesure qui pourrait par exemple prendre la forme d’un plafond exceptionnel supplémentaire pour 2018 égal à 50% du plafond théorique.

Nous vous remercions de nous livrer votre position précise sur ce sujet essentiel et vous prions de bien vouloir agréer, Monsieur, l’expression de nos sincères salutations.

Bertrand de SURMONT, David CHARLET, Jean BERTHON, Benoist LOMBARD, Patrick EVRARD (respectivement Président CSCA Président ANACOFI Président FAIDER Président CNCGP Président AGEA)

Prélèvement à la source : Le crédit d'impôt exceptionnel

- Le

- Écrit par Ludovic Herschlikovitz

En 2018, un crédit d'impôt exceptionnel, le Credit d'Impôt Modernisation du Recouvrement (CIMR) sera mis en place afin d'éviter aux contribuables une double imposition au titre du prélèvement à la source à partir du 1er janvier 2018, et au titre de l'impôsition des revenus de 2017.

Explications du CIMR

Aujourd'hui, nous payons en 2017 l'impôt sur les revenus de 2016. Mais en en 2018, avec la mise en place du prélèvement à la source, nous devrons payer l'impôt sur les revenus de 2018. Il va de soit, que le contribuable ne pourra pas être imposé à la fois sur les revenus de 2017 et de 2018.Comment sera alors imposé l'année 2017 qui n'apparait en théorie sur aucune déclaration ? En fait, 2017 ne sera pas pune année blanche car les revenus non exceptionnels seront neutralisés par la création d'un crédit d'impôt modernisation du recouvrement (CIMR) censé neutraliser les revenus entrant dans l'assiette du prélèvement à la source.

Quels revenus ouvrirons un droit à un crédit d'impôts ?

- Seuls les revenus non exeptionnels de 2017 (revenus concernés par le prélèvelement à la source) ouvrent droit au crédit d'impôt. L'impôt est ainsi annulé grace au CIMR

- Les revenus exceptionnels de 2017 (indemnité de licenciement, participation perçue non bloquée sur un PEE...) sont exclus du CIMR et restent imposables tout comme les revenus exclus du prélèvement à la source

- Pour les revenus exclus du prélèvement à la source (dividendes, interêts plus-value mobilères ou immobilières), rien de change et ils garderont leur mode de prélèvement spécifique

Quand s'appliquera le CIMR ?

Le CIMR ne s'appliquera qu'une seule fois en septembre 2018 au titre des revenus de 2017 et n'entre pas dans le système des plafonnements des avantages fiscaux.

Quelles conséquences pour les investissements retraite ou patrimoniaux en 2017 ?

La création du CIMR va avoir une influence sur les investissement patrimoniaux réalisés au cours de l'année 2017 qui bénéficient des avantages fiscaux. On pense bien évidemment aux PERP, PREFON, COREM, loi Madelin ou des investissements immobiliers générant des charges déductibles tels que les investissements en loi Malraux).

A ce jour, aucune précision réelle n'a été fixée par le gouvernement de François Hollande. Il est donc à conseiller d'éviter d'investir lourdement sur ces supports tant qu'une visibilité plus claire n'est pas précisée par le nouveau gouvernement en Mai 2017.

Calendrier prévisionnel du prélèvement à la source

- Le

- Écrit par Ludovic Herschlikovitz

Au 1er janvier 2018, la réforme du prélèvement à la source de l'impôt sur le revenu entrera en vigueur.

Retraite.com vous dresse un calendrier prévisionnel des étapes qui seront mises en place.

Les étapes liées à la mise en place du prélèvement à la source

Les étapes en 2017

- Mai-Juin : Déclaration des revenus de 2016

- Aout-Septembre : Réception de l'avis d'imposition 2017 sur lequel sont inscrit le taux de prélèvement à la source du foyer fiscal et les taux individualisés. Vous devrez alors choisir le taux à appliquer : Foyer, individualisé ou neutre

- Octobre : Le taux de prélèvement choisi est envoyé aux tiers collecteurs

Les étapes en 2018

- 1er Janvier : Début des prélèvemements des impôts chaque mois sur les salaires, retraites et revenus assimilés. Pour les autres revenus, un acompte sera prélevé chaque mois ou chaque trimestre sur le compte bancaire

- Mai Juin : Déclaration des revenus 2017

- Août- septembre : Réception de l'avis d'imposition 2018 (sur les revenus 2017) sur lequel est inscrit le crédit d'impôt exceptionnel (CIMR)

- Septembre : Calcul du nouveau taux de prélèvelement en fonction de la déclaration de revenus de 2017, pour les revenus perçus entre septembre 2018 et août 2019.

Les étapes en 2019

- mai-Juin : Déclaration des revenus 2018

- Août- septembre : Réception de l'avis d'imposition 2019 sur lequel sont inscrits l'impôt définitif du foyer sur les revenus de 2018, l'impôt encore dû (à payer entre septembre et décembre) ou l'impôt à restituer (remboursé entre août et septembre).

- Septembre : Calcul du nouveau taux de prélèvement en fonction de la déclaration de revenus de 2018, pour les revenus perçus entre septemnbre 2019 et aout 2020.

Fiscalité 2017 : Le prélèvement à la source

- Le

- Écrit par Ludovic Herschlikovitz

Cette réforme ne modifie pas les règles de calcul de l'impôt, mais instaure une nouvelle modalité recouvrement, en prélevant à la source pour les principaux revenus.

Prélèvement à la source : Les grands principes

La loi de finance, met en place le prélèvement à la source de l'impôt à compter du 1er Janvier 2018, ainsi qu'un crédit d'impôt exceptionnel destiné à éviter une double imposition en 2018.

Quels sont les impôts concernés par le prélèvement à la source ?

Le prélèvement à la source concerne la quasi totalité des revenus professionnels et assimilés perçus à partir de 2018 :

- traitement et salaires

- allocations de chômage

- pensions de retraite

- bénéfices professionnels : bénéfices industriels et commerciaux, bénéfices non commerciaux, bénéfices agricoles

- Pensions alimentaires

- revenus fonciers

Quels sont les revenus exclus du prélèvelement à la source ?

Les revenus suivants sont exclus du champs d'application du prélèvement à la source :

- les plus-values immobilières dont l'imposition est payée lors de la cessions d'un immeuble

- les revenus de capitaux mobiliers (dévidendes et intérets) qui restent soumis à un prélèvement forfaitaire non libératoire dès leur encaissement

- les plus-values mobilières qui continuent à être déclarées l'année suivante, sous déduction d'un éventuel abattement pour durée de détention

- les gains liés aux assurances vie et PEA

Qui prélèvera à la source ?

L'impôt sera prélevé sur les sommes à verser chaque mois par les employeurs, les caisses de retraite, la sécurité sociale et les autres débiteurs au taiux comminiqué par le fisc.

Certains revenus feront l'objet d'une retenue à la source, d'autres d'un acompte :

Prélèvement à la source

La retenue à la source s'applique au revenu net imposable avant déduction des frais professionnels ou de l'abattement de 10% pour les retraite. Elle concerne :

- Les salaires et revenus assimilés

- Les retraites

- Les pensions d'invalidité

- Les rentes à titre gratuit

Les acomptes

Les acomptes concernent :

- Les bénéfices professionnels

- Les revenus fonciers

- les pensions alimentaires

Le montant des acomptes est calculé à partir des derniers revenus connus et sera prélevé sur le compte bancaire du contribuable chaque mois.

Comment sera calculé le taux du prélèvement à la source ?

Deux taux d'imposition successifs sont calculés par l'administration fiscale :

- Le taux d'imposition du 1er Janvier au 30 août

- Le taux d'imposition du 1er septembre au 31 décembre

Ces taux sont respectivement basés sur les déclarations des années N-2 et N-1. Le taux sera actualisé pour chaque période par le fisc à partir de la dernière déclaration de revenus.

Attention : Ces taux s'appliquent uniquement aux revenus soumis au prélèvement à la source.

Pour les contribuables qui déclarent pour la première fois leurs revenus, un taux par défaut s'appliquera de plein droit.

Pour les couples mariés ou Pacsés imposés en droit commun, ils pourront opter à tout moment pour un taux individualisé sur leurs revenus respectifs afin de garder confidentiel leur taux de prélèvement réel. Les revenus du patrimoine commun reste cependant soumis au taux du foyer.

Attention : Le taux du prélèvement à la source ne tient pas compte des crédits ou réductions d'impôts, ce qui pourra entrainer des conséquences en terme de trésorerie.

Comment est géré le changement de situation du foyer fiscal (mariage, décès, divorce...)

Le contribuable devra signaler à l'administration fiscale le changement de situation de son foyer dans les 60 jours de sa survenance. Un nouveau taux de prélèvement sera alors recalculé. De plus, si les revenus imposables sont amenés à varier, à la hausse comme à la baisse, le montant du prélèvement pourra être modulé sous certaines conditions.

Faudra t-il toujours replir une déclaration de revenu ?

La déclaration en N+1 des revenus de l'année N (déclaration 2018 pour les revenus 2017) reste obligatoire. Elle permet l'imposition des revenus hors champs d'application du prélèvement à la source et la prise en compte des crédits et rédutions d'impôts effectués en année N.

Proposition de retraite de Marine Le Pen de partir à 60 ans

- Le

- Écrit par Ludovic Herschlikovitz

La retraite à 60 ans financée par le plein emploi est-elle réalisable ?

Marine Le Pen a déclaré qu’elle reviendra sur la retraite à 60 ans, financé par le plein emploi si elle est élue. Découvrez l’analyse de Jacques Bichot, un économiste spécialisé dans les retraites.

Le 8 mars 2017, Marine Le Pen a encore réaffirmé sur les ondes de RTL Matin qu’elle compte revenir à un départ en retraite à 60 ans avec 160 trimestres cotisés pour bénéficier d’une pension à taux plein. Cette mesure va à l’encontre de toutes les réformes effectuées depuis 2010, prévoyant le recul de l’âge de départ afin de mieux répartir le poids du versement des retraites qui pèse sur la population active à cause de l’allongement de l’espérance de vie, mais aussi à cause du départ massif en retraite de la génération du Baby-boom.

Un zoom sur les détails pour bien comprendre ce programme portant sur les retraites

Marine Le Pen a également dévoilé ses intentions en ce qui concerne les régimes spéciaux : certaines caisses seront supprimées si elle est élue. Elle n’envisage pas du tout à la fusion en créant une grande caisse universelle comme le feraient François Fillon et Emmanuel Macron. Ainsi, les régimes qui ne se justifient pas seront supprimés : elle a indiqué qu’elle n’a pas une vision idéologique sur ce sujet.

La retraite à 60 ans grâce au plein emploi relève de l’utopie

L’économiste insiste également sur le fait qu’il n’y a aucun rapport entre l’âge de départ et le chômage. Par exemple, avec un taux de chômage inférieur à 5 %, 50 % des Suédois travaillent encore jusqu’à 70 ans. En conclusion, il indique que la promesse d’un retour à la retraite à 60 ans n’a aucun fondement économique. La candidate du Front National veut seulement attirer l’électorat populaire, tout comme le candidat du Front de Gauche.

Retraite à 60 ans : une violente opposition dès 1982

Les médias se souviennent notamment des propos de Philippe Seguin : « Prisonniers de vos mythes, vous êtes enfermés dans une terrible alternative : désespérer ceux qui ont cru en vous, ou ignorer la réalité économique. Vous n’avez plus le choix qu’entre l’irrationnel et une certaine forme d’imposture. Je ne suis que médiocrement rassuré de vous voir choisir la deuxième voie ». Devenu ministre des Affaires social et de l’Emploi, quatre ans plus tard, Philippe Seguin redoutait les effets de la disparition de la garantie des ressources dans le projet final de 1982 parce qu’il appréhendait une baisse des pensions pour assurer le financement de la retraite à 60 ans. Ses doutes se sont malheureusement confirmés pour certaines petites retraites, en particulier dans le secteur agricole.

Plus de débats à propos de l’âge ?

35 ans après la réforme de 1982, l’âge de départ en retraite demeure toujours un sujet qui divise dans les discours politiques. Mais peut-être que cette situation ne va plus durer. En effet, Jacques Bichot assure qu’il s’agit d’une notion périmée dans le système de retraite par point appliqué en Allemagne et en Suède. Ce système sera intégré dans la réforme qui sera mise place par Emmanuel Macron et François Fillon si l’un d’entre eux est élu.

Le thème de la retraite pourrait faire basculer les élections

- Le

- Écrit par Ludovic Herschlikovitz

L'opinion des membres de Retraite.com sur le programme des candidats

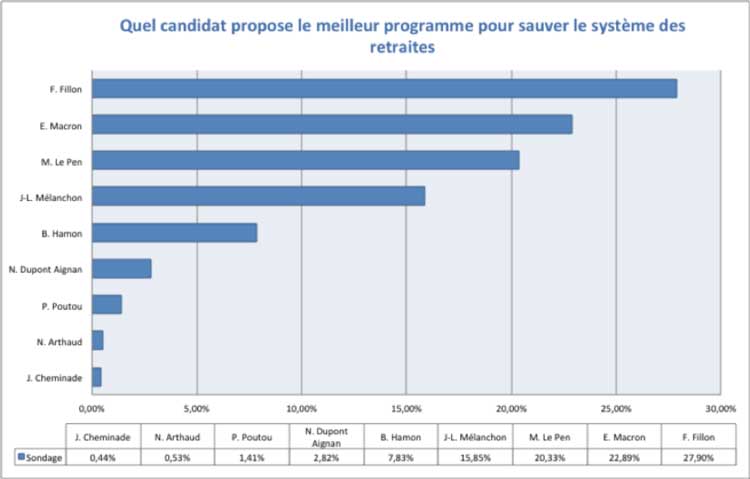

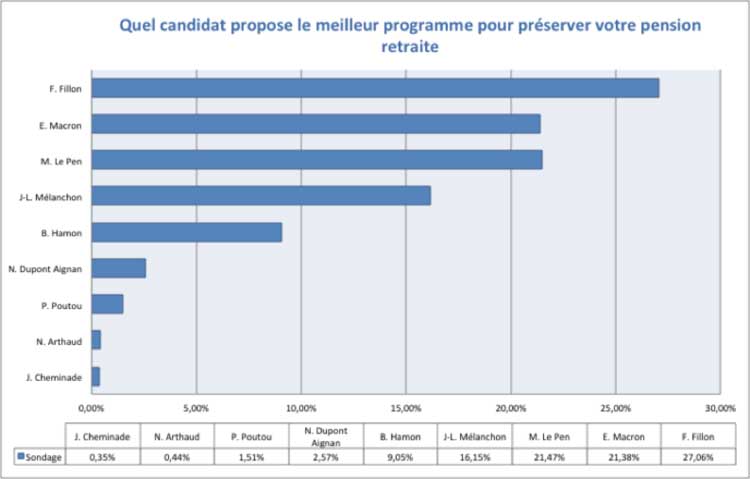

Concernant les pensions de retraites, gelées depuis 3 ans par le gouvernement hollande, c’est également François Fillon qui propose les mesures les plus à même de préserver leur montant avec 27% de soutien, talonné par Marine Le Pen (21,47%) et Emmanuel Macron (21,38%)

Rappel des propositions sur la retraite des principaux candidats

François Fillon

• Reporter l’âge légal de départ à la retraite à 65 ans.

• Harmoniser les régimes de retraite du public (y compris les régimes spéciaux) et du privé.

• Mettre en place plus de retraites par capitalisation.

Emmanuel Macron

• Refonte complète du régime de retraite en proposant un système unique par points.

• Suppression des 37 caisses de retraite afin de n’avoir qu’une seule Caisse globale.

• Un principe d'équité : « à cotisation égale, retraite égale. »

• Un principe de liberté : Instauration d’un système flexible de « retraite à la carte ».

Benoît Hamon

• Prise en compte de la pénibilité dans le cadre du calcul des cotisations

• Prise en compte du temps consacré aux engagements associatifs dans le calcul des droits à la retraite.

Marine Le Pen

• Ramener l'âge légal de la retraite à 60 ans, couplé à 40 années de cotisations, en réduisant considérablement les charges de l’Etat et en augmentant la croissance.

Jean Luc Mélenchon

• Ramener l’âge légal de la retraite à 60 ans à taux plein

• Abaisser la durée d'assurance à 40 ans (160 trimestres)

• Instaurer un seuil minimum des retraites au niveau du Smic

Un système de retraite qui n'est plus adapté à notre économie

« L’ensemble des réformes de retraite mises en place depuis plus de 20 ans n’ont permis que de colmater les failles d’un système à l’agonie qui n’est plus adapté au modèle par répartition mis en il y a 70 ans. Les baby boomer d’après guerre deviennent désormais des « Papy boomer » et viennent redistribuer totalement l’équilibre financier du système de retraite », note Ludovic Herschlikovitz, fondateur du site Retraite.com. « Quelles que soient les réformes mises en place par le prochain gouvernement, elles viendront modifier le régime des fonctionnaires et les régimes spéciaux. Au delà donc de la mise en place technique et informatique des systèmes, c’est une bataille sociale qu’il s’agira de mener avec les partenaires sociaux qui refuseront de revenir sur des acquis » précise le fondateur de Retraite.com.

Les mesures sur la retraite préconisées par Emmanuel Macron

- Le

- Écrit par Ludovic Herschlikovitz

Emmanuel Macron propose dans son programme une refonte complète de notre régime de retraite en proposant un régime de retraite unique par points.

Le programme d'Emmanuel Macron tient en trois éléments :

• Un principe d'équilibre du régime : on ne distribue pas davantage d'argent aux retraités qu'il n'y en a dans les caisses. Cela revient à refuser d'endetter les générations futures pour payer les retraites du présent.• Un principe d'équité : « à cotisation égale, retraite égale. » Chaque euro cotisé par la personne ou son employeur donne droit à la même retraite. On supprime ainsi les 37 caisses de retraite afin de n’avoir qu’une seule Caisse globale à terme.

• Un principe de liberté : c'est la retraite à la carte avec le libre choix de l'âge effectif de départ de l'assuré en fonction de sa situation de santé, familiale, d'épargne personnelle, etc.

Cela implique t-il que la solidarité du système actuel disparaitra ?

Le système propose donc une équité compète entre les régimes, ce qui n’est pas le cas actuellement.

Chacun bénéficiera ainsi d’une retraite « à la carte » sous forme de retraite par

Comment ça marche un système par points ?

Lors du départ à la retraite, la pension est égale au nombre de points acquis multiplié par la valeur du point en vigueur à la date du départ en retraite.

Quel est l’intérêt d’un système par points ?

Comment passer d’un système éclaté à un système unique ?

Le principal problème du programme ambitieux d’Emmanuel Macron reste rependant sa mise en place.En cas de décision d’une telle réforme, le fondateur d’En Marche serait confronté à 2 défis majeurs :

- Les partenaires sociaux : Une telle réforme reviendrait à faire accepter que des pension de fonctionnaires actuellement calculées sur la base de 75% de la rémunération des 6 derniers mois le soit désormais en fonction du nombre de points accumulés durant toute une carrière...

- La mise en place effectif d’un système unique actuellement géré par 37 caisses de retraites, ayant chacune leurs propre spécificités actuarielles, techniques, et informatiques

Allocation adulte handicapé versée après 70 ans

- Le

- Écrit par Ludovic Herschlikovitz

Bénéficiaires de l’Allocation Adulte Handicapée (AAH) : de nouvelles dispositions qu’il faut connaitre

L’ASPA a été créée en 2006 pour remplacer le minimum vieillesse et elle est réservée aux personnes âgées qui remplissent certaines conditions de ressources et qui n’ont pas versé suffisamment de cotisation auprès des régimes de retraite pour toucher une pension. Il faut savoir que les personnes atteintes de handicap ont milité pendant près de 15 ans pour que cette « barrière d’âge » soit supprimée.

Une réponse à cette revendication dans le décret de la réforme des minima sociaux

La requête des associations de personnes handicapées a été prise en compte par les autorités compétentes : depuis le 1er janvier 2017, les bénéficiaires de l’AAH continueront de percevoir cette allocation. Le décret qui s’y rapporte a été publié au Journal officiel le 1er février 2017 et a été promulgué dans le cadre de la réforme des minima sociaux, un projet du gouvernement qui a été étudié à partir du mois de septembre 2016 suite à la lecture du rapport de Christophe Sirugue (député PS à l’époque et devenu secrétaire d’État en charge de l’Industrie).

Une mesure de simplification ?

Ce décret est une mesure de simplification qui permet de ne plus effectuer un transfert de dossier. En effet, cette action pourrait engendrer une attente entre les deux allocations et favoriser une insécurité financière. Le gouvernement a également constaté que le montant de l’AAH (808,46 euros par mois depuis le 1er avril 2016 pour une personne seule) est supérieur à celui de l’Aspa (801 euros).

Bien qu’une allocation différentielle soit reversée pour compenser la perte de revenu et pour assurer que les bénéficiaires continuent de toucher leurs ressources dans leur intégralité, le système était plutôt complexe pour arriver au même résultat, sans compter les désagréments administratifs qui coûtaient au moins 7 euros par mois.

Des précisions sur le nouveau dispositif

Les personnes qui ont travaillé percevront, quant à elles, une pension de retraite pouvant être complétée par l’AAH différentielle si elle n’atteint pas les 808.46 euros par mois. Il faut bien comprendre que cette disposition n’intéresse que les personnes qui atteignent l’âge de la retraite à partir du 1er janvier 2017.

L’AAH pour une durée maximale de 20 ans

Impôt à la source : quels changements pour les retraités ?

- Le

- Écrit par Ludovic Herschlikovitz

Impôt à la source : qu’est-ce qui va changer pour les retraités ?

LES POLYPENSIONNÉS

1- Qu’en est-il des prélèvements à la source pour les polypensionnés ?

2- Comment savoir qu’il n’y a pas eu d’erreur de prélèvement ?

Il suffit de consulter le relevé de pensions pour y voir le montant de l’impôt prélevé.RETRAITÉS MARIÉS ET PACSÉS

1- Dans le cas d’un couple marié, sur quelle pension l’impôt sur le revenu sera-t-il prélevé ?

2- Et dans le cadre d’un PACS, si les membres du couple ont chacun un compte en banque, sur quel compte l’impôt sera-t-il prélevé ?

DÉCLARATION DE REVENUS

Faut-il encore remplir une déclaration de revenus ?MENSUALISATION

Qu’en est-il du contrat de mensualisation en 2018 ?Pour les assurés non imposables, aucun prélèvement ne sera effectué. Par exemple, pour les contribuables qui perçoivent des revenus fonciers, à compter de 2018, l’impôt correspondant sera automatiquement prélevé par l’administration fiscale. Si le contrat de location du bien immobilier est résilié en 2018, le propriétaire pourra demander la cessation immédiate des prélèvements correspondants en se connectant à son espace personnel sur le site de l’administration fiscale.

PRIME DE DÉPART EN RETRAITE

Prenons l'exemple d'un senior qui compte partir en retraite en juillet 2018 avec une pension de retraite de 2 000 € par mois et une prime de départ à la retraite correspondant à six mois de rémunération. Comment la prélèvement à la source va se dérouler ?

Par ailleurs, il sera toujours possible de profiter des dispositions qui permettent de réduire la progressivité de son impôt sur le revenu sur la prime de départ à la retraite à travers la formule du quotient de l’étalement sur quatre ans. L’assuré concerné pourra en faire la demande lorsqu’il déposera sa déclaration de revenus en mars 2019.