Actualités

Le thème de la retraite pourrait faire basculer les élections

- Le

- Écrit par Ludovic Herschlikovitz

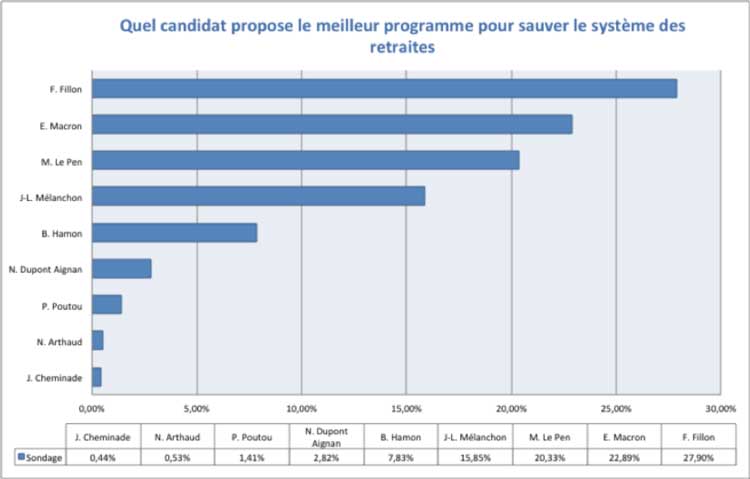

L'opinion des membres de Retraite.com sur le programme des candidats

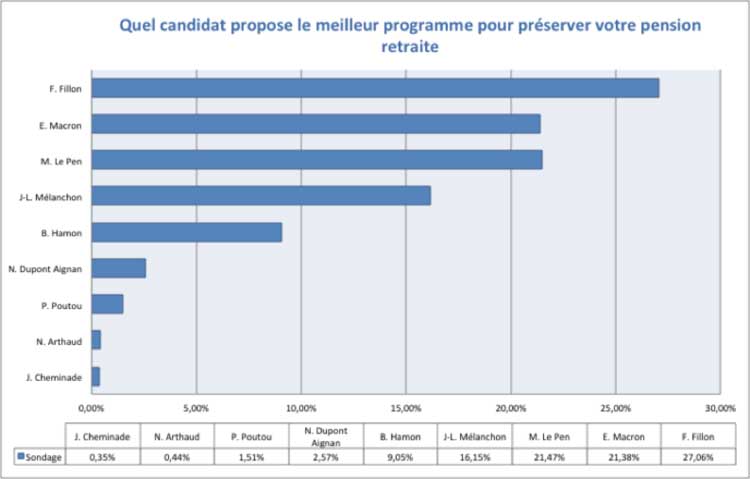

Concernant les pensions de retraites, gelées depuis 3 ans par le gouvernement hollande, c’est également François Fillon qui propose les mesures les plus à même de préserver leur montant avec 27% de soutien, talonné par Marine Le Pen (21,47%) et Emmanuel Macron (21,38%)

Rappel des propositions sur la retraite des principaux candidats

François Fillon

• Reporter l’âge légal de départ à la retraite à 65 ans.

• Harmoniser les régimes de retraite du public (y compris les régimes spéciaux) et du privé.

• Mettre en place plus de retraites par capitalisation.

Emmanuel Macron

• Refonte complète du régime de retraite en proposant un système unique par points.

• Suppression des 37 caisses de retraite afin de n’avoir qu’une seule Caisse globale.

• Un principe d'équité : « à cotisation égale, retraite égale. »

• Un principe de liberté : Instauration d’un système flexible de « retraite à la carte ».

Benoît Hamon

• Prise en compte de la pénibilité dans le cadre du calcul des cotisations

• Prise en compte du temps consacré aux engagements associatifs dans le calcul des droits à la retraite.

Marine Le Pen

• Ramener l'âge légal de la retraite à 60 ans, couplé à 40 années de cotisations, en réduisant considérablement les charges de l’Etat et en augmentant la croissance.

Jean Luc Mélenchon

• Ramener l’âge légal de la retraite à 60 ans à taux plein

• Abaisser la durée d'assurance à 40 ans (160 trimestres)

• Instaurer un seuil minimum des retraites au niveau du Smic

Un système de retraite qui n'est plus adapté à notre économie

« L’ensemble des réformes de retraite mises en place depuis plus de 20 ans n’ont permis que de colmater les failles d’un système à l’agonie qui n’est plus adapté au modèle par répartition mis en il y a 70 ans. Les baby boomer d’après guerre deviennent désormais des « Papy boomer » et viennent redistribuer totalement l’équilibre financier du système de retraite », note Ludovic Herschlikovitz, fondateur du site Retraite.com. « Quelles que soient les réformes mises en place par le prochain gouvernement, elles viendront modifier le régime des fonctionnaires et les régimes spéciaux. Au delà donc de la mise en place technique et informatique des systèmes, c’est une bataille sociale qu’il s’agira de mener avec les partenaires sociaux qui refuseront de revenir sur des acquis » précise le fondateur de Retraite.com.

Les mesures sur la retraite préconisées par Emmanuel Macron

- Le

- Écrit par Ludovic Herschlikovitz

Emmanuel Macron propose dans son programme une refonte complète de notre régime de retraite en proposant un régime de retraite unique par points.

Le programme d'Emmanuel Macron tient en trois éléments :

• Un principe d'équilibre du régime : on ne distribue pas davantage d'argent aux retraités qu'il n'y en a dans les caisses. Cela revient à refuser d'endetter les générations futures pour payer les retraites du présent.• Un principe d'équité : « à cotisation égale, retraite égale. » Chaque euro cotisé par la personne ou son employeur donne droit à la même retraite. On supprime ainsi les 37 caisses de retraite afin de n’avoir qu’une seule Caisse globale à terme.

• Un principe de liberté : c'est la retraite à la carte avec le libre choix de l'âge effectif de départ de l'assuré en fonction de sa situation de santé, familiale, d'épargne personnelle, etc.

Cela implique t-il que la solidarité du système actuel disparaitra ?

Le système propose donc une équité compète entre les régimes, ce qui n’est pas le cas actuellement.

Chacun bénéficiera ainsi d’une retraite « à la carte » sous forme de retraite par

Comment ça marche un système par points ?

Lors du départ à la retraite, la pension est égale au nombre de points acquis multiplié par la valeur du point en vigueur à la date du départ en retraite.

Quel est l’intérêt d’un système par points ?

Comment passer d’un système éclaté à un système unique ?

Le principal problème du programme ambitieux d’Emmanuel Macron reste rependant sa mise en place.En cas de décision d’une telle réforme, le fondateur d’En Marche serait confronté à 2 défis majeurs :

- Les partenaires sociaux : Une telle réforme reviendrait à faire accepter que des pension de fonctionnaires actuellement calculées sur la base de 75% de la rémunération des 6 derniers mois le soit désormais en fonction du nombre de points accumulés durant toute une carrière...

- La mise en place effectif d’un système unique actuellement géré par 37 caisses de retraites, ayant chacune leurs propre spécificités actuarielles, techniques, et informatiques

Allocation adulte handicapé versée après 70 ans

- Le

- Écrit par Ludovic Herschlikovitz

Bénéficiaires de l’Allocation Adulte Handicapée (AAH) : de nouvelles dispositions qu’il faut connaitre

L’ASPA a été créée en 2006 pour remplacer le minimum vieillesse et elle est réservée aux personnes âgées qui remplissent certaines conditions de ressources et qui n’ont pas versé suffisamment de cotisation auprès des régimes de retraite pour toucher une pension. Il faut savoir que les personnes atteintes de handicap ont milité pendant près de 15 ans pour que cette « barrière d’âge » soit supprimée.

Une réponse à cette revendication dans le décret de la réforme des minima sociaux

La requête des associations de personnes handicapées a été prise en compte par les autorités compétentes : depuis le 1er janvier 2017, les bénéficiaires de l’AAH continueront de percevoir cette allocation. Le décret qui s’y rapporte a été publié au Journal officiel le 1er février 2017 et a été promulgué dans le cadre de la réforme des minima sociaux, un projet du gouvernement qui a été étudié à partir du mois de septembre 2016 suite à la lecture du rapport de Christophe Sirugue (député PS à l’époque et devenu secrétaire d’État en charge de l’Industrie).

Une mesure de simplification ?

Ce décret est une mesure de simplification qui permet de ne plus effectuer un transfert de dossier. En effet, cette action pourrait engendrer une attente entre les deux allocations et favoriser une insécurité financière. Le gouvernement a également constaté que le montant de l’AAH (808,46 euros par mois depuis le 1er avril 2016 pour une personne seule) est supérieur à celui de l’Aspa (801 euros).

Bien qu’une allocation différentielle soit reversée pour compenser la perte de revenu et pour assurer que les bénéficiaires continuent de toucher leurs ressources dans leur intégralité, le système était plutôt complexe pour arriver au même résultat, sans compter les désagréments administratifs qui coûtaient au moins 7 euros par mois.

Des précisions sur le nouveau dispositif

Les personnes qui ont travaillé percevront, quant à elles, une pension de retraite pouvant être complétée par l’AAH différentielle si elle n’atteint pas les 808.46 euros par mois. Il faut bien comprendre que cette disposition n’intéresse que les personnes qui atteignent l’âge de la retraite à partir du 1er janvier 2017.

L’AAH pour une durée maximale de 20 ans

Impôt à la source : quels changements pour les retraités ?

- Le

- Écrit par Ludovic Herschlikovitz

Impôt à la source : qu’est-ce qui va changer pour les retraités ?

LES POLYPENSIONNÉS

1- Qu’en est-il des prélèvements à la source pour les polypensionnés ?

2- Comment savoir qu’il n’y a pas eu d’erreur de prélèvement ?

Il suffit de consulter le relevé de pensions pour y voir le montant de l’impôt prélevé.RETRAITÉS MARIÉS ET PACSÉS

1- Dans le cas d’un couple marié, sur quelle pension l’impôt sur le revenu sera-t-il prélevé ?

2- Et dans le cadre d’un PACS, si les membres du couple ont chacun un compte en banque, sur quel compte l’impôt sera-t-il prélevé ?

DÉCLARATION DE REVENUS

Faut-il encore remplir une déclaration de revenus ?MENSUALISATION

Qu’en est-il du contrat de mensualisation en 2018 ?Pour les assurés non imposables, aucun prélèvement ne sera effectué. Par exemple, pour les contribuables qui perçoivent des revenus fonciers, à compter de 2018, l’impôt correspondant sera automatiquement prélevé par l’administration fiscale. Si le contrat de location du bien immobilier est résilié en 2018, le propriétaire pourra demander la cessation immédiate des prélèvements correspondants en se connectant à son espace personnel sur le site de l’administration fiscale.

PRIME DE DÉPART EN RETRAITE

Prenons l'exemple d'un senior qui compte partir en retraite en juillet 2018 avec une pension de retraite de 2 000 € par mois et une prime de départ à la retraite correspondant à six mois de rémunération. Comment la prélèvement à la source va se dérouler ?

Par ailleurs, il sera toujours possible de profiter des dispositions qui permettent de réduire la progressivité de son impôt sur le revenu sur la prime de départ à la retraite à travers la formule du quotient de l’étalement sur quatre ans. L’assuré concerné pourra en faire la demande lorsqu’il déposera sa déclaration de revenus en mars 2019.

Retraite : les revenus exceptionnels seront imposés en 2017

- Le

- Écrit par Ludovic Herschlikovitz

Départ en retraite 2017 : les revenus exceptionnels taxés malgré l’année blanche

Prélèvement à la source : comprendre le dispositif

La prime de départ en retraite versée en 2017, imposable en 2018

L’indemnité de mise à la retraite exonérée d’impôt sur le revenu en 2017

La quote-part individuelle de participation et les primes d’intéressement

Le capital issu d’un PERP et débloqué en 2017, soumis à l’impôt

Benoît Hamon veut améliorer la retraite des couples

- Le

- Écrit par Ludovic Herschlikovitz

Benoît Hamon : un programme de campagne pour améliorer la retraite des couples

Un programme concis et intéressant pour les seniors

Il prévoit aussi de maintenir et d’étendre le dispositif des comptes pénibilité pour que chaque assuré puisse profiter d’une même durée de retraite en bonne santé. Les personnes soumises à des facteurs pénibles et qui remplissent certaines conditions pourront ainsi partir plus tôt.

Le candidat du parti socialiste a également indiqué qu’il ne repoussera pas l’âge de départ à la retraite.

Mais l’idée la plus intéressante est la possibilité pour les conjoints d’effectuer des transferts de trimestres validés afin d’augmenter les possibilités de prétendre à une retraite à taux plein. Guillaume Balas, le conseiller du candidat, a dévoilé qu’il s’agit d’une idée de Benoît Hamon, mais il faut préciser que cette mesure ne concernera que les trimestres cotisés qui excèdent le seuil minimal requis. Rappelons que le nombre de trimestres requis varie en fonction de l’année de naissance de 166 à 172 trimestres pour les personnes nées à partir de 1956. De plus, chaque assuré, quel que soit son statut, ne peut pas cotiser au-delà de 4 trimestres par an. Jusqu’à présent les assurés pouvaient racheter des trimestres, travailler plus longtemps ou bien liquider leurs droits en subissant une minoration.

Un transfert de trimestres avantageux

Des simulations pour mieux comprendre

Il faut rappeler que les résultats d’une simulation demeurent aléatoires et les montants réels varieront encore en fonction des conditions d’applications de ces mesures. Il faut noter que le programme de Benoît Hamon ne parle pas du coût de cette nouvelle disposition pour la collectivité. Il faut également comprendre que lorsque la caisse de retraite perçoit moins de cotisations et que les assurés effectuent moins de rachat de trimestres, elle risque un déficit supplémentaire. La question du coût est donc un sujet important qu’il faut aborder.

Déclaration fiscale des revenus de votre assurance-vie

- Le

- Écrit par Ludovic Herschlikovitz

Fiscalité de l’assurance-vie : les revenus qu’il faut déclarer

Une règle fiscale qui varie en fonction de la durée de détention du contrat

Le taux d’imposition des plus-values varie en fonction de la durée de détention du contrat. Si le retrait est effectué mois de 8 ans après l’ouverture du contrat d’assurance-vie, le souscripteur peut choisir entre les deux formules d’imposition suivantes :

- les plus values peuvent être ajoutées aux autres revenus et c’est le barème progressif de l’impôt sur le revenu qui est applicable ;

- un prélèvement forfaitaire libératoire (PFL) peut être effectué : si le contrat a moins de 4 ans, le taux du prélèvement est de 35 % ; au-delà de ce seuil, il baisse à 15 %. Lorsque le contrat est détenu pendant 8 ans, un abattement de 4 600 euros par personne est appliqué avant que les plus-values ne soient intégrées au barème ou au prélèvement forfaitaire libératoire de 7,5 %. La fiscalité est donc plus douce.

Comprendre l’option de prélèvement forfaitaire libératoire

L’administration fiscale précise dans sa brochure que ce sont des sommes pré-remplies. Elles doivent être vérifiées en regardant :

- la case 2EE correspondant aux autres produits de placement soumis à un prélèvement libératoire ;

- le volet des revenus des valeurs et capitaux mobiliers, lorsque le PFL est applicable à une assurance-vie détenue pendant moins de 8 ans ;

- la case 2DH correspondant aux produits d’assurance-vie et de capitalisation soumis au prélèvement libératoire de 7,5 % lorsque le contrat est détenu depuis plus de 8 ans au moment du rachat.

Le régime de droit commun, applicable par défaut

- à la case 2CH destinée aux produits des contrats d’assurance-vie détenus pendant au moins 8 ans, dans la catégorie des revenus donnant droits à abattement ;

- à la case 2TS qui se trouve juste à la suite réservée aux produits des contrats d’assurance-vie détenus pendant une durée inférieure à 8 ans et distributions, dans la catégorie des revenus qui ne permettent pas de profiter d’un abattement.

Mode de calcul de l’abattement

En cas de rachats sur une assurance-vie détenue pendant au moins 8 ans avec l’option au PFL à 7,5 %, le calcul est effectué automatiquement. Comme le prélèvement forfaitaire a déjà été réalisé au moment du rachat, l’abattement est calculé par le fisc sous la forme d’un avoir fiscal équivalent qui fait l’objet d’un remboursement à postériori dans l’impôt 2017. Il faut savoir que l’avoir fiscal maximal est de 345 euros pour une personne seule et de 690 euros pour un couple.

Qu’en est-il des cotisations sociales CSG / CRDS ?

La taxation de l'assurance vie prévue par Emmanuel Macron

- Le

- Écrit par Ludovic Herschlikovitz

Assurance-vie : une fiscalité plus lourde avec le président Macron

Une mesure qui a fait l’objet d’un assouplissement

Emmanuel Macron, a ainsi décidé d’effectuer quelques modifications assouplissantes : d’abord, la « flat tax » ne sera applicable qu’aux nouvelles souscriptions. Les primes qui ont déjà été versées ne seront plus taxables parce que cette mesure n’est pas rétroactive. Cette taxe forfaitaire de 30 % ne concernera que les personnes qui ont investi plus de 150 000 euros en assurance-vie. Par ailleurs, il faut bien comprendre que le seuil de 150 000 euros sera appliqué par personne et non pas par contrat.

Un risque politique qui préoccupe les assureurs à l’international

Les acteurs de l’assurance à l’international sont très préoccupés par les risques politiques encourus par les clients détenteurs d’un contrat d’assurance-vie. Certains ont déclaré qu’il était inutile d’essayer de répartir les versements sur plusieurs contrats pour dépasser ce seuil et échapper ainsi à la mesure. Entre la publication des résultats du premier tour et le second tour, le marché été totalement gelé. Les personnes concernées ont attendu l’issue des élections pour réagir afin d’être certaines de prendre une décision judicieuse.

La pension retraite des femmes plus faible que celle des hommes

- Le

- Écrit par Ludovic Herschlikovitz

Les femmes perçoivent toujours une pension de retraite plus faible par rapport aux hommes

Un écart du montant de la pension retraite de 42 % selon l’INSEE

Un écart qui diminue cependant au fil du temps

Les femmes âgées de 85 ans et plus recevaient une pension moyenne de 730 euros par mois en 2014 (52 % de moins par rapport aux hommes), ce chiffre était de 1 058 euros pour celles âgées de 65 ans à 69 ans (un écart de 34 % par rapport à la retraite des hommes).

Retraite et signature d'une rupture conventionnelle

- Le

- Écrit par Ludovic Herschlikovitz

Si la date de la retraite d’un salarié s’approche et que l’employeur lui propose de signer une rupture conventionnelle de son contrat, il devrait d’abord faire le point sur sa situation avant de s'engager. En effet, il n’est pas obligé d’accepter cette offre.

L’âge idéal pour signer une rupture conventionnelle

- Rappellons que la durée d’indemnisation se calcule de la manière suivante : un jour de travail permet de bénéficier d’un jour d’indemnisation, dans la limite de trois ans pour un salarié âgé d’au moins 50 ans lors de la signature de la rupture conventionnelle du contrat de travail.

Comme l’âge légal de départ à la retraite est actuellement de 62 ans, un senior âgé de 59 ans ne devrait plus être exposé aux risques de se retrouver sans revenus en signant une rupture conventionnelle de contrat de travail. Toutefois, il faudra quand même étudier certains points avant de s’engager.

Des changements qui risquent de changer la donne

Ainsi, les seniors âgés de 59 ans qui signent une rupture conventionnelle en 2017 ne sont pas certains de toucher des indemnités de chômage jusqu’à la date de départ à la retraite. Plus les assurés se rapprochent de leurs 62 ans, plus ce risque s’amoindrit.

Ne bénéficie-t-on pas d’allocations de chômage jusqu’à la retraite à taux plein ?

- il doit être bénéficiaire de l’ARE depuis au moins 12 mois ;

- il doit avoir été salarié pendant au moins 12 ans (incluant une année continue ou bien deux années discontinues au cours des cinq dernières années d’activités) ;

- il doit disposer d’un minimum de 100 trimestres.

Quelles sont les indemnités qui lui sont accordées ?

Il est fortement recommandé de négocier davantage en évoquant la durée de la période pendant laquelle aucun revenu ne sera perçu (à compter de l’expiration du contrat de travail et le début de l’indemnisation).

ATTENTION : Lorsque l’indemnité de rupture accordée est plus élevée que le montant fixé par le Code du travail, le versement des allocations peut être différé de six mois au maximum. Le différé se calcule en divisant par 90 le surplus d’indemnités par rapport au montant fixé par le Code du travail.

Lors de la négociation, il faut également tenir compte des éventuelles pertes enregistrées sur les pensions, si les droits ne sont pas liquidés à taux plein.

Les projets retraite du nouveau président Macron

- Le

- Écrit par Ludovic Herschlikovitz

Les projets retraite du président Emmanuel Macron

Une aide accordée aux retraités modestes

L’âge légal de départ n’augmentera plus

Le RSI va disparaitre

Création d’un système universel de retraites

Une réforme progressive qui s'échelonnera sur une période de 10 ans

Un compte individuel de retraite pour chaque assuré

Lorsque l’assuré demande la liquidation de ses droits, ses cotisations seront converties en une pension de retraite grâce à l’utilisation d’un coefficient de conversion qui variera selon l’âge et l’année de naissance.

YOMONI KIDS, l’assurance-vie en ligne pour les enfants

- Le

- Écrit par Ludovic Herschlikovitz

YOMONI KIDS, un parcours pour enfants intégré dans l’offre digitale de YOMONI

Épargne de long terme : diversifier ses placements pour optimiser le rendement

Les hauts responsables de YOMONI ont décidé d’innover après avoir constaté la situation actuelle : même si les taux de rendement sont très faibles (en dessous de l’inflation), le livret A demeure le premier produit suggéré par les conseillers bancaires pour les jeunes enfants. Le Président de YOMONI a expliqué que le livret A n’est pas avantageux parce que les fonds sont immobilisés pendant plus de 15 ans et bien que le placement soit sans risque, la rémunération est très faible. En revanche, si le placement est diversifié en prenant un peu de risque, le rendement s’améliorera. Il conviendrait donc d'investir son épargne de long terme sur un placement plus risqué que le livret A.

Par ailleurs, il suffit d’effectuer une petite étude statistique pour savoir que les fonds investis à long terme ne subissent pas les fluctuations qui découlent des crises financières dont l’impact sur les épargnes à court terme est souvent relevé.

Un placement plus avantageux pour les enfants

Voici une comparaison qui permet d’estimer les avantages qui découlent des placements diversifiés : si les parents d’un enfant venu au monde en 1985 avaient placé 1000 euros sur un livret A au moment de sa naissance, celui-ci aurait touché 2 056 euros à l’âge de 18 ans. En revanche, si ces fonds avaient été investis sur un placement diversifié en actions sur le CAC40 dans le cadre d’un contrat d’assurance-vie, les gains récupérés passeraient facilement du simple au triple, soit 6 514 euros, dès les 18 ans du souscripteur.

Le programme de retraite proposé par Marine Le Pen

- Le

- Écrit par Ludovic Herschlikovitz

Retour sur les principales mesures proposées par Marine Le Pen sur la retraite

LE RETOUR À LA RETRAITE À 60 ANS

Conformément à la proposition N° 52 de son programme, Marine Le Pen propose de « fixer l'âge légal de la retraite à 60 ans avec 40 annuités de cotisations pour percevoir une retraite pleine ».

Le coût d’une telle réforme est estimé à 15 milliards d’euros par la candidate, qu’elle compte financer par un retour au plein emploi (chômage à 5%) et une croissance soutenue à 2,5% en 2022.

AUGMENTATION DE L’ASPA

LE CHOIX DU RÉGIME DE RETRAITE POUR LES INDEPENDANTS

Avec la dérive et les plaintes de l’ensemble des indépendants sur le RSI, Marine Le Pen compte s’attaquer à un problème concret et fortement demandé par les travailleurs non salariés depuis plusieurs années.

UNE PRIME DE POUVOIR D’ACHAT POUR LES PETITES RETRAITES

RETABLISSEMENT D’UNE DEMI PART POUR LES VEUFS ET VEUVES

Marine Le Pen souhaite « rétablir la demi-part des veuves et veufs et la défiscalisation de la majoration des pensions de retraite pour les parents de famille nombreuse ».FIN DU COMPTE PENIBILITE

Enfin, Marine Le Pen juge le compte pénibilité « inapplicable dans sa forme actuelle », elle propose son remplacement par un nouveau dispositif « reposant sur une évaluation personnalisée » effectuée par la médecine du travail.Départs en retraite en 2016 : Une baisse de 6,6%

- Le

- Écrit par Ludovic Herschlikovitz

Le nombre de nouveaux retraités qui ont reçu une pension versée par l’Assurance retraite a diminué en 2016. Cette baisse serait la conséquence directe du recul progressif de l’âge légal de départ en retraite à 62 ans.

Nombre de départ en retraite en 2016 : une baisse de 6,6 %

D’après les chiffres publiés par l’Assurance retraite, le nombre de départ à la retraite a diminué de 6,6 % en 2016, avec l’application du recul de l’âge légal de départ prévu par la réforme de 2010. En effet, à compter de 2017, les assurés nés à partir de 1955 ne peuvent quitter la vie active avant 62 ans, à moins qu'ils ne remplissent certaines conditions leur permettant de bénéficier d’une retraite anticipée.

Nombre de retraités en France : 7,77 millions de femmes, contre 6,25 millions d’hommes

En avril 2017, la Caisse nationale d’assurance vieillesse (CNAV) a dévoilé quelques chiffres sur ses affiliés : en 2016, le nombre de retraités du privé (salariés de l’industrie, du commerce et des services) qui touchent une pension de retraite personnelle s’élevait à 13,2 millions. Lorsque les bénéficiaires d’une réversion sont pris en compte, l’organisme verse des prestations à plus de 14 millions d’assurés. La CNAV a indiqué que les femmes sont plus nombreuses : 7,77 millions, contre 6,25 millions d’hommes. Il faut également savoir qu’on dénombre 43 % de polypensionnés (personnes qui ont cotisé auprès de deux ou plusieurs régimes) en 2016.

613 506 nouveaux retraités en 2016

L’Assurance a versé des retraites personnelles à 613 506 retraités de plus en 2016. Une baisse de 6,6 % a été enregistrée par rapport à l’année 2015 : elle découlerait principalement du report de l’âge légal de départ à 62 ans. Une baisse de 2,3 % a également été signalée sur le nombre de retraités qui ont profité du dispositif de retraite anticipée pour carrière longue : 167 659 bénéficiaires en 2016. Plus de 97 % de ces nouveaux retraités sont partis à un âge compris entre 60 ans et 62 ans. L’Assurance retraite a révélé que le nombre d’affiliés qui ont opté pour une retraite progressive au cours de l’année 2016 a considérablement augmenté : 8 895, contre 3 871 en 2015.

Autres informations sur les affiliés du régime général en 2016

Le montant moyen de la pension de base versée pour une carrière complète a augmenté de 37 euros en 2016 : 1 074 euros/mois, contre 1 037 euros/mois en 2015. Il faut préciser que les retraites complémentaires attribuées par l’Agirc et Arrco n’ont pas été prises en compte.

L’Assurance retraite a également attiré l’attention sur l’augmentation légère de l’âge moyen des retraités du régime général : il est passé 73,8 en 2015 à 73,9 ans en 2016. Le nombre de retraités établis en Ile-de-France et dans les régions qui se trouvent sur le pourtour du pays (Sud-Est, Aquitaine, Rhône-Alpes, Pays de la Loire, Nord-Picardie, etc.) est plus élevé.

Sondage retraite : Près de 80 % des Français ont peur de s’appauvrir à la retraite

- Le

- Écrit par Ludovic Herschlikovitz

Un récent sondage a permis de savoir que 79 % des Français ont peur de ne pas disposer de revenus suffisants à la retraite. 87 % des personnes interrogées sont inquiets pour le système de retraite.

Plus de trois quarts des Français ont peur de toucher une pension trop faible

D’après la 15e édition du Baromètre Cercle des Epargnants-Ipsos « Les Français, l’épargne et la retraite », les Français s’inquiètent en pensant à leurs finances, une fois à la retraite, et en voyant l’évolution du système de retraite. Les résultats de ce sondage ont été publiés le 14 mars dernier.

Les Français sont peu optimistes et préoccupés par leur retraite

60 % des Français seraient inquiets en pensant à leur propre retraite et 79 % d’entre eux ont peur de manquer d’argent après avoir liquidé leurs droits: seuls 40 % des personnes interrogées ont déclaré qu’elles percevront des revenus suffisants une fois à la retraite. Malgré cette vague d’inquiétude, il n’y a que 21 % des actifs qui effectuent des versements réguliers sur leur épargne retraite (un taux qui a baissé de 5 % par rapport à 2016) et 25 % des sondés ont déjà discuté avec un professionnel en vue d’ouvrir un compte épargne-retraite.

Il faut noter que le nombre de Français qui envisagent d’épargner davantage pour leur retraite a également baissé : 23 % en 2017, contre 31 % en 2016. Il faut savoir que 22 % des personnes actives interrogées prévoient d’utiliser leur épargne pour couvrir leurs charges fixes, ce taux augmente à 30 % lorsque la question est posée à des retraités.

Des assurés toujours mal informés ou qui ne s’informent pas

Comme l’état du système de retraite national est préoccupant, les Français ont du mal à choisir parmi les solutions qui leur sont proposées : hausse des cotisations ou souscription à un fonds de pension. 26 % des actifs seulement consentent à retarder leur départ à la retraite et 7 % sont d’accord pour réduire le montant de leurs pensions.

65 % des Français estiment que les candidats de la dernière campagne présidentielle n’ont pas suffisamment abordé le sujet. 71 % des assurés encore actifs ne savent pas combien ils pourraient toucher une fois à la retraite. Les auteurs de ce sondage ont en déduit que les personnes interrogées ne s’informent pas suffisamment. En effet, les différentes mesures et outils disponibles qui améliorent le droit à l’information devraient les aider à mieux évaluer le montant de leurs pensions.

Réforme fiscale d'Emmanuel Macron : Quels changements ?

- Le

- Écrit par Ludovic Herschlikovitz

Réforme fiscale : quels changements pour les salariés, les retraités et les patrons ?

Plus de taxe d’habitation

Par exemple, un couple ayant deux enfants qui perçoivent moins de 5 000 euros par mois sera totalement exonéré de la taxe d’habitation. D’après le porte-parole du parti En Marche, les personnes qui remplissent ces conditions et qui vivent à Marseille feront une économie de 1 385 euros, de 1 206 euros à Amiens et de 1 207 euros s’ils sont établis à Saint-Denis (La Réunion). D’après le directeur de l’observatoire français des conjonctures économiques (OFCE), cette exonération devrait améliorer le pouvoir d’achat des classes moyennes. Toutefois, il faut bien comprendre que ce bénéfice ne concerne pas les foyers les plus modestes dont les 20 % sont déjà exemptés de la taxe d’habitation. Par ailleurs, l’État remplacera les ressources qui manquent aux collectivités en se basant sur les taux applicables en 2016.

La déclaration de revenus commune ne sera plus obligatoire pour les couples mariés ou pacsés

Suppression de certaines charges pour les salariés

Les salariés verront leurs revenus augmenter parce que certaines cotisations salariales comme l’assurance maladie représentant 0,75 % du salaire brut et les cotisations d’assurance chômage s’élevant à 2,4 % ne seront plus défalquées. Ainsi, les salaires augmenteront de 3,15 %. La Contribution sociale généralisée (CSG), un impôt assis sur l’intégralité des revenus, va augmenter de 1,7 % pour financer ce dispositif.

Par exemple, un salarié qui touche le SMIC, soit 1 466,62 euros bruts par mois en 2016, gagne 11 euros par mois grâce à la suppression de la cotisation d’assurance maladie et 35,20 euros par mois lorsque la cotisation chômage n’est plus retirée. D’autre part, avec la hausse de la CSG, 24,50 euros seront retenus. Ainsi, ce salarié gagnera (35,20 + 11 – 24,5) 21,70 euros par mois, soit un peu plus de 260 euros par an. D’après les calculs effectués, un salarié qui perçoit 3 000 euros bruts par mois gagnerait 533 euros pas an et un autre qui touche 5 000 euros bruts par mois économiserait 888 euros par an. Une autre mesure est également prévue par le programme du parti « En Marche » pour améliorer le pouvoir d’achat des fonctionnaires et des travailleurs indépendants.

Les retraités subiront la hausse de la CSG

Des taxes plus élevées pour les détenteurs d’assurance-vie

Les détenteurs de gros patrimoine vont payer l’impôt sur la fortune immobilière (IFI)

La valeur de cette exonération fiscale est estimée à deux milliards d’euros et avantagerait quelques milliers de contribuables d’après Christian Eckert (Secrétaire d’État au budget au mois de mars 2017), seuls 1 % des ménages concernés par l’ISF, soit 3 400 personnes vont bénéficier de ce dispositif. Mais, Jean Pisani-Ferry, le responsable du programme du parti, a répliqué que ces chiffres étaient absurdes et qu’ils découlent de calculs sans fondement.

Plusieurs mesures en faveur des chefs d’entreprise

La réforme des retraites se complique pour Emmanuel Macron

- Le

- Écrit par Ludovic Herschlikovitz

Au vue des dernières prévisions du COR (Conseil d’orientation des Retraite) publiée le 20 juin 2017, la pérennité et l’équilibre des retraites s’éloignent, remettant en cause la réforme des retraite promise par Emmanuel Macron.

En effet, selon le COR, les perspectives financières des régimes de retraite sont de plus en plus sombre : Alors que les derniers rapports prévoyaient une réduction progressive des déficits, le ton change désormais dans son dernier rapport avec des prévisions de déficits de près de 9 milliards d’euros en 2021 (soit le double du déficit de cette année), puis une détérioration croissante jusqu’à 2030 dans tous les scenarii envisagés.

Les causes de ces déficits sont multiples selon le COR qui explique ces déficits par :

• La diminution du nombre d’immigrés qui s’installent en France, qui, de facto n’augmente pas les cotisations sociales

• L’augmentation de l’espérance de vie des hommes qui rattrapent petit à petit celle des femmes

• La croissance économique plus faible que prévue ainsi que des prévisions de baisse du chômage bien en dessous des réalités.

Quelles sont alors les solutions possibles pour retrouver un équilibre de notre système de retraite ?

Les solutions restent toujours les mêmes :• Diminuer les retraites, mais cela impactera le niveau de vie des retraités

• Augmenter les cotisations, mais cela impactera le niveau de vie des actifs

• Retarder l’âge légal aujourd’hui à 62 ans, mais cela impactera les jeunes entrant sur le marché du travail

La réforme des retraites promise par Emmanuel Macron aura t-elle un impact pour rééquilibrer le système ?

Le Président Macron devra donc, s’il souhaite prendre en compte ce rapport du COR, prendre des décisions difficiles pour rééquilibrer le système. De plus, il devra acter ces décisions rapidement, s’il ne veut pas laisser glisser un déficit évalué à 9 milliard d’euros en 2021 et qui impactera nécessairement sa réforme.

Revalorisation des retraites en octobre 2017 ?

- Le

- Écrit par Ludovic Herschlikovitz

Une augmentation de 0,8 % des pensions de base en octobre 2017 ?

Cette revalorisation annuelle sera appliquée à la quasi-totalité des pensions de base sauf à celles des avocats, réévaluées au 1er janvier. L’Allocation de solidarité aux personnes âgées (ASPA, ex-minimum vieillesse), n’est également pas concernée parce qu’elle n’est revalorisée qu’au 1er avril.

Un zoom sur le mode de calcul des revalorisations annuelles des retraites

Pour obtenir ce taux, il suffit d'additionner les indices mensuels d’évolution des prix à la consommation hors prix du tabac, entre le mois d’août de l’année qui précède l’année en cours et le mois de juillet de l’année en cours, puis il faut diviser le résultat par douze, et enfin il faut diviser par la moyenne des indices des douze mois qui précèdent la période prise en compte.

Comme le dernier indice à prendre en compte dans le calcul ne sera connu que vers la moitié du mois d’août, le calcul défini ne pourra être effectué qu’à ce moment-là. La décision finale appartient au gouvernement qui, jusqu’à présent, n’a jamais eu l’intention de ne pas appliquer ce mode de calcul.

Une revalorisation des pensions complémentaires du privé en novembre 2017 ?

Il faut également noter que la revalorisation des pensions complémentaires versées par l’Arrco et l’Agirc aux salariés du privé s’effectue au 1er novembre. Cependant, cette hausse sera faible parce que les partenaires sociaux ont décidé que l’indexation sera inférieure d’un point au niveau de l’inflation en 2017 et en 2018. Mais ce taux ne sera jamais inférieur à 0.

Article complémentaire : Vers une baisse des pensions retraite dès 2019

En savoir plus sur la retraite

En savoir plus sur la retraite

- Faire une simulation gratuite de votre retraite

- Comparateur d'assurance vie

- A quel âge pourrez vous partir à la retraite

- Prélèvements des pensions retraite

- Les frais en assurance vie

- La fiscalité en assurance vie

- Calcul retraite par métiers

- Calcul retraite fonctionnaire

- La retraite à l'étranger

- Le minimum vieillesse

- La pension de réversion

- Retraite pour carrière longue

- Cumul emploi retraite

- Retraite anticipée

- Age retraite

Les différences des retraites du public et du privé

- Le

- Écrit par Ludovic Herschlikovitz

Emmanuel Macron a l’intention d’engager une réforme des retraites pour harmoniser les droits entre les régimes existants. Cette réforme vise surtout à aplanir les différences entre le public et le privé.

Alignement des régimes du public et du privé : les différences qui subsistent

Le président Emmanuel Macron envisage de réformer les retraites pour harmoniser les droits entre les différents régimes. La tâche va principalement consister à réduire les nombreuses différences qui subsistent entre le public et le privé.

Ce changement va permettre d’effacer les différences qui subsistent entre les régimes de retraite du public et du privé. En effet, depuis la réforme des retraites de 2003, certains paramètres ont déjà fait l’objet d’un alignement pour le public et le privé : actuellement, l’âge légal de départ, l’âge du taux plein automatique, la durée d’assurance requise pour liquider ses droits à taux plein, le système de la surcote et de la décote sont actuellement similaires dans le public et le privé ou s’effectue progressivement au fil des générations. Cependant, certaines spécificités devraient encore être revues pour que l’alignement soit effectif. Il faut savoir que ces différences ne sont pas toujours, comme on le croit, en faveur des fonctionnaires.

Le revenu de base qui sert à calculer le montant de la pension

Dans le régime public, le calcul de la pension est basé sur le traitement indiciaire moyen des 6 derniers mois et les revenus pris en compte n’incluent pas les primes. Depuis une décennie, une retraite additionnelle a été mise en place pour qu’une partie des primes, des indemnités et des éléments de rémunérations accessoires, dans la limite de 20 % du traitement indiciaire brut, permettent de se constituer des droits à la retraite.

Inégalités au niveau des taux de liquidation

Le taux de liquidation des pensions de retraite est deDépart anticipé avant l’âge légal fixé

Dans le secteur privé, les assurés peuvent demander la liquidation de leurs droits à la retraite à partir de 58 ans, s’ils ont commencé à travailler à 14 ans et à 60 ans s’ils ont commencé leur carrière professionnelle à 20 ans.

Dans le secteur public, les agents qui font partie de la catégorie « active », exposés à un risque déterminé ou à des fatigues exceptionnelles, peuvent partir avant l’âge légal de départ prévu. Ce dispositif, comparable au compte pénibilité dans le privé, a été créé pour les surveillants de prison, les pompiers, les agents du SNCF, les policiers, les contrôleurs aériens, les infirmiers, etc. Ces fonctionnaires peuvent demander la liquidation de leurs droits à la retraite à 57 ans, voire même dès 52 ans.

Les modalités de validation des trimestres d’assurance

En revanche, dans le privé, la durée d’assurance est calculée « sur la base des cotisations versées ». Jusqu’au 31 décembre 2013, les assurés du privé devaient verser des cotisations sur la base d’un salaire égal à 200 fois le SMIC horaire pour valider un trimestre de retraite. Mais depuis de 1er janvier 2014, le seuil a baissé à 150 fois le SMIC horaire. Ainsi, en 2017, les salariés du privé doivent toucher 1 464 euros bruts pour valider un trimestre.

Les bonus prévus pour ceux qui ont des enfants

Dans le secteur public, les fonctionnaires ne profitent que de 4 trimestres pour chaque enfant. Depuis 2004, cet avantage est réservé aux femmes qui ont arrêté de travailler pendant moins de 6 mois, à condition qu’elles n’aient pas demandé de congé parental, une disponibilité ou un travail à temps partiel pour s’occuper de leurs enfants. Lorsque le couple a au moins 3 enfants, une majoration de 10 % leur est accordée. Ensuite,à partir du 4e, un bonus de 5 % par enfant est versé.

Les réformes du compte pénibilité prévues par Edouard Philippe

- Le

- Écrit par Ludovic Herschlikovitz

Compte pénibilité : Édouard Philippe a dévoilé les modifications

Le samedi 8 juillet dernier, Édouard Philippe, le premier ministre, a révélé aux partenaires sociaux les principales mesures de la réforme du compte pénibilité qui entreront en vigueur en 2018. Le gouvernement a trouvé un compromis qui tient compte des aspirations de la CFDT, très attaché à cette réforme initiée pendant le quinquennat de François Hollande, mais aussi des critiques du patronat qui s’oppose à ce qu’il qualifie « d’usine à gaz ».

L’appellation du dispositif va également changer : Emmanuel Macron a tenu sa promesse de campagne en remplaçant l’expression « compte pénibilité » par « compte de prévention ». Rappelant que ce compte est destiné aux salariés du privé soumis à des facteurs de pénibilité de cumuler des points qui vont lui permettre de faire une demande de retraite anticipée, de bénéficier d’une formation ou encore de travailler à temps partiel en percevant le même niveau de rémunération.

Les six critères qui resteront inchangés sur le "compte de prévention"

Certains critères sont déjà entrés en vigueur en 2015 et malgré le changement de l’appellation du dispositif, les modalités de prise en compte des 6 critères suivants resteront les mêmes :

- travail de nuit ;

- températures extrêmes ;

- travail en horaires alternants ;

- travail répétitif ;

- travail en milieu hyperbare ;

- nuisances sonores.

Des modifications prévues pour les 4 autres critères

- postures pénibles ;

- exposition à des substances chimiques ;

- manutention de charges lourdes ;

- vibrations mécaniques.

À la fin du mois de mai 2017, au début de la concertation sociale sur la réforme du droit du travail, Édouard Philippe a déclaré qu’un dispositif plus simple sera mis en place d’ici la fin de l’année. Le dispositif réformé sera applicable dès 2018, d’après les déclarations du premier ministre.

Le mode de financement du "compte de prévention" va changer

Les réactions des partenaires sociaux

Le 9 juillet dernier, le président de la CFDT a réagi sur Franceinfo en indiquant qu’il regrettait que la nouvelle version du compte pénibilité prévoie la suppression de la cotisation imposée aux employeurs.

Rappelons que deux taxes ont été mises en place pour financer le compte pénibilité :

- toutes les entreprises doivent s’acquitter d’une cotisation de base de 0,01 % sur les rémunérations ;

- elles payent également une cotisation additionnelle de 0,2 % si elles emploient au moins un salarié exposé à la pénibilité au-delà des seuils. Ce taux augmente à 0,4 % lorsque l’employé est exposé à plusieurs critères.