Actualités

Investissement immobilier : préparer sa retraite dès aujourd'hui

- Le

- Écrit par Ludovic Herschlikovitz

En moyenne, 46 % des particuliers investissent dans le marché de l'immobilier afin de préparer leur retraite, classant ce poste de dépense en troisième position. Prévoir, cotiser et optimiser ses sources de revenus à la retraite est important pour tout ménage pour avoir le moins de pression financière, une fois l'échéance arrivée. Pour cela, les particuliers peuvent avoir recours à des placements "classiques" comme l'ouverture d'un livret A ou encore souscrire à une assurance vie. Toutefois, ces produits financiers ne permettent pas d'acquérir un logement ni de réduire son imposition. En revanche, l'investissement immobilier permet d'offrir ce genre d'avantage aux particuliers qui se positionnent sur ce marché. De plus, certains types de placement, comme l'investissement locatif, permettent d'obtenir des réductions fiscales dès à présent tout en se constituant un patrimoine immobilier pour l'avenir.

Pourquoi investir dans l'immobilier ?

Vous êtes en activité professionnelle et désirez préparer au mieux votre futur ? Anticiper sa retraite en investissant dans la pierre est une solution idéale multipliant les avantages à court ainsi qu'à long terme. En effet, cette solution peut permettre de défiscaliser pour une durée définie au départ tout en mettant à disposition des locataires un logement. Vous pourrez profiter de ce dernier une fois votre engagement arrivé à échéance.

Placement immobilier à la retraite, une plus-value à la clé ?

Acquérir un logement lors de votre investissement locatif vous permet de constituer une épargne retraite symbolisée par ce bien. En effet, dès que le moment opportun se présente, vous pouvez saisir l'occasion de revendre votre bien immobilier et réaliser une plus-value. La revente est une option avantageuse notamment dans les zones dites "tendues", où l'offre de logement n'arrive pas à combler la demande. Les chances de trouver rapidement un acheteur sont plus élevées et vous pourrez négocier le prix de vente pour optimiser vos revenus à la retraite. Toutefois, dès lors que vous réalisez une plus-value, celle-ci est imposable et sera comprise dans votre fiche d'impôt sur le revenu. L'intérêt principal d'investir dans la pierre est la prise de valeur des biens immobiliers, le charme d'un bâtiment d'antan représente également un atout majeur.

L'investissement locatif, des placements au service de votre retraite

Compte tenu des taux de crédit immobilier avantageux ces derniers temps ainsi que de sa fiabilité, il n'y a rien d'étonnant à ce que la majorité des français préfèrent investir dans la pierre. Cela peut être l'occasion d'acquérir une résidence secondaire, de réduire votre imposition ou bien de percevoir des revenus complémentaires à la retraite par le biais de la location ou de la revente. Plusieurs placements financiers peuvent vous soulager de cette pression fiscale en investissant dans des biens locatifs.

La loi Pinel, compléter sa retraite

Le dispositif Pinel permet de réaliser un investissement locatif dans le neuf principalement, ou dans l'ancien et d'obtenir une réduction d'impôt de l'ordre de 12, 18 ou 21 % du prix d'acquisition du bien. Le montant de cette défiscalisation évolue proportionnellement avec la durée d'engagement, 6, 9 ou 12 ans. Plus un investisseurs met son logement à disposition longtemps, plus il bénéficie d'une réduction importante. Dans un premier temps, les loyers perçus avec que les bonus fiscaux obtenus vous permettront de rembourser votre investissement locatif. Puis, dans un second temps, vous pourrez dégager des revenus complémentaires pour votre retraite, des rentes locatives. Ce dispositif de défiscalisation se terminant le 31 décembre 2017, c'est le moment où jamais pour en profiter et augmenter vos revenus complémentaires de retraite.

Loi Girardin, l'attrait de l'Outre-mer

Acheter un bien immobilier en Outre-mer par le biais d'un investissement locatif est possible grâce à la loi Girardin. Tout comme le dispositif Pinel, le principe est d'investir dans un logement neuf situé dans cette région pour bénéficier d'une réduction d'impôt pendant la durée de location de ce bien. Celle-ci est comprise entre 22 et 50 % du montant de l'investissement, cela dépend du type, de la durée d'engagement et de la date de réalisation. De plus, vous profitez un plafonnement de niche fiscale supérieur (18 000 €) à celui de la métropole (10 000 €). Les zones concernées sont : La Réunion, Guyane, Guadeloupe, Martinique, Mayotte, Nouvelle-Calédonie, Polynésie française, Saint-Barthélemy, Saint-Martin, Saint-Pierre-et-Miquelon, Wallis et Futuna. La perception de ces rentes locatives vous permet de disposer d'une sécurité financière pour l'avenir en plus d'être propriétaire d'un bien neuf. Une fois votre engagement locatif terminé, vous pourrez en disposer comme bon vous semble : vente, lègue à vos ascendants ou descendants ou bien avoir un pied à terre en Outre-mer.

LMNP, l'investissement meublé rentable

Louer un bien immobilier avec le statut LMNP (Loueur Meublé Non Professionnel) offre au bailleur un cadre fiscal souple ainsi qu'une taxation des revenus locatifs moindre. Il dispose d'un abattement forfaitaire de 50 % sur les revenus générés, de plus étant donné qu'il s'agit de logement meublé, la durée de bail est moindre. L'avantage fiscal ainsi que les revenus perçus peuvent contribuer à améliorer vos revenus complémentaires une fois à la retraite. De plus, la rentabilité et le cadre législatif d'une location meublée sont nettement plus avantageux qu'un bien nu. Le statut LMNP peut être combiné avec un investissement en Censi-Bouvard, de ce fait il aurait droit à d'autres avantages fiscaux. En effet, le bailleur peut disposer d'une réduction d'impôt de 11 % du prix d'investissement HT du montant du bien.

Censi-Bouvard, l'investissement locatif en résidence

L'amendement Censi-Bouvard permet de réaliser un investissement locatif meublé dans les résidences de services (résidence étudiante, pour personnes âgées ou handicapées...). Tout comme le statut LMNP, il offre un cadre fiscal et législatif avantageux qui attire les investisseurs désirant se positionner sur le marché immobilier des biens de services. Ce dispositif de défiscalisation permet d'obtenir une réduction d'impôt égale à 11 % du coût de l'investissement répartie sur 9 ans, ne pas payer la TVA sur prix d'achat (20 %) et de reporter cette réduction sur 6 ans à condition que l'impôt soit inférieur au montant de la diminution. Un placement immobilier intéressant lorsque l'on souhaite préparer sa retraite étant donné les avantages fiscaux ainsi que ceux liés au caractère meublé des résidences.

Augmenter la rentabilité locative via la délégation d'assurance emprunteur

La rentabilité de l’investissement locatif dépend souvent du coût du crédit souscrit pour son financement. L’assurance emprunteur représente une part importante de ce coût. La loi Hamon de 2014 permet de changer d’assurance-crédit pendant la première année du prêt ; elle a été complétée en 2017 par l’amendement Bourquin, grâce auquel il est désormais possible, à chaque date anniversaire de l’emprunt, de passer de l’assurance groupe imposée par la banque à la délégation d’assurance avec un autre assureur, qui sera souvent moins onéreuse. Il est donc possible d’optimiser le coût de l'assurance de votre prêt immobilier en faisant jouer la concurrence, et ainsi de mieux rentabiliser votre investissement immobilier.

En savoir plus l'epargne retraite

En savoir plus l'epargne retraite

- Faites une simulation gratuite des meilleures solutions d'épargne retraite

- Reforme de l'épargne retraite

- Qu'es ce que la loi PACTE

- Les principales solutions d'épargne retraite

- Assurance vie

- Le PER individuel

- Le PER Collectif

- Prefon

- Loi Madelin

- PERP

- Défiscalisation immobilière

- Immobilier et retraite

- LMP et LMNP

- Viager

- Les solutions de retraite individuelles

- Les solutions de retraite collectives

Gel des pensions retraite Janvier 2019 voté à l'assemblée

- Le

- Écrit par Ludovic Herschlikovitz

L'Assemblée Nationale vient de valider lundi 4 décembre 2017 le changement de calendrier relatif à la date d'augmentation des retraites de la loi de financement de la Sécurité sociale . Une des mesures votée contient un report de 3 mois, de Octobre à Janvier pour la revalorisation des retraite.

Prochaine revalorisation des retraites en Janvier 2019

La conséquence directe d'une telle mesure revient à geler l'augmentation des retraites sur toute l'année 2018. Rapellons que la dernière augmentation des retraites date d'octobre 2017 avec une revalorisation de +0,8% après plusieurs années de gel.

Avec ce report de 3 mois voté par le Gouvernement Macron, l'Etat espère économiser près de 380 millions d'Euros. Cette loi clos ainsi tout débat sur une éventuelle revalorisation des retraites en 2018.

Un gel des retraites de base en 2018

Par ce décalage de 3 mois, les retraités perdent un peu plus de pouvoir d'achat et devront attendre 3 mois supplémentaires pour espérer voir leurs pensions de base revaloriser en Janvier 2019

Alors que la Banque de France prévoit une l'inflation de 1,2% en 2018 accentuée par une hausse de la CSG de 1,7 point, le pouvoir d'achat des retraités sera inévitablement impacté en 2018, même si certain verront leur taxe d'habitation diminuer.

Un gel des retraites complémentaires en 2018

Depuis l’accord signé en 2015 par les partenaires sociaux, les pensions Agirc-Arrco resteront également gelées à minima jusqu'en 2018. En effet, cet accord prévoit que l'augmentation des retraites complémentaires Agirc-Arrco évolue pendant trois ans selon "l’inflation moins 1 point".

Selon la Banque de France, l’inflation hors produits alimentaires et énergie resterait basse en 2017, à 0,6 % en moyenne annuelle, mais remonterait ensuite pour atteindre 1,2 % en 2018, puis 1,4 % en 2019.

Les impacts du budget 2018 sur le quotidien des Français

- Le

- Écrit par Ludovic Herschlikovitz

A qui profite le budget 2018 ?

- Les retraités : Au 1er octobre 2017, la pension de base des agriculteurs, des indépendants et des salariés du privé subit un accroissement de 0,8 %. Toutefois, la retraite complémentaire n'a pour sa part pas été revalorisée.

- Les salariés du privé : Les cotisations salariales de l’assurance chômage et de l’assurance maladie (respectivement 2,4 % et 0,75 % du salaire brut) seront supprimées. AInsi, pour un SMIC, vous encaisserez 46,20 euros supplémentaires par mois. Enfin, après déduction de la CSG (contribution sociale généralisée) un surplus de 260 euros par an (soit 21,70 euros par mois) devrait être affiché sur la fiche de paie du salarié. Cependant, les salariés devraient patienter jusqu’au dernier trimestre 2018 afin de jouir pleinement de la hausse salariale prévue. En effet la hausse de la CSG dès janvier 2018 devrait accroître et les cotisations sociales et de facto impacter les salaires.

- Les bénéficiaires du minimum vieillesse : Le minimum vieillesse va être ré-évalué. Si actuellement, l'allocation de solidarité aux personnes âgées s’élève à 803,20 euros par mois, à partir du mois d’avril 2018, elle sera de 833,20 euros. Et à la fin de l’année 2020, elle se chiffrera à 903 euros mensuels. Dispensés de l’augmentation de la CSG, les retraités les plus modestes seront ainsi protégés.

- Si vous employez une personne à domicile : Une déduction fiscale en matière d’impôt sur le revenu pour ceux qui emploient une personne à domicile. Le gouvernement pense élargir cet avantage aux foyers qui ne payent pas de taxe sur le revenu en réduisant les frais engagés pour l’emploi à domicile par un remboursement de 50 %.

- Les personnes handicapées : L’allocation aux adultes handicapés (AAH) connaîtra une hausse. Si l’AAH se chiffrait à 811 euros, elle a été revalorisée à 860 euros au 1er novembre 2017. Elle sera de 900 euros le 1er novembre 2019.

- Les petits épargnants : L’inflation n’influencera pas le Livret A. Le taux d’intérêt de cette enveloppe aurait dû atteindre 1 % à cause de l’inflation du mois d’août. Mais le gouvernement a voulu maintenir le taux à 0,75 %. Par conséquent, puisque le taux d’inflation s’élève à 0,9 % depuis le début de l’année 2017, son taux de rémunération aurait dû être négatif, il s'établi finalement à 0,75%.

- Les bénéficiaires d'un PEA : L’avantage fiscal des PEA (plans d’épargne en actions) est maintenu, car le gouvernement souhaite encourager les familles aisées à emprunter cette voie. En effet, rappellons que les PEA sont exonérés d’impôt (hors prélèvements sociaux) au delà de la 5e année. Par ailleurs, afin d’atteindre son objectif, le gouvernement a décidé de réviser l’impôt sur les revenus du capital en le portant à un taux maximum forfaitaire de 30 %. Pour les bénéficiaire d'un important compte titres et qu’elle perçoit au moins 160 000 euros par an, ce prélèvement forfaitaire unique (flat tax) l’avantage énormément. En effet, au lieu d’un prélèvement maximum de 60 %, celui-ci est amené à 30 %.

- Les bénéficiaires de l'Impots sur la Fortune (ISF) : La transformation de l’impôt de solidarité sur la fortune (ISF) par lIFI (Impôt sur la Fortune Immobilière). Au cas où la personne fortunée se trouve parmi les 342 000 ménages les plus aisés de l’Hexagone, l’ISF sera remplacé par l’IFI. Cette taxe ne sera appliquée qu’aux patrimoines immobiliers. Avec cette restriction limitée uniquement à l' immobilier, les ménages qui doivent payer l’ISF gagneront 3,2 milliards d'euros selon l’estimation du gouvernement.

- Les propriétaires ou locataires : Vers une suppression de la taxe d’habitation : Si 12 millions de ménages bénéficient d’une exonération de taxe d’habitation à cause de leurs faibles salaires, d’ici 3 ans, la majorité des foyers (80 %) n’en payeront plus. En effet, l’exonération pourra être appliquée sur le salaire mensuel imposable d’environ 2 500 euros d’un contribuable. La diminution de cette taxe sera progressive. À partir de 2018, une réduction de 30 % sera appliquée, ensuite en 2019 une nouvelle baisse de 1/3, et enfin en 2020 une exonération complète. Un ménage qui acquitte 600 euros d’impôt en 2017 acquittera 420 euros en 2018, 200 euros en 2019 et enfin 0 euro.

Qui subira le budget 2018 ?

- Les retraités : L’augmentation de la CSG influencera leur portefeuille, à moins qu’ils perçoivent au maximum 1 289 euros par mois (et seront alors exonérés par cette hausse de CSG). EDans le cas contraire, ils subiront la hausse de la CSG de 1,7 points. On estime que cette hausse aura une incidence d’environ 25 euros pour une pension mensuelle de 1 500 euros.

- Les salariés du privé : La CSG (contribution sociale généralisée) connaîtra une augmentation de 1,7 point. À partir du 1er janvier 2018, l’ensemble des revenus sera affecté par cette hausse. On estime l'impact à env -25€ pour un SMIC.

- Les fonctionnaires : Pour 2018, la valeur du point d’indice (utilisé dans l’évaluation du salaire des agents publics) ne connaîtra point d’augmentation. Par conséquent, les salaires ne verront pas de hausse.

- Les agents publics : Avec l’accroissement de la CSG, les revenus des agents publics seront davantage prélevés

- Pour les petits épargnants : Les revenus des PEL (plans épargne-logement) seront soumis au flat tax (l’impôt forfaitaire de 30 %) à partir du 1er janvier 2018. Toutefois, les revenus du PEL produits jusqu’à la veille de ses 12 ans profiteront d’une exonération de taxe sur le revenu au cas où il est ouvert avant le 1er janvier 2018.

- Pour les propriétaires ou locataires : Une diminution de 5 euros des APL (aides personnelles au logement) avec une modification du calcul est envisagée par le gouvernement. Afin de calmer la colère de ceux qui sont concernés et pour se rattraper, le gouvernement a lancé un appel aux propriétaires afin qu’ils diminuent les loyers de 5 euros. Pour la compensation de cette diminution, les locataires les plus fragiles profiteront d’une réduction de loyer de solidarité dans les HLM. Par ailleurs, si le salaire déclaré par l’allocataire deux ans plus tôt est servi de base pour évaluer les APL, ce qui servira de base à compter du 1er janvier 2019 sera le salaire de l’année en cours.

Exonération de la taxe d'habitation - Êtes-vous concerné ?

- Le

- Écrit par Ludovic Herschlikovitz

Qui sera exonéré de la taxe d’habitation 2018 ?

Qui est concerné par la réforme de la taxe d’habitation ?

Il est nécessaire de se munir du revenu fiscal de référence (RFR) qui figure sur le dernier avis d’imposition, pour savoir si le contribuable jouira de la réforme.Ci-dessous le barème de plafond d’exonération selon la situation familiale :

• Pour un couple :

- Sans enfant à charge, le RFR (Revenu Fiscal de Référence) ne devra pas excéder 43 000 euros

- Avec 1 enfant, le plafond est fixé à 49 000 euros

- Avec 2 enfants, le RFR ne devra pas dépasser 55 000 euros

- Avec 3 enfants, celui-ci est fixé à 67 000 euros

- Avec 4 enfants, 79 000 euros

• Pour une personne seule :

- Sans enfant, le RFR ne devra pas dépasser 27 000 euros

- Avec 1 enfant, le plafond est fixé à 43 000 euros

- Avec 2 enfants, le RFR ne devra pas excéder 49 000 euros

- Avec 3 enfants, celui-ci est fixé à 61 000 euros

- Avec 4 enfants, 73 000 euros

L’exonération ne sera pas immédiate

Qu’en est-il des autres contribuables ?

Pour les communes, le manque à gagner serait compensé par l’Etat à l’euro près, selon Emmanuel Macron. Mais comment ? Le gourvernement n'a pas apporter à ce jour une feuille de route concrète auprès des maires.

Boursorama Banque se lance dans l'assurance auto avec Carapass

- Le

- Écrit par Ludovic Herschlikovitz

CARAPASS : L'assurance auto connectée à vos KM

Boursorama Banque, déjà leader de la Banque en ligne et précurseur de nombreuses inovations finanncières, propose à ses clients, en partenariat avec Société Générale Insurance, une assurance automobile innovante et sur mesure pour les conducteurs occasionnels : Le principe est simple : Vous payez votre assurance au prorata de l'utilisation de votre véhicule. Ce contrat innovant permettra ainsi aux conducteurs occasionnels de réduire leur facture d'assurance auto.

La souscription à Carapass est simple, rapide et 100 % en ligne. Sa tarification s’ajuste à l’utilisation du véhicule et le client peut suivre sa consommation en temps réel depuis une application mobile dédiée.

Par ce nouveau partenariat avec Société Générale Insurance, Boursorama Banque étend son offre de protection à l’assurance automobile. L’assurance auto connectée Carapass permet à ses clients conducteurs occasionnels de réaliser des économies substantielles en ne payant, en complément d’un forfait mensuel fixe à un prix très attractif, que les kilomètres parcourus.

Selon une étude de l’ADEME (Agence de l’Environnement et de la Maitrise de l’Energie), la voiture d’un particulier reste 95 % du temps inutilisée et à l’arrêt. Grâce à cette tarification à l’usage qui s’adapte aux nouveaux modes de mobilité des Français, Boursorama Banque répond aux besoins de tous ceux qui utilisent de moins en moins leur voiture au quotidien.

PLFSS 2018 fixé à 3311 € par mois

- Le

- Écrit par Ludovic Herschlikovitz

Le plafond de la Sécurité sociale pour 2018 est fixé à 3 311 €

L'arrêté du 5 décembre 2017 portant sur la fixation du plafond de la sécurité sociale pour 2018 a été voté.

Ainsi, et à compter du 1er janvier 2018, le plafond mensuel de la Sécurité sociale (PLFSS) sera de 3 311 € contre 3269 € en 2017.

|

Plafond de la Sécurité sociale

|

|

| Période | Montant en Euros |

| Plafond annuel | 39 732€ |

| Plafond Trimestriel | 9 933 € |

| Plafonds Mensuel | 3 311 € |

| Plafond par quizaine | 1 656 € |

| Plafond hebdomadaire | 764 € |

| Plafond journalier | 182 € |

| Plafond horaire (< 5h) | 25 € |

Quelle CSG pour les retraités en 2018 ?

- Le

- Écrit par Ludovic Herschlikovitz

C'est officiel depuis le 1er Janvier 2018, suite à la publication de la loi sur le financement de la sécurité sociale au Journal Officiel du 30 décembre 2017, la CSG a augmenté, passant à 8,3% pour les retraités et 9,2% pour les actifs.

Cependant, lors de son interview téléviséedu Lundi 10 décembre 2018, et suite à la la crise des "gilets jaunes", Emmanuel Macron a décrété "l'état d'urgence économique et sociale". Il a ainsi annoncé l'annulation de cette hausse de la CSG subie cette année 2018 pour les retraités qui percoivent moins de 2000 euros par mois"

Crédit vidéo : France 2 / Le Monde

Rappellons que déjà, face à la grogne des retraités descendu pacifiquement pour protester contre cette hausse le 16 mars 2018, Edourd Philippe avait décidé de proceder à un ajustement pour 100 000 ménages dont le revenu fiscal de référence se situe "juste au dessus" du seuil retenu pour cette hausse. Cette mesure sera corrigée dans la prochaine loi de finance a assuré le 1er Ministre.

Retraite.com vous dresse un tour d'horizon des taux de CSG applicables en 2018 et des montants déductibles des impôts et avant l'annonce d'Emmanuel Macron le 10 décembre 2018.

La CSG applicable aux retraités

Le taux de CSG pour les retraités passe au 1er Janvier 2018 de 6,6% à 8,3%. Très clairement cette hausse de +1,7 point se traduit par une baisse de pouvoir d'achat pour les retraités. A l'inverse des salariés, dont la hausse de la CSG sera compensée par une baisse des cotisations salariales, les retraités ne subiront aucune compensation directe sur leur rente. Seule la revalorisation d'octobre 2017 de +0,8% viendra partiellement compenser cette hausse de CSG. Pour certain retraités, cette hausse de CSG sera compensée par la baisse progressive de la taxe d'habitation.

Quelle part de CSG est déductible pour les retraités ?

Les retraités aquitent la CSG, mais une partie est déductible de l'impôt sur le revenu. Sur la nouvelle hausse de la CSG de 8,3% pour les retraités, 5,9% sont déductibles des impôts.

Exemple de calcul de la CSG et de la part déductible pour les retraités

Jean percoit une pension retraite de 20 000€ par an.

Prélèvement : (20 000€ x 8,3%) = 1660€ de CSG

Déduction fiscale : (20 000x 5,9%) = 1180€ déductibles.

Pension imposable = 18 820 €. Ainsi, sur 20 000€ de pension de retraite annuelle, 1180 € seront déductibles avant le calcul de l'impôt sur le revenu.

Quelle CSG pour les retraités ayant une faible pension ?

Exonértion partielle de la CSG

Les retraités dont le revenu fiscal de référence 2016 est inférieur ou égal à 14 404€ (pour une personne seule) de revenus bénéficieront d'une CSG réduite à 3,8% titre de l'année 2018. Quant à la CRDS, elle sera réduit à 0,5% et la Casa sera exonérée.

Seuil d'exonérations de la CSG pour les retraités

| Nombre de parts fiscales |

Résidence en Métropole | Résidence en Martinique, Guadeloupe, Reunion |

Residence en Guyane |

| 1 | 14 404 € | 15 757 € | 16 507 € |

| 1,25 | 16 327 € | 17 872 € | 18 719 € |

| 1,5 | 18 250 € | 19 986 € | 20 930 € |

| 1,75 | 20 173 € | 21 909 € | 22 853 € |

| 2 | 22 096 € | 23 832 € | 24 776 € |

| 2,5 | 25 942 € | 27 678 € | 28 622 € |

| 3 | 29 788 € | 31 524 € | 32 468 € |

| >3 | 3 846 € / demi part sup. | 3 846 € / demi part sup. | 3 846 € / demi part sup. |

(Source : CNAV)

Exonération totale de la CSG

Les retraités dont le revenu fiscal de référence 2016 est inférieur ou égal à 11 018€ de revenus seront exonérés de la CSG titre de l'année 2018, mais également de la CRDS et à la CASA

Seuil d'exonérations de la CSG pour les retraités

| Nombre de parts fiscales |

Résidence en Métropole | Résidence en Martinique, Guadeloupe, Reunion |

Residence en Guyane |

| 1 | 11 018 € | 13 037 € | 13 632 € |

| 1,25 | 12 489 € | 14 655 € | 15 324 € |

| 1,5 | 13 960 € | 16 273 € | 17 015 € |

| 1,75 | 15 431 € | 17 744 € | 18 486 € |

| 2 | 16 902 € | 19 215 € | 19 957 € |

| 2,5 | 19 844 € | 22 157 € | 22 899€ |

| 3 | 22 786 € | 25 099 € | 25 841 € |

| >3 | 2942 € / demi part sup. | 2942 € / demi part sup. | 2942 € / demi part sup. |

(Source : CNAV)

Les catégories suivantes seront également exonérées de l'exonération de la CSG, CRDS et la CASA :

- Les titulaire d'une allocation supplementaire d'invalidité (ASI)

- Les bénéficiaires de l'ASPA (Allocation de Solidarité aux Personnes Agées)

- Les bénéficiaire d'une allocation de veuvage

- Les rétraités fiscalement hors de France

Tous nos dossiers retraite

- Faire une simulation gratuite de votre retraite

- Le minimum vieillesse

- Chômage et retraite

- Prelevements des pensions retraite

- La pension de réversion

- A quel age pourrez vous partir à la retraite

- Retraite pour carrière longue

- Le cumul emploi retraite

- Retraite anticipée

- Relevé carrière

- Age retraite

- La retraite à l'étranger

- Le déficit du systeme de retraite français

En savoir plus sur le calcul de votre retraite

- Simulation gratuite de votre retraite

- Calcul retraite des salariés du secteur privé

- Calcul retraite des salariés cadres

- Calcul retraite des fonctionnaires

- Calcul des prelevements des pensions retraite

- Simulation de retraite

- Calcul retraite par metiers

Préparer sa retraite

En savoir plus sur l'assurance vie

- Les frais en assurance vie

- Flat tax et assurance vie

- La fiscalité en assurance vie

- Rachat d'un contrat d'assurance vie

- Demander une avance sur mon contrat d'assurance vie

- Transfert d'un contrat d'assurance vie

- Assurance vie ou PER pour préparer votre retraite ?

- Transférer une assurance vie vers un PER

- Les contrats d'assurance vie en Euro

- Les contrats d'assurance vie en unité de compte

- Les contrats Euro-croissance

- Les avantages de la gestion pilotée

- La gestion pilotée en assurance vie multisupport

- DSK-NSK : contrats d’assurance-vie en actions

- Succession et assurance vie

- Désigner un bénéficiaire en assurance vie

- Récupérer les fonds de l'assurance vie d'un proche en cas de décès

- Quelle garantie en cas de faillite de l'assureur : Le FGAP

Les réformes de votre épargne en 2018

- Le

- Écrit par Ludovic Herschlikovitz

L’épargne en 2018 : qu’apportera la nouvelle réforme ?

Même le livret A est concerné

Qu’est-ce qui change pour les autres livrets ?

Il faudra payer une taxe plus élevée pour l’assurance vie

Et qu’en est-il du plan d’épargne logement (PEL)?

Le changement apporté par la nouvelle réforme concerne les PEL souscrits à partir de maintenant. Non seulement ils seront assujettis à la flat tax de 30%, mais leur taux d’intérêt se limiteront désormais à 1% par an.

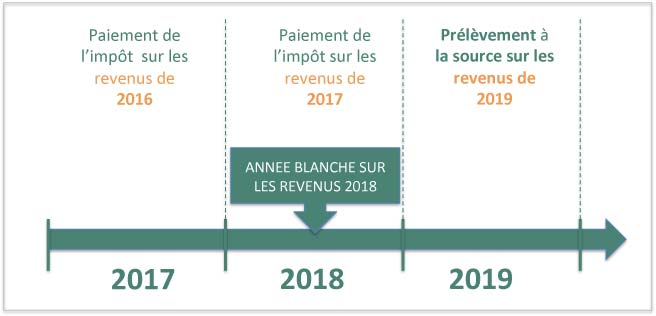

Année blanche et prélèvement à la source

- Le

- Écrit par Ludovic Herschlikovitz

Effet du prélèvement à la source de l’impôt sur le revenu pour l’année 2018

Qu’est ce que le prélèvement à la source ?

Pour être plus clair, les contribuables paient en 2018 la somme due sur leurs revenus perçus en 2017. Dans cette optique, tout changement de situation, tant personnel que professionnel, d’un contribuable peut mettre ce dernier dans une situation financière difficile. Il convient de préciser en effet qu’une personne subissant une baisse de revenu durant l’année « n » (perte d’emploi, création d’entreprise, retraite, etc.) doit tout de même payer (au cours de cette même année) l’impôt correspondant à l’année « n-1 ».

Quelle conséquence pour l’année 2018 ?

Sont considérés comme revenus exceptionnels entre autres :

- les indemnités de licenciement

- les allocations de réinsertion

- les allocations de conversion

- les allocations de reprise d'activité

- les primes non inscrites dans le contrat de travail

- les indemnités de clientèle

- les indemnités de changement de résidence ou de lieu de travail

- les plans d'épargne salariale

- la participation et l’intéressement

- etc.

Des lésés et des avantagés

Pour tirer bénéfice de cette année de transition, les contribuables peuvent travailler plus. Les heures supplémentaires ou encore les primes de performance ne sont pas imposées pour l’année 2018. Par ailleurs, les nouveaux contribuables, ceux qui débutent une carrière professionnelle cette année, sont gagnants en termes de trésorerie puisque leurs revenus de 2018 sont exonérés d’impôt. Par contre, les jeunes entrant dans la vie active en 2019 seront pénalisés puisqu’ils devront payer leur impôt dès leur premier mois de travail. En outre, les personnes qui vont partir à la retraite en 2019 seront également avantagées puisqu’elles ne paieront pas d’impôt sur leur dernière année d’activité.

Compte avenir : La nouvelle solution retraite de Bercy ?

- Le

- Écrit par Ludovic Herschlikovitz

Qu'est ce que le "compte Avenir"

Les réformes économiques et fiscales du gouvernement Macron se suivent et sont en phase de bousculer en profondeur l’épargne retraite des français. Le dernier bouleversement en date concerne la loi PACTE, poussée par le rapport Barrot-Zagury, qui propose de réduire l’offre de produits d’épargne retraite à un seul produit : le « Compte avenir », décliné pour l’épargne individuelle et l’épargne collective.

Ces nouveau placements porteraient alors les noms de « Compte avenir individuel » pour l’épargne retraite des particuliers et « compte avenir collectif » l’épargne retraite proposée par les entreprises.

L’idée principale est la création d’un nouveau produit d’épargne qui remplacerait tous les produits liés à l’épargne retraite. Ce « compte avenir » serait construit sur la base des principales caractéristiques des produits retraite existants :

- Le « compte avenir individuel » : Regrouperait des solutions de PERP et Madelin pour l’épargne individuelle

- Le « compte avenir collectif » : regrouperait des solutions de PERCO, Article 83 ou PERE pour l’épargne collective.

Source : L'opinion

Pourquoi le gouvernement lance t-il une telle réforme sur la retraite

Selon les premières pistes, les possibilités de déblocage seraient très limitée. De plus, les épargnants qui le souhaiteraient, pourraient transférer une partie de leur encours vers leur « compte avenir » sans être imposé.

Les professionnels de l’épargne retraite s’inquiètent

Le projet est encore en phase de réflexion, mais déjà les professionnels s’interrogent sur l’intérêt d’une telle réforme.

Si l’objectif de simplification et d’unification des produits d’épargne retraite est très positive, elle n’en est pas moins risquée car elle risque de perturber une dynamique qui a été longue à se mettre en place. Pour Patrick André, Directeur commercial Chez CIC Epargne Salariale, « Le remplacement du PERCO et du PERE par un « compte avenir collectif » viendra au moins à court terme enrayer une dynamique d’épargne qui fonctionne au sein des PME avec plus de 2,2 millions d’épargnants. Pour de nombreux salariés, souscrire à un PERCO est souvent le premier acte de préparation pour sa retraite ».

Du côté de l’épargne individuelle, Jean Noel Barrot, initiateur de ce « compte avenir » est convaincu qu’il faut pousser les épargnants vers une épargne longue sans que la motivation d’investissement soit uniquement un moteur d’optimisation fiscal. « En regroupant et en simplifiant l'épargne retraite, notre idée est de s’inscrire dans un placement à long terme, favorisant l’investissement en actions. Nous avons réalisé une simulation : un épargnant ayant placé un euro en actions en 1976 aurait pu accumuler 100 euros en 2016, alors que ce même euro placé sur un fonds euros d’assurance-vie lui aurait permis d’accumuler 9 euros en 2016... Bien sûr, l’investissement en actions est plus risqué mais, sur le long terme, c’est un placement rentable et, surtout, qui participe à la prospérité du pays. » argumente M. Barrot

Bruno Lemaire a désormais les cartes en main pour orienter sa politique d’épargne retraite. La mise en place du prélèvement à la source et de l’année blanche fiscale en 2018 ne permettra pas aux détenteurs de PERP d’optimiser fiscalement leur PERP... une occasion peut être pour le gouvernement de montrer les intérêts de sa réflexion pour les années à venir en orientant ses objectifs d’épargne retraite vers l’épargne pure et non par l’optimisation fiscale.

Prélèvement à la source : ce qu'il faut savoir

- Le

- Écrit par Ludovic Herschlikovitz

Les contribuables se posent de nombreuses questions sur le prélèvement à la source de l’impôt sur le revenu et sur ce que cela implique réellement.

Prélèvement à la source : les contribuables s’interrogent

Cette année 2018 marque un tournant important dans la politique fiscale française. En effet, le prélèvement à la source de l’impôt sur le revenu en vigueur l’année prochaine fait de 2018 une « année blanche ». Afin que le nouveau dispositif puisse se mettre en place sans encombre, les contribuables ne vont pas payer d’impôt sur leurs revenus de cette année. Beaucoup s’interrogent cependant sur la réelle signification de cette exonération. En effet, les français se demandent comment les choses vont se passer concrètement ? Quels revenus sont concernés par cette non-imposition ? Qu’en est-il des réductions et des crédits d’impôt ? Est-ce que l’année blanche sera profitable pour eux ? Quel taux d’imposition sera appliqué sur leurs revenus ou leurs pensions l’année prochaine ?

Le prélèvement à la source fait de 2018 une année blanche

Le prélèvement à la source est le nouveau dispositif fiscal de l’Etat en ce qui concerne l’impôt sur le revenu.

En vigueur dès 2019, sa mise en place fait de cette année 2018 une année de transition. Pour que les contribuables n’aient pas à payer pour une même année l’impôt sur le revenu de 2018 et celui de 2019, le gouvernement a décidé de faire de 2018 une année blanche.

Concrètement, la déclaration d’impôt à effectuer en mai 2018 portera sur les revenus de l’année 2017 afin que le contribuable puisse s’acquitter de son impôt sur le revenu de 2017 suivant le système actuellement en vigueur. La déclaration d’impôt à effectuer en mai 2019 quant à elle portera sur les revenus de 2018, mais cette déclaration ne servira que de base à l’actualisation du taux de prélèvement prévue en septembre 2019. L’année blanche signifie donc que les salariés ne vont pas payer d’impôt sur leurs rémunérations, leurs primes ou encore leurs heures supplémentaires. Les pensions des contribuables à la retraite quant à elles ne sont pas imposées. Les revenus de remplacement, les revenus fonciers, les indemnités maladie et chômage ainsi que les revenus des indépendants sont également concernés par cette exonération.

En revanche, Bercy a dressé une liste de revenus exceptionnels dont l’imposition est maintenue afin d’éviter les abus et les tentatives d’optimisation. Sont entre autres exclus du champ de la réforme les gratifications surérogatoires, les intérêts, la part imposable des indemnités de rupture du contrat de travail, les indemnités de retraite servies sous forme de capital, les plus values mobilières et immobilières, les dividendes ou encore les gains sur les stocks option. En bref, les revenus sont imposés s’ils ne peuvent pas, de par leur nature, être recueillis sur une base annuelle.

L’année de transition et l’absence de double prélèvement sur les revenus en 2019 sont fortement profitables pour un grand nombre de contribuables. En effet, les salariés qui cumulent les heures supplémentaires, qui perçoivent des primes ou qui partent à la retraite en 2019 sont avantagés. Il y a également les jeunes qui entament une vie active durant l’année blanche, ils ne paient pas d’impôt sur leurs revenus de cette année.

Les crédits et les réductions d’impôt

En ce qui concerne les réductions fiscales et les crédits d’impôt au titre de 2018, les avantages fiscaux y afférents seront bel et bien versés et en intégralité qui plus est. L’Etat intégrera dans le taux les avantages accordés sous forme d’abattement fiscal et tiendra compte de la déduction des pensions alimentaires. Les réductions et les crédits d’impôt au titre de 2018 (déclarés au printemps 2019) seront versés au contribuable concerné à la fin de l’été 2019. Le crédit d’impôt pour les services à domicile et la garde d’enfant sera payé, quant à lui, en mars 2019 au moyen d’un acompte de 30% du crédit d’impôt de l’année précédente. Le solde sera versé au mois d’août après la déclaration des revenus.

Le taux d’imposition

Le taux d’imposition que le fisc communique à l’organisme en charge du prélèvement (entreprise, caisse de retraite, administration, etc.) est calculé sur la base des dernières déclarations du contribuable. Pour les couples (pacsés ou mariés), il est possible de demander au fisc l’application de taux différenciés (par opposition à un taux d’imposition commun), c'est-à-dire des taux individualisés qui tiennent compte des revenus de chacun.

Etant donné la variation possible (hausse ou baisse) des revenus en cours d’année, une actualisation du taux d’imposition s’impose. Afin de respecter le barème d’imposition, le fisc effectuera une mise à jour en septembre 2019 en tenant compte des variations observées dans la déclaration de revenus de 2018 faite en mai 2019. Il est d’ailleurs prévu qu’une actualisation du taux sera effectuée tous les ans. Ainsi, si le contribuable paie plus qu’il ne doit, le fisc le rembourse. Dans le cas contraire, il est dans l’obligation de payer le solde d’impôt que le fisc lui réclame.

Il existe également ce que l’on appelle un taux neutre ou taux non personnalisé qu’il est possible d’appliquer si le contribuable ne désire pas communiquer à son employeur son niveau global de revenus. Il est également applicable pour les entrepreneurs débutant une activité.

En mai de cette année, un contribuable déclarant ses revenus en ligne pourra connaitre son futur taux de prélèvement à la source dès l’envoi de sa déclaration. Un contribuable remplissant un formulaire papier devra attendre l’avis d’imposition (août 2018) pour savoir à quel taux ses revenus seront imposés. Le taux d’imposition apparaitra à titre indicatif sur le bulletin de paie des salariés dès le mois d’octobre 2018, mais le prélèvement à la source ne commencera qu’au mois de janvier 2019.

Pour les travailleurs indépendants, leurs impôts sont payables sous forme d’acomptes mensuels ou trimestriels que le fisc calcule en se basant sur leurs revenus antérieurs. Tout changement conséquent du niveau de revenus est une raison valable pour une demande d’actualisation du montant des acomptes. Pour information, si les bénéfices de 2018 (année blanche) des travailleurs indépendants sont supérieurs à ceux des trois années précédentes, la différence est imposable. Toutefois, une restitution est possible (en 2020) si les bénéfices de 2019 sont plus importants que ceux de 2018.

Préfon : une campagne de sensibilisation auprès des jeunes agents de la fonction publique

- Le

- Écrit par Stephane Duvignol

Un dispositif spécialement conçu pour les fonctionnaires

Tous nos dossiers retraite

- Faire une simulation gratuite de votre retraite

- Le minimum vieillesse

- Chômage et retraite

- Prelevements des pensions retraite

- La pension de réversion

- A quel age pourrez vous partir à la retraite

- Retraite pour carrière longue

- Le cumul emploi retraite

- Retraite anticipée

- Relevé carrière

- Age retraite

- La retraite à l'étranger

- Le déficit du systeme de retraite français

Retraite anticipée pour les travailleurs handicapés dans la fonction publique

- Le

- Écrit par Stephane Duvignol

Conditions liées au handicap

- Le niveau de handicap éligible pour une retraite anticipée est passé de 80% à 50% depuis le 1er février 2014.

- La réforme de 2014 (décret n°2014-1702 du 30 décembre 2014, article 10) a supprimé depuis le 1er janvier 2016 le critère de la reconnaissance de la qualité de travailleur handicapé (RQTH).

- Depuis le 1er septembre 2017, tout travailleur handicapé ayant atteint un taux d'incapacité d'au moins 80 % et qui peut prétendre à un départ à la retraite anticipée mais qui ne dispose pas de tous les justificatifs de reconnaissance administrative d'incapacité, peut faire valider les périodes manquantes par une commission nationale comme le préconise le décret n° 2017-999 du 10 mai 2017.

Conditions liées à l’assurance vieillesse

Pour les personnes nées à partir de 1973 :

- Pour une retraite anticipée à 59 ans : 92 trimestres d’assurance totale depuis la reconnaissance du handicap dont 72 trimestres cotisés.

- Pour une retraite anticipée à 58 ans : 101 trimestres d’assurance totale depuis la reconnaissance du handicap dont 81 trimestres cotisés.

- Pour une retraite anticipée à 57 ans : 112 trimestres d’assurance totale depuis la reconnaissance du handicap dont 91 trimestres cotisés.

- Pour une retraite anticipée à 56 ans : 121 trimestres d’assurance totale depuis la reconnaissance du handicap dont 102 trimestres cotisés.

- Pour une retraite anticipée à 55 ans : 132 trimestres d’assurance totale depuis la reconnaissance du handicap dont 112 trimestres cotisés.

Démarches

Majoration du montant de la retraite anticipée

- Une pension de retraite pour un départ anticipé en raison d’un handicap ne subit pas de décote.

- Dans le cas où la pension est inférieure au montant du minimum contributif, elle est automatiquement alignée à ce montant et elle bénéficie également de la majoration.

- Depuis le mois de février 2014, une personne en situation de handicap (taux d’incapacité supérieur ou égal à 50%) a la possibilité de procéder à la liquidation de ses droits à la retraite à taux plein dès l’âge de 62 ans contre 65 ans auparavant.

Retraite anticipée d’un fonctionnaire en raison d’un enfant handicapé

Tous nos dossiers retraite

- Faire une simulation gratuite de votre retraite

- Le minimum vieillesse

- Chômage et retraite

- Prelevements des pensions retraite

- La pension de réversion

- A quel age pourrez vous partir à la retraite

- Retraite pour carrière longue

- Le cumul emploi retraite

- Retraite anticipée

- Relevé carrière

- Age retraite

- La retraite à l'étranger

- Le déficit du systeme de retraite français

Atténuer la hausse de 1,7 point de la CSG pour 100 000 couples de retraités modestes

- Le

- Écrit par Stephane Duvignol

Conscient des retombés de cette hausse pour les couples de retraités dont l’addition des deux pensions dépasse de quelques euros le seuil de revenu fiscal de référence, le gouvernement envisage une révision du dispositif pour 2019. Pour rappel, les seuils annuels sont de 14 404 euros pour une personne seule et de 22 051 euros pour un couple. Cette mesure se répercute ainsi sur le pouvoir d’achat d’environ 7,5 millions de séniors, soit 60% des retraités français. Comme l’a expliqué le Premier ministre Edouard Philippe sur RCM et BFM TV, une correction du dispositif dans la loi de finances 2019 est à envisager. Un mécanisme de lissage pourrait en effet atténuer le surcout de 1,7 point, à l’origine du grand mécontentement chez les plus de 65 ans. La mesure corrigée, si réforme il y aura, entrera en vigueur en 2019 en même temps que le prélèvement à la source de l’impôt sur le revenu. En bref, le gouvernement veut faire des concessions afin d’effacer la hausse pour les couples dont les revenus, une fois combinés, se trouvent juste au-dessus du seuil.

La baisse de la taxe d’habitation pour améliorer le pouvoir d’achat des retraités

La demi-part des veuves

Pour information, le dispositif fiscal « la demi-part pour les veuves » permet à une personne qui vient de perdre son époux ou sa femme de ne pas voir son impôt sur le revenu largement augmenter. L’ex-président de la République Nicolas Sarkozy a décidé de sa suppression en 2008, mais elle n’est entrée en vigueur qu’en 2014, durant le mandat de François Hollande.

Tous nos dossiers retraite

- Faire une simulation gratuite de votre retraite

- Le minimum vieillesse

- Chômage et retraite

- Prelevements des pensions retraite

- La pension de réversion

- A quel age pourrez vous partir à la retraite

- Retraite pour carrière longue

- Le cumul emploi retraite

- Retraite anticipée

- Relevé carrière

- Age retraite

- La retraite à l'étranger

- Le déficit du systeme de retraite français

Alignement des retraites : qui a le plus à perdre ?

- Le

- Écrit par Stephane Duvignol

Que dit l’étude de l’Ifrap ?

Divergence de point de vue avec le COR

Tous nos dossiers retraite

- Faire une simulation gratuite de votre retraite

- Le minimum vieillesse

- Chômage et retraite

- Prelevements des pensions retraite

- La pension de réversion

- A quel age pourrez vous partir à la retraite

- Retraite pour carrière longue

- Le cumul emploi retraite

- Retraite anticipée

- Relevé carrière

- Age retraite

- La retraite à l'étranger

- Le déficit du systeme de retraite français

Quels prélèvements pour vos pensions en 2018 ?

- Le

- Écrit par Stephane Duvignol

Cette hausse porte sur quels prélèvements au juste ?

Les prélèvements sociaux sont effectués sur la CSG, sur la CRDS (Contribution au Remboursement de la Dette Sociale) et sur la Contribution Additionnelle de Solidarité pour l’Autonomie (Casa). Mais ces prélèvements ne sont pas ponctionnés sur tous les retraités.

Il y a 3 critères dont il faut tenir compte :

- le Revenu Fiscal de Référence (RFR) qui est affiché sur le dernier avis d’imposition,

- le nombre de parts retenus pour le calcul de l’impôt,

- et la nature de la prestation.

Quelles sont les personnes susceptibles d’être exemptées de prélèvements ?

- sur l’ASPA (Allocation de Solidarité pour les Personnes Agées),

- sur ASPA (Allocations supplémentaires d’Invalidité),

- sur les pensions militaires d’invalidité et des victimes de guerres,

- sur la retraite des combattants,

- sur la majoration pour tierce personne.

Des taux de prélèvement réduits

Les taux de prélèvements sont toujours fixés par la caisse de retraite

Tous nos dossiers retraite

- Faire une simulation gratuite de votre retraite

- Le minimum vieillesse

- Chômage et retraite

- Prelevements des pensions retraite

- La pension de réversion

- A quel age pourrez vous partir à la retraite

- Retraite pour carrière longue

- Le cumul emploi retraite

- Retraite anticipée

- Relevé carrière

- Age retraite

- La retraite à l'étranger

- Le déficit du systeme de retraite français

Fortuneo Vie : les performances sont aux rendez-vous

- Le

- Écrit par Ludovic Herschlikovitz

Les bonnes performances de Fortuneo en 2017

Des mandats de gestion adaptés à chacun

Accessible à partir de seulement 1000 euros d’investissement, la nouvelle gestion de Fortuneo se décline donc en 3 profils bien distinct. Sous les conseils avisés de Federal Finance Gestion (une filiale d’Arkea), la banque propose à ses clients les moins téméraires un mandat modéré, de quoi leur permettre de gagner un peu plus qu’avec un fonds en euros classique tout en jouant la carte de la prudence.

Durant l’année 2017, ce mandat a accompli une performance de 2,81% nets. Le mandat équilibré, que Fortuneo propose avec le concours de DNCA Investments, convient aux souscripteurs prêts à prendre un peu plus de risque. Les risques restent maîtrisés, mais les souscripteurs s’en remettent alors aux fluctuations des marchés financiers. La performance réalisée l’année dernière par ce profil de mandat est de 7,62% nets. Enfin, pour ceux qui priorisent avant tout la hausse de leurs revenus, Fortuneo, en partenariat avec Allianz Global Investor, propose le mandat dynamique. Avec ce profil, les mandataires sont autorisés à saisir toutes les opportunités qui leur semblent favorables, avec le risque de perdre gros pour le souscripteur. Pour 2017, ce ne fut pas le cas, à en juger par la performance réalisée par ce profil qui se chiffre à 7,72% nets.

Les fonds en euros laissent peu à peu la place à la gestion sous mandat

On a pu le constater, la gestion sous mandat intéresse de plus en plus de clients et la baisse significative des taux des fonds en euros ne va pas inverser la tendance, loin s’en faut. Même en étant conscients qu’ils risquent de perdre une grande partie de leur capital, les souscripteurs font de plus en plus confiance aux mandataires (qui sont des experts dans le domaine) pour la gestion de leur contrat d’assurance-vie.

Petit historique de l’assurance-vie en ligne de Fortuneo

Baptisé Fortuneo Vie, le contrat d’assurance-vie en ligne de Fortuneo a vu le jour en 2001. Pour attirer les clients à souscrire cette assurance, la banque a fait l’effort de ne réclamer ni frais d’entrée ni frais de sortie ni frais sur versements ni frais d’arbitrages en ligne. Pour le mandat dynamique, Fortuneo Vie propose plus de 190 supports d’investissement. A noter que Fortuneo Vie s’est vu décerner 3 prix prestigieux en 2017 à savoir la première place du Grand Prix de l’assurance-vie, l’ Oscar du meilleur contrat d’assurance-vie internet et le Trophée d’or 2017 dans la catégorie « contrats internet ».

Les astuces et les pièges pour bien préparer votre retraite

- Le

- Écrit par Ludovic Herschlikovitz

Quels sont les pièges à éviter et les astuces pour préparer sereinement votre retraite ? Une question que de nombreux français se posent dans un contexte où l'épargne retraite complémentaire est loin de satisfaire tous les français tant la complexité des produits d'épargne pour la retraitre sont complexes. Le site Retraite.com a voulu apporter quelques conseils aux Français soucieux de se constituer une retraite complémentaire.

Les pièges à éviter pour préparer sereinement sa retraite

1- Se contenter de la retraite des régimes obligatoires

Pour les salariés (la majorité des français), le montant de la pension de retraite sera d’à peine 50%, beaucoup moins pour les Travailleurs non salariés.Il est donc essentiel de se constituer au plus tôt une retraite complémentaire.

De nombreuses solutions existent, mais certaines sont accessibles à une catégorie de travailleurs. AInsi, le contrat Madelin sera dédié aux travailleurs non salariés alors qu'une Préfon sera dédié aux fonctionnaires.

Ci-bas un bref panorama des principales solutions de retraite complémentaires.

- L'assurance vie : Ouvert à tous, c'est le placement préféré des français et véritable couteau suisse de l'épargne

- Le PERP : Ouvert à tous, il permet de mettre en place une épargne forcée dans le but d'optenir une rente à la retraite. Il apporte en outre un réel avantage pour les français qui sont soumis à l'impôt sur le revenu, avec la possibilité de déduire une partie de vos cotisations

- Le Contrat Madelin : Dédué aux travailleurs non salariés, il permet de se constituer une retraite complémentaire tout en déduisant tout ou partie des cotisations (jusqu'à 73 504 € déductibles)

- La Préfon : Dédiée aux fonctionnaires, son focntionnement est très proche du PERP.

- L’immobilier locatif : Idéal pour financer sa retraite à crédit tout en se constituant un patrimoine immobilier

2- S’y prendre à la dernière minute

Il est essentiel de préparer sa retraite complémentaire le plus tôt possible, même sur des petites sommes. L’idéal est de commencer à y réfléchir vers 40 ans.

3- Vérifier son RIS : "le Relevé de Situation Individuel »

Envoyé tous les 5 ans à partir de 35 ans, il vous permettra de vérifier votre relevé de carrière. Si votre carrière a été linéaire et que vous avez effectué votre parcours professionnel au sein de la même entreprise, il y a peu de chance de trouver des erreurs.

En revanche, pour les polypensionnés (ayant eu plusieurs employeurs ou plusieurs métiers), le risque d’erreur peut s’avérer important. Vérifiez la prise en compte de tous vos trimestres, de tous vos employeurs, des « jobs d’été », du service militaire ... autant d’erreurs qui peuvent être oubliés par votre caisse de retraite et qui rallongeront d’autant l’âge légal de votre retraite.

Les conseils et astuces pour préparer sa retraite

1- Etre propriétaire à la retraite.

Acheter sa résidence principale est la première étape de la préparation de la retraite, même si on n’en a pas toujours conscience lors de l’achat. Ainsi, vous n’aurez plus à payer de loyer ou à rembourser un crédit lorsque vous aurez cessé de travailler. Votre pension sera alors nette de toute charge en dehors de celles liées à l’entretien de votre bien.

2- Racheter des trimestres

Racheter des trimestres permet à l’assuré de partir en retraite plus tôt ou d’obtenir une retraite à taux plein avant l’âge nécessaire. Chaque assuré peut racheter jusqu’à 12 trimestres. Le coût dépendra de votre revenu annuel d’activité et de votre âge. Comptez environ 4000€ par trimestre à 60 ans. Ces versements sont cependant déductibles du revenu imposable. "Il est fortement conseillé de racheter des trimestres en fin de carrière lorsque vous connaissez précisément votre situation, vous éviterez alors de subir des changements législatifs», conseille le fondateur de retraite.com.

3- Se marier pour donner des droits à son conjoint

Les partenaires de Pacs et les concubins n’ont pas droit à la retraite de réversion versée au conjoint suite au décès de l’assuré. Pensez donc à concrétiser votre union par un mariage si vous souhaitez protéger votre conjoint.

4- Acquérir de l’immobilier locatif totalement à crédit.

En cette période de taux historiquement bas, l’immobilier locatif permet de préparer sa retraite sans effort d’épargne important. L’optimisation sera d’autant plus importante si vous êtes imposable car les dispositifs actuels permettent de défiscaliser une partie de votre impôt sur le revenu.

5- Optimiser le PERCO

Si vous faites partie des salariés ayant accès à un plan d’épargne retraite collective (PERCO) dans votre entreprise, saisissez l’opportunité d’y investir une partie de vos primes et versements volontaire qui seront abondés par votre employeur.

Passage à la retraite : les essentiels à savoir

- Le

- Écrit par Stephane Duvignol

La retraite : une période qui sonne la fin de tous les tracas liés à la vie professionnelle et le début des vacances permanentes. On l’aura compris, ceci n’est qu’une vision utopique de ce qu’est vraiment la retraite. Pour pouvoir profiter au mieux de cet « âge d’or », le futur retraité doit, alors qu’il n’a pas encore totalement levé le pied, s’informer sur ce dont il aura droit une fois qu’il aura définitivement arrêté. Et il a de quoi faire parce que les lois régissant la retraite n’ont eu de cesse de connaître des révisions ces dernières années. Pour faire court, il doit s’interroger sur 6 points : « Quand est-ce qu’on peut partir à la retraite ? », « Qu’entend-t-on par taux plein ? », « Est-ce que bénéficier d’un taux plein signifie toucher une pension de retraite maximale ? », « C’est quoi les trimestres cotisés et les trimestres assimilés ? », « Quelles sont les conséquences d’une décote ? » et « Que peut-on attendre d’une cotisation à différents régimes ? ».

L’âge de départ à la retraite

Le taux plein : le Graal des futurs retraités

Est-ce que bénéficier d’un taux plein signifie obtenir la meilleure pension ?

Distinguer les trimestres cotisés des trimestres assimilés

La décote : qu’est-ce que cela entraine ?

Que peut-on attendre d’une cotisation à différents régimes ?

Tous nos dossiers retraite

- Faire une simulation gratuite de votre retraite

- Le minimum vieillesse

- Chômage et retraite

- Prelevements des pensions retraite

- La pension de réversion

- A quel age pourrez vous partir à la retraite

- Retraite pour carrière longue

- Le cumul emploi retraite

- Retraite anticipée

- Relevé carrière

- Age retraite

- La retraite à l'étranger

- Le déficit du systeme de retraite français

La retraite progressive ou l’art de se retirer en douceur

- Le

- Écrit par Stephane Duvignol

Qui peut prétendre à la retraite progressive et sous quelles conditions ?

- Etre âgé de 60 ans soit deux ans avant le départ effectif à la retraite

- Totaliser 150 trimestres d’assurance : le salarié aspirant à une retraite progressive doit au moins comptabiliser 150 trimestres durant lesquelles il a cotisé.

Temps de travail réduit, salaire réduit

La retraite progressive pour les non salariés

La retraite progressive pour augmenter sa pension

Tous nos dossiers retraite

- Faire une simulation gratuite de votre retraite

- Le minimum vieillesse

- Chômage et retraite

- Prelevements des pensions retraite

- La pension de réversion

- A quel age pourrez vous partir à la retraite

- Retraite pour carrière longue

- Le cumul emploi retraite

- Retraite anticipée

- Relevé carrière

- Age retraite

- La retraite à l'étranger

- Le déficit du systeme de retraite français