Actualités

L'épargne retraite supplémentaire souscrite à titre individuel

- Le

- Écrit par Ludovic Herschlikovitz

Le Perp (Plan épargne retraite populaire)

Le Perp est un contrat individuel d’assurance ouvert à tous. Il permet à n’importe quel particulier d’épargner pour améliorer ses revenus à la retraite. Vous pouvez ouvrir un Perp auprès de l'organisme de votre choix (banque, compagnie d'assurance, mutuelle…). Vous pouvez déterminer librement le montant et la périodicité de vos versements.

Sauf cas de déblocages anticipés, l'épargne mobilisée est disponible au moment de la retraite sous forme de rente viagère dans la catégorie des pensions et retraites, ou sous forme de capital à hauteur de 20% de la valeur du contrat. Dans ce cas, vous pouvez choisir entre le système de quotient prévu pour les revenus exceptionnels et l'imposition au prélèvement de 7,5%.

À noter : Vous pouvez aussi débloquer l'épargne accumulée pour financer l'acquisition d’une résidence principale.

Le contrat Madelin

L’épargne retraite supplémentaire sous la forme dite « Loi Madelin » est réservée aux travailleurs indépendants et aux professions libérales. Si vous optez pour ce régime, vous devrez alimenter régulièrement votre contrat par des versements réguliers au minimum garanti. Vous pourrez augmenter dans la limite de quinze fois le versement initial.

À la retraite, le capital accumulé pendant votre carrière se transformera en rente viagère soumise à l'IR, selon les règles applicables aux pensions et retraites.

Il existe également une version du contrat Madelin pour les agriculteurs, dite "Madelin agricole", qui présente presque les mêmes caractéristiques.

Les contrats de retraite supplémentaire de type Prefon

Il s’agit des régimes de retraite facultatifs s’adressant aux fonctionnaires désirant compléter leurs revenus au moment de la retraite. La Prefon est la caisse nationale de prévoyance de la fonction publique. Elle s'adresse aux fonctionnaires des trois fonctions publiques (État, collectivités locales, hôpital). Elle leur propose plusieurs produits de protection sociale dont le produit d'épargne Prefon. Il fonctionne par capitalisation et par points. Si vous choisissez ce produit, vous pourrez débloquer votre épargne au moment de la retraite sous forme de rente viagère avec la possibilité de sortie en capital à hauteur de 20% du contrat. Le régime fiscal de ce produit est celui du Perp.

Faire une simulation des solutions retraite adaptées à votre profil

La réforme des retraites se concrétise

- Le

- Écrit par Ludovic Herschlikovitz

Les concertations autour de la réforme des retraites vont reprendre et les sujets les plus sensibles vont être abordés. Les polémiques autour de certaines mesures risquent de compliquer encore plus le travail du Haut-Commissariat à la réforme des retraites.

La réforme des retraites commence à prendre forme

Le gouvernement n’en démord pas, le régime de retraite actuel va disparaitre pour laisser place à un système universel par points. La réforme est actuellement en cours de concertation et les partenaires sociaux sont assez confiants quant à la prise en compte de leurs exigences. Une mise au point est prévue vers la mi-octobre afin d’avoir un premier aperçu de ce que seront les mesures à entreprendre pour la mise en place de cette réforme des retraites. Cette réunion plurilatérale résumera en quelque sorte les nombreuses séances de discussions qui se sont tenues entre le Haut-Commissariat à la réforme dirigé par Jean-Paul Delavoye et les organisations syndicales.Toutefois, il y a des points de désaccord sur lesquels les deux parties doivent encore se pencher, des sujets sensibles dont la résolution demandera plus de temps que prévu.

La mise en place progressive de ce système universel est un travail de titan que le gouvernement entend bien mener jusqu’au bout. Il faut cependant s’attendre à de la résistance puisqu’à priori certaines mesures risqueraient de désavantager un bon nombre de retraités. En effet, les pensions de retraite devraient, dans la globalité, baisser. Selon un haut responsable syndical, les fonctionnaires vont être les premiers à subir cette diminution. Même si les primes seront prises en compte lors du calcul de la pension, de nombreux retraités n’en profiteront pas puisque le niveau de ces primes est plutôt bas dans certaines professions (les enseignants par exemple).

Le devenir de la pension de réversion

L’harmonisation des règles en ce qui concerne la pension de réversion continue de diviser. Même si le gouvernement tente d’atténuer la polémique autour de cette prestation, les partenaires sociaux se méfient de la « réforme à enveloppe constante » annoncée par le haut-commissaire à la réforme des retraites Jean-Paul Delavoye. La pension de réversion est actuellement versée à près de 4,4 millions de retraités dont 89 % sont des femmes. Cette prestation représente environ 12 % des dépenses de retraite et environ 1,5 % du PIB, soit près de 36 milliards d’euros. Bien qu’il ne soit plus question de suppression, les syndicats craignent une harmonisation par le bas, une mesure qui risquerait de léser une part importante des bénéficiaires de ce dispositif. Le gouvernement veut tout remettre à plat pour changer un système qu’il juge complexe et inégalitaire, mais à quel prix ?

Le plus dur reste à faire

La suite des concertations prévue à la mi-octobre s’annonce compliquée, voire explosive pour le gouvernement. En effet, de nombreux sujets très sensibles doivent encore être abordés et les partenaires sociaux ne cachent pas leur scepticisme et leur crainte quant à l’éventualité de trouver un terrain d’entente « juste et paritaire ». L’exécutif quant à lui annonce un délai supplémentaire pour le traitement de ces sujets polémiques. En effet, les régimes spéciaux n’ont pas encore fait l’objet de concertation. Les discussions sur le régime spécial de la SNCF sont d’ailleurs très attendues.

Bref, la seule certitude en ce qui concerne cette réforme des retraites est la conservation de l’âge de départ à la retraite à 62 ans. Même si un système par points ne tient pas compte de la notion de durée, le gouvernement veut tout de même fixer un seuil à partir duquel il est légal de partir à la retraite. La pension d’un cotisant, partant à la retraite avant cet âge de référence,sera soumise à une décote.

Comprendre le prélèvement à la source

- Le

- Écrit par Ludovic Herschlikovitz

Le prélèvement à la source, une réalité dès le mois de janvier 2019

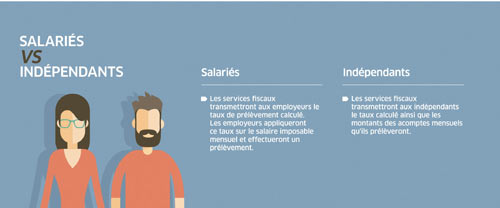

Le prélèvement à la source est désormais le mode de perception de l’impôt sur le revenu. À partir du mois de janvier 2019, les bulletins de paie des salariés afficheront une ligne supplémentaire consacrée à l’impôt prélevé à la source.

Principe du prélèvement à la source de l’impôt sur le revenu

Attention : le prélèvement à la source ne dispense pas les contribuables de la déclaration de revenus qui a lieu au printemps. Afin que le fisc puisse régulariser le solde de l’impôt en été de l’année N+1, les détails des revenus de l’année N doivent lui être communiqués. Ainsi, la déclaration de revenus de l’année N (à remplir au printemps N+1) permettra de déterminer le montant final de l’impôt de l’année N. Ce calcul est un moyen de savoir si le contribuable doit effectuer un paiement complémentaire (solde positif) ou si le fisc doit procéder à une restitution (solde négatif).

Toutefois, le versement d’un acompte de 60 % est, selon le Premier ministre Édouard Philippe, prévu à la mi-janvier de chaque année. Cette mesure (à soumettre au vote du Parlement fin septembre) est applicable à tout type de crédit et réduction d’impôt (investissement locatif, dons, services à la personne...).

Source : UFF

En bref, les salariés verront une ligne supplémentaire sur leur bulletin de paie correspondant au montant de l’impôt sur le revenu prélevé à la source.

Et pour les travailleurs non-salariés ?

Source : UFF

En outre, le mode d’imposition des gains générés par les placements et les produits d’épargne soumis à un prélèvement forfaitaire unique ne change pas. Tel est également le cas pour les plus-values immobilières et les bénéfices des auto-entrepreneurs dont l’impôt est réglé via un versement libératoire.

Qui sont les collecteurs de l'impôt ?

Les collecteurs ou les organismes payeurs sont entre autres les employeurs pour le prélèvement sur les salaires, les caisses de retraite pour les pensions et Pôle emploi pour les allocations chômage. Ces collecteurs ont donc pour mission de prélever l’impôt directement à la source.

Le taux de prélèvement à la source

Un taux neutre est également une option pour ceux qui ne souhaitent pas communiquer leur taux personnalisé à leur employeur. Bien que le taux de prélèvement soit la seule information transmise par le fisc aux collecteurs, un taux personnalisé peut servir d’indice pour déterminer à peu près le montant total des revenus d’un contribuable. Les salariés qui perçoivent d’autres revenus que leurs salaires peuvent ainsi opter pour un taux neutre. Ce taux non personnalisé n’est calculé que sur la base du salaire et non sur l’ensemble des revenus. Il incombe par la suite à l’administration fiscale de prélever le complément d’impôt sur le compte en banque du contribuable.

En bref, le taux de prélèvement à la source évolue au fur et à mesure que la situation personnelle du contribuable change. Ce dernier peut donc informer le fisc de tout changement dans sa vie (mariage, naissance, chômage, etc.) via son espace personnel sur le site des impôts.

Exonération

Toutefois, le prélèvement à la source ne tient pas compte des exonérations ponctuellement souvent obtenues via des crédits et réductions d’impôt, d’où la mise en place du système de restitution annoncé par le Premier ministre (acompte de 60 % à la mi-janvier et régularisation en été).

Impôt sur le revenu 2018

Pour éviter une double imposition aux contribuables en 2019, l’impôt sur le revenu de 2018 est annulé par le crédit d’impôt modernisation du recouvrement (CIMR). Il faut tout de même préciser que cette annulation ne concerne que les revenus non exceptionnels. Ainsi, les contribuables qui perçoivent des revenus exceptionnels cette année devront régler l’impôt y afférent en 2019.

Source : UFF

Revalorisation des retraites de 0,3% en 2019 et 2020

- Le

- Écrit par Ludovic Herschlikovitz

La désindexation des pensions de retraite soulève un tollé

Une faible revalorisation qui fait polémique

D’autres prestations telles que l’aide personnalisée au logement et les allocations familiales sont également concernées par cette piètre revalorisation que le ministre des Comptes Publics Gérald Darmanin qualifie pourtant de modérée. La baisse de la taxe d’habitation pour les retraités est selon monsieur le ministre un moyen de combler la perte de pouvoir d’achat. Bien qu’une modulation de la hausse selon le niveau de pension ait été avancée par certains élus, l’intention du gouvernement est de limiter cette progression à 0,3 %.

Un manque à gagner qui fait débat

Une hausse globale de 0,3 % ne leur permettra pas aux retraités de faire face à une inflation estimée à au moins 1,5 %.

Augmentation des cotisations aux régimes complémentaires en 2019

- Le

- Écrit par Ludovic Herschlikovitz

Les futurs retraités du secteur privé doivent s’attendre à une hausse de leurs cotisations aux régimes complémentaires sans pour autant espérer des points de retraite supplémentaires. La fusion des deux régimes AGIRC et ARRCO va en effet apporter de nombreux changements qui vont impacter sur le pouvoir d’achat des salariés.

La fusion des régimes complémentaires Agirc et Arrco modifie le taux de cotisation des affiliés

La fusion dès le 1er janvier 2019 des régimes complémentaires Agirc et Arrco résulte de la réforme votée en 2015. La mise en place d’un régime unique pour la retraite complémentaire des salariés du secteur privé n’est pas sans conséquence puisque l’uniformisation des règles va inévitablement modifier de nombreux points dont le niveau de cotisations des assurés. En effet, il faut s’attendre à une perte de pouvoir d’achat chez les cotisants puisqu’ils vont devoir payer plus sans obtenir des points de retraite supplémentaires.

En premier lieu, la fusion des deux régimes complémentaires (Agirc pour les cadres et Arrco pour les non-cadres) va entraîner une augmentation du taux d’appel. Pour rappel, le taux d’appel est un prélèvement supplémentaire que les régimes complémentaires effectuent afin d’assurer leur bon fonctionnent et couvrir certains de leurs besoins tels que la gestion courante ou la réduction du déficit. L’assuré doit ainsi s’acquitter d’un certain montant pour lequel il n’obtient pas de points de retraite. Depuis le 1er janvier 1995, ce taux d’appel est de 125% pour les deux régimes contre 110% (Arrco) et 103% (Agirc) en 1982. A partir du 1er janvier 2019, il sera de 127%, soit 27 points n’ouvrant pas de droit à la retraite pour l’assuré.

En second lieu, de la fusion des deux régimes va résulter une nouvelle répartition des taux de cotisation en ce qui concerne la tranche B Agirc (salaires entre 3 311 euros et 13 244 euros). Jusqu’alors, un cadre et un non-cadre percevant le même salaire n’ont pas le même taux de cotisation puisqu’ils sont affiliés à deux régimes différents. Le régime unique Agirc-Arrco apporte quelques ajustements pour l’uniformisation des règles. Ainsi, le taux de cotisation employé va passer de 38% à 40% tandis que le taux de cotisation employeur de 62% à 60%.

Enfin, de nouveaux dispositifs vont également impacter sur le niveau de cotisation des salariés du privé. En effet, la réforme des régimes complémentaires amène l’instauration de la Contribution d’Equilibre Technique ou CET et de la Contribution d’Equilibre Général ou CEG. Au taux de 0,35%, la CET concerne surtout les salariés dont les revenus dépassent les 3 331 euros mensuels. Quant à la CEG, elle va financer les charges générées par le passage à la retraite entre 62 et 67 ans.

En savoir plus sur la retraite

En savoir plus sur la retraite

- Faire une simulation gratuite de votre retraite

- Comparateur d'assurance vie

- A quel âge pourrez vous partir à la retraite

- Prélèvements des pensions retraite

- Les frais en assurance vie

- La fiscalité en assurance vie

- Calcul retraite par métiers

- Calcul retraite fonctionnaire

- La retraite à l'étranger

- Le minimum vieillesse

- La pension de réversion

- Retraite pour carrière longue

- Cumul emploi retraite

- Retraite anticipée

- Age retraite

En savoir plus sur l'assurance vie

- Les frais en assurance vie

- Flat tax et assurance vie

- La fiscalité en assurance vie

- Rachat d'un contrat d'assurance vie

- Demander une avance sur mon contrat d'assurance vie

- Transfert d'un contrat d'assurance vie

- Assurance vie ou PER pour préparer votre retraite ?

- Transférer une assurance vie vers un PER

- Les contrats d'assurance vie en Euro

- Les contrats d'assurance vie en unité de compte

- Les contrats Euro-croissance

- Les avantages de la gestion pilotée

- La gestion pilotée en assurance vie multisupport

- DSK-NSK : contrats d’assurance-vie en actions

- Succession et assurance vie

- Désigner un bénéficiaire en assurance vie

- Récupérer les fonds de l'assurance vie d'un proche en cas de décès

- Quelle garantie en cas de faillite de l'assureur : Le FGAP

Tous nos dossiers retraite

- Faire une simulation gratuite de votre retraite

- Le minimum vieillesse

- Chômage et retraite

- Prelevements des pensions retraite

- La pension de réversion

- A quel age pourrez vous partir à la retraite

- Retraite pour carrière longue

- Le cumul emploi retraite

- Retraite anticipée

- Relevé carrière

- Age retraite

- La retraite à l'étranger

- Le déficit du systeme de retraite français

Prévoir lance une grosse campagne de sensibilisation sur la dépendance

- Le

- Écrit par Ludovic Herschlikovitz

Perte d’autonomie : un défi collectif

Sujet majeur de l’actualité, la dépendance est devenue, au fil des années un enjeu de taille. Pour permettre aux personnes concernées d’améliorer leurs conditions de vie, la mobilisation doit être collective et publique (discussions sur le 5ème risque, lancement d’une grande consultation publique...). Les organisations privées, à commencer par les assureurs, ont également leur rôle à jouer.

C’est dans cette dynamique que PRÉVOIR, spécialiste de la protection des personnes, a développé sa nouvelle campagne de sensibilisation du grand public, autour d’une conviction : Pour rester chez soi, le plus longtemps possible, il faut anticiper et être accompagné.

D'illeurs, près de 9 Français sur 10 (87%) préfèrent rester à domicile en cas de dépendance (enquete Ifop-Adhap-services) : « Outre le bien-être et la liberté de rester dans son environnement familier, le maintien à domicile a deux atouts majeurs : la conservation de repères et de liens sociaux, ce qui est mieux pour l’équilibre de la personne, et aussi des frais de prise en charge moins importants qu’en établissement, ce qui n’est pas neutre pour une clientèle à revenus modestes. » précise Annie Dillard, Directrice marketing et communication de PRÉVOIR.

Symptomes de la dépendance

Troubles de la mémoire, douleurs articulaires, vision altérée, etc.: les symptômes liés à une perte d’autonomie sont nombreux et plus ou moins handicapants selon les personnes, leur ressenti personnel ou leur situation (seul ou en couple, entouré ou isolé, en milieu rural ou urbain...).

Un point essentiel à relever : il faut réagir vite pour ne pas faire d’une difficulté liée à l’âge le point de départ de l’isolement ou d’une dépendance plus importante. C’est pourquoi, il faut anticiper la perte d’autonomie liée au vieillissement et être accompagné à chaque étape.

C’est tout l’enjeu de la campagne de sensibilisation de PRÉVOIR, notamment articulée autour de solutions concrètes et pragmatiques :

- Des ateliers de sensibilisation au vieillissement, organisés pour les salariés. Objectif : permettre à tous de vivre, le temps de quelques instants, le quotidien d’une personne en perte d’autonomie (en simulant une perte d’audition, de préhension, de mobilité...) et ainsi être en capacité d’en parler en connaissance de cause avec les assurés et futurs assurés de Prévoir.

- La rencontre avec les particuliers, sur des salons dédiésaux séniors, dans toute la France.

- Un film pédagogique et ludique pour sensibiliser les personnes au risque de dépendance.

- Le lancement d’un nouveau produit d’assurance perted’autonomie, « Solution Maintien Autonomie » : couvrant à la fois la dépendance légère, partielle ou totale. Cette nouvelle solution propose à chaque assuré un accompagnement quoi qu’il arrive, dès le début du contrat, et des garanties et services à la carte permettant de prévenir la survenue de la perte d’autonomie, tels que des capitaux permettant d’améliorer le quotidien (en finançant par exemple des tapis antidérapants, des dispositifs lumineux anti- chutes, la motorisation d’un fauteuil roulant, etc.) et ainsi de vivre chez soi le plus longtemps possible.

- Une campagne de communication grand public.

- Des conseillers experts de la perte d’autonomie qui se déplacent au domicile de leurs clients, car la perte d’autonomie est un sujet intime qui nécessite une bonne connaissance des besoins et de la situation des personnes concernées.

L’application des nouvelles règles du régime universel de retraite

- Le

- Écrit par Ludovic Herschlikovitz

Les partenaires sociaux et le haut-commissariat à la réforme des retraites continuent de se pencher sur les différentes règles du régime universel à mettre en place. A priori, les actifs nés en 1963 seront les premiers retraités à bénéficier des nouvelles règles régissant le nouveau système.

La génération 1963, les premiers retraités du régime universel

Le haut-commissariat à la réforme des retraites utilise à bon escient le délai supplémentaire obtenu pour le bouclage du dossier sur le régime universel. Les séances de concertation avec les partenaires sociaux se poursuivent et ne vont se terminer qu’à la fin du mois de janvier de l’année prochaine. Les thèmes les plus « explosifs » sont actuellement sur la table. Vu l’enjeu, les parties en discussion ne souhaitent en aucun cas précipiter les choses. Les conclusions et les recommandations du haut-commissaire à la réforme Jean-Paul Delevoye ne seront donc livrées à l’exécutif qu’en avril ou en mai 2019.

Pour l’heure donc, les partenaires sociaux et le haut-commissariat à la réforme des retraites doivent se pencher entre autres sur le délai nécessaire aux Français pour se faire au nouveau système, le calcul et la conversion des droits à la retraite, la génération concernée par la réforme ou encore le cas des départs anticipés.

Dans le dossier de la réforme des retraites, il y a tout de même quelques certitudes telles que l’âge légal de départ à la retraite maintenu à 62 ans ou encore la non application des nouvelles règles aux séniors actuellement à la retraite.

Par ailleurs, Jean-Paul Delevoye a souligné l’importance d’une période de transition suffisamment longue afin que le passage vers le système universel se fasse sans encombre. En effet, un délai inférieur à 5 ans pourrait exposer le système à des bugs techniques et à des disfonctionnements en tout genre. Ainsi, il devrait y avoir 5 années d’intervalle entre l’entrée en vigueur de la loi sur le système à point universel et l’application des nouvelles règles. Concernant la date à prendre en compte pour le calcul des droits et celle pour l’application des nouvelles cotisations, les partenaires sociaux et le haut-commissariat à la réforme sont tombés d’accord sur la date de naissance pour la première et la date d’effet pour la seconde. Concrètement, la date de naissance du cotisant sera l’indicateur pris en considération pour connaitre la date d’application des nouvelles règles de calcul des droits à la retraite. Par ailleurs, l’entrée en vigueur des nouvelles règles (à priori le 1er janvier 2025) apportera un changement dans le montant des cotisations des assurés.

Solutions retraite par métiers

Une réforme pour les cotisants nés à partir de 1963

Si le calendrier actuel de la réforme de retraites se maintient, la loi sera effective en 2020 et le régime universel entrera en vigueur 5 ans après, c’est-à-dire en 2025. A priori, le délai de transition de 5 ans sera appliqué puisque la proposition d’une période de franchise plus longue a été rejetée lors des concertations tout comme celle de destiner le nouveau régime aux personnes entamant leur carrière professionnelle en 2025.

Ainsi, toutes les personnes en activité dès l’entrée en vigueur des nouvelles règles en 2025 seront concernées par tous les changements y afférents. C’est-à-dire que les actifs nés en 1963, atteignant à cette date l’âge minimum de départ à la retraite et souhaitant cesser leurs activités, verront les nouvelles règles s’appliquer au calcul de leurs pensions de retraite.

Par contre, le cas des actifs nés avant 1963 souhaitant continuer à travailler jusqu’à obtention d’une retraite à taux plein reste encore à discuter. Les partenaires sociaux et le haut-commissariat à la réforme des retraites doivent encore se pencher sur un régime dérogatoire puisqu’en théorie, ces actifs ne sont pas concernés par les nouvelles règles.

La retraite anticipée doit également faire l’objet d’une séance puisqu’actuellement, certains régimes spéciaux de retraite préconisent un départ à la retraite avant l’âge légal. De plus, le devenir du départ anticipé pour carrière longue ou pour travail pénible est un débat très attendu.

En savoir plus sur l'assurance vie

- Les frais en assurance vie

- Flat tax et assurance vie

- La fiscalité en assurance vie

- Rachat d'un contrat d'assurance vie

- Demander une avance sur mon contrat d'assurance vie

- Transfert d'un contrat d'assurance vie

- Assurance vie ou PER pour préparer votre retraite ?

- Transférer une assurance vie vers un PER

- Les contrats d'assurance vie en Euro

- Les contrats d'assurance vie en unité de compte

- Les contrats Euro-croissance

- Les avantages de la gestion pilotée

- La gestion pilotée en assurance vie multisupport

- DSK-NSK : contrats d’assurance-vie en actions

- Succession et assurance vie

- Désigner un bénéficiaire en assurance vie

- Récupérer les fonds de l'assurance vie d'un proche en cas de décès

- Quelle garantie en cas de faillite de l'assureur : Le FGAP

En savoir plus sur la retraite

- Faire une simulation gratuite de votre retraite

- Comparateur d'assurance vie

- A quel âge pourrez vous partir à la retraite

- Prélèvements des pensions retraite

- Les frais en assurance vie

- La fiscalité en assurance vie

- Calcul retraite par métiers

- Calcul retraite fonctionnaire

- La retraite à l'étranger

- Le minimum vieillesse

- La pension de réversion

- Retraite pour carrière longue

- Cumul emploi retraite

- Retraite anticipée

- Age retraite

Tous nos dossiers retraite

- Faire une simulation gratuite de votre retraite

- Le minimum vieillesse

- Chômage et retraite

- Prelevements des pensions retraite

- La pension de réversion

- A quel age pourrez vous partir à la retraite

- Retraite pour carrière longue

- Le cumul emploi retraite

- Retraite anticipée

- Relevé carrière

- Age retraite

- La retraite à l'étranger

- Le déficit du systeme de retraite français

Le rachat de crédit pour les retraités : une question de prévoyance

- Le

- Écrit par Ludovic Herschlikovitz

Le passage à la retraite est souvent l’occasion de s’intéresser à ses finances. Il est conseillé d’anticiper la baisse de revenus et de prévoir un ajustement des mensualités des différents crédits en cours de remboursement.

La retraite, comment l’anticiper ?

La retraite ou plutôt l’approche de la retraite est une période où bon nombre de Française se posent des questions. Cela est bien légitime puisque l’arrêt d’une activité salariale ou d’entrepreneur modifie considérablement les choses. Le changement de rythme est également l’occasion d’envisager de nouveaux projets. Se pose alors la question du budget et du financement.

Se pencher sur ses finances, c’est anticiper l’avenir. Pour cela, il est nécessaire de connaître ses postes de dépenses actuelles et de les adapter aux passages à la retraite. En effet, avec la cession d’une activité professionnelle, il faut s’attendre à ce que les revenus d’un ménage diminuent. Cela est particulièrement à prendre en compte si des emprunts sont toujours en cours.

Pour un crédit immobilier, le conseiller financier a calculé la mensualité en fonction des revenus de l’emprunteur ou des co-emprunteurs. Si le salaire d’une activité salariale permet de s’endetter sans dépasser la limite des 33 % de taux d’endettement, la donne peut changer avec le montant des pensions de retraites.

Traduction : une fois la retraite perçue, le poids des mensualités se fait davantage ressentir. Il est possible d’éviter de telles déconvenues en adaptant les mensualités avec le nouveau niveau de revenus d’un ménage à la retraite. Une opération bancaire en particulier vise un tel objectif : le regroupement de crédits.

Le rachat de crédit pour retraités ou préretraités

Plus communément appelé rachat de crédit par abus de langage, cette opération permet de regrouper plusieurs crédits en cours et donc une seule mensualité. Le montant de cette mensualité unique sera alors adapté avec les revenus. A l’approche d’un passage en retraite, le rachat de crédits peut donc être opportun pour un foyer.

Non, la retraite n’est pas significative d’inactivité totale puisque l’occasion de réaménager sa maison, d’acheter le camping-car qui faisait envie ou de profiter des pays où la météo est clémente. Le regroupement de crédits n’interdit pas d’envisager de nouveau projet. En effet, il est possible d’inclure le financement d’un nouveau projet.

Enfin, à l’occasion d’un rachat de prêt, il est possible de changer le contrat d’assurance de prêt, soit en vue de faire des économies soit pour se couvrir davantage. Car, l’âge avançant, les risques de soucisde santé se multiplie. Cette opération est donc un bon moyen pour faire le point sur ses finances dans leur globalité.

En savoir plus sur l'assurance vie

- Les frais en assurance vie

- Flat tax et assurance vie

- La fiscalité en assurance vie

- Rachat d'un contrat d'assurance vie

- Demander une avance sur mon contrat d'assurance vie

- Transfert d'un contrat d'assurance vie

- Assurance vie ou PER pour préparer votre retraite ?

- Transférer une assurance vie vers un PER

- Les contrats d'assurance vie en Euro

- Les contrats d'assurance vie en unité de compte

- Les contrats Euro-croissance

- Les avantages de la gestion pilotée

- La gestion pilotée en assurance vie multisupport

- DSK-NSK : contrats d’assurance-vie en actions

- Succession et assurance vie

- Désigner un bénéficiaire en assurance vie

- Récupérer les fonds de l'assurance vie d'un proche en cas de décès

- Quelle garantie en cas de faillite de l'assureur : Le FGAP

Tous nos dossiers retraite

- Faire une simulation gratuite de votre retraite

- Le minimum vieillesse

- Chômage et retraite

- Prelevements des pensions retraite

- La pension de réversion

- A quel age pourrez vous partir à la retraite

- Retraite pour carrière longue

- Le cumul emploi retraite

- Retraite anticipée

- Relevé carrière

- Age retraite

- La retraite à l'étranger

- Le déficit du systeme de retraite français

En savoir plus sur la retraite

- Faire une simulation gratuite de votre retraite

- Comparateur d'assurance vie

- A quel âge pourrez vous partir à la retraite

- Prélèvements des pensions retraite

- Les frais en assurance vie

- La fiscalité en assurance vie

- Calcul retraite par métiers

- Calcul retraite fonctionnaire

- La retraite à l'étranger

- Le minimum vieillesse

- La pension de réversion

- Retraite pour carrière longue

- Cumul emploi retraite

- Retraite anticipée

- Age retraite

Modifications du montant pour valider un trimestre de retraite

- Le

- Écrit par Ludovic Herschlikovitz

La revalorisation du Smic au 1er janvier 2019 augmente automatiquement le montant de la rémunération brute minimale pour la validation d’un trimestre de retraite. Ainsi, ce salaire minimum passe de 1 482 euros en 2018 à 1 504,50 euros cette année.

Hausse du salaire minimum pour la validation d’un trimestre en 2019

Le salaire minimum interprofessionnel de croissance (Smic) a été revalorisé de 1,5% au 1er janvier de cette année. Fixé à 9,88 euros en 2018, le Smic horaire brut est ainsi passé à 10,03 euros, soit 1521,22 euros le Smic mensuel (calcul basé sur une durée de travail de 35 heures par semaine).

Cette revalorisation, indexée sur l’inflation et la hausse des salaires, impacte automatiquement sur le montant du salaire minimum pour la validation d’un trimestre de retraite auprès de l’assurance vieillesse. Pour enregistrer un trimestre auprès de la CNAV, un cotisant doit percevoir 150 fois le Smic horaire. Ainsi, chaque tranche de salaire brut de 1 504,50 euros (10,03 euros x 150) permet à un salarié de valider un trimestre en 2019.

Pour valider les 4 trimestres, il suffit de percevoir 6 018 euros (4 x 1 504,50 euros). Il faut toutefois savoir que pour que l’année soit validée par l’assurance retraite, les 6 018 euros doivent être répartis. C’est-à-dire que le calcul des cotisations est basé sur le plafond mensuel de la sécurité sociale (PMSS) qui passe de 3 311 euros en 2018 à 3 377 euros en 2019 (plafond annuel 40 524 euros). Concrètement, la Cnav enregistre des salaires plafonnés et ne prend donc pas en compte le montant au-dessus du plafond.

Ainsi, un salaire brut de 6 500 euros permet amplement de valider 4 trimestres et donc l’année entière. Cependant, l’assurance vieillesse ne tient compte que de 3 377 euros pour la retraite, permettant de valider 2 trimestres. Quoi qu’il en soit, la validation des 4 trimestres peut être étalée sur deux mois pour un salaire supérieur ou égal au plafond.

Salaire validant un trimestre retraite

Le montant minimum des rémunérations permettant la validation des trimestres varie suivant l’année d’encaissement comme le montre le tableau suivant :

| Années | Salaire validant un trimestre |

| 2020 | 1522,50 € |

| 2019 | 1504,50 € |

| 2018 | 1482,00 € |

| 2017 | 1464,00 € |

| 2016 | 1450,50 € |

| 2015 | 1441,50 € |

| 2014 | 1429,50 € |

| 2013 | 1886,00 € |

| 2012 | 1844,00 € |

| 2011 | 1800,00 € |

| 2010 | 1772,00 € |

| 2009 | 1742,00 € |

| 2008 | 1.688,00 € |

| 2007 | 1.654,00 € |

| 2006 | 1.606,00 € |

| 2005 | 1.522,00 € |

| 2004 | 1.438,00 € |

| 2003 | 1.366,00 € |

| 2002 | 1.334,00 € |

| 2001 | 8.404,00 F |

| 2000 | 8.144,00 F |

Rachat de trimestres

La loi sur la prise en compte des années d’apprentissage pour les droits à la retraite est entrée en vigueur en 2014. Les cotisants ayant eu une période d’apprentissage entre le 1er juillet 1972 et le 31 décembre 2013 peuvent racheter en 2019 des trimestres non validés à un coût préférentiel de 1 349 euros. L’abattement qui s’applique aux apprentis est également valable pour les périodes d’activité exercées en tant qu’assistant maternel compris entre le 1er janvier 1975 et le 31 décembre 1990. La ristourne accordée pour les périodes d’apprentissage et d’activité en tant qu’assistant maternel s’avère très intéressante puisque les trimestres rachetés impactent non seulement sur le taux mais également sur la durée d’assurance pour la retraite de base.

En ce qui concerne les périodes de stage en entreprise dans le cadre du cursus scolaire ou universitaire effectuées à partir du 17 mars 2015, le rachat de trimestres est également possible. Deux mois de stage permet à un assuré de racheter un trimestre au prix de 405 euros. Il faut cependant souligner que l’intéressé ne peut racheter que deux trimestres et il doit en faire la demande dans les deux ans suivant son stage. En plus, les trimestres rachetés n’ont aucun impact sur le calcul du taux d’assurance et ils ne sont pas considérés comme étant des périodes cotisées.

Tous nos dossiers retraite

- Faire une simulation gratuite de votre retraite

- Le minimum vieillesse

- Chômage et retraite

- Prelevements des pensions retraite

- La pension de réversion

- A quel age pourrez vous partir à la retraite

- Retraite pour carrière longue

- Le cumul emploi retraite

- Retraite anticipée

- Relevé carrière

- Age retraite

- La retraite à l'étranger

- Le déficit du systeme de retraite français

En savoir plus sur la Loi Pacte

- Simulation gratuite des produits d'épargne de la loi PACTE pour votre retraite

- Tout comprendre sur la loi PACTE

- Faire de la loi PACTE un outils d'éparnge retraite attractif

- Assurance vie et loi PACTE pour plus de trensparence des contrats

- Loi PACTE et transfert des contrats d'assurance vie

- Souscrire un PERP ou un contrat Madelin avant la loi PACTE

En savoir plus sur l'âge de la retraite

- Calculer l'âge de votre retraite

- L'âge legal de la retraite

- Âge pivot dans la réforme des retraites : Les gagnants et les perdants

- L'age à taux plein pour sa retraite

- Prendre sa retraite à 60 ans

- Conditions pour prendre sa retraite anticipée

- Comprendre les trimestres retraite

- Réforme des retraites et âge pivot à 64 ans

- Préparer sa retraite entre 27 et 45 ans

- Préparer sa retraite entre 45 et 55 ans

- Préparer sa retraite entre 55 et 67 ans

Paiement de l’acompte de 60% aux bénéficiaires de crédits et réductions d’impôt

- Le

- Écrit par Ludovic Herschlikovitz

Le 15 janvier dernier, l’administration fiscale a procédé au virement de l’avance sur les crédits et réductions d’impôt. En effet, les bénéficiaires récurrents de ces avantages fiscaux ont reçu du Fisc un acompte de 60%. L’Etat a ainsi dépensé près de 5,5 milliards d’euros pour le paiement des avances.

Virement de l’avance sur crédits et réductions d’impôt par l’administration fiscale

Mardi dernier, près de 8,8 millions de foyers fiscaux ont reçu de l’administration fiscale un acompte au titre d’une avance sur les crédits et réductions d’impôt 2019 portant sur les revenus 2018. L’entrée en vigueur du prélèvement à la source modifie en effet la perception de ces avantages fiscaux. Comme annoncé par le Premier ministre Edouard Philippe en septembre dernier, le fisc a versé aux contribuables le 15 janvier passé un acompte de 60% au titre de leurs crédits et réductions d’impôt récurrents. Les sommes perçues par les bénéficiaires de cette avance varient en fonction de la nature des dépenses à l’origine des crédits et réductions d’impôt :

- Frais d’hébergement en EHPAD,

- Investissement locatif,

- Dons aux associations et ONG,

- Cotisations syndicales,

- Emploi à domicile

- Ou encore frais de garde d’enfants.

Pour rappel, le montant plancher pour la restitution d’impôt de créances fiscales est fixé à 8 euros. Ainsi, toute somme inférieure à ce seuil ne fait pas l’objet d’un remboursement par l’administration fiscale. Par ailleurs, les contribuables concernés par les acomptes ont reçu des virements émis soit par la Direction générale des Finances publiques (Dgfip), soit par la Direction régional des Finances publiques (Drfip) ou encore par la Direction départementale des Finances publiques (Ddfip).

Le Fisc a versé en moyenne 627 euros par bénéficiaire pour un coût total de 5,5 milliards d’euros.

La régularisation du solde se fera en juillet 2019 puisque l’administration fiscale ne connaitra les dépenses réellement réalisées par les contribuables et donc le montant exact du crédit ou de la réduction d’impôt qu’au printemps, lors de la déclaration de revenus 2018.

Remboursement de l'avantage lié à l'investissement locatif

Une moyenne de 2 380 euros pour les bénéficiaires d’avantage fiscal lié à l’investissement locatif. Plus de 516 000 foyers fiscaux ont reçu mardi dernier un acompte relatif à l’investissement locatif dont le montant moyen était de 2 380 euros. Comme le gouvernement l’avait décidé et annoncé en septembre 2018, les crédits et réduction d’impôt liés à l’immobilier locatif (Pinel, Censi-Bouvard, Duflot, Scellier, Girardin…) ont bel et bien fait l’objet d’une avance.

En général, les avantages fiscaux relatifs à ce type d’investissement sont plutôt conséquents, d’où la moyenne élevée de 2 380 euros des acomptes versés. L’Etat a ainsi dépensé 1,23 milliard d’euros pour couvrir les avantages fiscaux au titre de l’immobilier locatif.

Une part important de l’avance de trésorerie est liée à l’emploi à domicile

Le fisc a versé 633 euros en moyenne aux bénéficiaires de crédits et réductions d’impôt liés à l’emploi à domicile et aux services à la personne. Selon Gérald Darmanin, près de 4 millions de foyers fiscaux se sont partagés 46,5% de la somme totale allouée au versement des acomptes, soit 2,56 milliards d’euros. En revanche, la somme attribuée aux avances sur crédits et réductions d’impôt liés aux dons ne représente que 840 millions d’euros, soit près de 15% de la totalité de l’avance de trésorerie consentie par le gouvernement. Les bénéficiaires de ce type d’avantage sont par ailleurs les plus nombreux puisqu’ils sont au nombre de 6,35 millions.

| TYPE DE REDUCTION OU CREDIT D'IMPÔTS | NOMBRE DE FOYERS CONCERNÉS |

| Dons aux associations | 6,35 millions |

| Cotisations syndicales | 1,52 million |

| Emploi à domicile | 4,04 millions |

| Frais de garde d'enfants | 1,73 million |

| Dépenses d'accueil en EPHAD | 0,45 million |

| Investissement locatif | 0,51 million |

| Tous dispositifs confondus | 8,81 millions |

Bref, les foyers fiscaux concernés par cette avance doivent attendre la régularisation prévue au mois de juillet de cette année pour savoir s’ils doivent rembourser l’Etat (en cas de trop-perçu) ou si au contraire recevoir le solde de leur crédit d’impôt.

En savoir plus l'epargne retraite

- Faites une simulation gratuite des meilleures solutions d'épargne retraite

- Reforme de l'épargne retraite

- Qu'es ce que la loi PACTE

- Les principales solutions d'épargne retraite

- Assurance vie

- Le PER individuel

- Le PER Collectif

- Prefon

- Loi Madelin

- PERP

- Défiscalisation immobilière

- Immobilier et retraite

- LMP et LMNP

- Viager

- Les solutions de retraite individuelles

- Les solutions de retraite collectives

En savoir plus sur l'assurance vie

- Les frais en assurance vie

- Flat tax et assurance vie

- La fiscalité en assurance vie

- Rachat d'un contrat d'assurance vie

- Demander une avance sur mon contrat d'assurance vie

- Transfert d'un contrat d'assurance vie

- Assurance vie ou PER pour préparer votre retraite ?

- Transférer une assurance vie vers un PER

- Les contrats d'assurance vie en Euro

- Les contrats d'assurance vie en unité de compte

- Les contrats Euro-croissance

- Les avantages de la gestion pilotée

- La gestion pilotée en assurance vie multisupport

- DSK-NSK : contrats d’assurance-vie en actions

- Succession et assurance vie

- Désigner un bénéficiaire en assurance vie

- Récupérer les fonds de l'assurance vie d'un proche en cas de décès

- Quelle garantie en cas de faillite de l'assureur : Le FGAP

Lancement du prélèvement à la source de l’impôt sur les pensions de retraite

- Le

- Écrit par Ludovic Herschlikovitz

Le premier prélèvement à la source de l’impôt sur le revenu a été réalisé au début de ce mois de janvier pour les pensions de retraite. Les retraités français ont donc constaté une diminution de leurs revenus, une baisse correspondant au taux d’imposition qui leur a été communiqué par l’administration fiscale l’année dernière.

Prélèvement à la source, la machine est en marche

Le nouveau système de prélèvement de l’impôt sur le revenu est désormais en vigueur. La première ponction a eu lieu au début de ce mois de janvier pour les retraités français.

Le prélèvement à la source sur les retraites complémentaires a eu lieu de 2 janvier. Les bénéficiaires d’une retraite de base ont quant à eux constaté la retenue le 9 janvier. L’été dernier, les retraités ont pris connaissance de leur taux d’imposition, déterminé à partir de leur déclaration de revenus de 2017 faite en mai 2018. Il peut s’agir d’un taux personnalisé, d’un taux neutre ou encore d’un taux nul. En effet, les retraités disposant en 2018 de revenus ne dépassant pas les 25 400 euros sont exonérés d’impôt en 2019.

Un grand nombre de retraités se posent encore des questions sur le fonctionnement de ce prélèvement à la source et sur ses règles d’application. La première information à retenir est que la collecte de l’impôt sur le revenu incombe dorénavant à la Caisse nationale d’assurance vieillesse (Cnav) pour le régime général et au régime Agirc-Arrco pour la retraite complémentaire.

Quant à l’administration fiscale, elle a pour mission de calculer le taux d’imposition de chaque contribuable en se basant sur la pension de retraite, les revenus annexes et les parts familiales.

Un couple de retraités qui souhaitent disposer chacun d’un taux individualisé peut en faire la demande auprès de l’administration fiscale. En effet, cette dernière détermine un taux personnalisé pour les deux conjoints en cas d’imposition commune. Pour une meilleure répartition de la charge fiscale, chaque conjoint peut disposer d’un taux correspondant à son niveau de revenus. Par contre, cette individualisation du taux d’imposition n’a aucun impact sur le taux global d’imposition du foyer.

En outre, un passage à la retraite entraine inévitablement une baisse des revenus. Le nouveau pensionné doit alors mettre à jour son taux d’imposition en se rendant sur le site de l’administration fiscale. Cette dernière procède dans les trois mois au calcul d’un nouveau taux correspondant à la pension perçue par le jeune retraité. Pour rappel, un actif exonéré d’impôt devient en principe un retraité non imposable.

Prélèvement à la source de l’IR sur les pensions du régime général

Le prélèvement à la source de l’impôt sur le revenu, en vigueur depuis le début de l’année 2019, peut donner du fil à retordre aux retraités français qui risquent de ne rien comprendre aux pensions du régime général perçues le 9 janvier dernier.

En effet, 14,1 millions de retraités ont reçu leurs pensions de base et près de 6,3 millions d’entre eux ont vu leurs retraites diminuées de l’impôt sur le revenu comme l’avait prévu le calendrier de l’administration fiscale.

Cependant, les pensionnés ne disposent pas de moyen pour vérifier le calcul effectué par les caisses de retraite pour le prélèvement de l’impôt. De ce fait, ils peuvent être tentés de calculer eux-mêmes l’impôt dû en se basant sur leur taux personnalisé ou sur le taux neutre. Malheureusement, le montant obtenu ne correspondra pas à la baisse constatée. En effet, l’impôt sur le revenu est prélevé non pas sur la pension nette mais sur le montant net fiscal. Ce dernier est le montant net avant impôt augmenté entre autres de la partie de la CSG non déductible du revenu imposable.

Sur le site de l’assurance vieillesse, ce type d’information n’est pas disponible sur l’espace personnel des retraités. Pour connaitre le montant de ce « net imposable » donc, les retraités doivent faire preuve de patience puisque l’administration ne le communique qu’une fois tous les ans.

Pour obtenir de plus amples informations sur ce premier prélèvement à la source de l’impôt sur le revenu, les retraités peuvent appeler l’administration qui doit déjà s’attendre à un grand nombre d’appels. Contacter l’administration est en effet le seul moyen pour les pensionnés de savoir pourquoi le montant de leur impôt est plus important que ce qu’ils pensaient.

Application du taux de prélèvement à la source : les retraités veulent comprendre

Depuis ce mois de janvier 2019, les retraités français perçoivent leurs pensions diminuées de l’impôt sur le revenu puisque le prélèvement à la source est désormais en vigueur. Les caisses de retraite ont ainsi procédé aux calculs et ont versé ce mercredi 9 janvier les pensions de retraite des 14,1 millions de retraités du régime général.

Par ailleurs, les retraites complémentaires ont été perçues le 3 janvier. Les pensionnés qui ont calculé le montant de leur impôt sur le revenu sur la base de leur pension nette payée et du taux (personnalisé ou neutre) fourni par l’administration fiscale durant l’été 2018, ont eu une mauvaise surprise. En effet, le résultat obtenu par la multiplication de ces deux éléments est inférieur à l’impôt réellement prélevé sur les retraites. Cette différence s’explique par l’application du taux d’imposition au montant net imposable, une somme plus importante que la pension nette avant impôt puisqu’elle intègre une part des cotisations sociales non déductibles (une partie de la CSG entre autres).

Pour l’heure, les retraités du régime de base ne peuvent pas vérifier les calculs ni connaitre ce net fiscal dont le montant n’est communiqué par l’administration qu’une fois par an. Contrairement aux retraites complémentaires en effet, le site de l’assurance vieillesse ne fournit pas cette information à ses affiliés via leur espace personnel. Etant donné le nombre d’appels reçus par les organismes en charge du paiement des pensions complémentaires, la Cnav envisage de mettre à disposition des retraités le montant de cette retraite imposable via leur espace personnel au plus tard le 30 de ce mois de janvier. Jusqu’à ce que cette information soit disponible, l’administration continuera à fournir une assistance téléphonique aux pensionnés.

Retraite perçue d’un autre pays que la France

Dans le cas d’un retraité domicilié en France mais percevant une pension étrangère, le prélèvement de l’impôt se fait sous forme d’acompte mensuel ou trimestriel. En effet, l’impôt sur le revenu n’est pas ponctionné à la source comme tel est le cas pour les pensions françaises de base et complémentaires. Cet acompte au titre d’une retraite étrangère peut être modifié sur le site impots.gouv.fr si les revenus du contribuable diffèrent d’une période à une autre.

En savoir plus sur l'assurance vie

- Les frais en assurance vie

- Flat tax et assurance vie

- La fiscalité en assurance vie

- Rachat d'un contrat d'assurance vie

- Demander une avance sur mon contrat d'assurance vie

- Transfert d'un contrat d'assurance vie

- Assurance vie ou PER pour préparer votre retraite ?

- Transférer une assurance vie vers un PER

- Les contrats d'assurance vie en Euro

- Les contrats d'assurance vie en unité de compte

- Les contrats Euro-croissance

- Les avantages de la gestion pilotée

- La gestion pilotée en assurance vie multisupport

- DSK-NSK : contrats d’assurance-vie en actions

- Succession et assurance vie

- Désigner un bénéficiaire en assurance vie

- Récupérer les fonds de l'assurance vie d'un proche en cas de décès

- Quelle garantie en cas de faillite de l'assureur : Le FGAP

En savoir plus sur la retraite

- Faire une simulation gratuite de votre retraite

- Comparateur d'assurance vie

- A quel âge pourrez vous partir à la retraite

- Prélèvements des pensions retraite

- Les frais en assurance vie

- La fiscalité en assurance vie

- Calcul retraite par métiers

- Calcul retraite fonctionnaire

- La retraite à l'étranger

- Le minimum vieillesse

- La pension de réversion

- Retraite pour carrière longue

- Cumul emploi retraite

- Retraite anticipée

- Age retraite

Premier prélèvement à la source pour les pensions de retraite

- Le

- Écrit par Ludovic Herschlikovitz

Depuis ce mois de janvier 2019, l’impôt sur le revenu sera prélevé à la source. Ainsi, les pensions perçues par les retraités sont diminuées de l’impôt correspondant pour les personnes assujetties. Toutes les pensions de retraite sont-elles concernées par cette première ponction ?

Pension de retraite et prélèvement à la source

Le prélèvement à la source entre en vigueur et les retraités se demandent quand aura lieu la première ponction. Rappellons que la pension du régime de base est versée aux pensionnés à terme échu tandis que les retraites complémentaires sont perçues à terme à échoir. Concrètement, le versement de la retraite de base réalisé par la Cnav ou la Carsat correspond à la pension du mois précédent. Ainsi, la somme perçue en ce mois de janvier 2019 est versée au titre de la pension de retraite du mois de décembre 2018. Contrairement à la retraite de base du régime général, la pension de retraite complémentaire virée au début du mois de janvier 2019 correspond à la somme due au titre de ce même mois.

Principe du paiement de l'impôit sur les pensions de retraite

En principe, le premier prélèvement de l’impôt à la source concerne toutes les pensions de retraite perçues en janvier qu’elles soient payées à terme échu ou à terme à échoir. Le virement des retraites complémentaires intervient au tout début du mois tandis que celui des retraites de base est aux alentours du 9 du mois. Les retraités du régime général vont donc s’acquitter en janvier d’un impôt prélevé sur leurs pensions du mois de décembre 2018.

La Cnav a cependant précisé que toute pension perçue au cours d’une année donnée entre dans la déclaration de revenu de cette même année.

Ainsi, le virement de la pension de base en janvier 2019 au titre du mois de décembre 2018 entrera dans la déclaration de revenu de l’année fiscale 2019.

Tous nos dossiers retraite

- Faire une simulation gratuite de votre retraite

- Le minimum vieillesse

- Chômage et retraite

- Prelevements des pensions retraite

- La pension de réversion

- A quel age pourrez vous partir à la retraite

- Retraite pour carrière longue

- Le cumul emploi retraite

- Retraite anticipée

- Relevé carrière

- Age retraite

- La retraite à l'étranger

- Le déficit du systeme de retraite français

En savoir plus l'epargne retraite

- Faites une simulation gratuite des meilleures solutions d'épargne retraite

- Reforme de l'épargne retraite

- Qu'es ce que la loi PACTE

- Les principales solutions d'épargne retraite

- Assurance vie

- Le PER individuel

- Le PER Collectif

- Prefon

- Loi Madelin

- PERP

- Défiscalisation immobilière

- Immobilier et retraite

- LMP et LMNP

- Viager

- Les solutions de retraite individuelles

- Les solutions de retraite collectives

Baisse de la CSG pour les retraités : Qui est concerné ?

- Le

- Écrit par Ludovic Herschlikovitz

Annulation de la hausse de la CSG pour les pensions de retraite de moins de 2 000 euros

Le Président de la République Emmanuel Macron a annoncé fin décembre l’annulation de la dernière hausse de la CSG pour les retraités qui perçoivent moins de 2 000 euros par mois. Ainsi, leur taux de CSG passera de 8,3% à 6,6% pour cette année 2019. Afin de déterminer les bénéficiaires de cette mesure fiscale, l’administration prend en compte le revenu fiscal de référence (RFR) et le nombre de part familiale.

Cette mesure ajoute à la liste des taux de CSG appliqués aux revenus des retraités un taux intermédiaire de 6,6%. Après l’augmentation de 1,7 point en effet, les retraités étaient soumis à une CSG de 0% (exonération), de 3,8% (taux réduit) et de 8% (taux plein) suivant leur niveau de revenu.

Selon les seuils présentés par le secrétaire d’État auprès du ministre des Comptes publics Olivier Dussopt devant le Sénat pour qu’une personne seule puisse revenir à un taux de CSG de 6,6% en 2019, les seuil sont les suivants :

- Pour une personne seule : Un RFR (revenu fiscal de référence) doit être compris entre 14 548 euros et 22 580 euros

- Pour un couple : un RFR se situé entre 22 316 euros et 34 600 euros.

Tous les seuil des taux de CSG 2019

Métropole : Taux de la CSG 2019 en fonction du Revenu fiscal de référence (RFR) 2017

| Revenu fiscal de reference 2017 | Augmentation de l'assiette par quart de part supplementaire | Augmentation de l'assiette par demi-part supplementaire | ||

| Personne seule | Couple (marié ou pacsé) | |||

| Exonération | De 1 à 11 128 € | De 1 à 17 070 € | 1 486 € | 2 971 € |

| Taux réduit (3,8%) | De 11 129 à 14 548 € | De 17 071 à 22 316 € | 1 942 € | 3 884 € |

| Taux médian (6,6%) | De 14 549 à 22 580 € | De 22 317 à 34 636 € | 3 014 € | 6 028 € |

| Taux normal (8,3%) | Plus de 22 580 € | Plus de 34 636 € | 3 014 € | 6 028 € |

Martinique, Guadeloupe et Réunion : Taux de la CSG 2019 en fonction du Revenu fiscal de référence (RFR) 2017

| Revenu fiscal de reference 2017 | Augmentation de l'assiette par quart de part supplementaire | Augmentation de l'assiette par demi-part supplementaire | ||

| Personne seule | Couple (marié ou pacsé) | |||

| Exonération | De 1 à 13 167 € | De 1 à 19 406 | 1 486 € | 2 971 € |

| Taux réduit (3,8%) | De 13 168 à 15 915 € | De 19 407 à 24 070 € | 1 942 € | 3 884 € |

| Taux médian (6,6%) | De 15 915 à 22 580 € | De 24 071 à 34 636 € | 3 014 € | 6 028 € |

| Taux normal (8,3%) | Plus de 22 580 € | Plus de 34 636 € | 3 014 € | 6 028 € |

Pour les deux premiers quarts de part supplémentaire, l’augmentation du plafond est de 1 634 € au lieu de 1 486 €. C’est-à-dire que le plafond augmente de 3 268 € pour le premier demi-part supplémentaire.

Guyane : Taux de la CSG 2019 en fonction du Revenu fiscal de référence (RFR) 2017

| Revenu fiscal de reference 2017 | Augmentation de l'assiette par quart de part supplementaire | Augmentation de l'assiette par demi-part supplementaire | ||

| Personne seule | Couple (marié ou pacsé) | |||

| Exonération | De 1 à 13 768 € | De 1 à 20 156 | 1 486 € | 2 971 € |

| Taux réduit (3,8%) | De 13 769 à 16 672 | De 20 157 à 25 023 € | 1 942 € | 3 884 € |

| Taux médian (6,6%) | De 16 673 à 22 580 € | De 25 024 à 34 636 € | 3 014 € | 6 028 € |

| Taux normal (8,3%) | Plus de 22 580 € | Plus de 34 636 € | 3 014 € | 6 028 € |

Pour les deux premiers quarts de part supplémentaire, l’augmentation du plafond est de 1 708,5 € au lieu de 1 486 €. C’est-à-dire que le plafond augmente de 3 417 € pour le premier demi-part supplémentaire.

Au delà du seuil prévu, la CSG restera à 8,3%

Un RFR dépassant 22 580 euros pour une personne seule et 34 600 euros pour un couple est soumis au taux maximal de 8,3% à une exception près. En effet, environ 300 000 retraités disposent d’un revenu qui vacille d’une année sur l’autre autour de ces plafonds. Pour que ces personnes soient soumises à un taux de CSG de 8,3%, leur RFR doit dépasser les seuils fixés durant deux années consécutives. Le premier ministre Edouard Philippe a annoncé cette mesure en septembre dernier.

Une annulation attendue au mois de mai au plus tard

Les retraités qui vont bénéficier de cette annulation de la hausse de la CSG doivent attendre quelques mois avant de constater une augmentation de leur pension nette.

Bien que le retour au taux de 6,6% soit accordé au titre de l’année 2019, les pensionnés concernés verront leurs pensions diminuées d’une CSG à taux plein les premiers mois. Il faut cependant préciser qu’un remboursement rétroactif au titre de ces mois devrait être fait au mois de mai au plus tard. En effet, l’Assemblée nationale a voté le 20 décembre dernier un amendement pourtant sur le versement en mai 2019 des pensions soumises au taux intermédiaire de 6,6%.

Sur le plan technique, l’annulation de la hausse n’est pas une mince affaire pour les 42 caisses de retraites de l’assurance vieillesse, d’où la nécessité d’un délai plus ou moins long pour son application. Avant la vote à l’Assemblée nationale d’ailleurs, l’exécutif avait annoncé une période de transition beaucoup plus importante en raison de la complexité des calculs. Le cabinet du premier ministre pensait en effet que l’actualisation des pensions nettes se ferait au plus tard au mois de juillet. Les retraités assujettis au taux de 6,6% pour l’année 2019 n’attendront donc pas l’été pour être remboursés.

A titre d'exemple, si un bénéficiaire de cette annulation, avec une pension brute de 1 700 euros, paie durant les 4 premiers mois de l’année 2019 une CSG au taux de 8.3%, 115,6 euros devront lui être restitués (soit 28,9 euros par mois pendant 4 mois).

L’année 2019 réserve aux retraités des changements importants tels que le prélèvement à la source en vigueur dès le début de l’année, la revalorisation de 0,3% des pensions de retraite non indexée à l’inflation ou encore le retour à l’ancien taux de la CSG pour les revenus de moins de 2 000 euros. Il faut préciser cependant que les pensionnés ne disposent d’aucun document pour un suivi régulier de la variation de leur retraite. Pour obtenir les renseignements qui leur sont nécessaires, ils doivent prendre contact avec leur caisse de retraite ou bien visiter la plateforme en ligne.

Remboursement de la CSG, quel impact ?

Le remboursement du « trop prélevé » pour les retraités assujettis au taux de CSG de 6,6 % après l’annulation de la hausse de 1,7 point est en cours de préparation. Les bénéficiaires de cette baisse apprécient le geste, mais espèrent plus de la part de l’État.

Près de 3,8 millions de retraités concernés par le remboursement de la CSG

D’ici quelques jours, le trop-perçu de CSG depuis le mois de janvier sur les pensions de retraite de près 3,8 millions de retraités fera l’objet d’un remboursement. En effet, le Président de la République Emmanuel Macron a annulé en décembre dernier la hausse de 1,7 point de la CSG pour les retraités dont le revenu mensuel est compris entre 1 200 et 2000 euros. Cette disposition est effective depuis le début de l’année 2019, mais la CSG prélevée jusqu’à présent est restée au taux de 8,3 %. Pour respecter l’application d’un taux de 6,6 %, le trop-perçu de janvier à avril va être remboursé par virement bancaire aux retraités concernés.

Pour les pensionnés concernés, ce remboursement est une bonne nouvelle dans la mesure où la revalorisation de la retraite pour cette année 2019 (0,3 %) est loin de couvrir la perte de pouvoir d’achat engendrée par l’inflation (entre 1,5 et 2 %). Beaucoup de couples de retraités témoignent en effet que s’en sortir avec près de 34 000 euros de revenu n’est pas une mince affaire et une baisse des charges aussi infime soit-elle est toujours la bienvenue. Les retraités avec un RFR sensiblement supérieur aux plafonds (22 580 € pour une personne seule et 34 636 euros pour un couple) se demandent quant à eux s’ils vont devoir supporter une CSG au taux majoré de 8,3 %.

Les retraités à faible pension espèrent plus du gouvernement

Cet effort consenti par le Président de la République Emmanuel Macron n’est visiblement pas suffisant pour les retraités qui demandent une augmentation de leur pension proportionnellement à la hausse des prix. Les séniors ne cachent pas leur mécontentement envers l’exécutif qui reste selon eux impassible face à la baisse récurrente de leur pouvoir d’achat. Ils attendent du gouvernement l’abandon de la revalorisation au taux fixe de 0,3 % pour 2020 au profit d’une indexation des pensions à l’inflation.

Tous nos dossiers retraite

- Faire une simulation gratuite de votre retraite

- Le minimum vieillesse

- Chômage et retraite

- Prelevements des pensions retraite

- La pension de réversion

- A quel age pourrez vous partir à la retraite

- Retraite pour carrière longue

- Le cumul emploi retraite

- Retraite anticipée

- Relevé carrière

- Age retraite

- La retraite à l'étranger

- Le déficit du systeme de retraite français

En savoir plus sur le calcul de votre retraite

- Simulation gratuite de votre retraite

- Calcul retraite des salariés du secteur privé

- Calcul retraite des salariés cadres

- Calcul retraite des fonctionnaires

- Calcul des prelevements des pensions retraite

- Simulation de retraite

- Calcul retraite par metiers

Préparer sa retraite

En savoir plus sur la retraite

- Faire une simulation gratuite de votre retraite

- Comparateur d'assurance vie

- A quel âge pourrez vous partir à la retraite

- Prélèvements des pensions retraite

- Les frais en assurance vie

- La fiscalité en assurance vie

- Calcul retraite par métiers

- Calcul retraite fonctionnaire

- La retraite à l'étranger

- Le minimum vieillesse

- La pension de réversion

- Retraite pour carrière longue

- Cumul emploi retraite

- Retraite anticipée

- Age retraite

Les premières règles sur la réforme universelle des retraites se précisent

- Le

- Écrit par Ludovic Herschlikovitz

Les partenaires sociaux et le haut-commissariat à la réforme des retraites continuent de se pencher sur les différentes règles du régime universel à mettre en place. A priori, les actifs nés en 1963 seront les premiers retraités à bénéficier des nouvelles règles régissant le nouveau système.

La génération 1963, les premiers retraités du régime universel

Le haut-commissariat à la réforme des retraites utilise à bon escient le délai supplémentaire obtenu pour le bouclage du dossier sur le régime universel. Les séances de concertation avec les partenaires sociaux se poursuivent et ne vont se terminer qu’à la fin du mois de janvier de l’année prochaine. Les thèmes les plus « explosifs » sont actuellement sur la table. Vu l’enjeu, les parties en discussion ne souhaitent en aucun cas précipiter les choses. Les conclusions et les recommandations du haut-commissaire à la réforme Jean-Paul Delevoye ne seront donc livrées à l’exécutif qu’en avril ou en mai 2019.

Pour l’heure donc, les partenaires sociaux et le haut-commissariat à la réforme des retraites doivent se pencher entre autres sur le délai nécessaire aux Français pour se faire au nouveau système, le calcul et la conversion des droits à la retraite, la génération concernée par la réforme ou encore le cas des départs anticipés. Dans le dossier de la réforme des retraites, il y a tout de même quelques certitudes telles que l’âge légal de départ à la retraite maintenu à 62 ans ou encore la non application des nouvelles règles aux séniors actuellement à la retraite.

Par ailleurs, Jean-Paul Delevoye a souligné l’importance d’une période de transition suffisamment longue afin que le passage vers le système universel se fasse sans encombre. En effet, un délai inférieur à 5 ans pourrait exposer le système à des bugs techniques et à des disfonctionnements en tout genre. Ainsi, il devrait y avoir 5 années d’intervalle entre l’entrée en vigueur de la loi sur le système à point universel et l’application des nouvelles règles.

Concernant la date à prendre en compte pour le calcul des droits et celle pour l’application des nouvelles cotisations, les partenaires sociaux et le haut-commissariat à la réforme sont tombés d’accord sur la date de naissance pour la première et la date d’effet pour la seconde. Concrètement, la date de naissance du cotisant sera l’indicateur pris en considération pour connaitre la date d’application des nouvelles règles de calcul des droits à la retraite. Par ailleurs, l’entrée en vigueur des nouvelles règles (à priori le 1er janvier 2025) apportera un changement dans le montant des cotisations des assurés.

Solutions retraite par métiers

Une réforme pour les cotisants nés à partir de 1963

Si le calendrier actuel de la réforme de retraites se maintient, la loi sera effective en 2020 et le régime universel entrera en vigueur 5 ans après, c’est-à-dire en 2025. A priori, le délai de transition de 5 ans sera appliqué puisque la proposition d’une période de franchise plus longue a été rejetée lors des concertations tout comme celle de destiner le nouveau régime aux personnes entamant leur carrière professionnelle en 2025.

Ainsi, toutes les personnes en activité dès l’entrée en vigueur des nouvelles règles en 2025 seront concernées par tous les changements y afférents. C’est-à-dire que les actifs nés en 1963, atteignant à cette date l’âge minimum de départ à la retraite et souhaitant cesser leurs activités, verront les nouvelles règles s’appliquer au calcul de leurs pensions de retraite.

En revanche, le cas des actifs nés avant 1963 souhaitant continuer à travailler jusqu’à obtention d’une retraite à taux plein reste encore à discuter. Les partenaires sociaux et le haut-commissariat à la réforme des retraites doivent encore se pencher sur un régime dérogatoire puisqu’en théorie, ces actifs ne sont pas concernés par les nouvelles règles.

La retraite anticipée doit également faire l’objet d’une séance puisqu’actuellement, certains régimes spéciaux de retraite préconisent un départ à la retraite avant l’âge légal. De plus,le devenir du départ anticipé pour carrière longue ou pour travail pénible est un débat très attendu.

En savoir plus l'epargne retraite

- Faites une simulation gratuite des meilleures solutions d'épargne retraite

- Reforme de l'épargne retraite

- Qu'es ce que la loi PACTE

- Les principales solutions d'épargne retraite

- Assurance vie

- Le PER individuel

- Le PER Collectif

- Prefon

- Loi Madelin

- PERP

- Défiscalisation immobilière

- Immobilier et retraite

- LMP et LMNP

- Viager

- Les solutions de retraite individuelles

- Les solutions de retraite collectives

Tous nos dossiers retraite

- Faire une simulation gratuite de votre retraite

- Le minimum vieillesse

- Chômage et retraite

- Prelevements des pensions retraite

- La pension de réversion

- A quel age pourrez vous partir à la retraite

- Retraite pour carrière longue

- Le cumul emploi retraite

- Retraite anticipée

- Relevé carrière

- Age retraite

- La retraite à l'étranger

- Le déficit du systeme de retraite français

Des cotisations retraite plus élevées en 2019

- Le

- Écrit par Ludovic Herschlikovitz

La fusion des deux régimes de retraite complémentaire Agirc et Arrco entraine la hausse des taux de cotisations en 2019. Elle apporte également la création de deux nouvelles contributions pour remplacer les cotisations pour remplacer les cotisations AGFF et CET.

Retraite complémentaire : hausse des cotisations dès le 1er janvier 2019

La fusion des régimes de retraite complémentaire Agirc et Arrco, en vigueur au 1er janvier 2019, apporte de nombreux changements dont l’augmentation des cotisations. La mise en place de ce régime unique implique l’application des mêmes taux de cotisations pour tous les affiliés quel que soit leur statut (non-cadre ou cadre).

Près de 18 millions de salariés dans le secteur privé sont concernés par cette harmonisation des règles. La retraite complémentaire Agirc-Arrco est un régime par répartition et par points dont les principes généraux ne diffèrent pas de celles des deux anciens régimes. Servant de ressources aux retraités du privé, les cotisations des affiliés vont leur permettre d’amasser des points de retraite.

Les salariés du privé doivent donc s’attendre à une baisse de leur pouvoir d’achat puisque les cotisations de la retraite complémentaire vont inévitablement augmentées. D’ailleurs, la part de la cotisation qui n’ouvre pas droit à des points de retraite sera également plus importante.

Taux de cotisation Arrco et Agirc 2018

| Non cadres (Arrco) | Cadres (Arrco) | Cadres (Agirc) | |||

| Base | Tranche 1 | Tranche 2 | Tranche A | Tranche B | Tranche C |

| Taux Global | 7,75% | 20,25% | 7,75% | 20,55 % | 20,55% |

| Part salariale | 3,10% | 8,10% | 3,10% | 7,80 % | variable |

| Part patronale | 4,65% | 12,15% | 4,65% | 12,75 % | variable |

L’assiette des cotisations par tranches étant :

| Non cadres (Arrco) | Cadres (Arrco) | Cadres (Agirc) | ||

| Tranche 1 | Tranche 2 | Tranche A | Tranche B | Tranche C |

| Dans la limite du plafond de la Sécurité sociale | Dans la limite du plafond de la Sécurité sociale | Dans la limite du plafond de la Sécurité sociale | Entre 1 et 4 fois le plafond de la Sécurité sociale | Entre 4 et 8 fois le plafond de la Sécurité sociale |

| De 1 € à 3 311 € mensuel | De 3 311 € à 9 933 € mensuel | De 1 € à 3 311 € mensuel | De 3 311 € à 13 244 € mensuel | De 13 244 € à 26 488 € mensuel |

Taux de cotisation Arrco et Agirc 2019

| Base | Tranche1 | Tranche2 |

| Taux global | 7,87 % | 21,59% |

| Part salariale | 3,15 % | 8,64% |

| Part patronale | 4,72 % | 12,95% |

L’Assiette des cotisations par tranches étant :

| Tranche 1 | Tranche 2 |

| Dans la limite du plafond de la Sécurité sociale | Entre 1 et 8 fois le plafond de la Sécurité sociale |

| De 1 € à 3 377 €* mensuel | De 3 377 € à 27 016 € mensuel |

Bon à savoir :

*La commission des comptes de la sécurité sociale (CCSS) recommande une augmentation de 2% du plafond mensuel de la sécurité sociale (PMSS) en 2019 par rapport à celui de 2018 (3 311 + 2% de 3 311 = 3 377 €). Il incombe au gouvernement de fixer le nouveau plafond et il peut ou pas prendre en compte la préconisation de la CCSS.

Contribution d’équilibre général (CEG) et Contribution d’équilibre technique (CET)

Les cotisations AGFF (Association pour le financement du fonds de financement de l’Agirc et de l’Arrco), CET (Contribution d’équilibre temporaire) et GMP (garantie minimale de points) vont disparaitre avec la fusion des deux régimes de retraite complémentaire au 1er janvier 2019 pour laisser place à deux nouvelles contributions :- Contribution d’équilibre général (CEG) : qui s’applique à tous les salariés sans exception.

- Contribution d’équilibre technique (CET) : due uniquement par les salariés dont le salaire dépasse le plafond de la Sécurité sociale.

Pour rappel, la CEG et la nouvelle CET sont à la charge des cotisants sans que ses derniers n’obtiennent des points de retraite supplémentaires.

En savoir plus sur le calcul de votre retraite

- Simulation gratuite de votre retraite

- Calcul retraite des salariés du secteur privé

- Calcul retraite des salariés cadres

- Calcul retraite des fonctionnaires

- Calcul des prelevements des pensions retraite

- Simulation de retraite

- Calcul retraite par metiers

Préparer sa retraite

En savoir plus l'epargne retraite

- Faites une simulation gratuite des meilleures solutions d'épargne retraite

- Reforme de l'épargne retraite

- Qu'es ce que la loi PACTE

- Les principales solutions d'épargne retraite

- Assurance vie

- Le PER individuel

- Le PER Collectif

- Prefon

- Loi Madelin

- PERP

- Défiscalisation immobilière

- Immobilier et retraite

- LMP et LMNP

- Viager

- Les solutions de retraite individuelles

- Les solutions de retraite collectives

Anticiper le passage à la retraite

- Le

- Écrit par Ludovic Herschlikovitz

La retraite : une nouvelle vie qui commence

Pour bien préparer la retraite, il faut prendre en compte différents aspects de la vie (financier, social, familial, etc.). Si certains actifs ont hâte de profiter de cette pause bien méritée, d’autres ne cachent pas leurs inquiétudes sur ce qui les attend réellement.

Il faut noter en effet que l’accroissement de l’espérance de vie promet aux séniors une retraite deux à trois fois plus longue qu’il y a 50 ou 60 ans. En moyenne, la retraite représente pour les femmes françaises environ un tiers de leur vie et pour les hommes près d’un quart ! Avec les progrès de la médecine, cette espérance de vie va continuer à augmenter. De ce fait, il est primordial pour les futurs retraités de l’anticiper.

Partir à la retraite signifie pour un grand nombre d’actifs laisser derrière eux une grande partie de leur existence, plus de la moitié pour être exact. Quitter ce monde de travail devenu familier peut être déroutant voire même angoissant notamment sur le plan social. En effet, la cessation d’activité marque une rupture risquant fortement d’amener la solitude, l’ennui et la dépression dans la vie des nouveaux retraités. Afin d’éviter un passage à vide qui risque de s’éterniser, il faut se préparer à la retraite plusieurs années avant qu’elle n’arrive.

Des retraités très actifs

Bien que la retraite soit une période de repos, il est primordial de bien la structurer. C’est le moment de réaliser des projets de vie remis à plus tard à cause de la carrière professionnelle. Coupés des liens tissés dans le cadre professionnel, le risque de s’isoler et de se couper du monde extérieur n’est pas à exclure. Pour l’éviter, il faut prévoir des activités, se consacrer à une passion ou encore rejoindre des clubs. Le laisser aller est la pire des méthodes pour une retraite agréable et sereine. Selon le psychiatre et gériatre attaché à l’hôpital de la Pitié-Salpêtrière Olivier de Ladoucette, les trois vertus pour bien vieillir sont la curiosité intellectuelle, l’exercice physique et la convivialité. De ce fait, une retraite dynamique passe par les hobbies. La retraite est sans aucun doute le meilleur moment de vivre de nouvelles expériences. Il y a suffisamment d’activités culturelles, sportives et intellectuelles même pour les plus exigeants. Ces loisirs sont également les meilleures occasions pour tisser de nouveaux liens sociaux. Il est vrai que la retraite est l’occasion de se consacrer un peu plus à la famille, aux enfants et aux petits-enfants. Cependant, réserver du temps aux relations extérieures est plus que nécessaire.Se préparer à bien vivre la retraite

La retraite est souvent une affaire de couple, les partenaires doivent se préparer à ce passage obligé. Il n’est pas rare que les deux conjoints envisagent la retraite différemment. Il est important dans ce cas d’en parler bien avant l’arrivée de ce moment de répit. La divergence d’opinion et d’aspiration pour cette nouvelle vie peut en effet être source de séparation. Avoir des centres d’intérêt différents ne doit cependant pas être un frein pour une retraite heureuse. En effet, un travail d’introspection et d’anticipation permet de se préparer à toutes les éventualités.

En outre, pour bien vivre sa retraite, il faut disposer de moyens suffisants. Sur le plan financier en effet, le passage à la retraite implique forcément une baisse du pouvoir d’achat. Afin de prévenir cette perte, de nombreuses solutions existent. En commençant à économiser tôt, l’effort d’épargne n’est pas trop important.

A éviter au passage à la retraite

La retraite est une période de liberté durant laquelle les ex-actifs peuvent se consacrer à tout ce qui les passionne. Il faut cependant rester réaliste dans ses projets pour éviter toute désillusion. Il est important de se poser les bonnes questions et de ne pas prendre des décisions trop radicales pouvant être source de regret.

En bref, en prenant le temps de bien y penser, les incertitudes et les inquiétudes des futurs retraités s’estompent au fur et à mesure que le départ à la retraite approche. Certes, il s’agit d’un passage délicat, mais un bon travail d’anticipation permet d’atténuer les appréhensions.

Solutions retraite par métiers

{module142}

En savoir plus l'epargne retraite

- Faites une simulation gratuite des meilleures solutions d'épargne retraite

- Reforme de l'épargne retraite