Janvier 2023

Calendrier des pensions Agirc Arrco 2023

- Le

- Écrit par Stephane Duvignol

L’Agirc-Arrco a publié le calendrier des versements pour 2023. L’organisme de retraite complémentaire continue à verser les pensions en début de chaque mois, mais attention, selon le lieu de résidence ou le montant de la retraite, le paiement mensuel n’est pas systématique.

Précisions sur le calendrier des versements de l’Agirc-Arrco

Si l’Agirc-Arrco verse toujours les pensions en début de mois, c’est avec quelques nuances sur les jours. En effet, il faut prendre en compte les week-ends et les jours fériés qui peuvent décaler le paiement.

- Ainsi, pour les mois de février, mars, juin, août, septembre et décembre, le versement sera bien effectif au 1er de chaque mois.

- En revanche, le paiement est effectué le 2 du mois pour janvier, mai, octobre et novembre, et le 3 du mois pour avril et juillet.

Les cas particuliers

Comme expliqué précédemment, il existe des situations particulières qui peuvent induire des modifications de la date de versement.

L’Agirc-Arrco distingue trois cas particuliers :

- Les retraités qui ont décidé de s’expatrier en dehors de France (outre-mer compris) et de l’Union européenne pour profiter de leur retraite et qui ne disposent plus de compte bancaire en France. Le versement des pensions s’effectue alors tous les trois mois. Toutefois, il est possible d’effectuer une demande pour pouvoir être payé tous les mois. Cependant, après une demande de paiement mensuel, cette décision est définitive.

- Les retraités dont le montant de la retraite est faible. Pour ceux dont le montant de la retraite est compris entre 100 et 200 points, le versement des pensions de l’Agirc-Arrco ne se fait qu’annuellement. Cela est valable pour les résidents comme pour les expatriés.

- Les retraités qui ont une retraite très faible. Ces derniers peuvent demander le versement en une seule fois si le montant de leur retraite est inférieur ou égal à 100 points. On parle alors de capital unique. Ce dernier est calculé en multipliant le montant brut annuel de la retraite par un coefficient qui dépend de l’âge du bénéficiaire au jour de son départ à la retraite.

En savoir plus sur le calcul de votre retraite

En savoir plus sur le calcul de votre retraite

- Simulation gratuite de votre retraite

- Calcul retraite des salariés du secteur privé

- Calcul retraite des salariés cadres

- Calcul retraite des fonctionnaires

- Calcul des prelevements des pensions retraite

- Simulation de retraite

- Calcul retraite par metiers

Préparer sa retraite

Assurance vie EasyVie : Un rendement de 1,60% à 3,20% en 2022

- Le

- Écrit par Ludovic Herschlikovitz

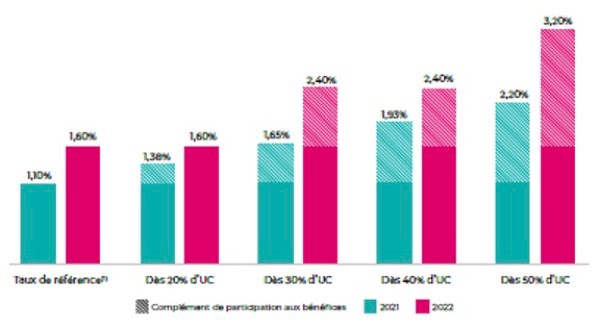

Une performance nette de 1,60% à 3,20% en 2022

La performance nette de frais du fonds EASYVIE Euros en 2022 a été de 1,60% à 3,20% (contre de 1,10% à 2,20% en 2021)

La participation aux bénéfices de l’année 2022 est en hausse sur votre support en euros !

Améliorez également votre taux de participation aux bénéfices grâce au Bonus euros 2023 ! Découvrez le règlement de l’offre sur le site EasyBourse. Au regard de l’environnement économique et de la hausse de l’inflation, CNP Assurances augmente significativement par rapport à 2021, le taux de participation aux bénéfices de référence(1) servi sur le support en euros au titre de l’ensemble de l’année 2022. Ainsi, sur le support en euros EASYVIE EUROS, CNP Assurances propose un taux de participation aux bénéfices de référence de 1,60 % (Taux après prélèvement des frais sur encours et hors prélèvements sociaux).

Dès que la proportion de supports en unités de compte (UC) a dépassé en moyenne 50 % de l’encours, un complément de participation aux bénéfices de + 1,60 % a été attribué, permettant ainsi d’atteindre une participation aux bénéfices de 3,20 %.

Complément de participation aux bénéfices pour 2022

Performances du contrat d'assurance vie Easyvie avec bonus UC

Caractéristiques du contrat EasyVie

Un contrat innovant

Le contrat propose un support en euros dédié, « EASYVIE Euros », qui a été revalorisé entre 1,60% et 3,20% en 2022*. (Taux de participation aux bénéfices global net de frais sur encours brut de prélèvements sociaux, selon l’éventuelle majoration attribuée au titre de l’offre « Complément de participation aux bénéfices »)

* Les performances passées ne préjugent pas des performances futures.

Le contrat est gérable à 100% en ligne (1), de la souscription jusqu'au rachat total à travers une plateforme très intuitive et l’accès à des conseillers en ligne.

Un contrat accessible dès 1000 €

Pour souscrire au contrat EasyVie, un versement minimum de 1 000 € est demandé. Des versements ponctuels ou programmés sont accessibles à partir de 50 euros.

Des rachats partiels dès 250 €

Les rachats partiels sont possibles dès 250 €, voire 150 € quand ils sont programmés sous réserve de conserver sur son contrat 750 € minimum.

Des frais très bas

Le contrat d'assurance vie d'EasyBourse propose des frais très compétitifs parmi les plus bas du marché, et n’a rien à envier à ses concurrents en ligne :

- 0€ de frais d'entrée(2)

- 0% de frais de versements

- 0% de frais d'arbitrages à l’initiative du souscripteur

- 0% de frais de sortie.

- des frais sur encours qui sont dégressifs(3) en fonction d’une valeur de référence dont le calcul est précisé dans les conditions générales EasyVie.

(1) Selon les conditions et limites définies dans les Conditions Générales d’Utilisation des services en ligne assurance vie.

(2) Hors frais spécifiques aux SCPI.

Les 5 contrats d'assurance-vie sélectionnés par Retraite.com

| Courtier/Contrat | Performances 2024* |

Offre promotionnelle** | Demande de documentation |

| Entre 2,5 % et 19,6 % * |

Jusqu'à 2000€ offerts** |

||

| 3,5 %* 100 % sécurisé en fonds Euros |

|||

| Jusqu'à 4,10 %* sous conditions |

Jusqu'à 1000 € offerts** |

En savoir plus | |

| 3,00 %* | Bonus +1,10 %** |

Ensavoir plus | |

|

3.00%* | En savoir plus |

* Taux net de frais de gestion, hors prélèvements sociaux et fiscaux

**Offres sous conditions à valider sur la page de l'assureur/courtier

En savoir plus sur l'assurance vie

- Les frais en assurance vie

- Flat tax et assurance vie

- La fiscalité en assurance vie

- Rachat d'un contrat d'assurance vie

- Demander une avance sur mon contrat d'assurance vie

- Transfert d'un contrat d'assurance vie

- Assurance vie ou PER pour préparer votre retraite ?

- Transférer une assurance vie vers un PER

- Les contrats d'assurance vie en Euro

- Les contrats d'assurance vie en unité de compte

- Les contrats Euro-croissance

- Les avantages de la gestion pilotée

- La gestion pilotée en assurance vie multisupport

- DSK-NSK : contrats d’assurance-vie en actions

- Succession et assurance vie

- Désigner un bénéficiaire en assurance vie

- Récupérer les fonds de l'assurance vie d'un proche en cas de décès

- Quelle garantie en cas de faillite de l'assureur : Le FGAP

Soyez acteur de votre dossier retraite, ne le subissez pas !

- Le

- Écrit par Ludovic Herschlikovitz

Préparer sa retraite est un moment de vie important et pas toujours simple à apprehender. Retraite.com a interviewé Marilyn Vilardebo, présidente et fondatrice du cabinet de conseils retraite Origami & Co. Pour la présidente du Cabinet, la seule question à laquelle vous devez répondre est : à quel moment est-il le plus judicieux de bénéficier de mes droits ?

Prendre sa retraite, c’est d’abord encaisser ce qui vous est dû

Il est alors vivement recommandé de prendre en main son dossier à partir de 45-50 ans. D’une part, pour vérifier au fil du temps qu’on a bien conservé tous ses documents et pouvoir être en mesure de les réclamer, mais aussi vérifier l’enregistrement de sa carrière par le biais de son relevé de carrière mis à disposition sur le site info-retraite.

D’autre part, cela permet de se préparer au quand ? Combien ? Comment ? et d’élaborer d’éventuelles stratégies comme comparer plusieurs scénarii de revenus ou de statuts par exemple pour décider en tout connaissance de cause.

Le choix de votre fin de carrière

La retraite n’est pas un couperet parce qu’il existe une règlementation foisonnante avec de nombreux dispositifs. Pour les actionner, encore faut-il les connaitre : qu’est-ce que la retraite progressive ?, ai-je intérêt à racheter des trimestres ?, puis-je régulariser mes arriérés de cotisations ?, dans quelles conditions pourrai-je cumuler emploi et retraite ?

On perçoit sa retraite durant 25 ans en moyenne, alors négliger ces étapes peut s’avérer très couteux. Prenons par exemple, une personne qui n’a pas vérifié sa carrière et s’aperçoit quelques mois avant son âge légal qu’il lui manque des trimestres, elle devra redoubler d’effort pour s’assurer que le rachat de trimestres lui faisant atteindre son taux plein sera réalisé dans les temps car les délais des caisses peuvent être pharaoniques et pendant ce temps-là, chaque mois qui passe est un mois de pension de perdu ! Autre exemple : ne pas avoir déclenché ses retraites à son âge légal (62 ans aujourd’hui) parce que vous pensiez être à taux minoré et vous apercevoir qu’en fait, il vous manquait des trimestres et vous auriez pu liquider il y a plusieurs mois déjà…

En conclusion, plus vous anticiperez, plus vous pourrez choisir en toute connaissance de cause et vivrez cette étape de vie comme un nouveau départ.

En savoir plus sur le calcul de votre retraite

- Simulation gratuite de votre retraite

- Calcul retraite des salariés du secteur privé

- Calcul retraite des salariés cadres

- Calcul retraite des fonctionnaires

- Calcul des prelevements des pensions retraite

- Simulation de retraite

- Calcul retraite par metiers

Préparer sa retraite