Les enseignants qui ont suivi leur formation dans les années 1980 et 1990 ont touché une allocation pendant une durée maximale de deux ans. La somme ainsi perçue, d’un montant allant de 30 000 francs à 50 000 francs par an, devait leur permettre de valider huit trimestres de retraite supplémentaires afin de remplir plus tôt les conditions d’accès au taux plein. Après plusieurs années d’attente, la décision est tombée : seule la moitié de cette allocation sera prise en compte.

Les deux années d’allocation versées aux enseignants formés durant les décennies 1980 et 1990 auraient dû leur rapporter huit trimestres de retraite supplémentaires, permettant un départ à taux plein plus précoce. Le coup de pouce est non négligeable, puisque l’éligibilité à une pension sans décote est soumise à des conditions strictes, d’âge et de durée de cotisation.

Pour rappel, avec la réforme des retraites, il faut désormais comptabiliser 172 trimestres pour bénéficier d'une retraite à taux plein.

Mais jusqu’à présent, la mesure n’avait pu être appliquée, faute de décret détaillant ses modalités dans le calcul de la retraite. « Un texte devrait être publié "avant la fin de l’année" pour formaliser cet engagement », c’est ce que le ministère de la Transformation et de la Fonction publiques a annoncé au média Capital.

Malheureusement pour les enseignants concernés, le ministère a précisé que « l’allocation ne sera comptabilisée qu’à hauteur de 50 % de la période de perception ». Cela signifie qu’ils ne gagneront que quatre trimestres supplémentaires au lieu de huit pour leurs deux années de formation. Ludovic Lerat, de l’Unsa enseignants, a tenu à relativiser cette réduction de l’avantage promis, estimant que « la moitié n’est déjà pas négligeable ».

Tous ne partagent cependant pas son avis. Certains observateurs parlent d’un « coup de rabot imposé par Bercy », d’autres soutiennent que « cette demi-récompense ne va satisfaire personne »

Olivier Rietmann, sénateur Les Républicains de la Haute-Saône, se montre particulièrement critique, lui qui se bat depuis des mois pour que soient complétés comme prévu les droits à la retraite de ces enseignants. Il dénonce « une arnaque d’État » et rappelle qu’« à l’époque, lorsque les pouvoirs publics avaient lancé un appel aux étudiants pour venir grossir les rangs de l’Éducation nationale, ces derniers avaient répondu présents ».

Trente ans plus tard, la promesse qui les a en partie motivés n’est pas totalement tenue. Et cela alors que la réforme, en repoussant l’âge légal de départ à la retraite, va compliquer davantage le bénéfice d’une retraite à taux plein pour de nombreux travailleurs français.

Les enseignants formés dans les années 1980-1990 ont reçu une allocation devant leur permettre de valider huit trimestres de retraite. L’État a finalement décidé de ne leur en accorder que quatre et annonce un décret d’application d’ici à la fin d’année, malgré les nombreuses critiques soulevées par cette décision.

Principales mesures de la réforme des retraitesÂge de départ à la retraite avec la RéformeSpécificités de la réforme

Principales mesures de la réforme des retraitesÂge de départ à la retraite avec la RéformeSpécificités de la réforme

Après les recettes le 18 octobre, le volet dépenses du budget pour 2024 a fait l’objet d’un 49-3 le 7 novembre. Le gouvernement a retenu cinq amendements additionnels portés par différents groupes parlementaires. Certains des ajouts intégrés à cette nouvelle version du projet de loi de Finances affectent le portefeuille des ménages. Retour sur les 5 principales mesures concernées.

Depuis le 1ᵉʳ janvier 2022, les ménages modestes propriétaires de leur résidence principale peuvent financer les travaux de rénovation énergétique de leur logement avec le « prêt avance rénovation » ou « prêt avance mutation », sous réserve que le chantier soit confié à un professionnel certifié RGE (reconnu garant de l’environnement).

L’un des principaux avantages de ce crédit est que l’emprunt n’est remboursable qu’au moment d’un changement de propriétaire du bien concerné (vente, donation, décès de l’emprunteur). Par ailleurs, l’État fournit sa garantie dans la limite de 75 % du montant, en complément d’une hypothèque prise sur le logement.

Pourtant, le recours à ce prêt distribué exclusivement par La Banque Postale et le Crédit Mutuel reste limité, avec 22 contrats signés en 2022, représentant 1 million d’euros. Les chiffres ne sont guère plus reluisants pour 2023, avec 14 bénéficiaires au premier trimestre 2023 pour un total de 320 000 euros. Pour le doper, des élus Renaissance préconisent le relèvement de 1 million d’euros de la dotation au FGRE (Fonds de Garantie pour la Rénovation Énergétique) afin de supprimer les conditions de revenus qui excluent aujourd’hui de nombreux ménages.

Une proposition du groupe Horizon relative à la lutte contre le changement climatique durcit le barème kilométrique des automobiles polluantes. Rappelons que ce dispositif permet de réduire l’assiette de calcul de l’impôt sur le revenu en déduisant les frais professionnels engagés. Actuellement, le conducteur d’un véhicule équipé d’un moteur puissant et plus gourmand en carburant peut déduire un montant conséquent au titre de ses frais de déplacement.

Ce système est donc plus favorable aux modèles les plus énergivores et polluants. Sachant, d’après le rapport Secten, que « les transports sont responsables de 32 % des volumes de gaz à effet de serre émis en 2022 par l’Hexagone », les élus estiment que "la voiture à un rôle majeur à jouer dans la transition écologique".

En cas de vote définitif du texte, ils imposent à l’Exécutif de faire un bilan concernant la pertinence d’une réforme du barème des indemnités kilométriques (IK) en s’appuyant sur les émissions de CO2 du véhicule plutôt que sur sa puissance administrative. Le rapport devra être remis aux députés avant le 1ᵉʳ septembre 2024.

Trois élus des groupes Renaissance et Les Républicains proposent d’utiliser les fonds placés sur les Livrets A pour financer l’industrie de la défense française. L’article L221-5 du Code monétaire et financier serait ainsi modifié, afin d’adapter les règles encadrant l’usage des livrets réglementés (Livret A et livret de développement durable et solidaire ou LDDS).

Cette idée fait suite au rejet par le Conseil constitutionnel de la recommandation des sénateurs de créer un « livret d’épargne souveraineté » dans le cadre du projet de loi de programmation militaire. Le gouvernement a jusqu’à fin 2026 pour soumettre au Parlement un rapport détaillant l’impact du dispositif sur les finances publiques.

Avec la réforme des retraites, les actifs devront cotiser 43 ans (au lieu de 42 ans) pour obtenir une pension sans décote. En effet, faute d’avoir validé le nombre de trimestres requis en fonction de leur date de naissance au moment de liquider leurs droits, les nouveaux retraités voient leur pension minorée. La suppression automatique de cette pénalité ne s’applique qu’aux travailleurs qui partent après 67 ans.

Cependant, certaines professions (comme les militaires) autorisent un départ anticipé sans ce malus. Les ingénieurs du contrôle de la navigation aérienne viennent d’être ajoutés à cette liste, étant absents de la loi n° 2023‑270 du 14 avril 2023 de financement rectificative de la Sécurité sociale pour 2023. Ils pourront ainsi mettre fin à leur carrière à 59 ans et toucher une pension complète.

L’Inspection générale des finances (IGF) pointe du doigt les lacunes du régime d’aide fiscale à l’investissement productif (RAFIP) en outre-mer, soulignant « un ciblage inadéquat, une ambiguïté entourant le montant et la ventilation des dépenses fiscales, ainsi qu’une évaluation complexe des véritables retombées du dispositif sur le tissu productif ultramarin ».

Le rapporteur général de la Commission des finances, de l’économie générale et du contrôle budgétaire, Jean-René Cazeneuve, a repris la suggestion de l’IGF, d’imposer à l’Exécutif la remise d’un bilan annuel chiffré relatif à l’octroi d’agréments destinés aux investissements réalisés dans le cadre du RAFIP. Prévu dans la loi de finances pour 1992 (article 120), ce rapport a cessé d’être remis au Parlement au début des années 2010.

L’amendement stipule ainsi qu’à l’avenir, « avant le 30 septembre de chaque année, le gouvernement doit remettre les conclusions de son analyse des décisions requérant un agrément, le coût des investissements effectués pour chaque catégorie de dépense fiscale, ainsi que leur répartition par secteur d’activité et par territoire productif ».

Parmi les amendements au budget 2024, figure la facilitation de la rénovation énergétique pour les ménages modestes, avec la suppression des conditions de revenus pour l’accès au prêt avance rénovation. Le barème kilométrique pour les voitures polluantes pourrait également être réformé. De son côté, le Livret A devient un outil pour soutenir l’industrie de la défense, tandis que les avantages fiscaux à l’investissement en outre-mer font l’objet d’un contrôle accru.

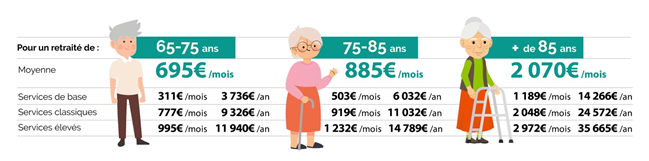

. Mais combien cela coûte d’être « vieux » en France lorsque l’on a 65 ans, 75 ans ou 85 ans si on souhaite rester vivre et bien vieillir dans son chez soi ?")

Un Français sur trois aura plus de 60 ans en 2030 et 92 % d'entre eux souhaitent vieillir à domicile (1). Mais combien cela coûte d’être « vieux » en France lorsque l’on a 65 ans, 75 ans ou 85 ans, surtout si on désire rester vivre et bien vieillir dans son chez-soi ? Retour sur notre baromètre 2023 avec la Silver Alliance en exclusivité pour Le Parisien.

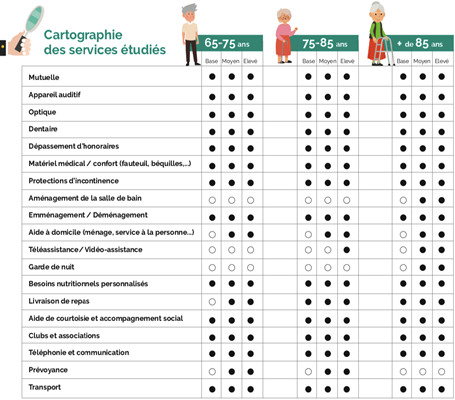

Retraite.com et Silver Alliance ont analysé et étudié le coût de plus de 20 produits et services tels que la mutuelle, l’aide à domicile, la livraison de repas, les frais de transport ou d'équipements nécessaires à la dépendance pour établir le coût du « bien vieillir » chez soi en dehors des frais récurrents (loyer, eau, électricité, alimentation). Pour chaque tranche d’âge, l’étude a analysé le prix des services de base aux services premium afin d’adapter les offres aux niveaux de revenus des retraités en analysant à la loupe plus de 220 devis.

« Dans un environnement parfois opaque sur les services et le budget à prévoir pour bien vieillir chez soi, notre étude, inédite en France, permet d’avoir une idée plus précise des coûts à appréhender à la retraite. Après trois ans de crises sanitaires et géopolitiques, auxquels s’ajoutent les scandales touchant le secteur des EHPAD en France, l’importance de s’équiper pour bien vivre dans son logement est plus que jamais d’actualité », explique Ludovic Herschlikovitz, Fondateur de Retraite.com.

À titre de comparaison, la Caisse nationale de solidarité pour l’autonomie (CNSA) estimait à 2 004 € le prix médian pour un mois en EHPAD en 2019.

Pour Benjamin Zimmer, Directeur délégué associé de la Silver Alliance : « La hausse globale cette année est en moyenne de 4,5 %. Toutefois, nous constatons des écarts significatifs en fonction des trois tranches d’âges étudiées. Retenons que cette inflation est légèrement supérieure à l’inflation générale qui est de 4,8 % selon les derniers chiffres publiés par l’INSEE en aout 2023. Cette hausse s’ajoute à celles déjà enregistrées depuis notre premier baromètre. En effet, entre 2020 et 2023, le coût moyen pour bien vivre et bien vieillir à domicile a augmenté de 16,6 %. Une augmentation confirmée également par notre récente étude sur le pouvoir d’achat des retraités français réalisée en mars 2023 avec l’Institut CSA. En effet, entre mars 2021 et mars 2023, les retraités ont vu leurs dépenses augmenter de 16 % ».

La poursuite de l’augmentation des tarifs de l’énergie et des matières premières, associée à celle des salaires, continue en 2023 de peser sur les charges des entreprises, contraintes de répercuter la hausse en partie sur les tarifs des solutions qu’elles commercialisent auprès de leurs clients. De nombreux secteurs sont concernés : les transports, les mutuelles, les services à la personne ou encore les équipements pour l’aménagement du domicile.

« Cependant, certaines mesures prises par le gouvernement ont permis de limiter l’inflation sur certains produits. C’est le cas du bouclier tarifaire sur l’essence mis en place de janvier à juin et du bouclier tarifaire sur l’électricité reconduit en février », commente Ludovic Herschlikovitz.

En analysant chaque profil, le coût du bien vieillir à domicile est de :

Pour 2023, la hausse s’établit à + 4,5 % par rapport à 2022 et + 16,6 % depuis 2020.

En 2023, ce coût mensuel s’établit par profil à :

L'analyse dans le détail :

L’étude a pris en compte les principales aides de l’Etat pour accompagner le vieillissement.

Pour Benjamin Zimmer, CEO et cofondateur de Silver Alliance,

« La couverture unique de notre système de santé permet aux plus fragiles d’être majoritairement pris en charge par la Sécurité sociale pour des besoins de grande dépendance. En outre, la réforme 100 % santé, mise en place début 2020, est un succès qui a permis à de nombreux Français de prendre soin de leur vue, audition et dentition. Plus récemment, Aurore Bergé et les autres ministres du Gouvernement ont présenté le 17 novembre dernier de nouveaux dispositifs pour adapter la société française au vieillissement. Parmi les mesures : 1,5 milliard d’euros consacrés au renforcement de l’accessibilité des lieux publics et la délivrance automatique de cartes mobilité inclusion aux Français de plus de 60 ans bénéficiaires de l’APA. » Il poursuit : « Notre étude est un outil pour mesurer l’évolution des prix des solutions pour bien vivre et bien vieillir à domicile. C’est d’autant plus important de les intégrer dans les politiques publiques quand l’Etat annonce vouloir renforcer l’attractivité des métiers et des acteurs qui interviennent au domicile des Français de plus de 60 ans. Il s’agit là d’un travail important de collecte de données réalisé avec l’ensemble des marques de la Silver Alliance. »

« Cette étude, actualisée chaque année, permet de suivre les tendances tarifaires, technologiques et sociales afin d’apporter aux Français une mesure préventive du vieillissement, qui reste un des sujets majeurs des dix prochaines années », conclut le fondateur de Retraite.com.

Pour la quatrième année consécutive, le baromètre a étudié les tarifs de 20 produits et services, de l’entrée de gamme jusqu’au premium, classés en cinq catégories :

Afin d’être au plus proche de la réalité du portefeuille des seniors, Retraite.com et la Silver Alliance ont fait le choix d’analyser le coût des services pour une retraite faible de 961 €, une retraite moyenne de 1 531 € et une retraite élevée de 3 180 € par mois à taux plein.

Le coût moyen du bien vieillir à domicile a été établi selon 9 profils de personnes âgées de 65, 75 et 85 ans.L’ensemble des coûts a été calculé avec chacun des membres de la Silver Alliance lorsque cela était possible. Le tarif de chaque produit ou service étudié a été établi selon plusieurs gammes tarifaires quand cela était possible : entrée, milieu et haut de gamme.

Les principaux services en baisse ou stables par rapport à l’an passé :

Les principales hausses sur une année :

Les remboursements de frais de santé ont été calculés en fonction de la gamme de tarif de la mutuelle choisie, par profil.

Le tarif de chaque produit ou service a été établi en fonction de la durée de vie dudit produit ou service s’étalant de 1 an à 10 ans. Ainsi, tous les services ont été calculés sur une durée de vie annuelle sauf certains produits (optique, appareil auditif, matériel médical, aménagement de salle de bain, emménagement/déménagement, téléphonie).

Les crédits d’impôt liés à certains services ont été pris en compte dans le calcul : aide à domicile et garde de nuit.

La Silver Alliance est la première alliance d’entreprises dédiée au bien vieillir à domicile. Elle référence les meilleures solutions, pour permettre aux Français de rester vivre chez eux le plus longtemps possible tout en répondant au mieux à la transition démographique et à la seniorisation de la société.

Cette initiative unique en France réunit 33 entreprises du secteur en apportant des offres de produits et services complémentaires, bénéfiques au bien vivre et au bien vieillir à domicile : ABM Pharma, Alphonse, ALOGIA Groupe, ASAC-FAPES, Audika, Bluelinea, Cogelec, Doro, Ernesti, Ezio, EzyGain, France Douche, Giphar, HomeServe, Indienov, Laboratoire Rivadis, Les Opticiens Mobiles, Medicalib, Medi Contract Group, MyJugaad, Nutrisens, O2 Care Services, Papyhappy, Partner Assurances, Rester Jeune, Retraite.com, Senioriales, Simplifa, Sphère-Santé, Stannah, TeePy Job, VIRAGE-VIAGER et Wiplay.

Pour en savoir plus : www.silveralliance.fr

Contacts presse

| Pour la Silver Alliance | Pour Retraite.com |

|

Benjamin Zimmer

Marina Rezé 07 63 75 10 59 |

Ludovic Herschlikovitz 06 63 94 13 20 |

La fin d'année est toujours le moment idéal pour faire le point sur sa situation financière et notamment sa note fiscale à venir. Vous êtes donc dans la dernière ligne droite pour réduire votre impôt sur vos revenus 2023 ! Avez-vous pensé au PER ? Produit phare de l'épargne retraite, il est idéal pour défiscaliser.

Ouvrir un PER avant la fin de l’année permet d’accéder à un avantage fiscal : vous allez bénéficier d’une réduction d’impôt pour 2023. En effet, les sommes placées peuvent être déduites des revenus professionnels dans la limite des plafonds fixés par la loi.

Au-delà de la défiscalisation, ouvrir un PER est une très bonne idée ! Le Plan d'Épargne Retraite reste en effet LA solution idéale pour se constituer une retraite complémentaire. Déjà 7 millions de Français l'ont choisi, y investissant près de 80 milliards d’euros !

Les avantages du PER sont d'ailleurs nombreux, car la Loi Pacte adoptée par le gouvernement fin 2019 a apporté une flexibilité bien plus forte que ne le proposait le PERP, le Madelin ou la Préfon, avec notamment la possibilité de récupérer à la retraite son investissement en capital et non en rente comme c'était le cas sur ces anciens produits d'épargne retraite.

Dans le cadre d'un PER individuel, les sommes versées sur celui-ci sont déductibles des revenus imposables dans la limite de 10 % des revenus et de 32.908 euros en 2023.

Si vous êtes travailleurs non-salariés, vous bénéficiez d'un plafond supplémentaire correspondant à 15 % de la fraction du bénéfice imposable comprise entre un et huit PASS (plafond annuel de la sécurité sociale), soit un plafond global de 81.384 euros en 2023.

Les plafonds au sein d'un couple marié ou pacsé sont cumulables et s'ils ont été partiellement ou totalement inutilisés une année, ils sont reportables sur les 3 années suivantes.

Dans le cadre du PERCO, le PER collectif détenu au sein de votre entreprise, pour rappel, celui-ci peut recevoir les sommes issues de votre épargne salariale : intéressement et participation. Elles sont alors exonérées d'impôts dans la limite du plafond prévu par la loi. Mais vous pouvez également effectuer des versements volontaires. Ceux-ci bénéficient alors de la même fiscalité que celle des versements faits sur un PER individuel.

Enfin, si vous détenez un ancien contrat d'épargne retraite comme le PERP ou Madelin, les versements bénéficient aussi des mêmes avantages fiscaux.

Quelle que soit la nature de votre PER, un versement volontaire sur votre PER bénéficie toujours du même avantage fiscal.

En savoir plus sur le PER - Plan Épargne RetraiteComparatif et simulateurs des meilleurs PERAnalyser les PER pour faire des bons choix d’épargne retraiteLa fiscalité et l’avantage du PER pour défiscaliser en épargnantTransférer son épargne vers un PER

Après 10 années d'un contexte immobilier très favorable, l'année 2023 a été marquée par une hausse vertigineuse des taux d'emprunt, le taux moyen sur 20 ans dépassant désormais 4% ! Bonne nouvelle en cette quinzaine de novembre : les taux semblent se stabiliser et les accords de crédit se renouveler.

Le marché semble s'ajuster et les taux se stabiliser. La Banque Centrale Européenne (BCE) à d'ailleurs annoncé fin octobre que les taux directeurs ne seraient pas modifiés, avec un taux de refinancement des banques à 4,50 %. Dans le même temps, le taux d'usure est fixé à 5,91 % depuis le 1ᵉʳ novembre.

Le taux d'usure est le taux maximal au-delà duquel une banque ne peut pas prêter.

Selon l'Observatoire Crédit Logement, comptez (hors assurance et frais) :

Le pouvoir d'achat des Français va enfin retrouver un peu d'aisance avec ce ralentissement de la hausse des taux d'intérêt et une inflation maitrisée. On observe également des changements de comportement : les Français se tournent vers des logements plus petits et dans des villes moins chères.

Avec un prêt sur deux refusé, les banques étaient devenues frileuses et avaient même pour certaines stoppé la distribution de crédits immobiliers. En cette fin d'année, les banques se remettent à prêter même si les conditions d'emprunt restent figées avec un taux d'endettement maximum de 35%.

Il est évident que l'accès au crédit doit être facilité. C'est ce qu'a précisé le ministre chargé du Logement dans une récente interview.

Témoin le Prêt à Taux Zéro (PTZ) qui devait disparaitre en 2024, mais qui sera finalement maintenu et prolongé jusqu'en 2027 pour les ménages les plus modestes. 800 millions d'euros vont être consacrés à ce dispositif avec un recentrage sur les acquisitions d'appartements neufs en zones tendues et des logements anciens avec travaux en zones détendues.

À retenir pour ce PTZ :

Le projet de loi de finances 2024 renforce également cette tendance à détendre le secteur de l'immobilier avec, entre autres, le développement de l'offre de logements locatifs intermédiaires (avec des loyers 10 à 15 % moins chers que ceux du marché).

L'immobilier reste décidément une valeur sûre pour la majorité des Français et 2024 devrait voir les conditions globales d'accès au crédit facilité. Et bien sûr, il reste une excellente alternative pour bien préparer sa retraite !

En savoir plus l'epargne retraite

La Toussaint est toujours synonyme de changements et d'entrée en vigueur de nouvelles mesures. Revalorisation des retraites complémentaires, trêve hivernale, index sénior... Retraités et futurs retraités, le point sur qui a changé pour vous ce 1ᵉʳ novembre 2023.

Salariés du privé, votre pension de retraite est revalorisée de 4,9 % depuis le 1ᵉʳ novembre. Une hausse à la hauteur de l'inflation, comme l'avaient suggéré les partenaires sociaux en octobre dernier.

Cette mesure ne concerne que les 13 millions de retraités du secteur privé et uniquement la retraite complémentaire.

La retraite complémentaire est réévaluée chaque 1ᵉʳ novembre, soit en fonction de l'inflation, soit en fonction de l'évolution du salaire moyen par tête (SMTP).

Dans la continuité de la réforme des retraites, l'index sénior prend enfin tout son sens à compter de ce 1ᵉʳ novembre 2023. Il s'agit d'un indicateur sur l'employabilité des salariés de plus de 55 ans. Concrètement, les employeurs sont désormais dans l'obligation de publier officiellement le détail de leurs effectifs séniors. Ils devront également mettre en place des actions pour favoriser l'emploi et/ou le maintien des séniors en activité.

Sont concernées, les entreprises :

À l'instar de l'index d'égalité femme-homme, des pénalités financières sont prévues en cas de non-publication. Mais celles-ci ne sont pas encore prévues pour l'index sénior.

Pour mémoire, le tarif réglementé du gaz a pris fin le 30 juin 2023. Depuis, chaque mois, la Commission de régulation et de l'énergie (CRE) publie le prix repère de vente de gaz naturel pour les ménages.

Pour novembre, ce prix est de 91,04 €/MWh contre 87,21 €/MWh en octobre 2023.

Le prix repère moyen de vente de gaz naturel est composé du prix d'abonnement et d'un prix au kilowattheure. Il permet ainsi la comparaison des offres des différents acteurs du marché de l'énergie.

Comme chaque année, la trêve hivernale débute le 1ᵉʳ novembre pour se terminer le 31 mars de l'année suivante. En quoi consiste-t-elle ?

Si vous avez investi dans l'immobilier locatif, cette mesure est à connaître. En cas de litiges avec votre locataire, sachez que vous pouvez cependant déjà entamer des démarches administratives en prévision de son expulsion.

Cette obligation concerne les 34 départements situés dans les massifs montagneux et s'étend jusqu'à fin mars 2024. La liste des départements est consultable sur le site de la sécurité routière, alors si vous êtes concernés, pensez à équiper vos véhicules de pneus neige !

Un mois de novembre qui annonce donc des changements plus ou mois impactants dans votre quotidien, d'où l'importance de toujours bien préparer sa retraite.

Sans oublier que ce mois de novembre, c'est aussi :

En savoir plus l'epargne retraite