Mars 2022

Le nouveau projet de réforme des retraites du candidat Macron

- Le

- Écrit par Stephane Duvignol

La réforme du système de retraites souhaitée par Emmanuel Macron avec la mise en place d’un régime universel n’a pas abouti en raison de la crise sanitaire et des réticences des Français. En conséquence, comme tous les autres candidats à la présidentielle, il a présenté ses pistes pour faire évoluer les retraites dans l’éventualité d’un deuxième mandat. La Fondation pour la recherche sur les administrations et les politiques publiques (IFRAP) a analysé ces propositions au regard de l’une des principales faiblesses du système actuel : le traitement favorable réservé aux fonctionnaires.

Les inégalités du système actuel en faveur des fonctionnaires

Certains pays européens, comme l’Allemagne, la Belgique et l’Espagne, ont adopté comme la France un système de retraite composé de plusieurs régimes. Cependant, chacun applique ses propres règles sur les volets essentiels : taux de cotisations, âge légal de départ à la retraite, modalités de calcul de la pension.

La France se démarque avec son système de retraites qui distingue totalement les fonctionnaires du reste de la population active et leur applique des règles spécifiques en termes de cotisation et de détermination de l’assiette de calcul de la pension.

De plus, alors que dans la plupart des pays observés, l’on observe une tendance à l’alignement des règles sur celles du régime général du secteur privé, le mouvement reste très lent dans l’Hexagone. Un chapitre du rapport annuel sur les pensions de l’État, document annexé au projet de loi de finances, révèle que seules les réformes de 2003 et 2010 ont amorcé un rapprochement entre public et privé :

Réforme de 2003

- les durées minimales de cotisation pour prétendre à une retraite à taux plein après 60 ans ;

- la revalorisation des pensions les plus faibles ;

- le système de décote/surcote.

Réforme de 2010

- le taux des cotisations dues par les salariés,

- la fermeture du dispositif autorisant le départ anticipé à la retraite des fonctionnaires ; parents de 3 enfants (sous conditions) ;

- la réforme du minimum garanti.

Néanmoins, les disparités restent marquées entre les régimes applicables aux employés du secteur privé et de la fonction publique sur d’autres points :

- Le taux des cotisations payables par les employeurs : indispensable à l’auto-équilibre du régime, il n’était pas concerné par la réforme de 2010. En outre, le taux de cotisation salariale a été relevé à la suite de l’application du dernier accord Agirc-Arrco pour le privé exclusivement. En conséquence, il est de 0,21 pt supérieur à celui de la fonction publique.

- La prise en compte de la pénibilité : individuelle pour les salariés du privé, elle se fait sous la forme de classement en catégories actives pour les fonctionnaires.

- Les restrictions d’âge.

- Les modalités de calcul.

- Les bonifications sous forme de trimestres supplémentaires au titre des services accomplis ou liées à la situation de famille (enfants, service militaire, services hors de l’Europe, enseignement technique pour les professeurs titularisés avant le 1er janvier 2011).

- Le minimum garanti.

- Les majorations accordées aux parents de 3 enfants ou plus.

- La pension de réversion.

Les 5 contrats d'assurance-vie sélectionnés par Retraite.com

| Courtier/Contrat | Performances 2023 * |

Promotion à l'ouverture |

Demande de documentation |

| 3,5 % 100 % sécurisé en fonds Euros |

|||

| Jusqu'à 4,10 %* sous conditions |

En savoir plus | ||

|

2.20 % | Jusqu'à 300 € offerts * | En savoir plus |

| Entre 2,5 % et 18,6 % * |

RDV personnalisé avec un conseiller |

En savoir plus | |

| 2,50 % | En savoir plus |

* Offres sous conditions à valider sur la page de l'assureur / courtier

Les principaux axes de la future réforme des retraites du candidat Macron

Selon l’actuel locataire de l’Élysée, différentes mesures doivent être mises en œuvre dès cette année afin d’assurer le financement des pensions des retraités et préserver la solidarité entre les générations. La prochaine réforme tournera ainsi autour de cinq axes :

- l’allongement de la durée de travail avec le report de l’âge légal de départ à la retraite ;

- la suppression des régimes spéciaux afin de se diriger vers un système « plus juste » ;

- l’harmonisation des règles régissant le public et le privé, l’objectif étant de garantir une pension minimale de 1 000 euros à tout actif ayant accompli une carrière complète ;

- la flexibilité : possibilité de départ progressif en retraite, accélération de l’acquisition des droits, incitation à la poursuite d’une activité professionnelle au-delà de l’âge légal.

Ainsi, le candidat Macron renonce au système universel annoncé au cours de sa campagne de 2017 reposant sur une règle simple : chaque euro cotisé donne des droits identiques, indépendamment du statut du cotisant. Avec la prochaine réforme, 3 régimes cohabiteraient pour les trois statuts suivants :

- les salariés du privé ;

- les agents de la fonction publique ;

- les indépendants.

Quelques questions restent néanmoins à clarifier :

- l’existence de deux niveaux pour le régime des fonctionnaires : par annuités pour la sécurité sociale et par points pour les complémentaires ;

- le maintien de la structure actuelle pour les salariés du privé, une option qui éviterait la disparition des organismes de gestion existants, mais augmenterait les coûts de gestion et la complexité.

Les problématiques soulevées par les changements envisagés sur les retraites des fonctionnaires

À l’heure actuelle, les nouvelles recrues des entreprises publiques (EDF-GDF, France Télécom, La Poste, SNCF) affiliées aux régimes spéciaux sont soumises aux mêmes règles que les salariés du privé. Ainsi, pour l’IFRAP, compte tenu du nombre limité de nouvelles entrées, l’impact d’une telle réforme serait moindre. Pour réaliser des économies substantielles, il faudrait qu’elle concerne tous les agents de la fonction publique. Selon les estimations des experts, elles s’élèveraient à 250 millions d’euros pour la seule publique d’État.

Le think tank rappelle également la nécessité de se pencher sur le cas des contractuels, auxquels la loi pour l’avenir et la transformation de la fonction publique souhaite accorder une plus grande place. En effet, ils dépendent de la Caisse nationale d’assurance vieillesse (CNAV) pour leur retraite de base et à l’IRCANTEC (l’Institution de retraite complémentaire des agents non titulaires de l’État et des collectivités publiques) au lieu de l’AGIRC-ARRCO pour leur retraite complémentaire. Or, l’IRCANTEC est un régime complémentaire basé sur un système à point dédié aux non-titulaires de la fonction publique. Il est indispensable de définir le régime dont ils relèveront.

Les analystes critiquent également l’application des futures réformes aux nouveaux fonctionnaires uniquement, au motif que les économies sur les dépenses de retraite ne seront possibles que dans de nombreuses années. Or, le besoin de financement supplémentaire devrait atteindre 1 à 2 milliards d’euros si le montant minimum de la pension est fixé à 1 000 euros. Repousser l’âge légal deviendra incontournable pour compenser la baisse de ressources engendrée par le déclin démographique, mais sans possibilité de couvrir les dépenses additionnelles.

Les faiblesses générales de la proposition de réforme du candidat Macron

Pour les experts de l’IFRAP, la proposition du candidat Macron aurait l’avantage de simplifier les règles en vigueur.

Cependant, ils soulèvent les limites d’une organisation à trois piliers et de la suppression des régimes spéciaux.

- D’une part, de nombreux Français sont amenés, au cours de leur carrière, à travailler dans la fonction publique et dans le secteur privé. Pour les salariés du privé, il est difficile de comprendre le mode de calcul de leur future retraite, en partie sur un système à point et en partie en annuités.

- D’autre part, la gouvernance du système de retraites reste problématique. Le Conseil d’orientation des retraites (COR) rappelle régulièrement que la complexité du pilotage des retraites réside dans les différences de leviers utilisés :

- les taux de primes pour le public,

- le rapport entre l’indexation des pensions sur des indices financiers et l’augmentation des recettes indexée sur les salaires pour le privé.

En conclusion

Pour les analystes de la Fondation, il serait erroné de croire qu’une organisation en trois piliers est à même de répondre à tous les enjeux et faiblesses du système de retraite actuel. Les experts recommandent de prioriser les mesures d’économies et de convergence.

Principales mesures de la réforme des retraites

Principales mesures de la réforme des retraites

- Comprendre la réforme

- Réforme des retraites : Tout ce qui change au 1ᵉʳ septembre 2023

- Analyse d'un cas avant et après la réforme

- Contenu du texte définitif applicable au 1ᵉʳ septembre 2023

- Calcul de l'âge de départ

- Déterminer et comprendre l'âge de départ à la retraite

- Majoration de 5 % dès le premier enfant : Explication sur ce projet de la réforme

- Rachat de trimestres et reforme des retraites. Quel intérêt ?

- La pension de réversion dans la réforme des retraites

- Cumul emploi retraite : Explications

- Cumul emploi retraite : Ce qui change avec la réforme des retraites

- Retraite progressive : Explications

- Retraite progressive : Ce qui change avec la réforme des retraites

- La fin des régimes spéciaux

Âge de départ à la retraite avec la Réforme

Spécificités de la réforme

Élections présidentielles : comment améliorer le système de santé

- Le

- Écrit par Stephane Duvignol

En pleine campagne présidentielle, les différents candidats rivalisent d’idées pour séduire les électeurs et se mettent à faire différentes promesses. Récemment, ils ont fait part de leurs intentions concernant le domaine de la santé. Ils se rejoignent sur un même constat : il faut étoffer l’effectif des personnels soignants.

Les 5 contrats d'assurance-vie sélectionnés par Retraite.com

| Courtier/Contrat | Performances 2023 * |

Promotion à l'ouverture |

Demande de documentation |

| 3,5 % 100 % sécurisé en fonds Euros |

|||

| Jusqu'à 4,10 %* sous conditions |

En savoir plus | ||

|

2.20 % | Jusqu'à 300 € offerts * | En savoir plus |

| Entre 2,5 % et 18,6 % * |

RDV personnalisé avec un conseiller |

En savoir plus | |

| 2,50 % | En savoir plus |

* Offres sous conditions à valider sur la page de l'assureur / courtier

Des recrutements en masse

Les 12 candidats qui convoitent la fonction suprême sont au moins d’accord sur deux points en ce qui concerne le domaine de la santé :

- les établissements manquent de personnel ;

- les déserts médicaux restent un problème à résoudre d’urgence.

Pour le président sortant Emmanuel Macron, une attention particulière est portée aux personnes âgées, avec entre autres, le lancement du dispositif MaPrimAdapt.

Cette prime vise à financer les travaux nécessaires pour adapter les logements aux occupants d’un âge avancé. L’actuel pensionnaire de l’Élysée parle d’un recrutement de 50 000 infirmiers et aides-soignants.

Son adversaire issu du parti LFI, Jean-Luc Mélenchon, se montre beaucoup plus ambitieux et parle de la création de 210 000 nouveaux postes, rien qu’en Ehpad. Pour lutter contre les déserts médicaux, il préconise la création d’un réseau de centres de santé publique.

Valérie Pécresse, de son côté, reste plus mesurée en termes de recrutement et ne souhaite voir que 25 000 nouvelles têtes dans les centres de soins sur le prochain quinquennat.

Quant à Éric Zemmour (Reconquête), il pense que le plus urgent reste l’élargissement du numerus clausus et qu’en termes de recrutement, l’embauche de 1 000 nouveaux médecins devrait suffire dans un premier temps.

La position du polémiste n’est pas vraiment partagée par Jean Lassalle puisque ce dernier évoque l’enrôlement d’au moins 100 000 infirmiers et aides-soignants durant son mandat s’il venait à être élu.

L’aide active à mourir divise

Outre les problèmes de manque d’effectif et de déserts médicaux, certains prétendants se sont exprimés sur le sujet de l’accompagnement en fin de vie ainsi que de l’aide active à mourir.

Concernant ce dernier point, Anne Hidalgo en a fait son cheval de bataille alors que Zemmour ou encore Emmanuel Macron y sont toujours farouchement opposés.

D’autres candidats tels que Jean Lassalle (Résistons !), Philippe Poutou (NPA) ou Nathalie Artaud ne se sont pas prononcés sur le sujet, préférant mettre l’accent sur la gratuité des soins ou le remboursement à 100 % des soins et les médicaments.

En savoir plus sur l'assurance vie

- Les frais en assurance vie

- Flat tax et assurance vie

- La fiscalité en assurance vie

- Rachat d'un contrat d'assurance vie

- Demander une avance sur mon contrat d'assurance vie

- Transfert d'un contrat d'assurance vie

- Assurance vie ou PER pour préparer votre retraite ?

- Transférer une assurance vie vers un PER

- Les contrats d'assurance vie en Euro

- Les contrats d'assurance vie en unité de compte

- Les contrats Euro-croissance

- Les avantages de la gestion pilotée

- La gestion pilotée en assurance vie multisupport

- DSK-NSK : contrats d’assurance-vie en actions

- Succession et assurance vie

- Désigner un bénéficiaire en assurance vie

- Récupérer les fonds de l'assurance vie d'un proche en cas de décès

- Quelle garantie en cas de faillite de l'assureur : Le FGAP

Retraite.com et Challenges préparent les meilleurs PER 2022

- Le

- Écrit par Ludovic Herschlikovitz

Retraite.com et Challenges attribueront le 29 septembre 2022 leurs « Labels des meilleurs PER ». Les performances 2021 ont validé notre méthode de sélection : pour notre première édition, nous avions vraiment choisi les meilleurs ! Deux ans après son lancement, le Plan d’épargne retraite (PER) est un pari réussi pour le Gouvernement. Alors que le ministre de l’Economie et des Finances, Bruno Lemaire, visait 3 millions de souscripteurs d’ici fin 2022, près de 4,5 millions de Français ont déjà choisi ce produit de préparation de la retraite, y investissant près de 50 milliards d’euros.

Retraite.com et Challenges avaient aidé ces millions de Français à mieux faire leur choix parmi la centaine de PER proposés par les compagnies d’assurances, les banques et les gestionnaires de patrimoine. Dès septembre 2021, ils avaient analysé et comparé plus de 70 contrats afin de récompenser les PER présentant les frais les plus bas, les options les plus intéressantes et les supports les plus performants.

Rappel des meilleurs PER en 2021

12 contrats en ligne, 8 contrats traditionnels et 2 contrats en points avaient obtenu le « Label des meilleurs PER » Pour Ludovic HERSCHLIKOVITZ, fondateur de Retraite.com, « En comparant plus de 70 contrats, notre étude constitue la principale base de comparaison du marché pour les épargnants. Notre objectif reste de faciliter l’accès et la compréhension des PER dont l’offre sur le marché est riche mais reste opaque tant sur les frais que sur les performances »

Nos contrats PER sélectionnés vraiment meilleurs que les autres

Notre étude 2021 a été, avec 6 mois d’avance, en parfaite adéquation avec les attentes du gouvernement et des Français. « Pour preuve, nos Lauréats ont tous fait mieux que le marché : leurs frais sur les versements sont par exemple deux fois inférieurs à ceux du reste du marché. Et la performance de leur fonds euros est nettement supérieure à celle de la moyenne des contrats » précise Eric Treguier, rédacteur en chef adjoint du magazine Challenges.

Comparaison de nos Lauréats des meilleurs PER par rapport à la moyenne du marché

|

|

Moyenne Lauréats 2021 |

Moyenne du marché |

|

Frais de versements |

1,01% |

2,57% |

|

Frais de gestion UC |

0,64% |

0,84% |

|

Frais arrérage |

0,99% |

1,25% |

|

Performance fonds Euros |

1,41% |

1,33% |

La prochaine étude, qui sera réalisée cet été et publiée le 29 septembre prochain, permettra de juger, cette fois, de la performance des gestions à horizon (qui ajuste l’allocation des unités de compte en fonction du nombre d’années jusqu’à la retraite), car nous disposerons alors d’une année entière de performance.

L’étude 2022 Challenges-Retraite.com portera aussi un intérêt particulier aux frais. Ces derniers mois, les plaintes de nombreux souscripteurs, qui ont découvert les frais élevés de leur PER en plongeant dans les notices, parfois opaques, des assureurs, ont poussé le ministre de l’Economie et des finances, Bruno Lemaire, à réagir. Il a mis en place, en début d’année, un accord de place qui prévoit la mise à disposition d’un document standard, accessible sur le site des assureurs, détaillant, de manière claire et uniforme, la grille tarifaire du produit. Il va favoriser la concurrence des offres, et assure Bruno Lemaire, « soutiendra ainsi le pouvoir d’achat des épargnants et des retraités ». Tout naturellement, la note finale de notre grille d’évaluation des PER que nous étudierons pour ce classement 2022, intègrera cette importance spécifique des frais.

Rappel des 22 CONTRATS PER lauréats en 2021

Les principaux PER du marché Français en 2024 - Plan Epargne Retraite

- PER AG2R La Mondiale - Ambition Retraite

- PER Allianz

- PER Altaprofits

- PER AFER Retraite individuelle

- PER AGEAS - PER ZEN

- PER AGIPI - FAR PER

- PER Ampli Mutuelle - PER Liberté

- PER ASAP FAPES

- PER Assurance vie.com - PER Évolution

- PER Abeille Assurances Retraite Plurielle

- PER AXA - Ma retraite

- PER Banque Populaire

- PER BNP Paribas Multiplacement

- PER CARAC

- PER CARDIF

- PER CARAVEL

- PER Crédit Agricole

- PER Epargnissimo

- PER ERES

- PER GAN "Nouvelle vie"

- PER GAN Eurocourtage - Galya Retraite Individuelle

- PER GARANCE Mutuelle "Sérénité"

- PER Generali "La retraite"

- PER Gresham Banque Privée "Concordances

- PER La France Mutualiste - LFM PER Form

- PER La Medicale - PERennité

- PER Intential - Liberalys Retraite

- PER La Banque Postale

- PER LCL

- PER Le conservateur

- PER LINXEA

- PER MAAF Winalto Retraite

- PER MACIF Multi Horizon Retraite

- PER MAIF

- PER MACSF

- PER Matmut - Complice Retraite

- PER MMA - Signature PER

- PER M de MeilleurPlacement

- PER Mes Placements - Ma solution PER

- PER MIF

- PER Mypension

- PER Nalo

- PER Optimum vie - Strategie euro prestige

- PER ORADEA - PrimoPER

- PER Mes-Placements

- PER Placement-direct

- PER Patrimea

- PER Préfon

- PER SMA

- PER Sogécap Acacia

- PER Suravenir

- PER Spirica - Version Absolue Retraite

- PER Swisslife

- PER Swisslife Assurance et Patrimoine - Perfutura

- PER UMR

- PER Yomoni

Pôle Emploi renforce ses moyens de contrôle des ressources des allocataires

- Le

- Écrit par Stephane Duvignol

Pôle Emploi renforce son arsenal de lutte contre les fraudes aux prestations sociales. Un nouveau décret publié le 20 mars lui octroie en effet un accès au fichier Ficovie géré par l’administration fiscale. Les agents habilités peuvent désormais consulter les contrats d’assurance vie et de capitalisation ouverts auprès des assureurs français.

Les 5 contrats d'assurance-vie sélectionnés par Retraite.com

| Courtier/Contrat | Performances 2023 * |

Promotion à l'ouverture |

Demande de documentation |

| 3,5 % 100 % sécurisé en fonds Euros |

|||

| Jusqu'à 4,10 %* sous conditions |

En savoir plus | ||

|

2.20 % | Jusqu'à 300 € offerts * | En savoir plus |

| Entre 2,5 % et 18,6 % * |

RDV personnalisé avec un conseiller |

En savoir plus | |

| 2,50 % | En savoir plus |

* Offres sous conditions à valider sur la page de l'assureur / courtier

Accès à Ficovie pour contrôler l’éligibilité des bénéficiaires de l’ASS

En France, les opérations effectuées sur les contrats d’assurance vie et de capitalisation d’un montant minimum de 7 500 euros doivent être déclarées annuellement. Ces informations sont répertoriées dans le fichier Ficovie, auquel Pôle Emploi peut se connecter depuis le 21 mars dernier.

L’objectif de cette mesure qui figurait déjà dans la loi de finances pour 2021 est d’aider l’agence pour l’emploi à mieux contrôler la situation des demandeurs d’emploi et lutter contre la fraude sociale. Car le rapport annuel de la Cour des comptes pour l’année 2019 évaluait à 212 millions d’euros le montant total des préjudices « subis » ou « évités » par Pôle Emploi. Ce chiffre, qui a été multiplié par 4,6 par rapport à son niveau de 2010, avait alarmé les magistrats.

Les bénéficiaires de l’Allocation de solidarité spécifique (ASS) sont particulièrement ciblés. En fin de droit, les inscrits perçoivent une aide de 16,91 euros par jour à condition notamment de respecter un plafond de revenus. Cette limite, fixée à 1 183,70 euros mensuels pour une personne seule, doit tenir compte de l’ensemble des ressources du demandeur d’emploi, incluant les produits de son patrimoine financier. Or, dans la pratique, Pôle Emploi n’avait pas les moyens de vérifier ce dernier point, et n’avait donc pas de réelle certitude quant à l’éligibilité des allocataires.

Renforcement continu des outils de lutte contre la fraude sociale

Ces nouvelles prérogatives complètent les outils permettant à Pôle Emploi d’effectuer des contrôles fiables. Depuis 2013, l’organisme peut accéder au fichier Ficoba, qui recense l’intégralité des comptes bancaires et d’épargne existants dans les établissements financiers implantés dans l’Hexagone. De plus, DGFiP a ouvert sa base de données Patrim aux agents habilités de l’agence afin de les aider à estimer la valeur de biens immobiliers.

Avec Ficovie aussi, considérant le caractère sensible des informations que renferme le fichier, Pôle Emploi limite son utilisation à des conseillers désignés individuellement et disposant d’une habilitation spéciale.

Un autre décret est attendu, concernant cette fois la possibilité de vérification de l’authenticité des documents présentés par les potentiels bénéficiaires auprès d’entreprises privées comme les opérateurs téléphoniques et les énergéticiens. Ces pouvoirs devraient soutenir ses efforts dans la lutte contre la fraude aux aides sociales.

En savoir plus sur le Cumul Emploi Retraite

Le recul de l’âge légal de départ à la retraite s’appliquerait à partir de l’année prochaine

- Le

- Écrit par Stephane Duvignol

Prévue s’appliquer au début de l’année 2023 en cas de réélection d’Emmanuel Macron et d’adoption par les Parlementaires d’ici la fin de cette année, la réforme des retraites incluant le recul de l’âge légal du départ à la retraite touchera en premier lieu la génération née en 1961.

Les 5 contrats d'assurance-vie sélectionnés par Retraite.com

| Courtier/Contrat | Performances 2023 * |

Promotion à l'ouverture |

Demande de documentation |

| 3,5 % 100 % sécurisé en fonds Euros |

|||

| Jusqu'à 4,10 %* sous conditions |

En savoir plus | ||

|

2.20 % | Jusqu'à 300 € offerts * | En savoir plus |

| Entre 2,5 % et 18,6 % * |

RDV personnalisé avec un conseiller |

En savoir plus | |

| 2,50 % | En savoir plus |

* Offres sous conditions à valider sur la page de l'assureur / courtier

Majoration de 4 mois par an de l’âge légal actuel

La réforme prévoit que l’âge légal actuel (62 ans) serait majoré de 4 mois par an pour atteindre 65 ans en 2031. D’après les calculs, le recul de cet âge légal pourrait s’enclencher dès le début de l’année prochaine, et à cet effet, la mesure touchera en premier lieu les personnes nées en 1961. Néanmoins, le départ à la retraite à l’âge de 65 ans concernera la génération née en 1969.

Les travailleurs nés au cours du premier semestre 1961 ne seraient pas concernés

Même si la réforme pourrait s’appliquer dès janvier 2023, les travailleurs nés au cours du premier semestre 1961 ne seront pas concernés. Ceci s’explique par le fait qu’il ne sera pas possible pour ces derniers de respecter les délais réglementaires pour l’envoi de la demande de retraite à leurs régimes respectifs. En effet, il faudra entamer les démarches au plus tard 4 mois avant la date d’effet souhaitée pour le versement des premières pensions. Ce délai est entre 6 mois et 9 mois pour les fonctionnaires, à l’exception des agents de l’Éducation nationale.

Le démarrage effectif du recul de l’âge légal de départ à la retraite ne pourrait ainsi avoir lieu qu’à partir du second semestre 2023. En tout cas, il reste encore à définir les modalités pratiques de cette réforme, mais selon certaines sources, celles-ci devraient s’assimiler à la réforme des retraites du novembre 2010, laquelle a fait passer l’âge légal du départ à la retraite de 60 ans à 62 ans.

Quoi qu'il en soit, le candidat-président a déclaré lors de sa conférence de presse du 17 mars dernier que le report de l’âge légal sera un sujet de négociation et devra se faire de manière progressive.

Principales mesures de la réforme des retraites

- Comprendre la réforme

- Réforme des retraites : Tout ce qui change au 1ᵉʳ septembre 2023

- Analyse d'un cas avant et après la réforme

- Contenu du texte définitif applicable au 1ᵉʳ septembre 2023

- Calcul de l'âge de départ

- Déterminer et comprendre l'âge de départ à la retraite

- Majoration de 5 % dès le premier enfant : Explication sur ce projet de la réforme

- Rachat de trimestres et reforme des retraites. Quel intérêt ?

- La pension de réversion dans la réforme des retraites

- Cumul emploi retraite : Explications

- Cumul emploi retraite : Ce qui change avec la réforme des retraites

- Retraite progressive : Explications

- Retraite progressive : Ce qui change avec la réforme des retraites

- La fin des régimes spéciaux

Âge de départ à la retraite avec la Réforme

Spécificités de la réforme

Compte épargne-temps : les changements prévus par Emmanuel Macron

- Le

- Écrit par Stephane Duvignol

Reformer les conditions d’utilisation du compte épargne-temps, en faire un dispositif universel… Voici quelques-uns des engagements d’Emmanuel Macron s’il est réélu pour un deuxième quinquennat à l’Élysée.

Les 5 contrats d'assurance-vie sélectionnés par Retraite.com

| Courtier/Contrat | Performances 2023 * |

Promotion à l'ouverture |

Demande de documentation |

| 3,5 % 100 % sécurisé en fonds Euros |

|||

| Jusqu'à 4,10 %* sous conditions |

En savoir plus | ||

|

2.20 % | Jusqu'à 300 € offerts * | En savoir plus |

| Entre 2,5 % et 18,6 % * |

RDV personnalisé avec un conseiller |

En savoir plus | |

| 2,50 % | En savoir plus |

* Offres sous conditions à valider sur la page de l'assureur / courtier

Le compte épargne-temps en bref

Dans le secteur privé comme dans la fonction publique, le compte épargne-temps offre au salarié la possibilité :

- de cumuler des jours de congé ;

- ou d’échanger des périodes de congé ou de repos non prises contre un surplus de salaires.

D’une grande flexibilité, ce dispositif présente des avantages à différents niveaux, aussi bien pour le salarié que pour son employeur.

Le compte épargne-temps n’est pas contraignant, c’est-à-dire que l’entreprise n’est pas en droit de l’imposer et le salarié de l’utiliser.

Si l’employeur envisage de mettre en place un compte épargne-temps, il est tenu de consulter les représentants des salariés et obtenir leur aval. Les conditions d’utilisation du dispositif seront discutées entre toutes les parties concernées.

Un accord d’entreprise ou une convention de branche doit d’ailleurs fixer les modalités d’application de celui-ci.

Le salarié ou l’agent a la possibilité d’alimenter son compte épargne-temps :

- soit en temps (jours de repos non pris, jours de congés non pris, jours de congés supplémentaires) ;

- soit en argent (primes, la rémunération des heures supplémentaires, intéressement, etc.).

En principe, il est possible d’utiliser son compte épargne-temps pour transférer ses droits sur un PERCOL ou racheter des annuités manquantes pour la retraite.

Dans la pratique toutefois, les possibilités offertes par ce dispositif se heurtent à de nombreux écueils.

Une réforme difficile à mettre en place

Démocratiser le compte épargne-temps au profit de chaque travailleur, quel que soit le secteur d’activité, le rendre monétisable et faciliter le transfert de ses droits en cas de changement d’employeur… voilà quelques-unes des réformes avancées par Emmanuel Macron.

Des objectifs certes louables, mais dont la réalisation reste problématique, notamment sur l’aspect financier.

En effet, la mise en place d’un compte épargne-temps rebute la plupart des entreprises qui craignent de devoir faire face à des dépenses exorbitantes en cas de départ d’un ou de plusieurs employés.

Par ailleurs, l’absence d’un cadre législatif clair ainsi que le caractère non contraignant du dispositif freinent sa mise en œuvre au niveau des entreprises.

Dès lors, comment s’y prendre ? Entamer un dialogue social de grande envergure et prendre modèle sur le Compte Personnel de Formation figurent parmi les pistes de solution avancées par Emmanuel Macron.

En savoir plus sur le Cumul Emploi Retraite

Fraude aux aides sociales : Pôle Emploi va vérifier les contrats d’assurance vie

- Le

- Écrit par Stephane Duvignol

Depuis le 20 mars 2022 et la parution d’un décret au Journal officiel, le contenu du fichier Ficovie est accessible à Pôle Emploi. La mesure vise à faciliter le contrôle des ressources et l’éligibilité des demandeurs d’emploi à certaines aides afin de réduire le poids de la fraude aux prestations sociales.

Les 5 contrats d'assurance-vie sélectionnés par Retraite.com

| Courtier/Contrat | Performances 2023 * |

Promotion à l'ouverture |

Demande de documentation |

| 3,5 % 100 % sécurisé en fonds Euros |

|||

| Jusqu'à 4,10 %* sous conditions |

En savoir plus | ||

|

2.20 % | Jusqu'à 300 € offerts * | En savoir plus |

| Entre 2,5 % et 18,6 % * |

RDV personnalisé avec un conseiller |

En savoir plus | |

| 2,50 % | En savoir plus |

* Offres sous conditions à valider sur la page de l'assureur / courtier

Un pouvoir de contrôle renforcé sur les demandeurs d’emploi

Selon Capital, un décret du 20 mars 2022 autorise Pôle Emploi à consulter le fichier Ficovie, qui regroupe les contrats d’assurance vie et de capitalisation souscrits auprès d’assureurs français. Le gouvernement a inscrit cette mesure dans la loi de finances pour 2021 afin de « faciliter la détection de potentielles fraudes par l’agence et l’aider à prendre les décisions qui s’imposent pour recouvrer rapidement les sommes dues ».

En effet, en 2019, la Cour des comptes rapportait des préjudices « subis » ou « évités » d’un total de 212 millions d’euros sur l’année pour Pôle Emploi. En comparaison avec le chiffre de 2010, ce montant est de 4,6 fois supérieur. Cette décision a accéléré la mise à disposition pour l’organisme de nombreuses bases de données administratives.

Une palette complète d’outils réservée aux agents habilités

C’est ainsi qu’en 2013, Pôle Emploi a pu accéder à Ficoba, fichier qui répertorie tous les comptes bancaires et d’épargne ouverts à travers la France et à Patrim, service de la DGFiP utilisé pour établir une évaluation d’un bien immobilier.

Avec le récent droit de regard accordé sur les données recensées dans Ficovie, les conseils vont pouvoir vérifier l’exactitude des revenus déclarés par les bénéficiaires de l’allocation de solidarité spécifique (ASS). Pour rappel, ce minimum social est versé pour le compte de l’État aux demandeurs d’emploi en fin de droit sous conditions de ressources, lesquelles doivent inclure les revenus issus de placements financiers tels qu’un contrat d’assurance vie.

Pour des raisons de sécurité liées au « caractère personnel des données », le directeur général de Pôle Emploi souligne que seuls les « agents individuellement désignés et spécialement habilités » pourront s’en servir.

En savoir plus sur l'assurance vie

- Les frais en assurance vie

- Flat tax et assurance vie

- La fiscalité en assurance vie

- Rachat d'un contrat d'assurance vie

- Demander une avance sur mon contrat d'assurance vie

- Transfert d'un contrat d'assurance vie

- Assurance vie ou PER pour préparer votre retraite ?

- Transférer une assurance vie vers un PER

- Les contrats d'assurance vie en Euro

- Les contrats d'assurance vie en unité de compte

- Les contrats Euro-croissance

- Les avantages de la gestion pilotée

- La gestion pilotée en assurance vie multisupport

- DSK-NSK : contrats d’assurance-vie en actions

- Succession et assurance vie

- Désigner un bénéficiaire en assurance vie

- Récupérer les fonds de l'assurance vie d'un proche en cas de décès

- Quelle garantie en cas de faillite de l'assureur : Le FGAP

Supprimer les régimes spéciaux : Résultats de l'enquête d'opinion de Retraite.com

- Le

- Écrit par Ludovic Herschlikovitz

Alors que la réforme des retraites revient au centre des débats à moins de 30 jours de l’élection présidentielle, l’enquête d'opinion de Retraite.com revient sur le regard des Français sur les retraites.

Retraite.com a donné la parole la semaine dernière aux membres de Retraite.com pour exprimer leur vision sur la réforme des retraites proposée par les candidats, car, quelle que soit l'issue des présidentielles en mai prochain, une énième réforme des retraites aura lieu pour équilibrer un modèle à bout de souffle.

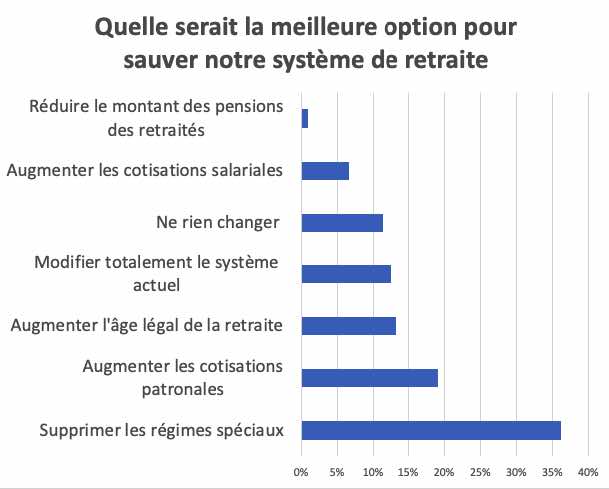

Supprimer les régimes spéciaux comme axe principal de changement

Plus d’un tiers des répondants estiment que les régimes spéciaux sont source d’inégalités d’injustices et proposent de les supprimer pour sauver notre système de retraites.

Pour près de 20%, la solution serait d’augmenter les cotisations patronales puis enfin, pour 13% des répondant d’allonger l’âge légal de la retraite comme le proposent Emmanuel Macron ou Valérie Pécresse.

Résultat de l’enquête d’opinion : Quel serait la meilleure option pour sauver notre système de retraite ?

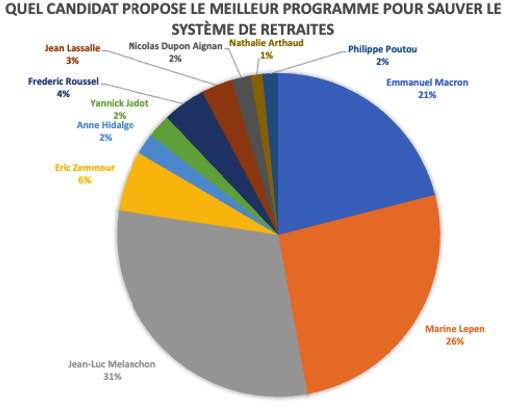

Jean Luc Mélenchon en tête de l’enquête d’opinion pour sauver le système des retraites

Le candidat Mélanchon est le seul candidat de la présidentielle a indiqué vouloir revenir à un âge légal de départ à la retraite à 60 ans. "C’est la mesure la plus chère de tout le programme" a-t-il affirmé le 18 février dernier, lors de l'émission "La France dans les yeux" diffusée sur BFMTV. Ce dernier propose également qu’une personne à la retraite avec une carrière complète touche au minimum 1 400 euros net par mois. L'Insoumis a ainsi énoncé plusieurs propositions pour une mesure qui coûterait selon lui près de 20 milliards d'euros.

Marine Le Pen pour sa part arrive seconde de notre enquête d'opinion et prône pour une retraite entre 60 et 67 ans : Pour la candidate, tous les assurés seraient gagnants, avec au maximum 42 annuités de cotisation. Ceux qui ont commencé à travailler à 20 ans auraient droit au taux plein dès 60 ans.

Le candidat Macron qui arrive en 3ème position envisage quant à lui de repousser l'âge légal de la retraite à 65 ans. C'est une des mesures phares de son projet pour son second mandat. Une proposition confirmée ce jeudi 17 mars 2022 lors de la présentation de son programme présidentiel

Résultats de l'enquete d'opinion : Quel candidat propose le meilleur programme pour sauver le système des retraites

Methodologie : Enquête d'opinion en ligne a été menée auprès d’un échantillon de 768 réponses de membres de Retraite.com recueillies entre le 14 et le 21 mars 2022.

Principales mesures de la réforme des retraites

- Comprendre la réforme

- Réforme des retraites : Tout ce qui change au 1ᵉʳ septembre 2023

- Analyse d'un cas avant et après la réforme

- Contenu du texte définitif applicable au 1ᵉʳ septembre 2023

- Calcul de l'âge de départ

- Déterminer et comprendre l'âge de départ à la retraite

- Majoration de 5 % dès le premier enfant : Explication sur ce projet de la réforme

- Rachat de trimestres et reforme des retraites. Quel intérêt ?

- La pension de réversion dans la réforme des retraites

- Cumul emploi retraite : Explications

- Cumul emploi retraite : Ce qui change avec la réforme des retraites

- Retraite progressive : Explications

- Retraite progressive : Ce qui change avec la réforme des retraites

- La fin des régimes spéciaux

Âge de départ à la retraite avec la Réforme

Spécificités de la réforme

Retraite des femmes : Les 10 questions les plus fréquentes

- Le

- Écrit par Stephane Duvignol

À diplôme et durée de carrière égaux, les femmes perçoivent généralement des salaires inférieurs aux hommes (environ 9 % de moins). Outre cela, leurs parcours professionnels sont ponctués d’interruptions souvent en lien avec la vie familiale : maternité, éducation des enfants, etc.

Ainsi, même si les modalités de calcul de la retraite sont les mêmes pour tout le monde (indépendamment de son sexe), le montant de la pension d’une femme est en principe inférieur à celui d’un homme.

Est-il possible de partir à la retraite avant 62 ans ?

Une femme, quelle que soit sa profession, peut bénéficier d’une retraite anticipée (départ avant 62 ans).

Elle devra pour cela remplir les conditions d’éligibilité, notamment avoir totalisé le nombre minimal de trimestres exigés pour son année de naissance.

À noter que la majoration de 8 trimestres par enfant n’est pas prise en compte.

Prendre sa retraite à 67 ans ?

Pour une fonctionnaire, l’âge de départ à la retraite est fixé à 67 ans. Néanmoins, il est possible de se lancer dans une autre activité et de cumuler la pension de retraite avec les revenus générés par cette nouvelle activité.

En revanche, une femme qui travaille en tant que salariée, indépendante, ou qui exerce une profession libérale peut rester active aussi longtemps qu’elle veut.

Pension d’une femme qui est restée à la maison pour élever ses enfants

Une femme qui n’a jamais travaillé peut prétendre à une pension de retraite via le dispositif Assurance vieillesse des parents au foyer. Dans ce cas, la validation des trimestres s’effectue à travers les cotisations réglées par la Caisse d’allocations familiales.

D’autre part, si elle a exercé une activité partielle et validé au moins un trimestre, elle a droit à une retraite de base et complémentaire Agirc-Arrco.

D’ailleurs, ses enfants lui font bénéficier d’une majoration de trimestres. Il s’agit d’un droit accordé aux femmes ayant eu au moins un enfant à charge (sous condition de ressources) et bénéficié d’un complément familial ou d’une autre prestation.

Par ailleurs, celles qui ont touché l’allocation d’éducation de l’enfant handicapé, ou l’allocation journalière de présence parentale, pourront systématiquement avoir droit à une retraite. Il en est de même pour les femmes bénéficiant d’un congé de proche aidant.

Pension de retraite pour un aidant familial

Une femme qui s’est arrêtée de travailler pour prendre soin de son mari handicapé peut valider des trimestres sans cotiser si son conjoint est atteint d’une incapacité permanente d’au moins 80 %, et en perte d’autonomie. Ce dernier doit également vivre dans son foyer.

Une majoration de trimestres (un trimestre par période de 30 mois d’assistance dans la limite de 8 trimestres) est accordée pour les périodes de prise en charge du mari handicapé, postérieures à janvier 2014.

Les 5 contrats d'assurance-vie sélectionnés par Retraite.com

| Courtier/Contrat | Performances 2023 * |

Promotion à l'ouverture |

Demande de documentation |

| 3,5 % 100 % sécurisé en fonds Euros |

|||

| Jusqu'à 4,10 %* sous conditions |

En savoir plus | ||

|

2.20 % | Jusqu'à 300 € offerts * | En savoir plus |

| Entre 2,5 % et 18,6 % * |

RDV personnalisé avec un conseiller |

En savoir plus | |

| 2,50 % | En savoir plus |

* Offres sous conditions à valider sur la page de l'assureur / courtier

Retraite d’une fonctionnaire Vs retraite d’une salariée

Le mode de calcul de la pension de retraite est plus favorable pour une fonctionnaire si elle a travaillé longtemps et obtenu un taux plein. En effet, elle peut toucher une retraite équivalente à 75 % de la moyenne de ses 6 derniers mois de carrière, ainsi qu’une prime qui représente environ 20 % de son salaire mensuel.

Pour une salariée, la pension correspond en moyenne à 50 % du salaire de référence fixé sur ses 25 meilleures années de carrière.

Si la complémentaire Agirc-Arrco est prise en compte, l’équilibre est rétabli. Mais en termes de valeur, le montant moyen de la pension d’une fonctionnaire dépasse de 788 euros celui d’une salariée (2 572 euros contre 1 784 euros).

Départ à la retraite des régimes spéciaux

Les femmes bénéficiant des régimes spéciaux peuvent partir à la retraite plus tôt que les autres travailleurs dépendant du régime général.

À titre d’exemple, pour les salariées du chemin de fer, l’âge de départ à la retraite est fixé :

- à 57 ans pour les agents en service sédentaire nées à partir de 1967 ;

- à 52 ans pour les agents de conduite nées à partir de 1972.

Retraite des femmes ayant travaillé à temps partiel

Une femme ayant travaillé à temps partiel tout au long de sa carrière pourrait bénéficier du taux plein si elle a validé le nombre de trimestres exigés.

Elle pourrait valider 4 trimestres par an si elle a travaillé 12 heures par semaines rémunérées au SMIC et cotisé sur un salaire correspondant à 624 fois le SMIC sur une année.

Par ailleurs, si elle a travaillé à temps plein durant au moins 25 années, sa retraite de base serait calculée sur la base de ces 25 meilleures années.

L’impact des périodes d’activité à temps partiel sera perceptible sur son complémentaire Agirc-Arrco étant donné qu’elle a acquis moins de points.

La majoration de trimestres pour enfants

Avant 2010, la majoration de trimestres a été réservée aux femmes :

- 4 trimestres pour la maternité ou l’adoption ;

- et 4 trimestres pour l’éducation.

Mais depuis 2010, les parents sont libres de choisir lequel des deux bénéficiera des 4 trimestres d’éducation. Ils peuvent également se partager ces trimestres.

Réforme des retraites

Selon l’annonce du gouvernement, la réforme des retraites favoriserait la gent féminine. Toutefois, la suppression de la majoration de 8 trimestres par enfant et de la majoration de 10 % de la pension pour l’un des parents à partir du troisième enfant semble prouver le contraire.

La majoration de 5 % de points par enfant ne pourra pas compenser ce désavantage, estime l’Institut de protection sociale. Une femme avec deux enfants pourrait perdre jusqu’à 27 % de sa retraite et jusqu’à 25 % pour celle qui a trois enfants.

Dans le nouveau système de retraite, la majoration de trimestres pour enfant acquise avant 2025 serait convertie en point pour les femmes nées à partir de 1975. Il va sans dire que les périodes d’activité à temps partiel font baisser le nombre de points acquis.

En matière de réversion, les veuves pourraient avoir droit à la réversion à 55 ans et les ex-épouses n’auraient plus droit à une part de retraite de leurs ex-conjoints.

D’autres points méritent également d’être soulevés :

- l’impact de la réforme sur la retraite des enseignantes. Comme ces dernières reçoivent très peu de primes, lesquelles entrent dans le décompte des points, leur retraite pourrait baisser significativement.

- la réforme prévoit un départ à la retraite à 62 ans pour les aides-soignantes et les infirmières ayant choisi la catégorie A fonctionnaire sédentaire (contre 57 ans actuellement). Les infirmières de catégorie B pourraient pour leur part partir à 57 ans.

Allocation de solidarité aux personnes âgées

Le droit à l’Aspa (Allocation de solidarité aux personnes âgées) est ouvert aux séniors à partir de 65 ans, sous condition de ressources. Ceux ou celles qui sont déclarés inaptes au travail peuvent en bénéficier dès l’âge de 62 ans.

Il faut préciser qu’une partie de l’aide versée sera récupérée sur la succession (sur la partie supérieure à 39 000 euros).

Pension de veuvage

Le versement de la pension de veuvage se fait sous certaines conditions :

- avoir au moins 55 ans, ou 51 ans si le conjoint est décédé avant 2009 ;

- disposer des ressources inférieures au plafond fixé en fonction de la situation de la femme : vivre seule ou en couple.

Le taux de la réversion varie en fonction du régime, dont dépend le défunt (54 % s’il était salarié et 50 % s’il était fonctionnaire).

Pour la veuve d’un fonctionnaire, il faut avoir été mariée avec le défunt au moins 2 ans avant sa retraite ou 4 ans avant son décès. À défaut, il faut avoir au moins un enfant avec lui. Le remariage, le pacs et le concubinage ne lui permettent pas de toucher une pension de veuvage.

En ce qui concerne la complémentaire Agirc-Arrco, la réversion se fait sous deux conditions :

- avoir au moins 55 ans ;

- ne pas se remarier.

La veuve touche 60 % de la retraite complémentaire de son défunt mari.

D’autre part, si l’ex-épouse du mari est toujours en vie, la pension de veuvage est partagée entre les deux femmes. Les montants seront déterminés en fonction de la durée de chaque mariage.

Pour la retraite complémentaire Agirc-Arrco, le partage s’applique également si l’ex-conjointe du mari est toujours vivante et ne s’est pas remariée. Si elle décède, la veuve ne pourra pas demander sa part. Cette règle s’applique également au conjoint et à l’ex-épouse d’un fonctionnaire décédé.

Pour les indépendants, le partage s’opère même si l’ex-épouse s’est remariée. Par contre, la veuve pourra demander sa part de réversion si elle décède en premier.

Tous nos dossiers retraite

- Faire une simulation gratuite de votre retraite

- Le minimum vieillesse

- Chômage et retraite

- Prelevements des pensions retraite

- La pension de réversion

- A quel age pourrez vous partir à la retraite

- Retraite pour carrière longue

- Le cumul emploi retraite

- Retraite anticipée

- Relevé carrière

- Age retraite

- La retraite à l'étranger

- Le déficit du systeme de retraite français

Quelles sont les prestations sociales auxquelles vous avez droit ?

- Le

- Écrit par Stephane Duvignol

En ce moment où les ménages subissent de plein fouet la poussée inflationniste, les aides de l’État sont les bienvenues pour limiter l’impact de la forte hausse des prix de consommation.

Malheureusement, bien qu’une centaine d’aides aient été mises en place pour réduire la précarité financière des Français, un grand nombre de bénéficiaires potentiels ne sont pas au courant de leur existence.

Parfois, certains ménages ont choisi d’y renoncer, découragés par la complexité des démarches administratives. En effet, ces non-recours demeurent un problème non-résolu malgré les efforts déployés par le gouvernement et les associations pour le corriger.

Si vous faites partie de ceux qui ont besoin d’un coup de pouce pour faire face aux dépenses au quotidien, découvrez les prestations auxquelles vous avez droit.

module 202}

Se faire aider par les simulateurs gratuits en ligne et les guichets de proximité

Le moyen le plus simple pour découvrir les prestations sociales auxquelles vous avez droit est de vous faire aider par les simulateurs gratuits en ligne proposés par le gouvernement.

En une dizaine de minutes, vous pouvez par exemple vérifier votre éligibilité à près de 60 aides sur le site mesdroitssociaux.gouv.fr.

Les démarches se font souvent en ligne afin de pouvoir gagner du temps.

Toutefois, si vous êtes moins à l’aise avec les outils numériques, il existe une autre option : les guichets de proximité (Maisons France Services).

Actuellement, 2 055 guichets sont déjà ouverts à travers toute la France. Ceux-ci offrent l’accès direct aux principaux organismes publics comme :

- la Caisse d’allocations familiales ;

- l’Assurance retraite ;

- Pôle emploi…

De ce fait, ils facilitent les démarches des personnes intéressées, notamment les allocataires qui habitent à la campagne et dans les quartiers prioritaires.

Bénéficier d’un accompagnement personnalisé à distance

Certaines plateformes, à l’instar du site mes-alloc.fr, proposent un accompagnement personnalisé à distance des allocataires.

Grâce à l’outil en ligne disponible sur la plateforme, vous découvrirez parmi les 1 200 prestations recensées les aides auxquelles vous êtes éligible.Ce simulateur gratuit vous offre également la possibilité d’estimer rapidement le montant total de vos droits.

Après cette simulation, vous pouvez, si besoin, bénéficier d’un accompagnement personnalisé à distance, moyennant une trentaine d’euros tous les trimestres.

Quid du remboursement du trop-perçu ?

Certaines prestations sont versées automatiquement aux bénéficiaires. Néanmoins, l’allocataire est contraint de procéder au remboursement immédiat des aides perçues par erreur.

Afin de résoudre ce problème qui ne fait qu’aggraver la situation des personnes en précarité financière, certaines associations comme le Secours catholique suggèrent la mise en place de calendriers de remboursement, en cas de trop-perçu.

Bon à savoir : À noter que de nouvelles aides nationales et locales viennent s’ajouter au fil des mois aux prestations recensées par les simulateurs en ligne. Il convient à cet effet d’effectuer des simulations régulières afin de ne pas rater l’opportunité d’améliorer votre situation financière.

TROUVEZ LA FORMATION QUI VOUS CONVIENT FINANCÉE A 100% AVEC LE CPF

Découvrez votre budget formation disponible

- Laissez vous guider par nos experts pédagogiques

- Trouvez votre formation 100% financée par l’État

- Découvrez la formation qui vous convient parmi plus de 30 thèmes

- Langues : Anglais, Allemand, Espagnol…

- Bureautique : PowerPoint, Excel, Word, Outlook,…

- Management

Tous nos dossiers retraite

- Faire une simulation gratuite de votre retraite

- Le minimum vieillesse

- Chômage et retraite

- Prelevements des pensions retraite

- La pension de réversion

- A quel age pourrez vous partir à la retraite

- Retraite pour carrière longue

- Le cumul emploi retraite

- Retraite anticipée

- Relevé carrière

- Age retraite

- La retraite à l'étranger

- Le déficit du systeme de retraite français

La retraite à 65 ans confirmée dans le programme du candidat Macron

- Le

- Écrit par Stephane Duvignol

Dans son projet de réforme des retraites resté en suspens, le président Macron prévoyait de repousser l’âge légal de départ à la retraite à 64 ans. Désormais candidat à sa réélection, le chef de l’État annonce viser 65 ans, déclenchant déjà une salve de critiques de la part de ses adversaires.

Une réforme « de justice » de la retraite avec le passage de l’âge légal à 65 ans

Gabriel Attal, le porte-parole du gouvernement, confirme le retour de l’allongement progressif de l’âge de départ à la retraite dans le programme du candidat Macron. Ce dernier envisage ainsi de le reporter à 65 ans au lieu de 62 ans actuellement, de relever le montant de la retraite minimum à 1 100 euros et de supprimer les régimes spéciaux au profit d’un régime universel.

Selon le Président, dont les propos sont rapportés par Les Échos, il s’agit d’une réforme « de justice ». Car pour lui, maintenir les personnes en activité plus longtemps est l’unique moyen de préserver les pensions de retraite et de financer le modèle social français. Car ces dernières années, l’Exécutif a fait face à des obstacles de taille, à commencer par la crise sanitaire, qui empêche une réduction de coûts supplémentaires du système de santé. S’y ajoutent le scandale des EHPAD et plus récemment, le conflit russo-ukrainien. Pour le quotidien économique, le système des retraites reste donc l’unique source d’économies potentielles.

Les 5 contrats d'assurance-vie sélectionnés par Retraite.com

| Courtier/Contrat | Performances 2023 * |

Promotion à l'ouverture |

Demande de documentation |

| 3,5 % 100 % sécurisé en fonds Euros |

|||

| Jusqu'à 4,10 %* sous conditions |

En savoir plus | ||

|

2.20 % | Jusqu'à 300 € offerts * | En savoir plus |

| Entre 2,5 % et 18,6 % * |

RDV personnalisé avec un conseiller |

En savoir plus | |

| 2,50 % | En savoir plus |

* Offres sous conditions à valider sur la page de l'assureur / courtier

La nécessité d’une refonte du système actuel

Or, une refonte en profondeur de ce régime est indispensable. D’une part, le Conseil d’orientation des retraites (COR) estime à environ 10 milliards d’euros le potentiel déficit annuel du système d’ici à 2030. D’autre part, faute de solution rapide au problème de financement des retraites, une nouvelle envolée de la dette publique française est à craindre.

Toujours d’après Les Échos, le changement prévu par le candidat Macron s’étalerait sur environ neuf ans, chaque génération cotisant pour quatre mois de plus. Pour l’heure, la période de cotisation se situe entre 41,5 et 43 ans pour un départ à la retraite à 62 ans. Pour un départ à taux plein sans minoration, les travailleurs doivent attendre 67 ans.

Désaccord des autres candidats à la présidentielle

La proposition de passer l’âge légal à 65 ans venait initialement de Valérie Pécresse, autre candidate à la présidentielle issue du parti Les Républicains. Les autres compétiteurs, en revanche, ont exprimé leur désaccord, comme Jean-Luc Mélenchon de La France insoumise, qui veut revenir à la retraite à 60 ans, ou encore l’écologiste Yannick Jadot, qui juge la réforme « extrêmement injuste ».

Ian Brossat, porte-parole du candidat communiste Fabien Roussel, critique pour sa part « une proposition antisociale et cruelle pour les travailleurs exerçant des métiers pénibles ». La maire de Paris et candidate socialiste Anne Hidalgo le rejoint sur le terrain de pénibilité, qu’elle envisage de placer au cœur de son projet de réforme des retraites. Par ailleurs, rappelant que la France affiche l’un des taux d’emploi des seniors les plus bas d’Europe, elle dénonce une « hypocrisie fondamentale ».

En savoir plus sur l'âge de la retraite

- Calculer l'âge de votre retraite

- L'âge legal de la retraite

- Âge pivot dans la réforme des retraites : Les gagnants et les perdants

- L'age à taux plein pour sa retraite

- Prendre sa retraite à 60 ans

- Conditions pour prendre sa retraite anticipée

- Comprendre les trimestres retraite

- Réforme des retraites et âge pivot à 64 ans

- Préparer sa retraite entre 27 et 45 ans

- Préparer sa retraite entre 45 et 55 ans

- Préparer sa retraite entre 55 et 67 ans

Les indépendants plébiscitent une meilleure couverture sociale

- Le

- Écrit par Stephane Duvignol

Annoncé par le chef de l’État en septembre 2021, le plan en faveur des travailleurs indépendants a franchi une étape essentielle le 14 février dernier avec la promulgation de la loi qui instaure un nouveau statut unique plus protecteur pour les entrepreneurs individuels, et assouplit les critères d’octroi de l’allocation chômage. Malgré cette avancée, les 3,6 millions de concernés en France, jugeant leurs droits sociaux trop faibles, réclament leur alignement avec ceux des salariés.

Faible protection sociale des indépendants français

Selon une étude de l’Association pour le droit à l’initiative économique (Adie) relayée par l’AFP, les indépendants plébiscitent la convergence de leurs droits sociaux vers ceux des salariés. Pour mémoire, tous statuts juridiques confondus, cette catégorie représente 11 % de la population active et elle attire un nombre croissant de Français.

L’association explique que la crise sanitaire a mis en exergue les faiblesses du système de protection sociale français qui privilégie le salariat, négligeant totalement les enjeux des non-salariés. Elle rappelle ainsi les difficultés auxquelles se heurtent ces derniers, alors qu’ils versent des cotisations plus élevées avec des ressources modestes :

- accès complexe au logement et à la formation

- absence d’indemnisation en cas d’arrêt de l’activité.

En conséquence, 93 % des 1 149 entrepreneurs indépendants accompagnés par l’Adie ont indiqué à OpinionWay dans le cadre d’un sondage que l’harmonisation de leur couverture sociale avec celle des salariés s’impose en urgence.

Les revendications prioritaires des travailleurs indépendants

Près d’un répondant sur deux (47 %) déplore une dégradation de ses droits depuis ses débuts. Avec la chute de leurs revenus en 2020 et 2021 en raison de la pandémie de Covid-19, alors que leurs droits sont indexés dessus, sujet monte en puissance. 49 % des indépendants consultés placent une amélioration de la couverture des risques professionnels en tête de leurs revendications, tandis que 59 % veulent en priorité pouvoir toucher une allocation en cas de chômage.

En effet, même depuis 2019, si l’allocation pour travailleurs indépendants (ATI) leur est versée lorsqu’ils cessent définitivement une activité devenue non viable, sa portée est limitée. D’une part, son montant mensuel n’est que de 800 euros environ. D’autre part, l’indemnisation n’est accordée que pour 6 mois (182 jours). Enfin, dans l’éventualité d’un arrêt de travail, le paiement des indemnités journalières, par ailleurs moins importantes, prend plus de temps.

Dernier point, et non le moindre, à niveau de revenus similaire, un indépendant perçoit une retraite de base relativement proche de celle d’un salarié, mais il est nettement défavorisé sur la retraite complémentaire.

En attendant de nouvelles évolutions relatives au statut des indépendants, l’Exécutif a débloqué fin janvier des aides financières additionnelles pour certains d’entre eux afin de faire face aux conséquences de la crise sanitaire.

TROUVEZ LA FORMATION QUI VOUS CONVIENT FINANCÉE A 100% AVEC LE CPF

Découvrez votre budget formation disponible

- Laissez vous guider par nos experts pédagogiques

- Trouvez votre formation 100% financée par l’État

- Découvrez la formation qui vous convient parmi plus de 30 thèmes

- Langues : Anglais, Allemand, Espagnol…

- Bureautique : PowerPoint, Excel, Word, Outlook,…

- Management

Tous nos dossiers retraite

- Faire une simulation gratuite de votre retraite

- Le minimum vieillesse

- Chômage et retraite

- Prelevements des pensions retraite

- La pension de réversion

- A quel age pourrez vous partir à la retraite

- Retraite pour carrière longue

- Le cumul emploi retraite

- Retraite anticipée

- Relevé carrière

- Age retraite

- La retraite à l'étranger

- Le déficit du systeme de retraite français

Inégalités hommes femmes sur les salaires les retraites

- Le

- Écrit par Stephane Duvignol

Un différentiel significatif sur le salaire et la pension de retraite

S’agissant de la pension de retraite, les inégalités sont encore plus marquées puisque dans la tranche des 65 ans et plus, la pension de droit direct versée aux femmes est de 37 % inférieure à celle des hommes. Elles touchent ainsi 1 272 euros mensuels, contre 1 647 euros pour les hommes. La différence baisse toutefois à 24 % lorsque la pension de réversion, ainsi que la majoration de pension octroyée à partir du troisième enfant sont également prises en compte.

Une différence moins marquée sur le niveau de vie

Par ailleurs, parmi les familles monoparentales, les pères ont un niveau de vie médian (18 700 euros) qui dépasse de 18 % celui des mères (15 370 euros). Il faut savoir que par rapport au salaire ou à la retraite, les inégalités de niveau de vie sont moindres, dans la mesure où elles sont compensées par les revenus du patrimoine, les prestations sociales, sans oublier les revenus du conjoint pour les personnes vivant en couple.

L’étude ajoute qu’en 2019, 4,9 millions de femmes (contre 4,3 millions d’hommes) vivaient en dessous du seuil de pauvreté en gagnant moins de 1 102 euros mensuels. À 15 %, leur taux de pauvreté est également plus important (+0,9 point).

En savoir plus l'epargne retraite

- Faites une simulation gratuite des meilleures solutions d'épargne retraite

- Reforme de l'épargne retraite

- Qu'es ce que la loi PACTE

- Les principales solutions d'épargne retraite

- Assurance vie

- Le PER individuel

- Le PER Collectif

- Prefon

- Loi Madelin

- PERP

- Défiscalisation immobilière

- Immobilier et retraite

- LMP et LMNP

- Viager

- Les solutions de retraite individuelles

- Les solutions de retraite collectives