Novembre 2024

PER : les offres promotionnelles de fin 2024

- Le

- Écrit par Katia Fleury

À l'heure du Black Friday, les acteurs de l'épargne proposent aussi des offres attractives sur leurs produits comme le plan d'épargne retraite (PER). De quoi optimiser le placement de votre argent avant la fin de l'année !

Les offres PER promotionnelles de cette fin d'année 2024

Forts de cet argument fiscal, les acteurs de l'épargne proposent des offres très intéressantes en cette fin d'année 2024 !

Les principales promotions 2025 pour l'ouverture d'un PER

| Assureur | Performance 2024** du Fonds Euros | Frais de versement | Promo à l’ouverture maximum | En savoir + | Demande de documentation |

|---|---|---|---|---|---|

| 2,50 % | 0 % | Jusqu'à 500 € Offerts* |

voir l'offre |  |

|

| Jusqu'à 4,65%* |

1% | Accès à l'offre banque privée | voir l'offre | |

|

| 4,50 % | 1,5 % maximum | RV avec un conseiller | voir l'offre | |

|

| 2,30 % | 1 % maximum |

Jusqu'à 500 € Offerts* |

voir l'offre | |

|

|

Jusqu'à 4 %* | 0 % | Jusqu'à 500 € Offerts* |

voir l'offre | |

* Détails des conditions de l'offre et des autres frais sur les sites partenaires ou sur la page produit "Voir l'offre"

** Taux net de frais de gestion, hors prélèvements sociaux et fiscaux.

Les performances passées ne présagent pas des performances futures.

Le PER, un contrat d'épargne retraite incontournable

Le PER, un produit d'épargne retraite unique, simple et accessible

Le plan d'épargne retraite est né de la loi pacte en octobre 2019, en remplacement des anciens produits d'épargne retraite comme le PERP, le contrat Madelin ou encore le PERCO.

Il existe trois types de PER : individuel, collectif et catégoriel

- le PER individuel (ou PERIN), remplace le Plan d'épargne retraite populaire (PERP) et le contrat Madelin. Il s'adresse à tous et fonctionne sur la base de versements volontaires ;

- le PER collectif (ou PERCOL) remplace le plan d’épargne pour la retraite collective (Perco) : ce PER d'entreprise, ouvert à tous les salariés, est alimenté par l'épargne salariale (intéressement, participation, abondement, CET) ;

- le PER catégoriel (ou PERCAT) remplace le contrat « article 83 ». Il n'est ouvert qu’à certaines catégories de salariés et est alimenté par des versements obligatoires ou des transferts entrants de fonds.

👉 Essentiellement destiné à la préparation de la retraite, le PER vous aide à constituer un capital qui viendra complémenter vos revenus pour vos vieux jours.

Son fonctionnement est simple : vous épargnez durant votre vie active, puis vous récupérez votre pécule sous forme d'un capital ou d'une rente au moment de la retraite.

Le PER est un produit souple puisqu'une fois le contrat ouvert (un premier versement est nécessaire), vous êtes libre de l'alimenter comme bon vous semble avec des versements libres ou des versements programmés dès 50 € par mois (selon les contrats). Vous épargnez ainsi à votre rythme et au gré de vos possibilités.

En revanche, il s'agit d'un "placement tunnel". Cela signifie que les sommes déposées sur votre PER ne sont pas récupérables avant votre retraite, sauf dans les cas de déblocage anticipés prévus par la loi (expiration des droits à l’assurance-chômage, invalidité, décès de son conjoint ou partenaire de Pacs, acquisition de sa résidence principale…).

Le PER, un outil de défiscalisation efficace

Le plan d'épargne retraite présente un intérêt fiscal dans la mesure où vous pouvez déduire vos versements de vos revenus imposables (dans la limite de 10 % et selon les plafonds légaux).

👉 Un avantage fiscal qui dépendra de votre statut professionnel et de votre situation fiscale :

- salariés, déduisez jusqu'à 35.194 € en 2024 ;

- travailleurs non salariés, déduisez jusqu'à 85.780 € en 2024 ;

- retraités, votre plafond de déduction est de 4.399 €.

En souscrivant un PER ou en versant sur votre contrat existant avant la fin de l'année, vous réduisez ainsi votre note fiscale 2024... C'est donc la dernière ligne droite pour défiscaliser !

- Gain fiscal en investissant 10 000 € sur son PER = 10 000 x 30 % (TMI) = 3 000 € d'économie d'impôts

- Effort d'épargne réel : 10 000 - 3000 = 7 000 € pour 10 000 € investis

⚠️ Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d'être modifié ultérieurement.

⚠️ L'investissement en épargne retraite est un placement long terme. Il existe un risque de perte en capital et les rendements ne sont pas garantis. Les conditions de déblocage sont réglementairement limitées.

En savoir plus sur le PER - Plan Épargne Retraite

En savoir plus sur le PER - Plan Épargne Retraite

Comparatif et simulateurs des meilleurs PER

Analyser les PER pour faire des bons choix d’épargne retraite

La fiscalité et l’avantage du PER pour défiscaliser en épargnant

Transférer son épargne vers un PER

- Transferer un Madelin vers un PER

- Transferer un PERP vers un PER

- Transferer une assurance vie vers un PER

- Transferer un article 83 vers un PER

Les principaux PER du marché Français en 2024 - Plan Epargne Retraite

- PER AG2R La Mondiale - Ambition Retraite

- PER Allianz

- PER Altaprofits

- PER AFER Retraite individuelle

- PER AGEAS - PER ZEN

- PER AGIPI - FAR PER

- PER Ampli Mutuelle - PER Liberté

- PER ASAP FAPES

- PER Assurance vie.com - PER Évolution

- PER Abeille Assurances Retraite Plurielle

- PER AXA - Ma retraite

- PER Banque Populaire

- PER BNP Paribas Multiplacement

- PER CARAC

- PER CARDIF

- PER CARAVEL

- PER Crédit Agricole

- PER Epargnissimo

- PER ERES

- PER GAN "Nouvelle vie"

- PER GAN Eurocourtage - Galya Retraite Individuelle

- PER GARANCE Mutuelle "Sérénité"

- PER Generali "La retraite"

- PER Gresham Banque Privée "Concordances

- PER La France Mutualiste - LFM PER Form

- PER La Medicale - PERennité

- PER Intential - Liberalys Retraite

- PER La Banque Postale

- PER LCL

- PER Le conservateur

- PER LINXEA

- PER MAAF Winalto Retraite

- PER MACIF Multi Horizon Retraite

- PER MAIF

- PER MACSF

- PER Matmut - Complice Retraite

- PER MMA - Signature PER

- PER M de MeilleurPlacement

- PER Mes Placements - Ma solution PER

- PER MIF

- PER Mypension

- PER Nalo

- PER Optimum vie - Strategie euro prestige

- PER ORADEA - PrimoPER

- PER Mes-Placements

- PER Placement-direct

- PER Patrimea

- PER Préfon

- PER SMA

- PER Sogécap Acacia

- PER Suravenir

- PER Spirica - Version Absolue Retraite

- PER Swisslife

- PER Swisslife Assurance et Patrimoine - Perfutura

- PER UMR

- PER Yomoni

Dernière ligne droite pour défiscaliser en 2024 grâce à votre PER

- Le

- Écrit par Katia Fleury

La fin d'année est toujours le moment idéal pour faire le point sur sa situation financière et notamment sa note fiscale à venir. Vous voici donc dans la dernière ligne droite pour réduire votre impôt sur les revenus 2024 ! Avez-vous pensé au PER ? Produit phare de l'épargne retraite, il est idéal pour défiscaliser.

Pourquoi souscrire un PER avant la fin de l'année pour défiscaliser ?

Ouvrir un PER avant la fin de l’année permet d’accéder à un avantage fiscal. En effet, les sommes placées peuvent être déduites des revenus professionnels dans la limite de 10 % des revenus et des plafonds fixés par la loi.

➡️ Salariés, déduisez jusqu'à 35.194 € en 2024

➡️ Travailleurs non salariés, déduisez jusqu'à 85.780 € en 2024

➡️ Retraités, votre plafond de déduction est de 4.399 €.

Au-delà de l'aspect défiscalisation, ouvrir un PER est une très bonne idée ! Le Plan d'Épargne Retraite est en effet une solution idéale pour se constituer une retraite complémentaire. Déjà plus de 10 millions de Français l'ont choisi, y investissant près de 110 milliards d’euros !

Les avantages du PER sont d'ailleurs nombreux, car la Loi Pacte adoptée par le gouvernement fin 2019 a apporté une flexibilité bien plus forte que ne le proposait le PERP, le Madelin ou la Préfon, avec notamment la possibilité de récupérer à la retraite son investissement en capital et non en rente comme c'était le cas sur ces anciens produits d'épargne retraite.

Les principales promotions 2025 pour l'ouverture d'un PER

| Assureur | Performance 2024** du Fonds Euros | Frais de versement | Promo à l’ouverture maximum | En savoir + | Demande de documentation |

|---|---|---|---|---|---|

| 2,50 % | 0 % | Jusqu'à 500 € Offerts* |

voir l'offre | |

|

| Jusqu'à 4,65%* |

1% | Accès à l'offre banque privée | voir l'offre | |

|

| 4,50 % | 1,5 % maximum | RV avec un conseiller | voir l'offre | |

|

| 2,30 % | 1 % maximum |

Jusqu'à 500 € Offerts* |

voir l'offre | |

|

|

Jusqu'à 4 %* | 0 % | Jusqu'à 500 € Offerts* |

voir l'offre | |

* Détails des conditions de l'offre et des autres frais sur les sites partenaires ou sur la page produit "Voir l'offre"

** Taux net de frais de gestion, hors prélèvements sociaux et fiscaux.

Les performances passées ne présagent pas des performances futures.

Effectuer un versement sur votre PER avant la fin d'année pour défiscaliser

Dans le cadre d'un PER individuel, nous l'avons vu précédemment, les sommes versées sont déductibles des revenus imposables.

Si vous êtes travailleurs non-salariés, vous bénéficiez d'un plafond supplémentaire correspondant à 15 % de la fraction du bénéfice imposable comprise entre un et huit PASS (plafond annuel de la sécurité sociale), soit un plafond global de 85.780 euros en 2024.

👉 Les plafonds au sein d'un couple marié ou pacsé sont cumulables et s'ils ont été partiellement ou totalement inutilisés une année, ils sont reportables sur les 3 années suivantes.

Dans le cadre du plan d'épargne retraite collectif (PERCOL) détenu au sein de votre entreprise, pour rappel, celui-ci peut recevoir les sommes issues de votre épargne salariale : intéressement et participation. Elles sont alors exonérées d'impôts dans la limite du plafond prévu par la loi. Mais vous pouvez également effectuer des versements volontaires. Ceux-ci bénéficient alors de la même fiscalité que celle des versements faits sur un PER individuel.

Enfin, si vous détenez un ancien contrat d'épargne retraite comme le PERP ou Madelin, les versements bénéficient aussi des mêmes avantages fiscaux.

Quelle que soit la nature de votre PER, un versement volontaire sur votre PER bénéficie toujours du même avantage fiscal.

⚠️ Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d'être modifié ultérieurement.

⚠️ L'investissement en épargne retraite est un placement long terme. Il existe un risque de perte en capital et les rendements ne sont pas garantis. Les conditions de déblocage sont réglementairement limitées.

En savoir plus sur le PER - Plan Épargne Retraite

Comparatif et simulateurs des meilleurs PER

Analyser les PER pour faire des bons choix d’épargne retraite

La fiscalité et l’avantage du PER pour défiscaliser en épargnant

Transférer son épargne vers un PER

- Transferer un Madelin vers un PER

- Transferer un PERP vers un PER

- Transferer une assurance vie vers un PER

- Transferer un article 83 vers un PER

Les principaux PER du marché Français en 2024 - Plan Epargne Retraite

- PER AG2R La Mondiale - Ambition Retraite

- PER Allianz

- PER Altaprofits

- PER AFER Retraite individuelle

- PER AGEAS - PER ZEN

- PER AGIPI - FAR PER

- PER Ampli Mutuelle - PER Liberté

- PER ASAP FAPES

- PER Assurance vie.com - PER Évolution

- PER Abeille Assurances Retraite Plurielle

- PER AXA - Ma retraite

- PER Banque Populaire

- PER BNP Paribas Multiplacement

- PER CARAC

- PER CARDIF

- PER CARAVEL

- PER Crédit Agricole

- PER Epargnissimo

- PER ERES

- PER GAN "Nouvelle vie"

- PER GAN Eurocourtage - Galya Retraite Individuelle

- PER GARANCE Mutuelle "Sérénité"

- PER Generali "La retraite"

- PER Gresham Banque Privée "Concordances

- PER La France Mutualiste - LFM PER Form

- PER La Medicale - PERennité

- PER Intential - Liberalys Retraite

- PER La Banque Postale

- PER LCL

- PER Le conservateur

- PER LINXEA

- PER MAAF Winalto Retraite

- PER MACIF Multi Horizon Retraite

- PER MAIF

- PER MACSF

- PER Matmut - Complice Retraite

- PER MMA - Signature PER

- PER M de MeilleurPlacement

- PER Mes Placements - Ma solution PER

- PER MIF

- PER Mypension

- PER Nalo

- PER Optimum vie - Strategie euro prestige

- PER ORADEA - PrimoPER

- PER Mes-Placements

- PER Placement-direct

- PER Patrimea

- PER Préfon

- PER SMA

- PER Sogécap Acacia

- PER Suravenir

- PER Spirica - Version Absolue Retraite

- PER Swisslife

- PER Swisslife Assurance et Patrimoine - Perfutura

- PER UMR

- PER Yomoni

Combien ça coûte d'être vieux en France en 2024 ?

- Le

- Écrit par Katia Fleury

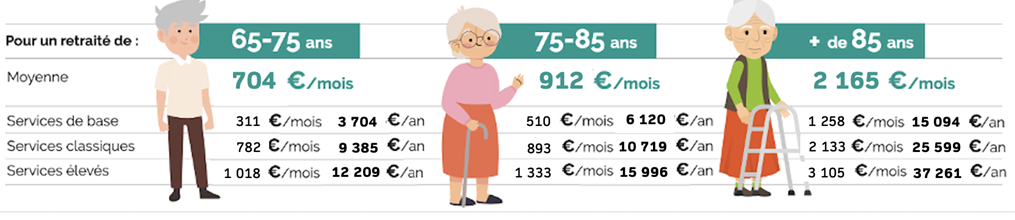

Selon l’Assurance retraite, la France comptait 15,3 millions de retraités au 31 décembre 2023. Parmi eux, 92 % (Étude de Harris Interactive 2022), souhaitent rester chez eux le plus longtemps possible et ainsi “bien vieillir” à domicile. Mais combien cela coûte d’être « vieux » en France lorsque l’on a 65 ans, 75 ans ou 85 ans ? Découvrez notre baromètre 2024 avec Silver Alliance en exclusivité pour Le Parisien.

Découvrir notre baromêtre 2024 du bien vieillir

Combien ça coûte d'être vieux en 2024 : +3,65 % en 1 an

Pour la cinquième année consécutive, Retraite.com et Silver Alliance ont établi le coût du bien vieillir à domicile pour 3 tranches d’âge :

- entre 65 et 75 ans ;

- entre 75 et 85 ans ;

- 85 ans et plus.

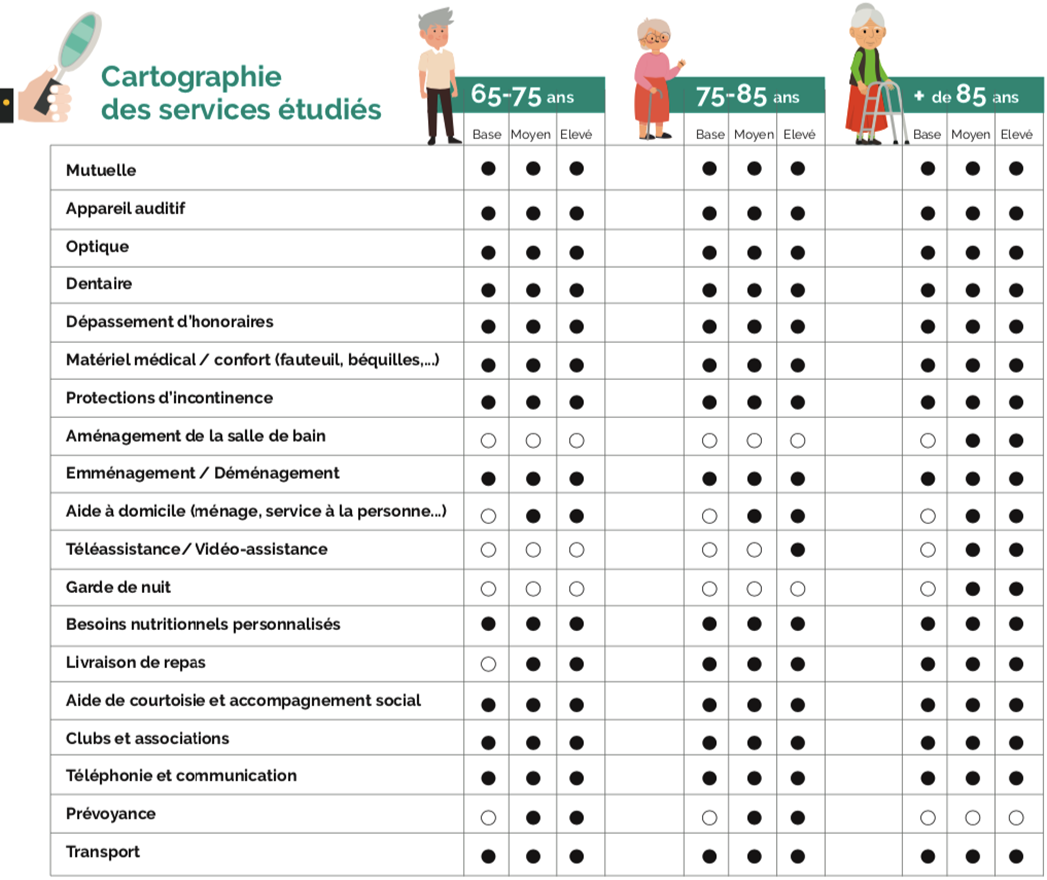

👉 Les variations des tarifs de 19 produits et services ont été analysés : mutuelle, aide à domicile, livraison de repas, frais de transport ou d'équipements nécessaires à la mise en place d’un environnement sécurisé et confortable (en dehors des dépenses contraintes de loyer, eau, électricité, alimentation).

Pour chaque tranche d’âge, Retraite.com et Silver Alliance ont étudié le prix des produits et des services, de l’entrée de gamme jusqu’au premium, afin de proposer un panier moyen pour chaque niveau de revenus. Pour ce faire, près de 200 devis ont été analysés.

« Cette année, comme lors des années précédentes, l’augmentation globale des tarifs a été supérieure à l’inflation avec une augmentation annuelle de + 3,65 %. Cette envolée des tarifs est de près de 20 % sur 5 ans (20,84 %) alors que l’augmentation moyenne de l’inflation est de 14,80 % et celle du SMIC de 17,06 % en 5 ans. C’est un paradoxe dans un environnement où les nouvelles technologies devraient permettre d’optimiser les prix. En revanche, à tarif équivalent, l’offre de service se trouve augmentée. C’est par exemple le cas des appareils auditifs, qui offrent un appareillage largement plus performant et miniaturisé en 2024 qu’en 2019 pour un tarif quasi équivalent. » précise le fondateur de Retraite.com

À titre de comparaison, la Caisse nationale de solidarité pour l’autonomie (CNSA) estimait à 2 310 € le prix moyen pour un mois en EHPAD par personne en 2023[1]. Un chiffre qui a augmenté de plus de 15 % en 5 ans, puisqu’il était de 2004 € en 2019[2].

Pour Benjamin Zimmer, Directeur délégué de la Silver Alliance :

« Cette inflation est donc légèrement supérieure à l’inflation générale, qui est de 3 % selon les derniers chiffres publiés par l’INSEE en août 2024. Les Français, et plus largement notre société, doivent anticiper qu’ils vont devoir aménager leur lieu de vie et peut être déménager pour s’assurer la présence de services de proximité, afin de vivre le mieux et le plus longtemps possible dans un domicile qu’ils ont choisi. »

L’envolée des tarifs des mutuelles a été particulièrement forte en 2024 avec plus de 9 % d’augmentation en un an (données de notre baromètre). Cette augmentation est significative également pour les services à la personne, ce qui s’explique par un environnement de revalorisation des salaires, engendrant une augmentation des coûts pour les entreprises et par ricochet en partie sur les clients.

Le coût du bien vieillir à domicile pour chaque profil

👉 Sur 5 ans, l’augmentation globale de notre baromètre axé sur la comparaison de 19 services et près de 200 devis fait apparaitre une hausse supérieure à l’inflation.

| Évolution | Baromètre | Inflation | Smic | Aspa |

| 2023/2024 | +3,65 % | 3 % (09/2024) | 3,12 % (1.801 €) | +9,15 % (1.049 €) |

| 2019/2024 | +19,65 % | +14,80 % | +17,04 % | +16,15 % |

En 2024, la hausse s’établit à + 3,65 % par rapport à 2023 et + 19,69 % depuis 2019.

En 2024, ce coût mensuel s’établit par profil à :

- 704 € par mois pour les 65-75 ans (vs 695 € en 2023), soit + 1,01 % par rapport à 2023 ;

- 912 € par mois pour les 75-85 ans (vs 885 € en 2023), soit + 3,05 % par rapport à 2023 ;

- 2 165 € par mois pour les + 85 ans (vs 2070 € en 2023), soit + 4,59 % par rapport à 2023.

L'analyse dans le détail :

- entre 65 et 75 ans, les frais de transports (stables) restent un des principaux postes de dépenses avec des retraités encore très actifs suivis par les frais de mutuelle (+ 9 %) ;

- entre 75 ans et 85 ans, la santé reste encore le premier poste de dépense, avec des tarifs de mutuelles en forte hausse. L’âge avançant, les seniors ont tendance à diminuer leurs déplacements et ont de plus en plus de mal à accomplir certaines tâches du quotidien. Par conséquent, leurs frais de prestations de services à domicile (ménage, portage de repas…) sont plus élevés. Le matériel médical et de confort, tel que les cannes, fauteuils et autres produits d’aménagement intérieur, subit une hausse proche de l’inflation ;

- enfin à partir de 85 ans, la dépendance et l’accès à des soins d’accompagnement (services à domicile, garde de nuit) deviennent le premier poste de dépenses. Les tarifs de certains autres services restent stables. C’est le cas des prothèses auditives ou des offres liées à l’aménagement de la salle de bain. Les tarifs de ces solutions évoluent peu grâce au 100 % santé et à de nouvelles aides comme la mise en place au 1ᵉʳ janvier 2024 de MaPrimeAdapt’.

Focus sur les aides de l’État pour accompagner la dépendance

Ce baromètre prend en compte uniquement le crédit d’impôt sur certains services.

👉 Il ne tient pas compte des autres aides publiques et privées, nationales ou locales, permettant de réduire les dépenses des solutions pour accompagner la prise en charge du vieillissement.

Pour Benjamin Zimmer, CEO et cofondateur de Silver Alliance,

« Ce baromètre donne aux Français des indicateurs pour qu’ils puissent anticiper des dépenses potentielles à venir lorsqu’ils vont vieillir chez eux. Ces dépenses peuvent varier en fonction des aides que peuvent obtenir les Français en fonction de leurs ressources. Si la réforme 100 % santé, mise en place début 2020, a marqué la volonté des pouvoirs publics d’améliorer l’accès aux soins pour tous et de garantir une prise en charge totale de certaines prestations (en dentaire, en optique et en aides auditives) nous pouvons souligner que l’État participe à présent au financement de l’aménagement du domicile des français les moins aisés avec le déploiement de MaPrimeAdapt’». Il poursuit : « cette étude apporte des éléments quantifiés qu’aucune autre étude n’a jamais révélé en France et ce depuis 5 années consécutives. Il s’agit là d’un travail important d’analyse des besoins des Français pour rester à domicile et de collecte de données permis avec l’ensemble des marques membres de Silver Alliance. »

Évolution des tarifs des 19 solutions analysées

La comparaison de l’évolution des tarifs des 19 solutions analysées depuis 2020 montre que certains services sont en hausse ou en baisse, voire stables par rapport à 2023.

Les principaux services en baisse ou stables

- l'audition ;

- les abonnements : téléphonie, vidéosurveillance…

- les clubs et associations ;

- la garde de nuit à domicile ;

- les dépassements d’honoraires santé.

Les principaux services en hausse

- la mutuelle ;

- les transports (essence) ;

- les services à domicile : aide de jour, ménage, jardinage…

- la livraison de repas à domicile ;

- l'emménagement / déménagement.

« Cette étude, actualisée chaque année, permet de suivre les tendances tarifaires, technologiques et sociales afin d’apporter aux Français une mesure préventive du vieillissement », conclut le fondateur de Retraite.com.

La méthodologie du baromètre dédié au "Bien vieillir" en France en 2024

Pour la cinquième année consécutive, le baromètre a étudié les tarifs de 19 produits et services, de l’entrée de gamme jusqu’au premium, classés en cinq catégories :

- veiller sur sa santé : mutuelle, audition, optique, produits d’incontinence, médicament ;

- aménager son logement : aménagement de salle de bain, barre de soutien, déambulateur ;

- bien vivre chez soi : aide à domicile, téléassistance, garde de nuit ;

- profiter de son temps : clubs et associations, téléphonie et solutions de communication ;

- autres services : aide administrative, transport…

👉 5 règles qui structurent les indicateurs créés par ce baromètre :

Règle 1 : Le coût moyen du bien vieillir à domicile est établi selon 9 profils de personnes âgées de 65, 75 et 85 ans. (3 profils par âge)

Règle 2 : Le tarif de chaque produit ou service étudié est établi selon plusieurs gammes tarifaires quand cela est possible :

- Entrée de gamme

- Milieu de gamme

- Haut de gamme

Ces tarifs sont calculés avec chacun des membres de la Silver Alliance lorsque cela est possible.

Règle 3 : Les remboursements de frais de santé sont calculés en fonction de la gamme de tarif de la mutuelle choisie, par profil.

Règle 4 : Le tarif de chaque produit ou service est établi en fonction de la durée de vie dudit produit ou service s’étalant de 1 an à 10 ans. Ainsi, tous les services ont été calculés sur une durée de vie annuelle sauf les produits ou services suivants :

- Optique : 3 ans

- Appareil auditif : 4 ans

- Matériel médical : 4 ans

- Aménagement de salle de bain : 10 ans

- Emménagement / déménagement : 10 ans

- Téléphonie : 3 ans

Règle 5 : Les crédits d’impôts liés à certains services ont été pris en compte dans le calcul :

- Aide à domicile

- Garde de nuit

Afin d’être au plus proche de la réalité du portefeuille des seniors, Retraite.com et Silver Alliance ont fait le choix d’analyser le coût des services pour une retraite faible de 961 € [1], une retraite moyenne de 1 531 € [2 ou une retraite élevée de 3 195 € par mois à taux plein.

[1] ASPA 2024 : 1049,04 € / mois pour une retraite à taux plein

[2] Retraite moyenne en France en 2023 : 1 531 € net des prélèvements sociaux (Source DREES)

À propos de la Silver Alliance

Créée en 2018, Silver Alliance, filiale de Oui Care, est la première alliance de marques dédiée au mieux vieillir à domicile. De la startup aux grandes entreprises, la Silver Alliance fédère des acteurs de la Silver économie avec un objectif : accélérer le développement de produits et services complémentaires permettant aux Français de rester vivre chez eux le plus longtemps possible ; ce pour répondre au mieux à la transition démographique et à la séniorisation de la société. Cette initiative unique en France réunit 30 spécialistes du secteur.

Pour en savoir plus : www.silveralliance.fr

Contacts presse

| Pour Retraite.com |

| 06 63 94 13 20 |

En savoir plus sur la Mutuelle et la complémentaire santé

- Comparer les mutuelles santé

- Les points à vérifier pour sa mutuelle

- Résilier une mutuelle santé

- Comment choisir sa mutuelle santé à la retraite ?

- Faut il concerver sa mutuelle d'entreprise après sa retraite ?

- Comprendre la complémentaire santé

- Les examens de santé à vérifier avant le passage à la retraite

- Soins dentaires : Reste à charge zéro depuis le 1er Janvier 2020

- Audition : Reste à charge depuis le 1er Janvier 2020

- Ajouter un bénéficiaire à son contrat de Mutuelle santé

- Mutuelle dédiée aux Travailleurs Non Salariés (TNS)

- Peut on refuser la mutuelle proposée par son entreprise ?

- Quelle est la difference entre une Mutuelle et une assurance ?

- Changer de medecin traitant

Avec une collecte record en septembre, l’assurance-vie confirme son attrait

- Le

- Écrit par Stephane Duvignol

Les dépôts sur les contrats d’assurance-vie ont sensiblement progressé après les vacances estivales, confirmant son titre d’« instrument d’épargne privilégié » des Français. Selon les données publiées par France Assureurs le 29 octobre dernier, la collecte sur ce produit a atteint 2,5 milliards d’euros pour le mois de septembre. Ce chiffre démontre une nette amélioration par rapport aux 782 millions d’euros et 1,9 milliard d’euros enregistrés respectivement en août et en juillet.

Assurance-vie : une dynamique exceptionnelle à la pression inflationniste

Une croissance annuelle impressionnante, puisque 12 mois plus tôt, la collecte nette se chiffrait à seulement 30 millions d’euros. Cette performance est d’autant plus remarquable que cette période est habituellement peu favorable à ce type de placement. En effet, le budget des ménages est sous pression en raison de la rentrée scolaire, des prélèvements locaux, comme la taxe foncière en octobre ou la dernière échéance pour l’impôt sur le revenu.

« Quatre décollectes ont même été observées en septembre depuis 1997, en 2011, 2012, 2016 et 2020 », rappelle Philippe Crevel, directeur du Cercle de l’Épargne. Celle-ci avait atteint respectivement -1,8 milliard, -3,08 milliards, -553 millions, et -246 millions d’euros. De plus, au cours de la dernière décennie, la collecte moyenne pour ce mois est restée inférieure à 700 millions d’euros, soulignant le caractère exceptionnel du montant actuel.

Les multiples facteurs derrière cette collecte record en assurance-vie

Cette dynamique de l’assurance-vie a été portée par un véritable bond des cotisations, avec un total de 12,3 milliards d’euros versés, soit 7,4 milliards de plus qu’en août. Ces sommes ont majoritairement été allouées aux fonds en euros, pour un montant de 8,2 milliards d’euros.

À l’inverse, les unités de compte, affectées par les contre-performances boursières, représentaient seulement un tiers de la collecte brute mensuelle, un niveau historiquement bas depuis le début de l’année. Dans le même temps, les prestations ont régressé de 12 % sur un an, pour s’établir à 9,8 milliards d’euros.

Dans le détail :

- les rachats sur les fonds euros ont diminué de 13 % ;

- tandis que celles sur les unités de compte ont baissé de 10 %.

👉 Les rachats sur les trois premiers trimestres de 2024 ont reculé de 3,9 milliards d’euros par rapport à 2023, pour un total de 108,1 milliards d’euros.

Philippe Crevel attribue le repli des rachats sur leurs fonds en euros à « l’amélioration du rendement de ces placements, encouragée par les assureurs qui ont appliqué des taux bonifiés ». Il ajoute que « l’assurance-vie a gagné en compétitivité face à d’autres formes d’épargne grâce à la baisse des taux sur les dépôts à terme ».

L’assurance-vie a maintenu sa position de premier produit d’épargne en France. En témoigne son encours global de 1 977 milliards d’euros en septembre.

L’assurance-vie, un placement de référence pour l’avenir

Le directeur du Cercle de l’Épargne anticipe des résultats toujours positifs pour l’assurance-vie pour la fin de l’année.

En effet, toutes les conditions sont réunies :

- les rendements en hausse des fonds en euros ;

- le ralentissement de l’inflation ;

- la décrue des taux d'intérêt de base des banques centrales ;

- la perte d’attractivité des dépôts à terme ;

- l’atonie du marché immobilier.

Cette situation incite les ménages à thésauriser davantage sur le long terme. Et la conjoncture politique ne semble pas pouvoir freiner le mouvement. L’engouement croissant pour les fonds en euros traduit néanmoins une certaine prudence et le besoin de se protéger contre les fluctuations des marchés financiers.

Pour 2025 aussi, les perspectives pour l’assurance-vie restent prometteuses, alors que la rémunération de l’épargne réglementée va diminuer, tout comme l’inflation. Selon Philippe Crevel, « les ménages français, ayant misé sur l’épargne de précaution depuis 2020, pourraient désormais en réorienter une partie vers d’autres solutions sécurisées et durables ».

En plus de l’assurance-vie, le Plan d’épargne retraite (PER) a la faveur des Français pour préparer leur avenir financier. D’ailleurs, la collecte globale pour ce produit a augmenté de 20 % sur un an en septembre. Actuellement, l’encours pour les PER assurance se situe à 87,1 milliards d’euros et pourrait rapidement franchir la barre symbolique des 90 milliards d’euros.

En savoir plus sur l'assurance vie

- Les frais en assurance vie

- Flat tax et assurance vie

- La fiscalité en assurance vie

- Rachat d'un contrat d'assurance vie

- Demander une avance sur mon contrat d'assurance vie

- Transfert d'un contrat d'assurance vie

- Assurance vie ou PER pour préparer votre retraite ?

- Transférer une assurance vie vers un PER

- Les contrats d'assurance vie en Euro

- Les contrats d'assurance vie en unité de compte

- Les contrats Euro-croissance

- Les avantages de la gestion pilotée

- La gestion pilotée en assurance vie multisupport

- DSK-NSK : contrats d’assurance-vie en actions

- Succession et assurance vie

- Désigner un bénéficiaire en assurance vie

- Récupérer les fonds de l'assurance vie d'un proche en cas de décès

- Quelle garantie en cas de faillite de l'assureur : Le FGAP

Les retraites finalement revalorisées au 1er janvier 2025

- Le

- Écrit par Katia Fleury

Il y a un mois, le gouvernement annonçait un report de 6 mois de la revalorisation des pensions de retraite. Mais cette décision vient finalement d'être remaniée pour épargner les retraités les plus fragiles.

Revalorisation des pensions de retraite "à la moitié de l'inflation" au 1ᵉʳ janvier 2025

C'est l'annonce faite par Laurent Wauquiez ce 11 novembre dernier. Le député Droite Républicaine aurait ainsi trouvé un compromis avec le gouvernement qui avait pourtant décidé de reporter au 1ᵉʳ juillet 2025 la revalorisation des pensions de retraite.

Pour rappel, l'objectif de cette décision s'inscrivait dans une politique de restriction budgétaire, avec une économie de 60 milliards d'euros. Une décision qui avait suscité de vives réactions !

Le ministre du Budget, Laurent Saint-Martin, a confirmé une revalorisation, pour tous les retraités, de la moitié de l'inflation.

Cette hausse est estimée à 0,9 %, en fonction de la réalité de l'inflation.

Les petites pensions revalorisées au 1ᵉʳ juillet 2025

👉 Une seconde revalorisation interviendra le 1ᵉʳ juillet 2025 pour les retraités dont la pension se situe en dessous du Smic.

En concertation avec les autres partis, le ministre du Budget a ainsi précisé qu'un "rattrapage" serait fait pour "toutes les retraites qui sont en dessous du niveau du Smic pour qu'il n'y ait pas justement de perte de pouvoir d'achat".

Les mesures sociales et économiques qui changent le quotidien des Français en novembre

- Le

- Écrit par Stephane Duvignol

Qu'est-ce qui a changé au 1ᵉʳ novembre ? Quelles sont les nouvelles mesures sociales et économiques qui vont impacter le quotidien des français ? Revalorisation de la pension complémentaire et du SMIC, trêve hivernale, tarifs du gaz… Le point sur tous les changements de l'automne.

Hausse annuelle de 1,6 % des pensions pour les retraités de l’Agirc-Arrco

Depuis le 1er novembre 2024, les affiliés du régime complémentaire Agirc-Arrco bénéficient d’une augmentation de leur pension. Les partenaires sociaux, qui gèrent cette caisse de retraite, se sont accordés sur un taux de 1,6 %. Mais cette décision du conseil d’administration ne fait pas l’unanimité.

De leur côté, les organisations syndicales, dont la CGT, se sont prononcées en faveur de cette hausse. Ils déplorent sa modestie, alors que les retraités ont vu leur pouvoir d’achat considérablement rogné.

👉 Une revalorisation jugée ainsi "prudente".

À la même période, en 2022 et 2023, le taux de relèvement était respectivement de 5,12 % et 4,9 % . Ainsi, dans la pratique, un allocataire qui perçoit 500 euros de pension complémentaire touchera 8 euros de plus chaque mois.

À l’inverse, le Medef et la CPME, entre autres représentants du patronat, réclamaient un ajustement plus faible encore, à 1,5 %. Il est vrai que cette révision est inférieure au 1,8 % d’inflation sur un an annoncé par l’Insee pour septembre 2024.

D’ailleurs, selon Yvan Ricordeau, Secrétaire national de la CFDT, « la situation financière du régime est suffisamment solide pour supporter une augmentation plus conséquente, sans craindre quant à sa pérennité ». L’accord national interprofessionnel du 5 octobre 2023 prévoyait une indexation plus élevée, mais celle-ci est plafonnée à 1,4 % en raison de contraintes de soutenabilité.

Impact positif du SMIC revalorisé sur les futures retraites complémentaires

Une autre mesure est susceptible d’impacter les pensions des futurs retraités : la revalorisation de 2 % du salaire minimum. Selon un décret publié le 24 octobre dernier au Journal officiel, le montant horaire du SMIC ne pourra pas être inférieur à 11,88 euros.

Un salarié qui travaille 35 heures par semaine sera donc rémunéré à 1 426,30 euros net par mois, soit 27,61 euros supplémentaires par rapport à son niveau actuel.

Conformément à l’annonce faite par le Premier ministre Michel Barnier lors de sa déclaration de politique générale devant les députés, cette décision constitue une première étape vers l’ajustement systématique programmé pour le 1er janvier 2025.

Pour rappel, plus le salaire d’un travailleur est élevé, plus les cotisations qu’il verse tout au long de votre carrière professionnelle seront importantes. Celles-ci sont ensuite converties en points qui servent de base de calcul de la retraite complémentaire. Cependant, pour les personnes payées au SMIC, cette hausse a un impact positif sur leur future pension.

Les tarifs du gaz en recul de 1,18 % sur un mois en novembre

Bonne nouvelle pour les Français qui utilisent le gaz comme source d’énergie. Le prix applicable en novembre est en légère baisse (-1,18 %) sur un mois. Concrètement, le kilowattheure (kWh) sera facturé 0,109 euro en moyenne pour les abonnés au chauffage, contre 0,111 euro en octobre. Pour les clients ayant opté pour un contrat « cuisson » et « eau chaude », à la consommation plus faible, le tarif moyen tombe à 0,138 euro au lieu de 0,140 euro le mois précédent. En revanche, le coût de l’abonnement reste inchangé.

Entrée en vigueur de la trêve hivernale

Depuis le 1er novembre, et jusqu’au 31 mars inclus, les propriétaires d’un logement en location ne peuvent plus expulser leurs occupants. Les éventuels jugements prononcés ne peuvent donc être mis à exécution pendant cette période. La loi prévoit cependant des exceptions à cette trêve :

- le locataire bénéficie d’une solution de relogement alternative répondant à ses besoins ;

- la personne occupe illégalement les lieux ;

- une personne reconnue coupable de violences envers un conjoint ou un enfant peut être expulsée sur décision de justice.

La trêve hivernale s’étend aux services d’électricité et de gaz. Jusqu’au début du printemps, les fournisseurs d’énergie sont tenus de continuer à alimenter tous leurs abonnés, quelle que soit leur situation.

Les pneus neige, nouvel équipement obligatoire en montagne

Les habitants de certaines communes et départements situés dans les massifs montagneux français ont désormais l’obligation d’équiper leur voiture de pneus neige entre le 1er novembre et le 31 mars. À défaut, ils doivent posséder des chaînes ou des chaussettes à neige. La liste exhaustive des localités concernées par la mesure est disponible sur le site internet de la Sécurité routière.

Alors que les pensions de base devaient faire l’objet d’une revalorisation annuelle au 1er janvier 2025, le gouvernement a annoncé leur report de six mois. Cette mesure vise à rééquilibrer les finances publiques dans un contexte incertain. Le pouvoir d’achat de millions de seniors est ainsi menacé, avec le risque d’accentuer les inégalités et de fragiliser cette frange de la population. De plus, cette décision pourrait avoir des répercussions sur la consommation et, par conséquent, sur l’activité économique.

En savoir plus sur le calcul de votre retraite

- Simulation gratuite de votre retraite

- Calcul retraite des salariés du secteur privé

- Calcul retraite des salariés cadres

- Calcul retraite des fonctionnaires

- Calcul des prelevements des pensions retraite

- Simulation de retraite

- Calcul retraite par metiers

Préparer sa retraite