Décembre 2020

Date de versement des pensions AGIRC ARRCO en 2021

- Le

- Écrit par Ludovic Herschlikovitz

L'AGIRC ARRCO a publié les dates de paiement mensuel des pensions de retraite versées en 2021 par le régime de retraite complémentaire.

Date de versement des pensions AGIRC ARRCO en 2021

| MOIS CONCERNÉS | DATE DE PAIEMENT |

| JANVIER 2021 | Lundi 4 janvier |

| FEVRIER 2021 | Lundi 1er février |

| MARS 2021 | Lundi 1er mars |

| AVRIL 2021 | Jeudi 1er avril |

| MAI 2021 | Lundi 3 mai |

| JUIN 2021 | Mardi 1er juin |

| JUILLET 2021 | Jeudi 1er juillet |

| AOÛT 2021 | Lundi 2 août |

| SEPTEMBRE 2021 | Mercredi 1er septembre |

| OCTOBRE 2021 | Vendredi 1er octobre |

| NOVEMBRE 2021 | Mardi 2 novembre |

| DÉCEMBRE 2021 | Mercredi 1er décembre |

Cette date de virement effective dépend de l’établissement bancaire de l’assuré et peut varier de quelques jours.

Versement de la pension retraite AGIRC ARRCO pour les retraités résidant à l'étranger

La pension de retraite AGIRC-ARRCO est versée d’avance chaque trimestre lorsque le retraité réside dans un pays étranger situé hors de l’Europe. Cette pension peut cependant être payée mensuellement sur demande à sa caisse de retraite.

Enfin, pour les faibles pensions (de 100 à 200 points AGIRC-ARRCO), la pension sera versée annuellement par un versement unique. Pour rappel, la valeur du point AGIRC ARRCO au 1er novembre 2020 est resté stable à 1,2714 €.

Tous nos dossiers retraite

Tous nos dossiers retraite

- Faire une simulation gratuite de votre retraite

- Le minimum vieillesse

- Chômage et retraite

- Prelevements des pensions retraite

- La pension de réversion

- A quel age pourrez vous partir à la retraite

- Retraite pour carrière longue

- Le cumul emploi retraite

- Retraite anticipée

- Relevé carrière

- Age retraite

- La retraite à l'étranger

- Le déficit du systeme de retraite français

En savoir plus sur la retraite à l'étranger

- La retraite à l'étranger

- Ce qu’il faut savoir avant de prendre sa retraite à l’étranger

- Fiscalité applicable aux retraités expatriés

- Certificat de vie des retraités à l’étanger

- Vérifications avant de prendre votre retraite à l'étranger

- Les 10 meilleurs systèmes de retraite dans le monde

- Retraite et Expatriés

- Retraite au Portugal

- Retraite en Italie

- Retraite en Thailande

- Retraite en Polynesie

- Retraite au Maroc

- Retraite en Suisse

- Retraite en Belgique

- Retraite en Tunisie

- Retraite aux Etats-Unis

- Retraite à l’Ile Maurice

- Retraite au Royaume Uni

- Retraite à Monaco

- Retraite en Allemagne

- Retraite au Japon

- Retraite en République Tchèque

- Retraite en Irlande

- Retraite à Bali

- Retraite aux Pays Bas

- Retraite en Suède

Gel des pensions AGIRC ARRCO en 2021

- Le

- Écrit par Ludovic Herschlikovitz

Le bureau de l’Agirc-Arrco a voté le gel des pensions de retraite complémentaire en 2021, annulant ainsi la revalorisation en fonction de l’inflation prévue dans l’accord de mai 2019.

Retraite complémentaire Agirc-Arrco, aucune revalorisation au 1er novembre 2020

La Pandémie de covid-19 et la crise économique qu’elle a provoquée a poussé le bureau de l’Agirc-Arrco à proposer le gel des pensions de retraite des salariés du privé. Au titre de l’année 2021 donc, l’indexation des retraites complémentaires sur l’inflation comme le prévoit l’accord signé en mai 2019 ne va pas avoir lieu. A préciser qu’une revalorisation des pensions complémentaires en fonction de l’inflation de 2020 à 2023 est notifiée dans cet accord. La crise sanitaire change ainsi la donne puisque le gel de la revalorisation de la valeur de service du point est pour l’heure la meilleure solution comme l’explique le président CFDT de l’Agirc-Arrco Jean-Claude Barboul.

Pour rappel, la valeur de service du point sert de base au calcul des pensions perçues par près de 13 millions de personnes. Pour préserver le pouvoir d’achat de ces ex-salariés du privé, leurs pensions de retraite sont en principe revalorisées chaque année suivant l’évolution des prix, du moins pour les trois prochaines années comme le prévoit l’accord de 2019. Dans le cas présent cependant, la récession due à la crise sanitaire a fait évoluer l’inflation plus rapidement que le salaire moyen. Selon les explications de Jean-Claude Barboul « cette année, le salaire de référence va baisser de 7% à 8% en raison des mesures de chômage partiel, nous proposons donc de geler la revalorisation de la valeur de service du point, qui sert à calculer les pensions ».

Qu’en est-il de la valeur d’achat du point ?

Une grande incertitude plane actuellement en raison de la crise, le bureau de l’Agirc-Arrco a ainsi recommandé aux représentants sociaux de patienter. Pour information la valeur d’achat du point est de 17,3982 euros en 2020 contre 17,0571 euros en 2019, soit une évolution de 2%. Cette valeur, fixé chaque 1er janvier, évolue généralement sur la base du salaire annuel moyen. Puisque ce salaire moyen reste incertain, les partenaires sociaux ont tout intérêt à reporter la fixation de la valeur d’achat du point.

Déficit du régime après un équilibre en 2019

A l’équilibre l’année dernière, l’année 2020 s’annonce moins optimiste pour le régime complémentaire Agirc-Arrco. Les prévisions s’élèvent en effet à 6,5 milliards d’euros de déficit pour 2020. Par ailleurs, les réserves du régime s’érodent année après année, la projection faite à horizon 2033 montre en effet un niveau de réserves en dessous du minimum prévu dans l’accord du 10 mai 2019 (six mois de prestations). L’année dernière, les comptes de l’Agirc-Arrco enregistraient des réserves s’élevant à 81% des prestations servies, contre 73% cette année. Cette baisse devrait continuer dans les prochaines années pour arriver à moins de 50% en 2026.

En bref, le conseil d’administration du 8 octobre dernier a soutenu les recommandations faites par le bureau de l’Agirc-Arrco et a décidé de garder la valeur de service du point au même niveau que celle fixée à la dernière revalorisation (1er novembre 2019), c’est-à-dire à 1,2714 euros. Il en va de même pour la valeur d’achat du point, les partenaires sociaux ont décidé de remettre à plus tard sa fixation.

En savoir plus sur le calcul de votre retraite

- Simulation gratuite de votre retraite

- Calcul retraite des salariés du secteur privé

- Calcul retraite des salariés cadres

- Calcul retraite des fonctionnaires

- Calcul des prelevements des pensions retraite

- Simulation de retraite

- Calcul retraite par metiers

Préparer sa retraite

En savoir plus sur la retraite

- Faire une simulation gratuite de votre retraite

- Comparateur d'assurance vie

- A quel âge pourrez vous partir à la retraite

- Prélèvements des pensions retraite

- Les frais en assurance vie

- La fiscalité en assurance vie

- Calcul retraite par métiers

- Calcul retraite fonctionnaire

- La retraite à l'étranger

- Le minimum vieillesse

- La pension de réversion

- Retraite pour carrière longue

- Cumul emploi retraite

- Retraite anticipée

- Age retraite

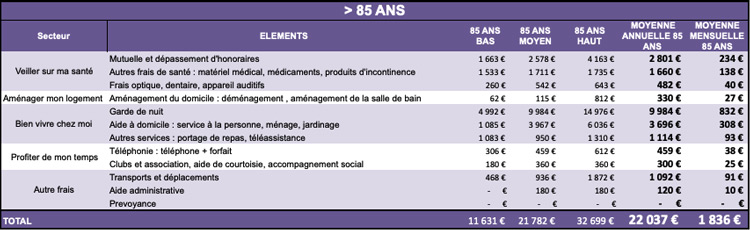

Combien ça coûte d'être vieux en France ?

- Le

- Écrit par Ludovic Herschlikovitz

. Mais combien cela coûte d’être « vieux » en France lorsque l’on a 65 ans, 75 ans ou 85 ans si on souhaite rester vivre et bien vieillir dans son chez soi ?")

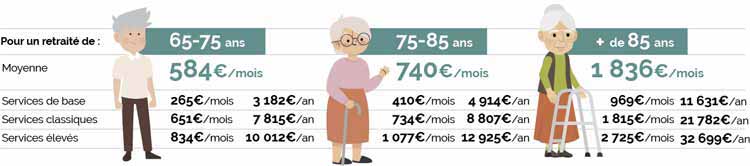

La France compte près de 15 millions de retraités et plus de 85% souhaitaient vieillir à domicile (1). Mais combien cela coûte d’être « vieux » en France lorsque l’on a 65 ans, 75 ans ou 85 ans si on souhaite rester vivre et bien vieillir dans son chez soi ?

Quel est le budget qu'il faut prévoir pour bien vieillir à domicile

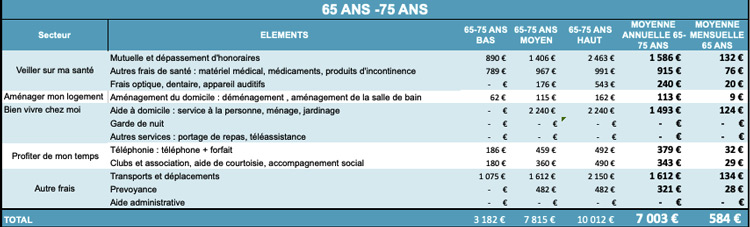

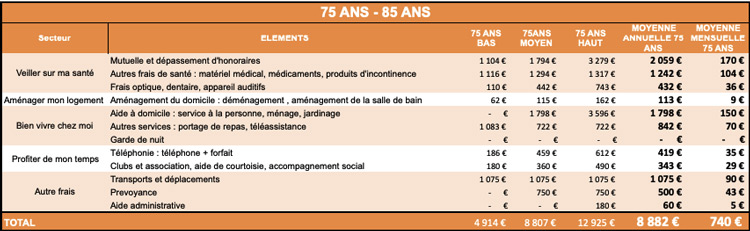

Retraite.com et Silver Alliance ont analysé et étudié le coût de plus de 25 produits et services tels que la mutuelle, l’aide à domicile, l’achat de fauteuils adaptés ou produits nécessaires à la dépendance pour établir le coût du « bien vieillir » chez soi en dehors des frais récurrents (loyer, eau, électricité, alimentation). Pour chaque tranche d’âge, l’étude a analysé le prix des services de base aux services premium afin d’adapter les offres aux niveaux de revenus des retraités en analysant à la loupe plus de 250 devis.

En analysant chaque profil, ce coût est de :

« Vieillir à domicile a logiquement un coût croissant avec l’âge pour veiller sur sa santé et compenser sa perte d’autonomie » estime Ludovic Herschlikovitz, CEO du site Retraite.com. « Avec un pouvoir d’achat parfois en berne à la retraite, définir tous les services nécessaires au bien vieillir à domicile nous a semblé indispensable pour informer et aiguiller les Français sur les produits et services essentiels pour profiter pleinement de sa retraite ».

Pour le fondateur de Retraite.com « Les résultats de cette étude décrivent assez clairement les tendances de coûts liées au vieillissement :

- Entre 65 et 75 ans, les frais de santé (mutuelle, frais optique, dentaire…) restent le premier poste de dépenses. Mais bien vieillir, c’est aussi profiter du moment présent et profiter d’avoir une vie sociale et familiale épanouie, engendrant souvent des frais de déplacements non négligeables afin de voir sa famille, ses amis ou pour voyager. Les services à domicile tels que le ménage, le jardinage ou l’accompagnement des personnes fragiles occupent le troisième centre de coût.

Entre 75 ans et 85 ans, la santé reste encore le premier poste de frais avec des prix de mutuelles, des frais d’optique, dentaire ou de prothèses auditives de plus en plus élevées, venant impacter le coût du bien vieillir. En revanche l’âge avançant, la tendance aux déplacements diminue avec une sédentarité accrue et des frais plus élevés de services à domicile (ménage, aides personnalisées, portage de repas…), les taches usuelles devenant plus difficiles à accomplir.

- Enfin à partir de 85 ans, la dépendance et l’accès à des soins d’accompagnements deviennent plus important (services à domicile, garde de nuit, alimentation personnalisée). Le coût du "bien vieillir chez soi" devient alors très largement le premier poste de dépenses avec un coût parfois important pour les gardes de nuits ou les services à domicile, mais néanmoins nécessaires pour rester vivre à domicile dignement et largement compensées par un crédit d’impôt diminuant d’autant la facture. C’est souvent l’âge où la question du passage en Ehpad ou en maison médicalisée se pose. Néanmoins, des alternatives existent désormais et permettent à la famille proche ou aux aidants de pouvoir rester connecté en permanence ou d’être alerté en cas de chute ou d'alertes d’urgence. Ces produits ou services connectés, encore inexistant il y a 10 ans, permettent de mettre en place des actions alternatives à la garde à domicile avec des solutions de préventions efficaces et sécurisantes » précise le fondateur de Retraite.com

Focus sur les aides de l’Etat pour accompagner la dépendance

L’étude a pris en compte les principales aides de l’Etat pour accompagner le vieillissement. Pour Benjamin Zimmer, CEO et cofondateur de Silver Alliance, « la couverture unique de notre système de santé permet aux plus fragiles d’être pris en charge à 100% par la sécurité sociale pour des besoins de grande dépendance tels que le fauteuil roulant ou le lit médicalisé. D’autres aides telles que celle d’action logement permettent, en fonction de plafonds de ressources, de pouvoir être pris en charge à hauteur de 5000 euros pour l’aménagement de sa salle de bain. Enfin, la réforme 100% santé mise en place début 2020 a clairement marqué la volonté des pouvoirs publics d’améliorer l’accès aux soins et de garantir aux plus grand nombre une prise en charge à 100% de certaines prestations en dentaire et en optique. Cette réforme est une excellente nouvelle pour les Français et devrait se prolonger en 2021 avec l’élargissement aux soins des appareils auditifs. »

Pour le co-fondateur de Silver Alliance et Docteur en sciences, « cette étude apporte des éléments quantifiés qu’aucune autre étude n’a déjà révélés en France. Il s’agit là d’un travail important de collecte de données réalisé avec l’ensemble des marques alliées de Silver Alliance. Cette étude nous apporte à présent des indicateurs pour pouvoir se projeter et anticiper des dépenses supplémentaires liées à l’évolution de notre avancée en âge. Ce travail nous permettra également de suivre des tendances dans les années à venir. Ce baromètre est appelé à se renouveler chaque année. »

Plus de 250 tarifs analysés sur les produits et services dédiés au "Bien vieillir" en France

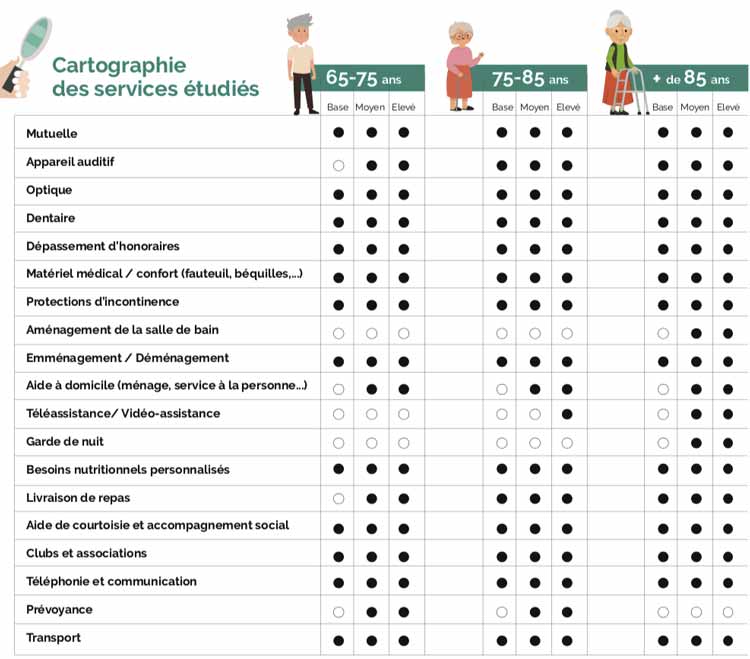

L’étude a ainsi analysé plus de 250 tarifs à la fois sur les services de base que les services premium en cartographiant plus de 25 produits et services à travers 5 catégories :

- Veiller sur ma santé : Mutuelle, appareillage auditif, optique, produit d’incontinence, médicaments…

- Aménager mon logement : Aménagement de salle de bain, barre de soutien, déambulateur…

- Bien vivre chez moi : Aide à domicile, téléassistance, garde de nuit…

- Profiter de mon temps : Club et associations, téléphonie et solutions de communication…

- Autres services : Aide administrative, déplacements…

La réalité quotidienne de la vie des séniors met en évidence qu’en fonction du montant de leur retraite, de nombreux séniors n’ont pas d’autres choix que de limiter certains services tels que les soins dentaires ou l’aide à domicile. Inversement, d’autres frais restent essentiels et incompressibles comme les produits d’incontinence, qui nous confrontent de manière réelle et souvent cachée sur la dignité de vivre sa vieillesse à domicile dans de bonnes conditions.

Afin d’être au plus proche des moyens des séniors, l’étude a fait le choix d’analyser avec chaque société de Silver Alliance, le coût des services pour une retraite faible de 903,20€ (2), une retraite moyenne de 1 382€ (3) ou une retraite élevée de 3 100€ par mois afin d’adapter l’offre de services au portefeuille de chacun et de permettre au plus grand nombre d’établir le coût de la dépendance en fonction des offres de services accessibles sur le marché. A noter que cette étude s’est concentrée uniquement sur les retraites à taux plein.

La perte d'autonomie reste l'un des plus grands défis du XXIe siècle et le vieillissement démographique va exercer une pression considérable sur le système public de santé. La récente reforme « 100% Santé » a marqué la volonté́ des pouvoirs publics d’améliorer l’accès aux soins en France et de garantir au plus grand nombre une prise en charge à 100 % depuis le 1er janvier 2020 de certaines prestations essentielles en dentaire et en optique.

(1) Source Ifop mars 2019

(2) ASPA : 903,20€ / mois pour une retraite à taux plein

(3) Retraite moyenne en France en 2019 : 1 382€ net des prélèvements sociaux (1504 € brut)

Méthodologie du baromètre réalisé par Retraite.com et Silver Alliance

Le baromètre réalisé par Retraite.com et Silver Alliance a pour objectif d'estimer le coût moyen du bien vieillir à domicile établi selon 9 profils analysés de personnes âgées :

- de 65 à 75 ans

- de 75 à 85 ans

- de plus de 85 ans

Le tarif de chaque produit ou service étudié a été établi selon plusieurs gammes tarifaires quand cela était possible :

- produits ou services haut de gamme

- produits ou services de milieu de gamme

- produits ou services d'entrée de gamme

- Le tarif de chaque produit ou service ont été établi et amortis en fonction de la durée de vie dudit produit ou service s’étalant de 1 an à 10 ans. Ainsi, tous les services ont été calculés sur une durée de vie annuelle sauf les produits ou services suivants :

- Optique : 3 ans

- Appareil auditif : 4 ans

- Matériel médical : 4 ans

- Aménagement de salle de bain : 10 ans

- Emménagement / déménagement : 10 ans

- Téléphonie : 3 ans

Les crédits d’impôts liés à certains services ont été pris en compte dans le calcul :

- Aide à domicile

- Garde de nuit

La prise en charge de l’aide « Action logement » a été pris en compte pour certains profils concernant l’aménagement de la salle de bain.

Analyse approfondie sur les coîuts analysés

Revalorisation des pensions de retraite en 2021

- Le

- Écrit par Ludovic Herschlikovitz

pour 2021. Un taux de 0,4% a été évoqué dans la synthèse des comptes de la Sécurité sociale.")

Une indexation des pensions de retraite sur le taux d’inflation est prévue dans le projet de loi de financement de la Sécurité sociale (PLFSS) pour 2021. Un taux de 0,4% a été évoqué dans la synthèse des comptes de la Sécurité sociale.

Pension de retraite, revalorisation en fonction de l’inflation en 2021

Annoncée, mais non encore votée, la revalorisation des pensions de retraite en fonction de l’inflation pour l’année 2021 est prévue dans le projet de loi de financement de la Sécurité sociale (PLFSS). Olivier Véran, ministre des Solidarités et de la Santé, et Olivier Dussopt, ministre délégué aux Comptes publics, ont en effet fait l’annonce le mardi 29 septembre dernier.

Un taux de revalorisation de 0,4% en 2021

Cette indexation sur l’inflation est une promesse du Président de la République Emmanuel Macron. Il en a fait part aux Français durant une conférence de presse qui s’est tenue à l’Élysée en avril de l’année dernière. En se basant sur la synthèse des comptes de la Sécurité sociale, la revalorisation à prendre en compte s'élèvera à 0,4%. Pour rappel, le taux effectivement appliqué correspondant au taux d’inflation (hors tabac) enregistré deux mois avant la date prévue pour la revalorisation des retraites.

A priori, ce taux d’indexation concernera l’ensemble des retraités, contrairement à la revalorisation de cette année 2020. Pour rappel, les pensions de retraite ont été réévaluées au 1er janvier 2020 suivant un seuil. Les retraités percevant une retraite de moins de 2 000 euros avaient bénéficié d’une revalorisation à hauteur de 1%. Les pensions supérieures à ce seuil ont écopé quant à elles d’une revalorisation de 0,3%.

En savoir plus sur le calcul de votre retraite

- Simulation gratuite de votre retraite

- Calcul retraite des salariés du secteur privé

- Calcul retraite des salariés cadres

- Calcul retraite des fonctionnaires

- Calcul des prelevements des pensions retraite

- Simulation de retraite

- Calcul retraite par metiers

Préparer sa retraite

L’assurance vie, de moins en moins populaire

- Le

- Écrit par Ludovic Herschlikovitz

Les Français de la classe moyenne effectuent de moins en moins de versements sur leur assurance vie. La pandémie de Covid-19 a intensifié le besoin de sécurité et de garantie chez la majorité des épargnants.

L’assurance vie perd-elle de son attrait ?

L’impact de la crise sanitaire sur l’assurance-vie se traduit par la baisse des versements et l’augmentation des rachats. A l’inverse, le confinement a eu pour effet une hausse des versements sur le Livret A. Cette conjoncture difficile pousse en effet les Français à privilégier les placements sûrs, sans frais, pratiques et faciles d’utilisation. Le placement à moyen et long terme n’est pour le moment pas une priorité pour les épargnants de la classe moyenne.

Les Français jouent la carte de la prudence

Depuis le commencement de la crise sanitaire, les épargnants délaissent leur contrat d’assurance vie et se concentrent un peu plus sur les placements liquides entièrement sécurisés en termes de capital. Malgré une performance moindre, le Livret A offre aux épargnants la garantie tant recherchée en ces temps difficiles. Disponibilité du capital et facilité d’accès à la liquidité sont autant de raisons qui poussent à la reconsidération de la gestion de l’épargne.

Fort ralentissement des activités professionnelles

La pandémie de Covid-19 remet en question les priorités des ménages français surtout celles de la classe moyenne. Ils ne veulent pas être pris au dépourvu, faire face aux imprévus implique ainsi de choisir des placements sécurisés au capital facilement accessible. L’évolution de la pandémie post-confinement reste inquiétante, de nombreuses activités commerciales risquent encore d’en pâtir.

Le placement préféré des Français perd du terrain

Populaire, l’assurance vie n’est cependant pas une priorité pour la majorité des Français en ce temps de crise. Les versements effectués sur les contrats ont diminué, l’épargnant « moyen » est plus réticent à placer son argent sur des supports à risque. En effet,

- l’épargnant « aisé » opte pour l’assurance vie en raison des nombreux avantages qu’elle offre, notamment en termes de succession.

- La classe moyenne quant à elle privilégie un horizon de placement à court terme qui lui offre une garantie de capital. Pour preuve, 49% du stock de l'assurance-vie en 2019 provenaient des épargnes des Français « moyens » contre 55% en 2012.

En savoir plus sur l'assurance vie

- Les frais en assurance vie

- Flat tax et assurance vie

- La fiscalité en assurance vie

- Rachat d'un contrat d'assurance vie

- Demander une avance sur mon contrat d'assurance vie

- Transfert d'un contrat d'assurance vie

- Assurance vie ou PER pour préparer votre retraite ?

- Transférer une assurance vie vers un PER

- Les contrats d'assurance vie en Euro

- Les contrats d'assurance vie en unité de compte

- Les contrats Euro-croissance

- Les avantages de la gestion pilotée

- La gestion pilotée en assurance vie multisupport

- DSK-NSK : contrats d’assurance-vie en actions

- Succession et assurance vie

- Désigner un bénéficiaire en assurance vie

- Récupérer les fonds de l'assurance vie d'un proche en cas de décès

- Quelle garantie en cas de faillite de l'assureur : Le FGAP

Epargne retraite des indépendants : un déblocage anticipé possible

- Le

- Écrit par Ludovic Herschlikovitz

Afin d’aider les travailleurs indépendants en cette période de crise, la troisième loi de finances rectificative pour 2020 autorise un retrait défiscalisé sur leurs contrats d’épargne retraite. En effet, les détenteurs d’un PER ou d’un contrat Madelin peuvent débloquer la somme de 2 000 euros hors impôt.

Epargne retraite : un déblocage anticipé pour les travailleurs indépendants

Les indépendants ou travailleurs non-salariés tels que les commerçants, artisans ou encore professions libérales ont beaucoup soufferts des conséquences de la pandémie de Covid-19. Les longues semaines de confinement et donc de cessation temporaire d’activité ont mené de nombreux professionnels au bord de la faillite. Pour bon nombre de travailleurs indépendants, 2020 est synonyme de perte conséquence en termes de chiffre d’affaires et sans le chômage partiel, beaucoup se seraient déjà séparés d’une partie de leurs employés.

Pour soutenir ces travailleurs indépendants en cette période de crise, l'article 12 de la loi de finances rectificative pour 2020 leur donne la possibilité de retirer de leur plan épargne retraite (PER) ou de leur retraite Madelin 2 000 euros, une somme entièrement défiscalisée.

Un avantage fiscal valable jusqu’au 31 décembre

Promulguée le 30 juillet 2020, la troisième loi de finances rectificative pour 2020 précise dans son article 12 que les indépendants peuvent disposer d’une partie de leur épargne retraite (PER ou contrat Madelin). Ce déblocage anticipé est autorisé afin de les aider à traverser cette passe difficile, conséquence de la pandémie de Covid-19. Tout artisan, commerçant ou professionnel libéral détenteur d’un contrat d’épargne retraite est concerné par cette loi quel que soit ses revenus.

Un travailleur indépendant a donc jusqu’au 31 décembre pour racheter jusqu’à 8 000 euros sur son ou ses contrats d’épargne retraite et bénéficier d’une exonération totale d’impôt sur 2 000 euros.

Après cet abattement de 2 000 euros, le barème progressif de l’impôt sur le revenu s’applique au reste de la somme retirée. Le point III de l’article 12 précise cependant que sur la somme retirée, seuls les « produits afférents aux versements du titulaire » sont soumis aux prélèvements sociaux. Concrètement, le taux de 17,2% correspondant aux prélèvements sociaux ne s’applique que sur la plus-value incluse dans le rachat.

Le point I de l’article 12 souligne par ailleurs que le versement par l’assureur de la somme rachetée doit intervenir au plus tard un mois après le dépôt de la demande par l’épargnant.

Une mesure anti-optimisation

Certains indépendants détenteurs d’un contrat Madelin peuvent être tentés de profiter de ce déblocage anticipé exceptionnel en reversant sur le contrat la somme retirée (défiscalisée) afin de profiter de la déduction fiscale. Afin de parer à cette éventualité, une mesure anti-optimisation a été mise en place. Le point V de l’article 12 précise qu’en cas de versement sur un contrat Madelin en 2020, « le montant admis en déduction du résultat imposable ou du revenu net global est diminué du montant du rachat effectué par l’assuré en application du I du présent article ».

Les principaux PER du marché Français en 2024 - Plan Epargne Retraite

- PER AG2R La Mondiale - Ambition Retraite

- PER Allianz

- PER Altaprofits

- PER AFER Retraite individuelle

- PER AGEAS - PER ZEN

- PER AGIPI - FAR PER

- PER Ampli Mutuelle - PER Liberté

- PER ASAP FAPES

- PER Assurance vie.com - PER Évolution

- PER Abeille Assurances Retraite Plurielle

- PER AXA - Ma retraite

- PER Banque Populaire

- PER BNP Paribas Multiplacement

- PER CARAC

- PER CARDIF

- PER CARAVEL

- PER Crédit Agricole

- PER Epargnissimo

- PER ERES

- PER GAN "Nouvelle vie"

- PER GAN Eurocourtage - Galya Retraite Individuelle

- PER GARANCE Mutuelle "Sérénité"

- PER Generali "La retraite"

- PER Gresham Banque Privée "Concordances

- PER La France Mutualiste - LFM PER Form

- PER La Medicale - PERennité

- PER Intential - Liberalys Retraite

- PER La Banque Postale

- PER LCL

- PER Le conservateur

- PER LINXEA

- PER MAAF Winalto Retraite

- PER MACIF Multi Horizon Retraite

- PER MAIF

- PER MACSF

- PER Matmut - Complice Retraite

- PER MMA - Signature PER

- PER M de MeilleurPlacement

- PER Mes Placements - Ma solution PER

- PER MIF

- PER Mypension

- PER Nalo

- PER Optimum vie - Strategie euro prestige

- PER ORADEA - PrimoPER

- PER Mes-Placements

- PER Placement-direct

- PER Patrimea

- PER Préfon

- PER SMA

- PER Sogécap Acacia

- PER Suravenir

- PER Spirica - Version Absolue Retraite

- PER Swisslife

- PER Swisslife Assurance et Patrimoine - Perfutura

- PER UMR

- PER Yomoni

En savoir plus sur la Loi Pacte

- Simulation gratuite des produits d'épargne de la loi PACTE pour votre retraite

- Tout comprendre sur la loi PACTE

- Faire de la loi PACTE un outils d'éparnge retraite attractif

- Assurance vie et loi PACTE pour plus de trensparence des contrats

- Loi PACTE et transfert des contrats d'assurance vie

- Souscrire un PERP ou un contrat Madelin avant la loi PACTE