Actualités

Pôle Emploi renforce ses moyens de contrôle des ressources des allocataires

- Le

- Écrit par Stephane Duvignol

Pôle Emploi renforce son arsenal de lutte contre les fraudes aux prestations sociales. Un nouveau décret publié le 20 mars lui octroie en effet un accès au fichier Ficovie géré par l’administration fiscale. Les agents habilités peuvent désormais consulter les contrats d’assurance vie et de capitalisation ouverts auprès des assureurs français.

Les 5 contrats d'assurance-vie sélectionnés par Retraite.com

| Courtier/Contrat | Performances 2024* |

Offre promotionnelle** | Demande de documentation |

| Entre 2,5 % et 19,6 % * |

Jusqu'à 2000€ offerts** |

||

| 3,5 %* 100 % sécurisé en fonds Euros |

|||

| Jusqu'à 4,10 %* sous conditions |

Jusqu'à 1000 € offerts** |

En savoir plus | |

| 3,00 %* | Bonus +1,10 %** |

Ensavoir plus | |

|

3.00%* | En savoir plus |

* Taux net de frais de gestion, hors prélèvements sociaux et fiscaux

**Offres sous conditions à valider sur la page de l'assureur/courtier

Accès à Ficovie pour contrôler l’éligibilité des bénéficiaires de l’ASS

En France, les opérations effectuées sur les contrats d’assurance vie et de capitalisation d’un montant minimum de 7 500 euros doivent être déclarées annuellement. Ces informations sont répertoriées dans le fichier Ficovie, auquel Pôle Emploi peut se connecter depuis le 21 mars dernier.

L’objectif de cette mesure qui figurait déjà dans la loi de finances pour 2021 est d’aider l’agence pour l’emploi à mieux contrôler la situation des demandeurs d’emploi et lutter contre la fraude sociale. Car le rapport annuel de la Cour des comptes pour l’année 2019 évaluait à 212 millions d’euros le montant total des préjudices « subis » ou « évités » par Pôle Emploi. Ce chiffre, qui a été multiplié par 4,6 par rapport à son niveau de 2010, avait alarmé les magistrats.

Les bénéficiaires de l’Allocation de solidarité spécifique (ASS) sont particulièrement ciblés. En fin de droit, les inscrits perçoivent une aide de 16,91 euros par jour à condition notamment de respecter un plafond de revenus. Cette limite, fixée à 1 183,70 euros mensuels pour une personne seule, doit tenir compte de l’ensemble des ressources du demandeur d’emploi, incluant les produits de son patrimoine financier. Or, dans la pratique, Pôle Emploi n’avait pas les moyens de vérifier ce dernier point, et n’avait donc pas de réelle certitude quant à l’éligibilité des allocataires.

Renforcement continu des outils de lutte contre la fraude sociale

Ces nouvelles prérogatives complètent les outils permettant à Pôle Emploi d’effectuer des contrôles fiables. Depuis 2013, l’organisme peut accéder au fichier Ficoba, qui recense l’intégralité des comptes bancaires et d’épargne existants dans les établissements financiers implantés dans l’Hexagone. De plus, DGFiP a ouvert sa base de données Patrim aux agents habilités de l’agence afin de les aider à estimer la valeur de biens immobiliers.

Avec Ficovie aussi, considérant le caractère sensible des informations que renferme le fichier, Pôle Emploi limite son utilisation à des conseillers désignés individuellement et disposant d’une habilitation spéciale.

Un autre décret est attendu, concernant cette fois la possibilité de vérification de l’authenticité des documents présentés par les potentiels bénéficiaires auprès d’entreprises privées comme les opérateurs téléphoniques et les énergéticiens. Ces pouvoirs devraient soutenir ses efforts dans la lutte contre la fraude aux aides sociales.

En savoir plus sur le Cumul Emploi Retraite

En savoir plus sur le Cumul Emploi Retraite

Le recul de l’âge légal de départ à la retraite s’appliquerait à partir de l’année prochaine

- Le

- Écrit par Stephane Duvignol

Prévue s’appliquer au début de l’année 2023 en cas de réélection d’Emmanuel Macron et d’adoption par les Parlementaires d’ici la fin de cette année, la réforme des retraites incluant le recul de l’âge légal du départ à la retraite touchera en premier lieu la génération née en 1961.

Les 5 contrats d'assurance-vie sélectionnés par Retraite.com

| Courtier/Contrat | Performances 2024* |

Offre promotionnelle** | Demande de documentation |

| Entre 2,5 % et 19,6 % * |

Jusqu'à 2000€ offerts** |

||

| 3,5 %* 100 % sécurisé en fonds Euros |

|||

| Jusqu'à 4,10 %* sous conditions |

Jusqu'à 1000 € offerts** |

En savoir plus | |

| 3,00 %* | Bonus +1,10 %** |

Ensavoir plus | |

|

3.00%* | En savoir plus |

* Taux net de frais de gestion, hors prélèvements sociaux et fiscaux

**Offres sous conditions à valider sur la page de l'assureur/courtier

Majoration de 4 mois par an de l’âge légal actuel

La réforme prévoit que l’âge légal actuel (62 ans) serait majoré de 4 mois par an pour atteindre 65 ans en 2031. D’après les calculs, le recul de cet âge légal pourrait s’enclencher dès le début de l’année prochaine, et à cet effet, la mesure touchera en premier lieu les personnes nées en 1961. Néanmoins, le départ à la retraite à l’âge de 65 ans concernera la génération née en 1969.

Les travailleurs nés au cours du premier semestre 1961 ne seraient pas concernés

Même si la réforme pourrait s’appliquer dès janvier 2023, les travailleurs nés au cours du premier semestre 1961 ne seront pas concernés. Ceci s’explique par le fait qu’il ne sera pas possible pour ces derniers de respecter les délais réglementaires pour l’envoi de la demande de retraite à leurs régimes respectifs. En effet, il faudra entamer les démarches au plus tard 4 mois avant la date d’effet souhaitée pour le versement des premières pensions. Ce délai est entre 6 mois et 9 mois pour les fonctionnaires, à l’exception des agents de l’Éducation nationale.

Le démarrage effectif du recul de l’âge légal de départ à la retraite ne pourrait ainsi avoir lieu qu’à partir du second semestre 2023. En tout cas, il reste encore à définir les modalités pratiques de cette réforme, mais selon certaines sources, celles-ci devraient s’assimiler à la réforme des retraites du novembre 2010, laquelle a fait passer l’âge légal du départ à la retraite de 60 ans à 62 ans.

Quoi qu'il en soit, le candidat-président a déclaré lors de sa conférence de presse du 17 mars dernier que le report de l’âge légal sera un sujet de négociation et devra se faire de manière progressive.

Principales mesures de la réforme des retraites

- Comprendre la réforme

- Réforme des retraites : Tout ce qui change au 1ᵉʳ septembre 2023

- Analyse d'un cas avant et après la réforme

- Contenu du texte définitif applicable au 1ᵉʳ septembre 2023

- Calcul de l'âge de départ

- Déterminer et comprendre l'âge de départ à la retraite

- Majoration de 5 % dès le premier enfant : Explication sur ce projet de la réforme

- Rachat de trimestres et reforme des retraites. Quel intérêt ?

- La pension de réversion dans la réforme des retraites

- Cumul emploi retraite : Explications

- Cumul emploi retraite : Ce qui change avec la réforme des retraites

- Retraite progressive : Explications

- Retraite progressive : Ce qui change avec la réforme des retraites

- La fin des régimes spéciaux

Âge de départ à la retraite avec la Réforme

Spécificités de la réforme

Compte épargne-temps : les changements prévus par Emmanuel Macron

- Le

- Écrit par Stephane Duvignol

Reformer les conditions d’utilisation du compte épargne-temps, en faire un dispositif universel… Voici quelques-uns des engagements d’Emmanuel Macron s’il est réélu pour un deuxième quinquennat à l’Élysée.

Les 5 contrats d'assurance-vie sélectionnés par Retraite.com

| Courtier/Contrat | Performances 2024* |

Offre promotionnelle** | Demande de documentation |

| Entre 2,5 % et 19,6 % * |

Jusqu'à 2000€ offerts** |

||

| 3,5 %* 100 % sécurisé en fonds Euros |

|||

| Jusqu'à 4,10 %* sous conditions |

Jusqu'à 1000 € offerts** |

En savoir plus | |

| 3,00 %* | Bonus +1,10 %** |

Ensavoir plus | |

|

3.00%* | En savoir plus |

* Taux net de frais de gestion, hors prélèvements sociaux et fiscaux

**Offres sous conditions à valider sur la page de l'assureur/courtier

Le compte épargne-temps en bref

Dans le secteur privé comme dans la fonction publique, le compte épargne-temps offre au salarié la possibilité :

- de cumuler des jours de congé ;

- ou d’échanger des périodes de congé ou de repos non prises contre un surplus de salaires.

D’une grande flexibilité, ce dispositif présente des avantages à différents niveaux, aussi bien pour le salarié que pour son employeur.

Le compte épargne-temps n’est pas contraignant, c’est-à-dire que l’entreprise n’est pas en droit de l’imposer et le salarié de l’utiliser.

Si l’employeur envisage de mettre en place un compte épargne-temps, il est tenu de consulter les représentants des salariés et obtenir leur aval. Les conditions d’utilisation du dispositif seront discutées entre toutes les parties concernées.

Un accord d’entreprise ou une convention de branche doit d’ailleurs fixer les modalités d’application de celui-ci.

Le salarié ou l’agent a la possibilité d’alimenter son compte épargne-temps :

- soit en temps (jours de repos non pris, jours de congés non pris, jours de congés supplémentaires) ;

- soit en argent (primes, la rémunération des heures supplémentaires, intéressement, etc.).

En principe, il est possible d’utiliser son compte épargne-temps pour transférer ses droits sur un PERCOL ou racheter des annuités manquantes pour la retraite.

Dans la pratique toutefois, les possibilités offertes par ce dispositif se heurtent à de nombreux écueils.

Une réforme difficile à mettre en place

Démocratiser le compte épargne-temps au profit de chaque travailleur, quel que soit le secteur d’activité, le rendre monétisable et faciliter le transfert de ses droits en cas de changement d’employeur… voilà quelques-unes des réformes avancées par Emmanuel Macron.

Des objectifs certes louables, mais dont la réalisation reste problématique, notamment sur l’aspect financier.

En effet, la mise en place d’un compte épargne-temps rebute la plupart des entreprises qui craignent de devoir faire face à des dépenses exorbitantes en cas de départ d’un ou de plusieurs employés.

Par ailleurs, l’absence d’un cadre législatif clair ainsi que le caractère non contraignant du dispositif freinent sa mise en œuvre au niveau des entreprises.

Dès lors, comment s’y prendre ? Entamer un dialogue social de grande envergure et prendre modèle sur le Compte Personnel de Formation figurent parmi les pistes de solution avancées par Emmanuel Macron.

En savoir plus sur le Cumul Emploi Retraite

Fraude aux aides sociales : Pôle Emploi va vérifier les contrats d’assurance vie

- Le

- Écrit par Stephane Duvignol

Depuis le 20 mars 2022 et la parution d’un décret au Journal officiel, le contenu du fichier Ficovie est accessible à Pôle Emploi. La mesure vise à faciliter le contrôle des ressources et l’éligibilité des demandeurs d’emploi à certaines aides afin de réduire le poids de la fraude aux prestations sociales.

Les 5 contrats d'assurance-vie sélectionnés par Retraite.com

| Courtier/Contrat | Performances 2024* |

Offre promotionnelle** | Demande de documentation |

| Entre 2,5 % et 19,6 % * |

Jusqu'à 2000€ offerts** |

||

| 3,5 %* 100 % sécurisé en fonds Euros |

|||

| Jusqu'à 4,10 %* sous conditions |

Jusqu'à 1000 € offerts** |

En savoir plus | |

| 3,00 %* | Bonus +1,10 %** |

Ensavoir plus | |

|

3.00%* | En savoir plus |

* Taux net de frais de gestion, hors prélèvements sociaux et fiscaux

**Offres sous conditions à valider sur la page de l'assureur/courtier

Un pouvoir de contrôle renforcé sur les demandeurs d’emploi

Selon Capital, un décret du 20 mars 2022 autorise Pôle Emploi à consulter le fichier Ficovie, qui regroupe les contrats d’assurance vie et de capitalisation souscrits auprès d’assureurs français. Le gouvernement a inscrit cette mesure dans la loi de finances pour 2021 afin de « faciliter la détection de potentielles fraudes par l’agence et l’aider à prendre les décisions qui s’imposent pour recouvrer rapidement les sommes dues ».

En effet, en 2019, la Cour des comptes rapportait des préjudices « subis » ou « évités » d’un total de 212 millions d’euros sur l’année pour Pôle Emploi. En comparaison avec le chiffre de 2010, ce montant est de 4,6 fois supérieur. Cette décision a accéléré la mise à disposition pour l’organisme de nombreuses bases de données administratives.

Une palette complète d’outils réservée aux agents habilités

C’est ainsi qu’en 2013, Pôle Emploi a pu accéder à Ficoba, fichier qui répertorie tous les comptes bancaires et d’épargne ouverts à travers la France et à Patrim, service de la DGFiP utilisé pour établir une évaluation d’un bien immobilier.

Avec le récent droit de regard accordé sur les données recensées dans Ficovie, les conseils vont pouvoir vérifier l’exactitude des revenus déclarés par les bénéficiaires de l’allocation de solidarité spécifique (ASS). Pour rappel, ce minimum social est versé pour le compte de l’État aux demandeurs d’emploi en fin de droit sous conditions de ressources, lesquelles doivent inclure les revenus issus de placements financiers tels qu’un contrat d’assurance vie.

Pour des raisons de sécurité liées au « caractère personnel des données », le directeur général de Pôle Emploi souligne que seuls les « agents individuellement désignés et spécialement habilités » pourront s’en servir.

En savoir plus sur l'assurance vie

- Les frais en assurance vie

- Flat tax et assurance vie

- La fiscalité en assurance vie

- Rachat d'un contrat d'assurance vie

- Demander une avance sur mon contrat d'assurance vie

- Transfert d'un contrat d'assurance vie

- Assurance vie ou PER pour préparer votre retraite ?

- Transférer une assurance vie vers un PER

- Les contrats d'assurance vie en Euro

- Les contrats d'assurance vie en unité de compte

- Les contrats Euro-croissance

- Les avantages de la gestion pilotée

- La gestion pilotée en assurance vie multisupport

- DSK-NSK : contrats d’assurance-vie en actions

- Succession et assurance vie

- Désigner un bénéficiaire en assurance vie

- Récupérer les fonds de l'assurance vie d'un proche en cas de décès

- Quelle garantie en cas de faillite de l'assureur : Le FGAP

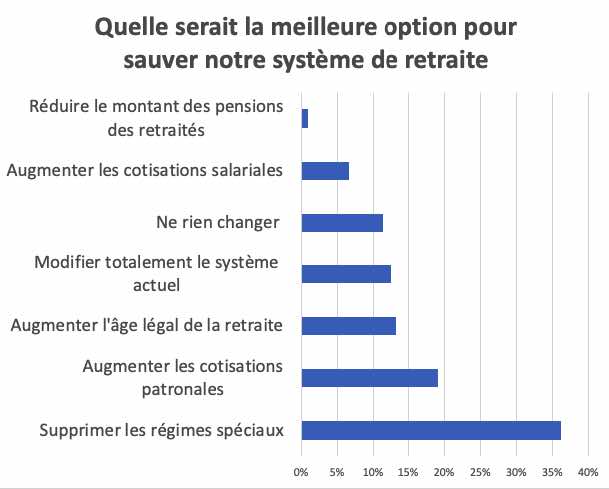

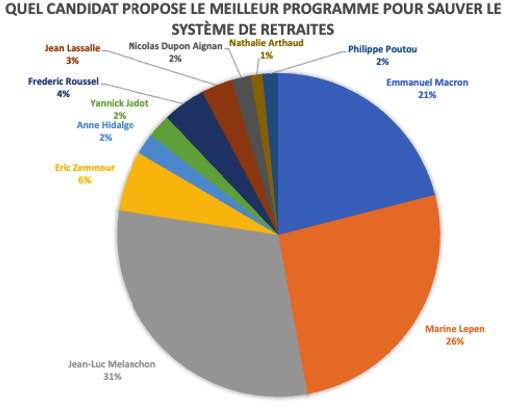

Supprimer les régimes spéciaux : Résultats de l'enquête d'opinion de Retraite.com

- Le

- Écrit par Ludovic Herschlikovitz

Alors que la réforme des retraites revient au centre des débats à moins de 30 jours de l’élection présidentielle, l’enquête d'opinion de Retraite.com revient sur le regard des Français sur les retraites.

Retraite.com a donné la parole la semaine dernière aux membres de Retraite.com pour exprimer leur vision sur la réforme des retraites proposée par les candidats, car, quelle que soit l'issue des présidentielles en mai prochain, une énième réforme des retraites aura lieu pour équilibrer un modèle à bout de souffle.

Supprimer les régimes spéciaux comme axe principal de changement

Plus d’un tiers des répondants estiment que les régimes spéciaux sont source d’inégalités d’injustices et proposent de les supprimer pour sauver notre système de retraites.

Pour près de 20%, la solution serait d’augmenter les cotisations patronales puis enfin, pour 13% des répondant d’allonger l’âge légal de la retraite comme le proposent Emmanuel Macron ou Valérie Pécresse.

Résultat de l’enquête d’opinion : Quel serait la meilleure option pour sauver notre système de retraite ?

Jean Luc Mélenchon en tête de l’enquête d’opinion pour sauver le système des retraites

Le candidat Mélanchon est le seul candidat de la présidentielle a indiqué vouloir revenir à un âge légal de départ à la retraite à 60 ans. "C’est la mesure la plus chère de tout le programme" a-t-il affirmé le 18 février dernier, lors de l'émission "La France dans les yeux" diffusée sur BFMTV. Ce dernier propose également qu’une personne à la retraite avec une carrière complète touche au minimum 1 400 euros net par mois. L'Insoumis a ainsi énoncé plusieurs propositions pour une mesure qui coûterait selon lui près de 20 milliards d'euros.

Marine Le Pen pour sa part arrive seconde de notre enquête d'opinion et prône pour une retraite entre 60 et 67 ans : Pour la candidate, tous les assurés seraient gagnants, avec au maximum 42 annuités de cotisation. Ceux qui ont commencé à travailler à 20 ans auraient droit au taux plein dès 60 ans.

Le candidat Macron qui arrive en 3ème position envisage quant à lui de repousser l'âge légal de la retraite à 65 ans. C'est une des mesures phares de son projet pour son second mandat. Une proposition confirmée ce jeudi 17 mars 2022 lors de la présentation de son programme présidentiel

Résultats de l'enquete d'opinion : Quel candidat propose le meilleur programme pour sauver le système des retraites

Methodologie : Enquête d'opinion en ligne a été menée auprès d’un échantillon de 768 réponses de membres de Retraite.com recueillies entre le 14 et le 21 mars 2022.

Principales mesures de la réforme des retraites

- Comprendre la réforme

- Réforme des retraites : Tout ce qui change au 1ᵉʳ septembre 2023

- Analyse d'un cas avant et après la réforme

- Contenu du texte définitif applicable au 1ᵉʳ septembre 2023

- Calcul de l'âge de départ

- Déterminer et comprendre l'âge de départ à la retraite

- Majoration de 5 % dès le premier enfant : Explication sur ce projet de la réforme

- Rachat de trimestres et reforme des retraites. Quel intérêt ?

- La pension de réversion dans la réforme des retraites

- Cumul emploi retraite : Explications

- Cumul emploi retraite : Ce qui change avec la réforme des retraites

- Retraite progressive : Explications

- Retraite progressive : Ce qui change avec la réforme des retraites

- La fin des régimes spéciaux

Âge de départ à la retraite avec la Réforme

Spécificités de la réforme

Retraite des femmes : Les 10 questions les plus fréquentes

- Le

- Écrit par Stephane Duvignol

À diplôme et durée de carrière égaux, les femmes perçoivent généralement des salaires inférieurs aux hommes (environ 9 % de moins). Outre cela, leurs parcours professionnels sont ponctués d’interruptions souvent en lien avec la vie familiale : maternité, éducation des enfants, etc.

Ainsi, même si les modalités de calcul de la retraite sont les mêmes pour tout le monde (indépendamment de son sexe), le montant de la pension d’une femme est en principe inférieur à celui d’un homme.

Est-il possible de partir à la retraite avant 62 ans ?

Une femme, quelle que soit sa profession, peut bénéficier d’une retraite anticipée (départ avant 62 ans).

Elle devra pour cela remplir les conditions d’éligibilité, notamment avoir totalisé le nombre minimal de trimestres exigés pour son année de naissance.

À noter que la majoration de 8 trimestres par enfant n’est pas prise en compte.

Prendre sa retraite à 67 ans ?

Pour une fonctionnaire, l’âge de départ à la retraite est fixé à 67 ans. Néanmoins, il est possible de se lancer dans une autre activité et de cumuler la pension de retraite avec les revenus générés par cette nouvelle activité.

En revanche, une femme qui travaille en tant que salariée, indépendante, ou qui exerce une profession libérale peut rester active aussi longtemps qu’elle veut.

Pension d’une femme qui est restée à la maison pour élever ses enfants

Une femme qui n’a jamais travaillé peut prétendre à une pension de retraite via le dispositif Assurance vieillesse des parents au foyer. Dans ce cas, la validation des trimestres s’effectue à travers les cotisations réglées par la Caisse d’allocations familiales.

D’autre part, si elle a exercé une activité partielle et validé au moins un trimestre, elle a droit à une retraite de base et complémentaire Agirc-Arrco.

D’ailleurs, ses enfants lui font bénéficier d’une majoration de trimestres. Il s’agit d’un droit accordé aux femmes ayant eu au moins un enfant à charge (sous condition de ressources) et bénéficié d’un complément familial ou d’une autre prestation.

Par ailleurs, celles qui ont touché l’allocation d’éducation de l’enfant handicapé, ou l’allocation journalière de présence parentale, pourront systématiquement avoir droit à une retraite. Il en est de même pour les femmes bénéficiant d’un congé de proche aidant.

Pension de retraite pour un aidant familial

Une femme qui s’est arrêtée de travailler pour prendre soin de son mari handicapé peut valider des trimestres sans cotiser si son conjoint est atteint d’une incapacité permanente d’au moins 80 %, et en perte d’autonomie. Ce dernier doit également vivre dans son foyer.

Une majoration de trimestres (un trimestre par période de 30 mois d’assistance dans la limite de 8 trimestres) est accordée pour les périodes de prise en charge du mari handicapé, postérieures à janvier 2014.

Les 5 contrats d'assurance-vie sélectionnés par Retraite.com

| Courtier/Contrat | Performances 2024* |

Offre promotionnelle** | Demande de documentation |

| Entre 2,5 % et 19,6 % * |

Jusqu'à 2000€ offerts** |

||

| 3,5 %* 100 % sécurisé en fonds Euros |

|||

| Jusqu'à 4,10 %* sous conditions |

Jusqu'à 1000 € offerts** |

En savoir plus | |

| 3,00 %* | Bonus +1,10 %** |

Ensavoir plus | |

|

3.00%* | En savoir plus |

* Taux net de frais de gestion, hors prélèvements sociaux et fiscaux

**Offres sous conditions à valider sur la page de l'assureur/courtier

Retraite d’une fonctionnaire Vs retraite d’une salariée

Le mode de calcul de la pension de retraite est plus favorable pour une fonctionnaire si elle a travaillé longtemps et obtenu un taux plein. En effet, elle peut toucher une retraite équivalente à 75 % de la moyenne de ses 6 derniers mois de carrière, ainsi qu’une prime qui représente environ 20 % de son salaire mensuel.

Pour une salariée, la pension correspond en moyenne à 50 % du salaire de référence fixé sur ses 25 meilleures années de carrière.

Si la complémentaire Agirc-Arrco est prise en compte, l’équilibre est rétabli. Mais en termes de valeur, le montant moyen de la pension d’une fonctionnaire dépasse de 788 euros celui d’une salariée (2 572 euros contre 1 784 euros).

Départ à la retraite des régimes spéciaux

Les femmes bénéficiant des régimes spéciaux peuvent partir à la retraite plus tôt que les autres travailleurs dépendant du régime général.

À titre d’exemple, pour les salariées du chemin de fer, l’âge de départ à la retraite est fixé :

- à 57 ans pour les agents en service sédentaire nées à partir de 1967 ;

- à 52 ans pour les agents de conduite nées à partir de 1972.

Retraite des femmes ayant travaillé à temps partiel

Une femme ayant travaillé à temps partiel tout au long de sa carrière pourrait bénéficier du taux plein si elle a validé le nombre de trimestres exigés.

Elle pourrait valider 4 trimestres par an si elle a travaillé 12 heures par semaines rémunérées au SMIC et cotisé sur un salaire correspondant à 624 fois le SMIC sur une année.

Par ailleurs, si elle a travaillé à temps plein durant au moins 25 années, sa retraite de base serait calculée sur la base de ces 25 meilleures années.

L’impact des périodes d’activité à temps partiel sera perceptible sur son complémentaire Agirc-Arrco étant donné qu’elle a acquis moins de points.

La majoration de trimestres pour enfants

Avant 2010, la majoration de trimestres a été réservée aux femmes :

- 4 trimestres pour la maternité ou l’adoption ;

- et 4 trimestres pour l’éducation.

Mais depuis 2010, les parents sont libres de choisir lequel des deux bénéficiera des 4 trimestres d’éducation. Ils peuvent également se partager ces trimestres.

Réforme des retraites

Selon l’annonce du gouvernement, la réforme des retraites favoriserait la gent féminine. Toutefois, la suppression de la majoration de 8 trimestres par enfant et de la majoration de 10 % de la pension pour l’un des parents à partir du troisième enfant semble prouver le contraire.

La majoration de 5 % de points par enfant ne pourra pas compenser ce désavantage, estime l’Institut de protection sociale. Une femme avec deux enfants pourrait perdre jusqu’à 27 % de sa retraite et jusqu’à 25 % pour celle qui a trois enfants.

Dans le nouveau système de retraite, la majoration de trimestres pour enfant acquise avant 2025 serait convertie en point pour les femmes nées à partir de 1975. Il va sans dire que les périodes d’activité à temps partiel font baisser le nombre de points acquis.

En matière de réversion, les veuves pourraient avoir droit à la réversion à 55 ans et les ex-épouses n’auraient plus droit à une part de retraite de leurs ex-conjoints.

D’autres points méritent également d’être soulevés :

- l’impact de la réforme sur la retraite des enseignantes. Comme ces dernières reçoivent très peu de primes, lesquelles entrent dans le décompte des points, leur retraite pourrait baisser significativement.

- la réforme prévoit un départ à la retraite à 62 ans pour les aides-soignantes et les infirmières ayant choisi la catégorie A fonctionnaire sédentaire (contre 57 ans actuellement). Les infirmières de catégorie B pourraient pour leur part partir à 57 ans.

Allocation de solidarité aux personnes âgées

Le droit à l’Aspa (Allocation de solidarité aux personnes âgées) est ouvert aux séniors à partir de 65 ans, sous condition de ressources. Ceux ou celles qui sont déclarés inaptes au travail peuvent en bénéficier dès l’âge de 62 ans.

Il faut préciser qu’une partie de l’aide versée sera récupérée sur la succession (sur la partie supérieure à 39 000 euros).

Pension de veuvage

Le versement de la pension de veuvage se fait sous certaines conditions :

- avoir au moins 55 ans, ou 51 ans si le conjoint est décédé avant 2009 ;

- disposer des ressources inférieures au plafond fixé en fonction de la situation de la femme : vivre seule ou en couple.

Le taux de la réversion varie en fonction du régime, dont dépend le défunt (54 % s’il était salarié et 50 % s’il était fonctionnaire).

Pour la veuve d’un fonctionnaire, il faut avoir été mariée avec le défunt au moins 2 ans avant sa retraite ou 4 ans avant son décès. À défaut, il faut avoir au moins un enfant avec lui. Le remariage, le pacs et le concubinage ne lui permettent pas de toucher une pension de veuvage.

En ce qui concerne la complémentaire Agirc-Arrco, la réversion se fait sous deux conditions :

- avoir au moins 55 ans ;

- ne pas se remarier.

La veuve touche 60 % de la retraite complémentaire de son défunt mari.

D’autre part, si l’ex-épouse du mari est toujours en vie, la pension de veuvage est partagée entre les deux femmes. Les montants seront déterminés en fonction de la durée de chaque mariage.

Pour la retraite complémentaire Agirc-Arrco, le partage s’applique également si l’ex-conjointe du mari est toujours vivante et ne s’est pas remariée. Si elle décède, la veuve ne pourra pas demander sa part. Cette règle s’applique également au conjoint et à l’ex-épouse d’un fonctionnaire décédé.

Pour les indépendants, le partage s’opère même si l’ex-épouse s’est remariée. Par contre, la veuve pourra demander sa part de réversion si elle décède en premier.

Tous nos dossiers retraite

- Faire une simulation gratuite de votre retraite

- Le minimum vieillesse

- Chômage et retraite

- Prelevements des pensions retraite

- La pension de réversion

- A quel age pourrez vous partir à la retraite

- Retraite pour carrière longue

- Le cumul emploi retraite

- Retraite anticipée

- Relevé carrière

- Age retraite

- La retraite à l'étranger

- Le déficit du systeme de retraite français

Quelles sont les prestations sociales auxquelles vous avez droit ?

- Le

- Écrit par Stephane Duvignol

En ce moment où les ménages subissent de plein fouet la poussée inflationniste, les aides de l’État sont les bienvenues pour limiter l’impact de la forte hausse des prix de consommation.

Malheureusement, bien qu’une centaine d’aides aient été mises en place pour réduire la précarité financière des Français, un grand nombre de bénéficiaires potentiels ne sont pas au courant de leur existence.

Parfois, certains ménages ont choisi d’y renoncer, découragés par la complexité des démarches administratives. En effet, ces non-recours demeurent un problème non-résolu malgré les efforts déployés par le gouvernement et les associations pour le corriger.

Si vous faites partie de ceux qui ont besoin d’un coup de pouce pour faire face aux dépenses au quotidien, découvrez les prestations auxquelles vous avez droit.

module 202}

Se faire aider par les simulateurs gratuits en ligne et les guichets de proximité

Le moyen le plus simple pour découvrir les prestations sociales auxquelles vous avez droit est de vous faire aider par les simulateurs gratuits en ligne proposés par le gouvernement.

En une dizaine de minutes, vous pouvez par exemple vérifier votre éligibilité à près de 60 aides sur le site mesdroitssociaux.gouv.fr.

Les démarches se font souvent en ligne afin de pouvoir gagner du temps.

Toutefois, si vous êtes moins à l’aise avec les outils numériques, il existe une autre option : les guichets de proximité (Maisons France Services).

Actuellement, 2 055 guichets sont déjà ouverts à travers toute la France. Ceux-ci offrent l’accès direct aux principaux organismes publics comme :

- la Caisse d’allocations familiales ;

- l’Assurance retraite ;

- Pôle emploi…

De ce fait, ils facilitent les démarches des personnes intéressées, notamment les allocataires qui habitent à la campagne et dans les quartiers prioritaires.

Bénéficier d’un accompagnement personnalisé à distance

Certaines plateformes, à l’instar du site mes-alloc.fr, proposent un accompagnement personnalisé à distance des allocataires.

Grâce à l’outil en ligne disponible sur la plateforme, vous découvrirez parmi les 1 200 prestations recensées les aides auxquelles vous êtes éligible.Ce simulateur gratuit vous offre également la possibilité d’estimer rapidement le montant total de vos droits.

Après cette simulation, vous pouvez, si besoin, bénéficier d’un accompagnement personnalisé à distance, moyennant une trentaine d’euros tous les trimestres.

Quid du remboursement du trop-perçu ?

Certaines prestations sont versées automatiquement aux bénéficiaires. Néanmoins, l’allocataire est contraint de procéder au remboursement immédiat des aides perçues par erreur.

Afin de résoudre ce problème qui ne fait qu’aggraver la situation des personnes en précarité financière, certaines associations comme le Secours catholique suggèrent la mise en place de calendriers de remboursement, en cas de trop-perçu.

Bon à savoir : À noter que de nouvelles aides nationales et locales viennent s’ajouter au fil des mois aux prestations recensées par les simulateurs en ligne. Il convient à cet effet d’effectuer des simulations régulières afin de ne pas rater l’opportunité d’améliorer votre situation financière.

TROUVEZ LA FORMATION QUI VOUS CONVIENT FINANCÉE A 100% AVEC LE CPF

Découvrez votre budget formation disponible

- Laissez vous guider par nos experts pédagogiques

- Trouvez votre formation 100% financée par l’État

- Découvrez la formation qui vous convient parmi plus de 30 thèmes

- Langues : Anglais, Allemand, Espagnol…

- Bureautique : PowerPoint, Excel, Word, Outlook,…

- Management

Tous nos dossiers retraite

- Faire une simulation gratuite de votre retraite

- Le minimum vieillesse

- Chômage et retraite

- Prelevements des pensions retraite

- La pension de réversion

- A quel age pourrez vous partir à la retraite

- Retraite pour carrière longue

- Le cumul emploi retraite

- Retraite anticipée

- Relevé carrière

- Age retraite

- La retraite à l'étranger

- Le déficit du systeme de retraite français

La retraite à 65 ans confirmée dans le programme du candidat Macron

- Le

- Écrit par Stephane Duvignol

Dans son projet de réforme des retraites resté en suspens, le président Macron prévoyait de repousser l’âge légal de départ à la retraite à 64 ans. Désormais candidat à sa réélection, le chef de l’État annonce viser 65 ans, déclenchant déjà une salve de critiques de la part de ses adversaires.

Une réforme « de justice » de la retraite avec le passage de l’âge légal à 65 ans

Gabriel Attal, le porte-parole du gouvernement, confirme le retour de l’allongement progressif de l’âge de départ à la retraite dans le programme du candidat Macron. Ce dernier envisage ainsi de le reporter à 65 ans au lieu de 62 ans actuellement, de relever le montant de la retraite minimum à 1 100 euros et de supprimer les régimes spéciaux au profit d’un régime universel.

Selon le Président, dont les propos sont rapportés par Les Échos, il s’agit d’une réforme « de justice ». Car pour lui, maintenir les personnes en activité plus longtemps est l’unique moyen de préserver les pensions de retraite et de financer le modèle social français. Car ces dernières années, l’Exécutif a fait face à des obstacles de taille, à commencer par la crise sanitaire, qui empêche une réduction de coûts supplémentaires du système de santé. S’y ajoutent le scandale des EHPAD et plus récemment, le conflit russo-ukrainien. Pour le quotidien économique, le système des retraites reste donc l’unique source d’économies potentielles.

Les 5 contrats d'assurance-vie sélectionnés par Retraite.com

| Courtier/Contrat | Performances 2024* |

Offre promotionnelle** | Demande de documentation |

| Entre 2,5 % et 19,6 % * |

Jusqu'à 2000€ offerts** |

||

| 3,5 %* 100 % sécurisé en fonds Euros |

|||

| Jusqu'à 4,10 %* sous conditions |

Jusqu'à 1000 € offerts** |

En savoir plus | |

| 3,00 %* | Bonus +1,10 %** |

Ensavoir plus | |

|

3.00%* | En savoir plus |

* Taux net de frais de gestion, hors prélèvements sociaux et fiscaux

**Offres sous conditions à valider sur la page de l'assureur/courtier

La nécessité d’une refonte du système actuel

Or, une refonte en profondeur de ce régime est indispensable. D’une part, le Conseil d’orientation des retraites (COR) estime à environ 10 milliards d’euros le potentiel déficit annuel du système d’ici à 2030. D’autre part, faute de solution rapide au problème de financement des retraites, une nouvelle envolée de la dette publique française est à craindre.

Toujours d’après Les Échos, le changement prévu par le candidat Macron s’étalerait sur environ neuf ans, chaque génération cotisant pour quatre mois de plus. Pour l’heure, la période de cotisation se situe entre 41,5 et 43 ans pour un départ à la retraite à 62 ans. Pour un départ à taux plein sans minoration, les travailleurs doivent attendre 67 ans.

Désaccord des autres candidats à la présidentielle

La proposition de passer l’âge légal à 65 ans venait initialement de Valérie Pécresse, autre candidate à la présidentielle issue du parti Les Républicains. Les autres compétiteurs, en revanche, ont exprimé leur désaccord, comme Jean-Luc Mélenchon de La France insoumise, qui veut revenir à la retraite à 60 ans, ou encore l’écologiste Yannick Jadot, qui juge la réforme « extrêmement injuste ».

Ian Brossat, porte-parole du candidat communiste Fabien Roussel, critique pour sa part « une proposition antisociale et cruelle pour les travailleurs exerçant des métiers pénibles ». La maire de Paris et candidate socialiste Anne Hidalgo le rejoint sur le terrain de pénibilité, qu’elle envisage de placer au cœur de son projet de réforme des retraites. Par ailleurs, rappelant que la France affiche l’un des taux d’emploi des seniors les plus bas d’Europe, elle dénonce une « hypocrisie fondamentale ».

En savoir plus sur l'âge de la retraite

- Calculer l'âge de votre retraite

- L'âge legal de la retraite

- Âge pivot dans la réforme des retraites : Les gagnants et les perdants

- L'age à taux plein pour sa retraite

- Prendre sa retraite à 60 ans

- Conditions pour prendre sa retraite anticipée

- Comprendre les trimestres retraite

- Réforme des retraites et âge pivot à 64 ans

- Préparer sa retraite entre 27 et 45 ans

- Préparer sa retraite entre 45 et 55 ans

- Préparer sa retraite entre 55 et 67 ans

Les indépendants plébiscitent une meilleure couverture sociale

- Le

- Écrit par Stephane Duvignol

Annoncé par le chef de l’État en septembre 2021, le plan en faveur des travailleurs indépendants a franchi une étape essentielle le 14 février dernier avec la promulgation de la loi qui instaure un nouveau statut unique plus protecteur pour les entrepreneurs individuels, et assouplit les critères d’octroi de l’allocation chômage. Malgré cette avancée, les 3,6 millions de concernés en France, jugeant leurs droits sociaux trop faibles, réclament leur alignement avec ceux des salariés.

Faible protection sociale des indépendants français

Selon une étude de l’Association pour le droit à l’initiative économique (Adie) relayée par l’AFP, les indépendants plébiscitent la convergence de leurs droits sociaux vers ceux des salariés. Pour mémoire, tous statuts juridiques confondus, cette catégorie représente 11 % de la population active et elle attire un nombre croissant de Français.

L’association explique que la crise sanitaire a mis en exergue les faiblesses du système de protection sociale français qui privilégie le salariat, négligeant totalement les enjeux des non-salariés. Elle rappelle ainsi les difficultés auxquelles se heurtent ces derniers, alors qu’ils versent des cotisations plus élevées avec des ressources modestes :

- accès complexe au logement et à la formation

- absence d’indemnisation en cas d’arrêt de l’activité.

En conséquence, 93 % des 1 149 entrepreneurs indépendants accompagnés par l’Adie ont indiqué à OpinionWay dans le cadre d’un sondage que l’harmonisation de leur couverture sociale avec celle des salariés s’impose en urgence.

Les revendications prioritaires des travailleurs indépendants

Près d’un répondant sur deux (47 %) déplore une dégradation de ses droits depuis ses débuts. Avec la chute de leurs revenus en 2020 et 2021 en raison de la pandémie de Covid-19, alors que leurs droits sont indexés dessus, sujet monte en puissance. 49 % des indépendants consultés placent une amélioration de la couverture des risques professionnels en tête de leurs revendications, tandis que 59 % veulent en priorité pouvoir toucher une allocation en cas de chômage.

En effet, même depuis 2019, si l’allocation pour travailleurs indépendants (ATI) leur est versée lorsqu’ils cessent définitivement une activité devenue non viable, sa portée est limitée. D’une part, son montant mensuel n’est que de 800 euros environ. D’autre part, l’indemnisation n’est accordée que pour 6 mois (182 jours). Enfin, dans l’éventualité d’un arrêt de travail, le paiement des indemnités journalières, par ailleurs moins importantes, prend plus de temps.

Dernier point, et non le moindre, à niveau de revenus similaire, un indépendant perçoit une retraite de base relativement proche de celle d’un salarié, mais il est nettement défavorisé sur la retraite complémentaire.

En attendant de nouvelles évolutions relatives au statut des indépendants, l’Exécutif a débloqué fin janvier des aides financières additionnelles pour certains d’entre eux afin de faire face aux conséquences de la crise sanitaire.

TROUVEZ LA FORMATION QUI VOUS CONVIENT FINANCÉE A 100% AVEC LE CPF

Découvrez votre budget formation disponible

- Laissez vous guider par nos experts pédagogiques

- Trouvez votre formation 100% financée par l’État

- Découvrez la formation qui vous convient parmi plus de 30 thèmes

- Langues : Anglais, Allemand, Espagnol…

- Bureautique : PowerPoint, Excel, Word, Outlook,…

- Management

Tous nos dossiers retraite

- Faire une simulation gratuite de votre retraite

- Le minimum vieillesse

- Chômage et retraite

- Prelevements des pensions retraite

- La pension de réversion

- A quel age pourrez vous partir à la retraite

- Retraite pour carrière longue

- Le cumul emploi retraite

- Retraite anticipée

- Relevé carrière

- Age retraite

- La retraite à l'étranger

- Le déficit du systeme de retraite français

Inégalités hommes femmes sur les salaires les retraites

- Le

- Écrit par Stephane Duvignol

Un différentiel significatif sur le salaire et la pension de retraite

S’agissant de la pension de retraite, les inégalités sont encore plus marquées puisque dans la tranche des 65 ans et plus, la pension de droit direct versée aux femmes est de 37 % inférieure à celle des hommes. Elles touchent ainsi 1 272 euros mensuels, contre 1 647 euros pour les hommes. La différence baisse toutefois à 24 % lorsque la pension de réversion, ainsi que la majoration de pension octroyée à partir du troisième enfant sont également prises en compte.

Une différence moins marquée sur le niveau de vie

Par ailleurs, parmi les familles monoparentales, les pères ont un niveau de vie médian (18 700 euros) qui dépasse de 18 % celui des mères (15 370 euros). Il faut savoir que par rapport au salaire ou à la retraite, les inégalités de niveau de vie sont moindres, dans la mesure où elles sont compensées par les revenus du patrimoine, les prestations sociales, sans oublier les revenus du conjoint pour les personnes vivant en couple.

L’étude ajoute qu’en 2019, 4,9 millions de femmes (contre 4,3 millions d’hommes) vivaient en dessous du seuil de pauvreté en gagnant moins de 1 102 euros mensuels. À 15 %, leur taux de pauvreté est également plus important (+0,9 point).

En savoir plus l'epargne retraite

- Faites une simulation gratuite des meilleures solutions d'épargne retraite

- Reforme de l'épargne retraite

- Qu'es ce que la loi PACTE

- Les principales solutions d'épargne retraite

- Assurance vie

- Le PER individuel

- Le PER Collectif

- Prefon

- Loi Madelin

- PERP

- Défiscalisation immobilière

- Immobilier et retraite

- LMP et LMNP

- Viager

- Les solutions de retraite individuelles

- Les solutions de retraite collectives

Impôts : combien vais-je payer pour ma retraite ?

- Le

- Écrit par Stephane Duvignol

Par souci de transparence et pour aider les retraités à mieux gérer leurs finances, le montant de la retraite imposable peut désormais être consulté sur le site web de la Caisse nationale d’assurance vieillesse. Ceci permettra aux séniors non seulement de rédiger leur déclaration pour 2022, mais également de vérifier si le montant des revenus mentionnés est bien conforme à ce qu’ils ont perçu.

Les séniors sont invités à vérifier au plus vite

Les montants des pensions perçues par chaque retraité sont donc répertoriés sur le site de la Cnav. Ce répertoire servira d’outil de vérification pour le retraité.

Sur l’espace personnel qui lui est dédié, accessible, rappelons-le, via un login (identifiant + mot de passe), le retraité s’assurera que l’administration fiscale a bien reçu, via la déclaration préremplie, le montant exact des revenus qu’il a pu percevoir et sur lesquels il est amené à payer des impôts. Une rubrique « Consulter le montant déclaré à l’administration fiscale » est prévue à cet effet.

Après avoir attesté de la conformité des données, le retraité peut alors valider sa déclaration de revenus sur le site des impôts. Une fois cette étape franchie, le nouveau taux du prélèvement à la source lui sera communiqué et il pourra calculer le montant des impôts perçus sur sa retraite.

Procédure automatisée

L’administration fiscale a fait en sorte que la procédure soit automatisée le plus possible. Si l’intervention du contribuable est toujours requise pour la vérification et la validation de la déclaration de revenus, la transmission de cette dernière vers l’Assurance retraite, quant à elle, se fait de manière entièrement automatique.

À titre de rappel, la déclaration 2022, qui doit être rédigée et envoyée au plus tard le 24 mai prochain pour la zone 1, le 31 mai pour la zone 2 et le 8 juin pour la zone 3, concerne les revenus perçus durant l’année 2021.

Tous nos dossiers retraite

- Faire une simulation gratuite de votre retraite

- Le minimum vieillesse

- Chômage et retraite

- Prelevements des pensions retraite

- La pension de réversion

- A quel age pourrez vous partir à la retraite

- Retraite pour carrière longue

- Le cumul emploi retraite

- Retraite anticipée

- Relevé carrière

- Age retraite

- La retraite à l'étranger

- Le déficit du systeme de retraite français

Distinctions pour le contrat d'assurance vie de Sicavonline

- Le

- Écrit par Ludovic Herschlikovitz

Lancé en septembre 2020, KOMPOZ, le contrat collectif d'assurance vie modulable 100% en ligne (pour l’adhésion, les versements libres et les arbitrages) assuré par Ageas France et distribué par le courtier Sicavonline, reçoit le Label d’Excellence Assurance-vie 2022 des Dossiers de l’Epargne et l’Oscar du meilleur Nouveau contrat d'assurance vie par Gestion de Fortune.

Les 5 contrats d'assurance-vie sélectionnés par Retraite.com

| Courtier/Contrat | Performances 2024* |

Offre promotionnelle** | Demande de documentation |

| Entre 2,5 % et 19,6 % * |

Jusqu'à 2000€ offerts** |

||

| 3,5 %* 100 % sécurisé en fonds Euros |

|||

| Jusqu'à 4,10 %* sous conditions |

Jusqu'à 1000 € offerts** |

En savoir plus | |

| 3,00 %* | Bonus +1,10 %** |

Ensavoir plus | |

|

3.00%* | En savoir plus |

* Taux net de frais de gestion, hors prélèvements sociaux et fiscaux

**Offres sous conditions à valider sur la page de l'assureur/courtier

Label d’Excellence Assurance-vie 2022

Chaque année, Les Dossiers de l’Epargne décerne ses labels d’Excellence aux contrats d’assurance, d’épargne et de banque qu’il juge être les meilleurs.

Le contrat KOMPOZ a retenu l’attention du jury sur les aspects suivants

- Un accès à trois modes de gestion : une gestion déléguée et une gestion déléguée avec sécurisation accessible en plus de la gestion libre non cumulable.

- Une garantie de prévoyance : la garantie “plancher” est proposée en option avec un capital sous risque maximum de 765 000 €.

- Un choix d’options d’arbitrages programmés : six options d’arbitrages programmés sont disponibles sans frais dont « L’investissement progressif », « La limitation des moins-values » et « L’arbitrage des plus-values ».

- Des frais de gestion réduits : des frais compétitifs avec un taux à 0,49 % pour la gestion libre en fonction de la partie investie sur le fonds euro et les supports en unités de compte.

- Support en Unités de Compte : une gamme de support composée de 712 supports.

- La performance du fonds euro : une performance 2021 au-dessus de la moyenne du marché (1,11 %) avec un taux à 1,25 % et une bonification maximum de 1,61 %.

- Taux net des frais de gestion et brut des prélèvements sociaux et fiscaux acquis au prorata temporis variable selon les options choisies.

- Des arbitrages : 15 arbitrages gratuits par an. Au-delà des frais à 1 % au-dessous de la moyenne du marché.

L’Oscar du meilleur nouveau contrat d'assurance vie

Organisés depuis 1986 par Gestion de Fortune, les Oscars de l’Assurance Vie, de la Retraite et de la Prévoyance délivrent chaque année les prix les plus prestigieux de la profession. Cette année KOMPOZ reçoit l’Oscar du meilleur nouveau contrat d'assurance vie.

En savoir plus sur l'assurance vie

- Les frais en assurance vie

- Flat tax et assurance vie

- La fiscalité en assurance vie

- Rachat d'un contrat d'assurance vie

- Demander une avance sur mon contrat d'assurance vie

- Transfert d'un contrat d'assurance vie

- Assurance vie ou PER pour préparer votre retraite ?

- Transférer une assurance vie vers un PER

- Les contrats d'assurance vie en Euro

- Les contrats d'assurance vie en unité de compte

- Les contrats Euro-croissance

- Les avantages de la gestion pilotée

- La gestion pilotée en assurance vie multisupport

- DSK-NSK : contrats d’assurance-vie en actions

- Succession et assurance vie

- Désigner un bénéficiaire en assurance vie

- Récupérer les fonds de l'assurance vie d'un proche en cas de décès

- Quelle garantie en cas de faillite de l'assureur : Le FGAP

Recul de l’âge légal de départ à la retraite à 65 ans : une mesure très loin de faire l’unanimité

- Le

- Écrit par Stephane Duvignol

La proposition d’Emmanuel Macron de reculer l’âge légal de départ à la retraite à 65 ans ne correspond pas au souhait des deux tiers des Français. Malgré la réticence des électeurs, le président candidat serait bel et bien décidé à appliquer cette réforme s’il était réélu. Et il n’est pas le seul candidat qui veut faire passer l’âge légal à 65 ans. Valérie Pécresse défend également cette proposition.

Une économie de 7,7 milliards d’euros par an à l’horizon 2027

Selon ces deux candidats, le recul de l’âge légal de départ à la retraite à 65 ans permettrait avant tout de réaliser une économie de 7,7 milliards d’euros à l’horizon 2027. Ceci serait nécessaire pour rétablir l’équilibre du système de retraite, déficitaire depuis 2020.

Néanmoins, selon le rapport du Conseil d’orientation des retraites publié en juin 2021, ce déficit est dû principalement à la crise sanitaire et les répercussions de celle-ci sur les activités des entreprises. Et la situation devrait revenir à la normale d’ici 2030, souligne le conseil.

Vieillissement de la population française

En plus des économies pouvant être générées, le vieillissement de la population française figure également parmi les arguments avancés par les défenseurs de la réforme.

Comme l’espérance de vie s’allonge au cours de ces 14 dernières années, les Français devraient travailler plus. Autrement, le système ne serait pas viable.

Cet argument est réfuté par l’experte en sociologie, Julie Landour. D’après ses explications, la réduction du taux de remplacement prévue par les réformes de 2003 et 2010 permettrait d’assurer le financement des retraites. En effet, le pourcentage du dernier revenu que le travailleur préserve à sa retraite passera de 50 % à 37 %.

Amélioration du taux d’emploi des séniors

Le taux d’emploi des séniors reste faible en France comparé à ceux des autres pays de la zone euro (34 % contre 47 %). Le report de l’âge légal de départ à la retraite permettrait alors d’améliorer ce taux, affirme Emmanuel Macron.

Mais selon l’analyse des experts, la faiblesse de ce taux s’explique par l’absence de dispositifs favorisant l’intégration des séniors sur le marché de l’emploi, comme c’est le cas chez d’autres pays européens tels que la Suède et l’Allemagne.

D’autre part, il convient de mettre l’accent sur l’accompagnement des travailleurs en fin de carrière et sur leur formation. Cette démarche pourrait contribuer à améliorer le taux d’emploi des séniors en France.

Principales mesures de la réforme des retraites

- Comprendre la réforme

- Réforme des retraites : Tout ce qui change au 1ᵉʳ septembre 2023

- Analyse d'un cas avant et après la réforme

- Contenu du texte définitif applicable au 1ᵉʳ septembre 2023

- Calcul de l'âge de départ

- Déterminer et comprendre l'âge de départ à la retraite

- Majoration de 5 % dès le premier enfant : Explication sur ce projet de la réforme

- Rachat de trimestres et reforme des retraites. Quel intérêt ?

- La pension de réversion dans la réforme des retraites

- Cumul emploi retraite : Explications

- Cumul emploi retraite : Ce qui change avec la réforme des retraites

- Retraite progressive : Explications

- Retraite progressive : Ce qui change avec la réforme des retraites

- La fin des régimes spéciaux

Âge de départ à la retraite avec la Réforme

Spécificités de la réforme

Des réductions jusqu'à -70% sur vos voyages, loisirs, bien être

- Le

- Écrit par Ludovic Herschlikovitz

Retraite.com et Reduc-Seniors ont noué un partenariat afin de proposer aux membres de Retraite.com de nombreuses réductions et ristournes sur de nombreux secteurs... vacances, loisirs, confort, bien être, commerces de proximité... plus de 1500 offres avec des réductions jusqu'à -70% grâce à la carte réduc-seniors avec un tarif négocié de 40€ TTC au lieu de 49€ TTC.

Des réductions de 5% à 70% auprès de marques telles que Belambra, Costa, Nouvelles frontières, Gites de france, des centaines de campings pour les voyages. Le Futuroscope, Marineland ou le parc Asterix pour vos sorties de loisirs avec vos enfants ou petits enfants....mais également des musées, des commerces de proximité, des thalassos.... En tout plus de 1500 offres de réductions auprès de marques prestigieuses.

Une fois la carte achetée, bénéficiez de toutes les réductions des partenaires sans 1 € de plus à débourser !! La carte sera amortie dès votre premier achat.

Cliquez ici pour bénéficier de l'offre et commander votre carte et rejoindre les 140 000 adhérents de Reduc-Seniors et bénéficiez d'une remise grâce à Retraite.com

La carte reduc-seniors, la plus incontournable des cartes de réduction

Grâce à la carte de réduction de notre partenaire Réduc Senior dédiée aux 55 ans et + , bénéficiez d'un panel de plus de 1500 offres de réduction allant de 5% à 70% sur vos loisirs, vacances, confort et bien-être mais aussi dans les commerces de proximité et enseignes de qualité, connues dans tous les départements !

Cette carte est une sorte de pass qui vous ouvre tout un panel de réductions auprès de partenaires que vous retrouverez sur notre site Internet. Grâce à Retraite.com, bénéficiez d'une remise exceptionnelle au tarif de 40€ TTC au lieu de 49€ TTC. Bonne nouvelle, cette carte est valable pour un couple au même tarif que pour une personne seule !

Présentation de la carte de réduction en images

Bénéficiez de réductions toute l'année avec votre carte Réduc-Sénior !

Hébergement

Reduc-seniors vous permet d’obtenir d'obtenir avec votre carte des remises de 5 à 40 % chez ses différents partenaires tels que les Gîtes de France de nombreux hôtels, des campings dans de nombreuses enseignes et pays du monde.

Vacances

Des réductions toute l’année grâce à nos nombreux partenaires : Belambra, Costa Croisières, MSC Croisières, Center Parcs, Look Voyages, Marmara, Nouvelles Frontières, Pierre et Vacances...

Loisirs

Profitez de moment privilégiés avec votre conjoint, vos enfants ou vos petits-enfants avec des réductions de plus de 50% dans leur parc d’attractions préféré tels que le Parc Astérix, le zoo de Beauval, la Cité de la Mer, Marineland, le Futuroscope. Mais également de nombreux autres lieux tels que des zoos, aquariums, musées ... Bénéficiez également de réductions sur la billeterie et plus de 50 000 spectacles par an.

Plaisir et bien-être

Avec votre carte de réduction senior, bénéficiez de réductions pour des thalassothérapies, des cures thermales et de nombreux services de bien être.

Santé

Grâce à reduc-senior, bénéficiez de réductions pour vos soins tels que les appareils auditif, pour vos lunettes chez Easy Verres ainsi que sur certaines mutuelles.

Aménagements

Faites baisser vos factures sur votre électricité, ou pour vos travaux de rénovation énergétique.

Toutes les catégories de réductions avec la carte reduc-seniors

Commandez votre carte et bénéficiez d'une remise grâce à Retraite.com

Grâce au partenariat avec Retraite.com, bénéficiez d'une remise exceptionnelle pour bénéficier de milliers de remises

En savoir plus sur l'aménagement de votre salle de bain

Les règles de déclaration des revenus 2021

- Le

- Écrit par Stephane Duvignol

Les Français doivent déclarer leurs revenus de l’exercice 2021 afin que l’administration fiscale puisse calculer le montant définitif de leur impôt.

L’importance de la déclaration de revenus

L’envoi de la déclaration de revenus reste indispensable en dépit du basculement vers le prélèvement à la source de l’impôt sur la plupart des types de revenus.

Pour rappel, avec le nouveau système, l’impôt du contribuable est retenu à la source à mesure de l’encaissement des revenus, ou payé sous la forme d’un acompte. Cependant, les prélèvements effectués en 2021 par l’administration fiscale ne représentent qu’une avance, le solde étant à régulariser en 2022 après soustraction des éventuelles réductions d’impôt et autres charges déductibles. La déclaration de revenus permet de procéder au calcul du montant définitif.

En outre, la déclaration sert à :

- actualiser le taux de prélèvement à la source de l’impôt sur le revenu et/ou le montant des acomptes pour la période compris entre septembre 2022 et août 2023 ;

- taxer les revenus qui ne sont pas soumis au prélèvement à la source (dividendes, intérêts…)

Bon à savoir

Une variation sensible des revenus du contribuable en 2021, notamment en raison de la pandémie de Covid-19, n’est pas prise en compte dans les montants prélevés à la source jusqu’en août 2022. En effet, ceux-ci sont basés sur les revenus encaissés en 2020.

De la même façon, une éventuelle fluctuation en 2022 n’aura d’impact qu’en septembre 2023. Pour optimiser sa gestion de trésorerie et éviter de mauvaises surprises, il est possible de négocier, sous conditions, une révision à la baisse du taux de prélèvement et/ou de l’assiette de vos acomptes.

Les revenus professionnels

Le statut juridique et fiscal de la société définit les règles de déclaration à respecter.

- Les bénéfices tirés de l’activité

Une déclaration de résultats à effectuer via le formulaire spécial n° 2042 C-PRO à remettre au plus tard le 18 mai 2022 permet de calculer le bénéfice ou le déficit taxable. Elle concerne les exploitants individuels qui relèvent d’un régime réel dans les trois catégories suivantes :

- bénéfices industriels et commerciaux (BIC) ;

- bénéfices agricoles (BA) ;

- déclaration contrôlée en matière de bénéfices non commerciaux (BNC).

Information : certaines aides ne sont pas imposables :

- celles versées au titre du fonds de solidarité aux entreprises les plus affectées par les conséquences de la pandémie de Covid-19 ;

- celles versées à titre exceptionnel aux travailleurs indépendants par le Conseil de la protection sociale ou encore aux professionnels libéraux par les caisses des régimes de retraite complémentaire.

En outre, depuis 2021, les travailleurs non-salariés (hors activités agricoles) doivent remplir la partie sociale de la déclaration n° 2042 C-PRO. Ces sommes servent à déterminer le montant de leurs cotisations sociales personnelles.

- La quote-part du résultat pour les associés

Lorsqu’une société de personnes est redevable de l’impôt sur le revenu sur son résultat imposable, celui-ci est en premier lieu calculé et déclaré globalement avant d’être réparti entre les associés. Chacun d’entre eux doit ensuite reporter sur la déclaration spéciale n° 2042 C-PRO la quote-part de résultat qui lui revient.

- La rémunération des dirigeants

Les rémunérations des dirigeants de sociétés de capitaux sont traitées comme des salaires. C’est le cas des gérants de SARL, des présidents de conseil d’administration, etc. Leurs frais professionnels sont déductibles de l’assiette imposable selon l’une des méthodes suivantes :

- déduction forfaitaire automatique au taux de 10 % ;

- sur la base des frais réels en reportant leur montant global dans la déclaration de revenus, justificatifs à l’appui.

Bon à savoir : les télétravailleurs qui ont reçu de leur employeur une allocation pour couvrir les frais correspondants (achat de mobilier de bureau, abonnement internet, prise en charge partielle de la facture d’électricité…) ne paient pas d’impôt sur le revenu sur ces sommes. L’exonération est acquise, que le montant corresponde à un forfait ou aux dépenses effectives du salarié. Une limite est cependant instaurée pour l’exonération : 2,50 € journaliser, 55 € mensuels et 580 € annuels. En théorie, le montant du salaire imposable porté automatiquement sur la déclaration de revenus est déjà diminué des allocations non imposables.

Les revenus mobiliers

Les revenus de placements financiers tels que les dividendes ou intérêts, ainsi que les plus-values mobilières, sont en principe imposable à 30 %, taux global du prélèvement forfaitaire unique (PFU). Ce taux résulte de l’addition de 12,8 % d’impôt sur le revenu et de 17,2 % de prélèvements sociaux. Le contribuable a cependant la possibilité de renoncer au PFU en choisissant le barème progressif dans sa déclaration.

Les cases correspondant à ces sommes sont parfois pré-remplies, mais il est essentiel de vérifier leur exactitude en se reportant aux justificatifs communiqués par la banque.

Les revenus issus de biens immobiliers

Les revenus issus de locations immobilières, lorsqu’ils sont taxables, sont assujettis à l’impôt sur le revenu. Selon le type de location, nue ou meublée, les montants concernés sont à déclarer dans la catégorie des revenus fonciers ou des bénéfices industriels commerciaux (BIC).

- Les revenus tirés de locations meublées

Que la location soit occasionnelle ou récurrente, les loyers qui en sont tirés sont à déclarer dans la catégorie des bénéfices industriels et commerciaux (BIC).

Si le montant des recettes annuelles ne dépasse pas 72 600 €, le bailleur est imposé au régime micro-BIC. L’administration fiscale applique alors un abattement forfaitaire de 50 % au titre de ses charges. Au-delà de ce plafond de 72 600 €, les revenus issus de la location sont déclarés et taxés suivant les modalités déclaratives du régime réel.

Attention, sous certaines conditions, il peut être qualifié « loueur en meublé professionnel. Or, des dispositions particulières régissent l’imposition sous un tel statut, entre autres la manière d’imputer d’éventuels déficits.

- Les revenus fonciers

Si le montant brut des recettes issues des locations nues est inférieur à 15 000 €, il doit être inscrit dans la déclaration de revenus du contribuable dans le cadre du régime micro-foncier. Un abattement forfaitaire de 30 % est appliqué au titre des charges déductibles.

Pour des loyers dépassant le seuil des 15 000 €, le bailleur relève du régime réel et doit remplir un formulaire spécifique (n° 2044 ou n° 2044-S s’il s’agit d’un investissement locatif donnant droit à une défiscalisation) pour le détail du calcul du revenu net foncier, avant de reporter le résultat obtenu sur la déclaration de revenus classique.

Le contribuable qui bénéficie du régime micro-foncier peut trouver un intérêt à opter pour le régime réel. Il doit dans ce cas renseigner la déclaration n° 2044. Il est néanmoins important de bien anticiper ses revenus, car cette option, une fois prise, ne peut être révoquée pendant 3 ans.

- Les loyers professionnels abandonnés

Dans un contexte de crise sanitaire, l’Exécutif a demandé aux bailleurs de locaux professionnels de ne plus réclamer une partie des loyers impayés. L’objectif de la mesure était de soutenir les entreprises locataires en proie à des difficultés financières graves en raison de la baisse ou de l’arrêt de leur activité. Pour les encourager, une fiscalité avantageuse est appliquée : tous les loyers abandonnés jusqu’au 31 décembre 2021 sont exonérés d’impôt, et les charges correspondantes restent déductibles. Il est à noter qu’aucun lien de dépendance ne peut exister entre le bailleur et la société locataire.

- Les plus-values immobilières

L’impôt sur la plus-value réalisée lors de la vente d’un bien immobilier en 2021 a été prélevé par le notaire au moment de la signature du contrat. Cependant, le propriétaire cédant doit mentionner le montant de ce gain sur le formulaire n° 2042 C afin qu’il soit intégré à son revenu fiscal de référence. Dans certains cas, comme la cession de la résidence principale, la plus-value est exonérée d’impôt.

Principales mesures de la réforme des retraites

- Comprendre la réforme

- Réforme des retraites : Tout ce qui change au 1ᵉʳ septembre 2023

- Analyse d'un cas avant et après la réforme

- Contenu du texte définitif applicable au 1ᵉʳ septembre 2023

- Calcul de l'âge de départ

- Déterminer et comprendre l'âge de départ à la retraite

- Majoration de 5 % dès le premier enfant : Explication sur ce projet de la réforme

- Rachat de trimestres et reforme des retraites. Quel intérêt ?

- La pension de réversion dans la réforme des retraites

- Cumul emploi retraite : Explications

- Cumul emploi retraite : Ce qui change avec la réforme des retraites

- Retraite progressive : Explications

- Retraite progressive : Ce qui change avec la réforme des retraites

- La fin des régimes spéciaux

Âge de départ à la retraite avec la Réforme

Spécificités de la réforme

Les charges et dépenses à déduire de l’impôt sur le revenu

Le contribuable peut soustraire une partie de ses charges de son revenu global taxable. Par ailleurs, certaines dépenses permettent d’obtenir un avantage fiscal.

- Les charges déductibles

Sous certaines conditions, les charges suivantes payées en 2021 et inscrites dans la déclaration de revenus peuvent venir réduire l’assiette d’imposition : les déficits fonciers, les déficits professionnels, les pensions alimentaires payées à un ex-époux, un enfant ou un parent.

- Les réductions ou crédits d’impôt

Il est également possible d’obtenir des avantages fiscaux à l’été 2022 sur les dépenses personnelles engagées en 2021, en principe à hauteur de 10 000 € au maximum. Il est important d’éviter tout excédent, qui entraîne la perte définitive de tout excédent de réduction ou de crédit d’impôt.

Toutefois, certains dispositifs, comme les dons aux associations, l’emploi d’un salarié à domicile, etc. ont déjà donné lieu au versement d’un acompte de 60 % en janvier 2022. Néanmoins, un remboursement peut être exigé en cas de diminution de ces dépenses entre 2020 et 2021. Afin d’éviter une telle situation susceptible de perturber ses finances pour l’année à venir, le contribuable a le choix entre renoncer par anticipation à l’avantage fiscal et en faire baisser le montant. Pour cela, il a jusqu’au 30 novembre 2022 pour faire le nécessaire via son espace personnel du site Impots.gouv.fr, à la rubrique « Gérer mon prélèvement à la source ».

Les dates limites de soumission de la déclaration

La date butoir pour le dépôt de la déclaration de revenus est définie en fonction du département de résidence. Sauf exception, la déclaration doit se faire en ligne, indépendamment du revenu fiscal de référence (RFR) du contribuable.

- le 24 mai 2022 pour les habitants des départements n° 01 à 19 ainsi que les non-résidents ;

- le 31 mai 2022 pour les habitants des départements n° 20 à 54 et ceux qui sont encore autorisés à déclarer leurs revenus en version papier ;

- le 8 juin 2022 pour les habitants des départements n° 55 à 976 ;

Pour mémoire, chaque contribuable doit remplir une déclaration globale via le formulaire n° 2042. Des déclarations complémentaires ou annexes, dont la liste varie selon sa situation individuelle, sont nécessaires.

Ainsi, si le patrimoine immobilier imposable du contribuable affiche une valeur supérieure à 1,3 M€ au 1er janvier 2022, ce dernier est tenu de remplir l’annexe n° 2042-IFI pour déterminer le montant de son impôt sur la fortune immobilière.

Comment le quotient familial influe-t-il sur l’impôt sur le revenu ?

- Le

- Écrit par Stephane Duvignol

Outre les exonérations, le revenu net imposable peut également être soumis au quotient familial qui a pour effet de diminuer sa valeur et donc, par voie de conséquence, réduire le montant de l’impôt sur le revenu dû par le contribuable. Ce quotient familial est déterminé en fonction de la situation matrimoniale du contribuable et du nombre d’enfants qu’il a à charge.

L’effet du quotient familial sur l’impôt sur le revenu

En matière d’impôt sur le revenu (IR), il y a ce que l’on appelle « quotient familial », lequel est une valeur servant de base à l’imposition d’un contribuable et qui tient compte des personnes qui constituent son ménage (foyer fiscal).

Les parts fiscales représentent les membres d’un foyer, mais avec des valeurs déterminées par l’administration fiscale. Celle-ci divise ensuite le revenu imposable par la part correspondante à la situation du contribuable afin d’obtenir le quotient familial.

Le contribuable lui-même constitue une part. S’il est marié ou pacsé et que son couple n’a pas opté pour une imposition séparée, le foyer comporte deux parts. Ces données entrent en ligne de compte pour la détermination du quotient familial de base.

Ensuite, des majorations sont accordées pour les enfants à charge. L’administration fiscale rajoute une demi-part pour chacun des deux premiers enfants. À partir du troisième, la part fiscale passe à un (1).

Exemple d’application

Pour comprendre l’impact du quotient familial sur l’impôt sur le revenu, le mieux est encore de prendre un exemple et de comparer l’impôt imputable à un célibataire sans enfant et à un célibataire avec un enfant à charge, avec à chaque fois un revenu net imposable de 32 000 euros.

Pour le célibataire sans enfant, l’assiette de l’impôt est de 32 000 euros. Après l’application du barème progressif de l’IR, l’impôt à payer par le sujet s’élève à 3 522 euros.

Pour le célibataire avec un enfant à charge, le quotient familial est de 21 333,33 euros (montant obtenu en divisant le revenu net imposable par le nombre de parts fiscales, soit 32 000 euros/1,5). Après calcul, l’impôt à payer par ce contribuable est d’environ 1 833 euros.

Bon à savoir

- Le quotient familial entre également en ligne de compte dans le calcul de certaines aides et prestations sociales.

- Les majorations de quotient familial sont soumises à un plafonnement défini par l’administration fiscale.

Principales mesures de la réforme des retraites

- Comprendre la réforme

- Réforme des retraites : Tout ce qui change au 1ᵉʳ septembre 2023

- Analyse d'un cas avant et après la réforme

- Contenu du texte définitif applicable au 1ᵉʳ septembre 2023

- Calcul de l'âge de départ

- Déterminer et comprendre l'âge de départ à la retraite

- Majoration de 5 % dès le premier enfant : Explication sur ce projet de la réforme

- Rachat de trimestres et reforme des retraites. Quel intérêt ?

- La pension de réversion dans la réforme des retraites

- Cumul emploi retraite : Explications

- Cumul emploi retraite : Ce qui change avec la réforme des retraites

- Retraite progressive : Explications

- Retraite progressive : Ce qui change avec la réforme des retraites

- La fin des régimes spéciaux

Âge de départ à la retraite avec la Réforme

Spécificités de la réforme

Le PER : intéressant, fiscalement parlant

- Le

- Écrit par Stephane Duvignol

En plus de constituer un bas de laine en prévision des difficultés futures, le Plan d’épargne retraite (PER) est un revenu supplémentaire que le retraité touchera en plus de sa pension. Malgré un rendement semblable à celui d’un fonds en euros (donc faible), ce produit reste intéressant grâce aux avantages fiscaux qu’il procure.

Un produit financier qui fait de plus en plus d’adeptes

Les Français ont accumulé une épargne record pendant la crise et sont aujourd’hui en quête de produits intéressants pour placer leurs économies.

Certains privilégient l’immobilier, d’autres les fonds en euros. Les plus téméraires se risquent à investir leur argent dans des investissements plus volatiles, mais qui offrent des rendements plus élevés. Enfin, il y a ceux qui font preuve de prévoyance et pensent déjà à leur retraite en souscrivant un PER.

Le PER est un produit financier relativement récent. Il a vu le jour en 2019 avec l’entrée en vigueur de la loi Pacte la même année.

Depuis, son succès ne se dément pas. Rien que cette année, il a compté 442 000 nouveaux souscripteurs.

La barre symbolique des 3 millions a été franchie à la fin du mois de mars. Aujourd’hui, l’encours total des PER ouverts en France s’élève à 37,8 milliards d’euros.

TROUVEZ LA FORMATION QUI VOUS CONVIENT FINANCÉE A 100% AVEC LE CPF

Découvrez votre budget formation disponible

- Laissez vous guider par nos experts pédagogiques

- Trouvez votre formation 100% financée par l’État

- Découvrez la formation qui vous convient parmi plus de 30 thèmes

- Langues : Anglais, Allemand, Espagnol…

- Bureautique : PowerPoint, Excel, Word, Outlook,…

- Management

Qu’est-ce qui explique ce succès ?

Contrairement aux unités de compte, le PER ne brille pas par son rendement. Pour autant, il n’en est pas moins intéressant compte tenu des avantages fiscaux qu’il procure.

Premièrement, les revenus placés sur un PER sont exonérés d’impôts. Autrement dit, les sommes cotisées ne sont pas prises en compte lors du calcul de l’impôt sur le revenu, sauf si lesdites sommes sont inférieures ou égales à 10 % du revenu net du contribuable.

Deuxièmement, il est important de souligner qu’une fois à la retraite, lorsque le bénéficiaire percevra le PER (soit en rente, soit en capital), les sommes qu’il encaissera seront, pour leur part, soumises à l’imposition.

Là encore, deux possibilités existent :

- soit accepter la déduction sur les versements ;

- soit opter pour une fiscalité allégée à la sortie, mais payer un impôt plein durant la constitution du PER.

Pour l’aider à choisir l’option la plus avantageuse, l’épargnant pourra recourir à un simulateur sur des sites dédiés.

En savoir plus sur le PER - Plan Épargne Retraite

Comparatif et simulateurs des meilleurs PER

Analyser les PER pour faire des bons choix d’épargne retraite

La fiscalité et l’avantage du PER pour défiscaliser en épargnant

Transférer son épargne vers un PER

- Transferer un Madelin vers un PER

- Transferer un PERP vers un PER

- Transferer une assurance vie vers un PER

- Transferer un article 83 vers un PER

Retraite : est-il possible de partir plus tôt ?

- Le

- Écrit par Stephane Duvignol

L’âge de départ à la retraite fait partie des sujets les plus discutés lors du premier mandat d’Emmanuel Macron à la tête de l’État. Aujourd’hui, l’homme fort de l’Élysée pense repousser cet âge à 65 ans, tandis que nombre de travailleurs s’interrogent sur la possibilité de partir avant les 62 ans. Et justement, des circonstances exceptionnelles le permettent.

L’ancienneté

Bon nombre de travailleurs ont dû intégrer la vie active très tôt, bien avant leur vingtième année. Heureusement, cette plongée prématurée au cœur du monde du travail peut être compensée par un départ à la retraite avant l’âge légal, justement au nom d’une longue carrière.

Cette possibilité de départ anticipé est toutefois soumise à conditions, notamment celle d’avoir engrangé cinq trimestres avant le vingtième anniversaire. Si l’anniversaire tombe entre début octobre et fin novembre, le travailleur doit en totaliser quatre.

Le handicap

Le handicap n’a jamais été un frein pour le travail, mais il peut constituer un motif de départ à la retraite avant l’heure.

En effet, si le travailleur en question a rempli ses obligations professionnelles en étant handicapé, il peut avancer de sept ans son départ, tout en profitant d’une retraite à taux plein.

Mais là encore, quelques conditions sont à respecter. Par exemple, le futur retraité doit justifier d’un taux d’incapacité de 50 % ou plus à cause de son handicap. Il lui sera également demandé de comptabiliser un certain nombre de trimestres.

L’incapacité permanente

Si dans l’exercice de ses fonctions le travailleur est atteint d’une incapacité permanente, il lui sera possible de partir deux ans avant l’âge légal.

Pour profiter d’un taux plein, le taux d’incapacité doit être d’au moins 20 %. S’il est inférieur à 20 % sans descendre en dessous de 10 % et que le travailleur a été exposé à des facteurs à risque pendant au moins17 ans, il pourra percevoir l’intégralité de sa pension.

Allocation des travailleurs de l’amiante et compte professionnel de prévention

Partir à 60 ans tout en bénéficiant du taux plein est également possible pour les travailleurs ayant perçu les allocations des travailleurs de l’amiante. Mais il leur faudra comptabiliser autant de trimestres validés que ceux qui prennent leur retraite à 62 ans.

Il est important de rappeler que les points engrangés sur le compte professionnel de prévention (80 sur les 100 possibles) peuvent être convertis en trimestre.

En savoir plus sur l'âge de la retraite

- Calculer l'âge de votre retraite

- L'âge legal de la retraite

- Âge pivot dans la réforme des retraites : Les gagnants et les perdants

- L'age à taux plein pour sa retraite

- Prendre sa retraite à 60 ans

- Conditions pour prendre sa retraite anticipée

- Comprendre les trimestres retraite

- Réforme des retraites et âge pivot à 64 ans

- Préparer sa retraite entre 27 et 45 ans

- Préparer sa retraite entre 45 et 55 ans

- Préparer sa retraite entre 55 et 67 ans

Quelle génération de retraités cessera de travailler à 65 ans ?

- Le

- Écrit par Stephane Duvignol