Actualités

Réforme des retraites : Qui pourra bénéficier de la pension minimale à 1 200 euros ?

- Le

- Écrit par Stephane Duvignol

C’est l’un des programmes phares d’Emmanuel Macron depuis qu’il a élu domicile à l’Élysée, mais c’est également l’un des plus contestés. Ce qui explique surement la difficulté de sa mise en place. Pour autant, la réforme des retraites n’a pas fini de faire parler d’elle, surtout lorsque la présidence et le gouvernement n’arrivent pas à accorder leurs violons sur certains points.

Emmanuel Macron et Élisabeth Borne ne sont pas sur la même longueur d’onde

Des erreurs de communication ou bien une réelle divergence d’opinions ? Toujours est-il que des discordances sont constatées dans le discours du président de la République et celui de la première ministre concernant les bénéficiaires de la pension minimale à 1 200 euros nets par mois, dans le cadre de la réforme des retraites. L’homme fort de l’Élysée a affirmé, juste avant sa réélection, que tous les retraités, à savoir ceux qui le sont déjà à l’heure actuelle et ceux des années à venir, seront concernés par ce « minimum contributif ».

Le gouvernement a communiqué sur une augmentation de 100 euros par mois, pour atteindre ce minimum de 85 % du Smic net. Or ce Smic net mensuel est aujourd’hui de 1 353 euros. Ramené à 85 %, cela donnerait 1150 euros par mois, proche de 1200€ mais pas exactement le montant annoncé. Cependant, avec un objectif de mise en place de la réforme en fin d'année, (à partir du 1er septembre), on peut imaginer que le gouvernement pourrait revaloriser le Smic dans l’intervalle afin d'atteindre le montant de 1200€ annoncé.

Aujourd’hui, les quelque 6 millions de retraités (actuels) ne savent donc plus sur quel pied danser. Ils devront prendre leur mal en patience et espérer effectivement que le sujet soit remis sur le tapis et que le débat entre l’exécutif et l’Assemblée nationale puisse avoir lieu.

Du grain à moudre pour les détracteurs de la réforme

Comme dit précédemment, cette réforme des retraites ne fait pas l’unanimité au sein de la population, mais également au sein des partis politiques.

La dissonance entre l’Élysée et Matignon ne va pas faciliter la tâche à Elisabeth Borne qui est partie en quête de soutien parmi les différents partis politiques.

Principales mesures de la réforme des retraites

Principales mesures de la réforme des retraites

- Comprendre la réforme

- Réforme des retraites : Tout ce qui change au 1ᵉʳ septembre 2023

- Analyse d'un cas avant et après la réforme

- Contenu du texte définitif applicable au 1ᵉʳ septembre 2023

- Calcul de l'âge de départ

- Déterminer et comprendre l'âge de départ à la retraite

- Majoration de 5 % dès le premier enfant : Explication sur ce projet de la réforme

- Rachat de trimestres et reforme des retraites. Quel intérêt ?

- La pension de réversion dans la réforme des retraites

- Cumul emploi retraite : Explications

- Cumul emploi retraite : Ce qui change avec la réforme des retraites

- Retraite progressive : Explications

- Retraite progressive : Ce qui change avec la réforme des retraites

- La fin des régimes spéciaux

Âge de départ à la retraite avec la Réforme

Spécificités de la réforme

Personnes âgées : quelle réduction d’impôt en établissement d’hébergement ?

- Le

- Écrit par Stephane Duvignol

Vous envisagez d’intégrer un établissement d’hébergement pour personnes âgées en dépendance ? Vous pouvez prétendre à une réduction d’impôt si vous remplissez certaines conditions. Focus.

Les conditions à remplir

Afin de pouvoir prétendre à la réduction d’impôt, il faut remplir les conditions suivantes :

- Être domicilié fiscalement en France ;

- Être hébergé dans un EHPAD (Établissement d’Hébergement pour Personnes Âgées Dépendantes) ou un établissement de soins de longue durée ;

- L’EHPAD ou l’établissement de soins de longue durée doit se trouver dans l’Espace économique européen ;

- Le bénéficiaire doit supporter des dépenses liées à la dépendance.

Les frais concernés

Les frais permettant de prétendre à une réduction d’impôt sont :

- Les frais d’hébergement qui comprennent les frais de restauration, d’accueil hôtelier et d’entretien, de restauration et d’animation ;

- Les frais liés à la dépendance qui comprennent tous les frais d’aide à la personne en dépendance hors soins. Il s’agit donc de l’aide à la vie quotidienne, de la surveillance, des activités…

En l’absence de dépenses liées à la dépendance, les frais d’hébergement seuls n’ouvrent pas droit à une réduction d’impôt.

À combien peut s’élever la réduction d’impôt ?

La réduction d’impôt proposée correspond à 25 % des frais par année dans une limite de 10 000 € de frais par an et par personne. Le montant maximal de la réduction sera donc de 2 500 € par an et par personne.

Quelles formalités pour bénéficier de la réduction d’impôt ?

Il n’existe pas de formalité à remplir à proprement parler. Il suffit de renseigner les frais d’hébergement et de dépendance sur sa déclaration de revenus.

Attention toutefois, si vous bénéficiez déjà d’une autre aide telle que l’Allocation Personnalisée d’Autonomie, l’allocation logement ou encore l’aide sociale du département, il faut penser à les déduire des dépenses.

Par contre, pour les couples mariés ou pacsés, il est tout à fait possible de cumuler la réduction d’impôt pour dépendance avec le crédit d’impôt pour l’emploi d’un salarié à domicile.

L’un des conjoints doit alors employer un(e) aide à domicile et l’autre être hébergé en établissement pour personnes âgées dépendantes.

En savoir plus sur les aides sociales

- L'APA : Allocation Personnalisée d'Autonomie

- L'ASPA : Allocation de solidarité aux personnes agées

- L'allocation veuvage et la pension de réversion

- RSA et retraite

- Les aides PCH et AAH pour les personnes hadicapées

- L'ASI : Allocation supplémentaire d'invalidité

- La CSS : La complémentaire Santé Solidaire

- ARDH : Aide au Retour à Domicile après Hospitalisation

- Les aides versées par les Caisses de retraite

- ASH : Aide Sociale à l'Hébergement des personnes agées

- Les aides pour installer une téléassistance

- Les aides pour le maintien à domicile

- Les aides pour les prestations de ménages

- Les aides financières pour le jardinage

- Les aides pour les Personnes à Mobilité Réduite - PMR pour une automobilile

Personnes âgées : quelle réduction d’impôt en établissement d’hébergement ?

- Le

- Écrit par Stephane Duvignol

Vous envisagez d’intégrer un établissement d’hébergement pour personnes âgées en dépendance ? Vous pouvez prétendre à une réduction d’impôt si vous remplissez certaines conditions. Focus.

Les conditions à remplir

Afin de pouvoir prétendre à la réduction d’impôt, il faut remplir les conditions suivantes :

- Être domicilié fiscalement en France ;

- Être hébergé dans un EHPAD (Établissement d’Hébergement pour Personnes Âgées Dépendantes) ou un établissement de soins de longue durée ;

- L’EHPAD ou l’établissement de soins de longue durée doit se trouver dans l’Espace économique européen ;

- Le bénéficiaire doit supporter des dépenses liées à la dépendance.

Les frais concernés

Les frais permettant de prétendre à une réduction d’impôt sont :

- Les frais d’hébergement qui comprennent les frais de restauration, d’accueil hôtelier et d’entretien, de restauration et d’animation ;

- Les frais liés à la dépendance qui comprennent tous les frais d’aide à la personne en dépendance hors soins. Il s’agit donc de l’aide à la vie quotidienne, de la surveillance, des activités…

En l’absence de dépenses liées à la dépendance, les frais d’hébergement seuls n’ouvrent pas droit à une réduction d’impôt.

À combien peut s’élever la réduction d’impôt ?

La réduction d’impôt proposée correspond à 25 % des frais par année dans une limite de 10 000 € de frais par an et par personne. Le montant maximal de la réduction sera donc de 2 500 € par an et par personne.

Quelles formalités pour bénéficier de la réduction d’impôt ?

Il n’existe pas de formalité à remplir à proprement parler. Il suffit de renseigner les frais d’hébergement et de dépendance sur sa déclaration de revenus.

Attention toutefois, si vous bénéficiez déjà d’une autre aide telle que l’Allocation Personnalisée d’Autonomie, l’allocation logement ou encore l’aide sociale du département, il faut penser à les déduire des dépenses.

Par contre, pour les couples mariés ou pacsés, il est tout à fait possible de cumuler la réduction d’impôt pour dépendance avec le crédit d’impôt pour l’emploi d’un salarié à domicile.

L’un des conjoints doit alors employer un(e) aide à domicile et l’autre être hébergé en établissement pour personnes âgées dépendantes.

En savoir plus sur les aides sociales

- L'APA : Allocation Personnalisée d'Autonomie

- L'ASPA : Allocation de solidarité aux personnes agées

- L'allocation veuvage et la pension de réversion

- RSA et retraite

- Les aides PCH et AAH pour les personnes hadicapées

- L'ASI : Allocation supplémentaire d'invalidité

- La CSS : La complémentaire Santé Solidaire

- ARDH : Aide au Retour à Domicile après Hospitalisation

- Les aides versées par les Caisses de retraite

- ASH : Aide Sociale à l'Hébergement des personnes agées

- Les aides pour installer une téléassistance

- Les aides pour le maintien à domicile

- Les aides pour les prestations de ménages

- Les aides financières pour le jardinage

- Les aides pour les Personnes à Mobilité Réduite - PMR pour une automobilile

Classement des meilleurs PER en 2022 : Boursorama Malta s’adjuge la première place

- Le

- Écrit par Stephane Duvignol

Le PER Malta de Boursorama est désigné meilleur plan d’épargne retraite dans la catégorie grand public pour la deuxième année de suite. Une performance qui ne doit rien au hasard : la banque en ligne ayant fait le choix de réduire drastiquement ses frais.

Le Top 3 des meilleurs PER 2022

En octobre 2019, les Français découvraient le PER, un nouveau produit d’épargne retraite venu remplacer les autres plans de retraite : PERP, contrat Madelin, Perco.

Trois ans après, le succès du PER a dépassé les attentes, puisqu’il a déjà enregistré plus de 6 millions de souscriptions auprès des banques, mutuelles et autres entreprises d’assurance.

Dans son classement annuel des Meilleurs plans d’épargne retraite, Le Figaro a décerné la première place au PER Malta de Boursorama. Dans la catégorie Grand public, ce palmarès des victoires des PER est établi sur l’analyse de 43 contrats.

La deuxième place de ce classement est revenue au MIF PER Retraite, un produit distribué par la mutuelle d’épargne MIF, tandis qu’ASAC FAPES PER a terminé sur la troisième marche du podium.

Les principaux PER du marché Français en 2024 - Plan Epargne Retraite

- PER AG2R La Mondiale - Ambition Retraite

- PER Allianz

- PER Altaprofits

- PER AFER Retraite individuelle

- PER AGEAS - PER ZEN

- PER AGIPI - FAR PER

- PER Ampli Mutuelle - PER Liberté

- PER ASAP FAPES

- PER Assurance vie.com - PER Évolution

- PER Abeille Assurances Retraite Plurielle

- PER AXA - Ma retraite

- PER Banque Populaire

- PER BNP Paribas Multiplacement

- PER CARAC

- PER CARDIF

- PER CARAVEL

- PER Crédit Agricole

- PER Epargnissimo

- PER ERES

- PER GAN "Nouvelle vie"

- PER GAN Eurocourtage - Galya Retraite Individuelle

- PER GARANCE Mutuelle "Sérénité"

- PER Generali "La retraite"

- PER Gresham Banque Privée "Concordances

- PER La France Mutualiste - LFM PER Form

- PER La Medicale - PERennité

- PER Intential - Liberalys Retraite

- PER La Banque Postale

- PER LCL

- PER Le conservateur

- PER LINXEA

- PER MAAF Winalto Retraite

- PER MACIF Multi Horizon Retraite

- PER MAIF

- PER MACSF

- PER Matmut - Complice Retraite

- PER MMA - Signature PER

- PER M de MeilleurPlacement

- PER Mes Placements - Ma solution PER

- PER MIF

- PER Mypension

- PER Nalo

- PER Optimum vie - Strategie euro prestige

- PER ORADEA - PrimoPER

- PER Mes-Placements

- PER Placement-direct

- PER Patrimea

- PER Préfon

- PER SMA

- PER Sogécap Acacia

- PER Suravenir

- PER Spirica - Version Absolue Retraite

- PER Swisslife

- PER Swisslife Assurance et Patrimoine - Perfutura

- PER UMR

- PER Yomoni

Les atouts du PER Malta de Boursorama

Commercialisé par Boursorama et assuré par Oradéa Vie, le PER Malta s’adresse à une large catégorie d’épargnants et peut être souscrit dès l’âge de 18 ans. Ce PER d’assurance présente deux caractéristiques uniques qui expliquent son succès.

Les ETF sont des fonds destinés à répliquer la performance d’un indice boursier. Gérés par la société américaine BlackRock, ces fonds bénéficient du Label Investissement Socialement Responsable (ISR). Ce qui permet à Boursorama d’appliquer des frais globaux particulièrement compétitifs : 1 % par an contre 2,35 % en moyenne pour les autres PER de la même catégorie.

Par ailleurs, avec un versement initial minimal de 150 euros, le PER Malta reste un produit très accessible. Enfin, le choix limité d’orientations d’investissement sécurise l’épargne sur le long terme.

En savoir plus sur le PER - Plan Épargne Retraite

Comparatif et simulateurs des meilleurs PER

Analyser les PER pour faire des bons choix d’épargne retraite

La fiscalité et l’avantage du PER pour défiscaliser en épargnant

Transférer son épargne vers un PER

- Transferer un Madelin vers un PER

- Transferer un PERP vers un PER

- Transferer une assurance vie vers un PER

- Transferer un article 83 vers un PER

Calendrier des pensions Agirc Arrco 2023

- Le

- Écrit par Stephane Duvignol

L’Agirc-Arrco a publié le calendrier des versements pour 2023. L’organisme de retraite complémentaire continue à verser les pensions en début de chaque mois, mais attention, selon le lieu de résidence ou le montant de la retraite, le paiement mensuel n’est pas systématique.

Précisions sur le calendrier des versements de l’Agirc-Arrco

Si l’Agirc-Arrco verse toujours les pensions en début de mois, c’est avec quelques nuances sur les jours. En effet, il faut prendre en compte les week-ends et les jours fériés qui peuvent décaler le paiement.

- Ainsi, pour les mois de février, mars, juin, août, septembre et décembre, le versement sera bien effectif au 1er de chaque mois.

- En revanche, le paiement est effectué le 2 du mois pour janvier, mai, octobre et novembre, et le 3 du mois pour avril et juillet.

Les cas particuliers

Comme expliqué précédemment, il existe des situations particulières qui peuvent induire des modifications de la date de versement.

L’Agirc-Arrco distingue trois cas particuliers :

- Les retraités qui ont décidé de s’expatrier en dehors de France (outre-mer compris) et de l’Union européenne pour profiter de leur retraite et qui ne disposent plus de compte bancaire en France. Le versement des pensions s’effectue alors tous les trois mois. Toutefois, il est possible d’effectuer une demande pour pouvoir être payé tous les mois. Cependant, après une demande de paiement mensuel, cette décision est définitive.

- Les retraités dont le montant de la retraite est faible. Pour ceux dont le montant de la retraite est compris entre 100 et 200 points, le versement des pensions de l’Agirc-Arrco ne se fait qu’annuellement. Cela est valable pour les résidents comme pour les expatriés.

- Les retraités qui ont une retraite très faible. Ces derniers peuvent demander le versement en une seule fois si le montant de leur retraite est inférieur ou égal à 100 points. On parle alors de capital unique. Ce dernier est calculé en multipliant le montant brut annuel de la retraite par un coefficient qui dépend de l’âge du bénéficiaire au jour de son départ à la retraite.

En savoir plus sur le calcul de votre retraite

- Simulation gratuite de votre retraite

- Calcul retraite des salariés du secteur privé

- Calcul retraite des salariés cadres

- Calcul retraite des fonctionnaires

- Calcul des prelevements des pensions retraite

- Simulation de retraite

- Calcul retraite par metiers

Préparer sa retraite

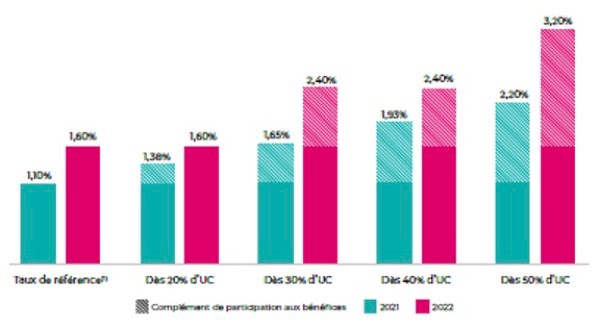

Assurance vie EasyVie : Un rendement de 1,60% à 3,20% en 2022

- Le

- Écrit par Ludovic Herschlikovitz

Une performance nette de 1,60% à 3,20% en 2022

La performance nette de frais du fonds EASYVIE Euros en 2022 a été de 1,60% à 3,20% (contre de 1,10% à 2,20% en 2021)

La participation aux bénéfices de l’année 2022 est en hausse sur votre support en euros !

Améliorez également votre taux de participation aux bénéfices grâce au Bonus euros 2023 ! Découvrez le règlement de l’offre sur le site EasyBourse. Au regard de l’environnement économique et de la hausse de l’inflation, CNP Assurances augmente significativement par rapport à 2021, le taux de participation aux bénéfices de référence(1) servi sur le support en euros au titre de l’ensemble de l’année 2022. Ainsi, sur le support en euros EASYVIE EUROS, CNP Assurances propose un taux de participation aux bénéfices de référence de 1,60 % (Taux après prélèvement des frais sur encours et hors prélèvements sociaux).

Dès que la proportion de supports en unités de compte (UC) a dépassé en moyenne 50 % de l’encours, un complément de participation aux bénéfices de + 1,60 % a été attribué, permettant ainsi d’atteindre une participation aux bénéfices de 3,20 %.

Complément de participation aux bénéfices pour 2022

Performances du contrat d'assurance vie Easyvie avec bonus UC

Caractéristiques du contrat EasyVie

Un contrat innovant

Le contrat propose un support en euros dédié, « EASYVIE Euros », qui a été revalorisé entre 1,60% et 3,20% en 2022*. (Taux de participation aux bénéfices global net de frais sur encours brut de prélèvements sociaux, selon l’éventuelle majoration attribuée au titre de l’offre « Complément de participation aux bénéfices »)

* Les performances passées ne préjugent pas des performances futures.

Le contrat est gérable à 100% en ligne (1), de la souscription jusqu'au rachat total à travers une plateforme très intuitive et l’accès à des conseillers en ligne.

Un contrat accessible dès 1000 €

Pour souscrire au contrat EasyVie, un versement minimum de 1 000 € est demandé. Des versements ponctuels ou programmés sont accessibles à partir de 50 euros.

Des rachats partiels dès 250 €

Les rachats partiels sont possibles dès 250 €, voire 150 € quand ils sont programmés sous réserve de conserver sur son contrat 750 € minimum.

Des frais très bas

Le contrat d'assurance vie d'EasyBourse propose des frais très compétitifs parmi les plus bas du marché, et n’a rien à envier à ses concurrents en ligne :

- 0€ de frais d'entrée(2)

- 0% de frais de versements

- 0% de frais d'arbitrages à l’initiative du souscripteur

- 0% de frais de sortie.

- des frais sur encours qui sont dégressifs(3) en fonction d’une valeur de référence dont le calcul est précisé dans les conditions générales EasyVie.

(1) Selon les conditions et limites définies dans les Conditions Générales d’Utilisation des services en ligne assurance vie.

(2) Hors frais spécifiques aux SCPI.

Les 5 contrats d'assurance-vie sélectionnés par Retraite.com

| Courtier/Contrat | Performances 2024* |

Offre promotionnelle** | Demande de documentation |

| Entre 2,5 % et 19,6 % * |

Jusqu'à 2000€ offerts** |

||

| 3,5 %* 100 % sécurisé en fonds Euros |

|||

| Jusqu'à 4,10 %* sous conditions |

Jusqu'à 1000 € offerts** |

En savoir plus | |

| 3,00 %* | Bonus +1,10 %** |

Ensavoir plus | |

|

3.00%* | En savoir plus |

* Taux net de frais de gestion, hors prélèvements sociaux et fiscaux

**Offres sous conditions à valider sur la page de l'assureur/courtier

En savoir plus sur l'assurance vie

- Les frais en assurance vie

- Flat tax et assurance vie

- La fiscalité en assurance vie

- Rachat d'un contrat d'assurance vie

- Demander une avance sur mon contrat d'assurance vie

- Transfert d'un contrat d'assurance vie

- Assurance vie ou PER pour préparer votre retraite ?

- Transférer une assurance vie vers un PER

- Les contrats d'assurance vie en Euro

- Les contrats d'assurance vie en unité de compte

- Les contrats Euro-croissance

- Les avantages de la gestion pilotée

- La gestion pilotée en assurance vie multisupport

- DSK-NSK : contrats d’assurance-vie en actions

- Succession et assurance vie

- Désigner un bénéficiaire en assurance vie

- Récupérer les fonds de l'assurance vie d'un proche en cas de décès

- Quelle garantie en cas de faillite de l'assureur : Le FGAP

Soyez acteur de votre dossier retraite, ne le subissez pas !

- Le

- Écrit par Ludovic Herschlikovitz

Préparer sa retraite est un moment de vie important et pas toujours simple à apprehender. Retraite.com a interviewé Marilyn Vilardebo, présidente et fondatrice du cabinet de conseils retraite Origami & Co. Pour la présidente du Cabinet, la seule question à laquelle vous devez répondre est : à quel moment est-il le plus judicieux de bénéficier de mes droits ?

Prendre sa retraite, c’est d’abord encaisser ce qui vous est dû

Il est alors vivement recommandé de prendre en main son dossier à partir de 45-50 ans. D’une part, pour vérifier au fil du temps qu’on a bien conservé tous ses documents et pouvoir être en mesure de les réclamer, mais aussi vérifier l’enregistrement de sa carrière par le biais de son relevé de carrière mis à disposition sur le site info-retraite.

D’autre part, cela permet de se préparer au quand ? Combien ? Comment ? et d’élaborer d’éventuelles stratégies comme comparer plusieurs scénarii de revenus ou de statuts par exemple pour décider en tout connaissance de cause.

Le choix de votre fin de carrière

La retraite n’est pas un couperet parce qu’il existe une règlementation foisonnante avec de nombreux dispositifs. Pour les actionner, encore faut-il les connaitre : qu’est-ce que la retraite progressive ?, ai-je intérêt à racheter des trimestres ?, puis-je régulariser mes arriérés de cotisations ?, dans quelles conditions pourrai-je cumuler emploi et retraite ?

On perçoit sa retraite durant 25 ans en moyenne, alors négliger ces étapes peut s’avérer très couteux. Prenons par exemple, une personne qui n’a pas vérifié sa carrière et s’aperçoit quelques mois avant son âge légal qu’il lui manque des trimestres, elle devra redoubler d’effort pour s’assurer que le rachat de trimestres lui faisant atteindre son taux plein sera réalisé dans les temps car les délais des caisses peuvent être pharaoniques et pendant ce temps-là, chaque mois qui passe est un mois de pension de perdu ! Autre exemple : ne pas avoir déclenché ses retraites à son âge légal (62 ans aujourd’hui) parce que vous pensiez être à taux minoré et vous apercevoir qu’en fait, il vous manquait des trimestres et vous auriez pu liquider il y a plusieurs mois déjà…

En conclusion, plus vous anticiperez, plus vous pourrez choisir en toute connaissance de cause et vivrez cette étape de vie comme un nouveau départ.

En savoir plus sur le calcul de votre retraite

- Simulation gratuite de votre retraite

- Calcul retraite des salariés du secteur privé

- Calcul retraite des salariés cadres

- Calcul retraite des fonctionnaires

- Calcul des prelevements des pensions retraite

- Simulation de retraite

- Calcul retraite par metiers

Préparer sa retraite

Le transfert du recouvrement des cotisations non reporté

- Le

- Écrit par Stephane Duvignol

Pas de report en 2024. Les recouvrements des cotisations de la Cipav, la caisse de retraite des professionnels libéraux, seront bel et bien transférés aux Urssaf dès début 2023. Ce transfert s’accompagne de quelques changements pratiques pour les cotisants, comme la suppression des options de réduction ou de majoration des cotisations. Explications.

Vers une simplification des démarches

Prévu dans la loi de financement de la Sécurité sociale pour 2020, le transfert du recouvrement des cotisations de retraites de la Cipav vers l’Urssaf se fera en début d’année.

Cette réforme, qui avait été reportée en raison de la crise sanitaire, poursuit plusieurs objectifs.

Tout d’abord : décomplexifier la procédure en assignant un interlocuteur unique pour l’ensemble des services liés aux cotisations.

Par ailleurs, « ce transfert vise à rationaliser le coût du recouvrement, en le divisant par deux », explique François Clouet, directeur de la Cipav.

Enfin, le passage du recouvrement des cotisations vers l’Urssaf permettra aux cotisants de bénéficier de nouveaux services plus adaptés à leurs besoins.

Quid des retraites complémentaires ?

Initialement, la loi de financement de la Sécurité sociale prévoyait de transférer le recouvrement des cotisations de retraites complémentaires Agirc-Arrco vers les Urssaf au 1er janvier 2022. Un transfert qui ne s’est finalement pas concrétisé.

Malgré la volonté du gouvernement d’opérationnaliser cette réforme au 1er janvier 2023, la Mission d’évaluation et de contrôle de la sécurité sociale ainsi que la Commission des affaires sociales du Sénat suggèrent de reporter une nouvelle fois ce projet au 1er janvier 2024.

Quoi qu’il en soit, « les évolutions apportées par le transfert des cotisations à l’Urssaf ne pourront que profiter aux usagers », souligne François Clouet.

Ce dernier explique que « le système par tranche de revenu actuellement appliqué pour le calcul des cotisations de retraite complémentaire va basculer vers un mode de calcul proportionnel à partir du 1er janvier 2023 ».

Ainsi, de nouveaux barèmes vont être mis en place afin de garantir l’équité entre les usagers tout en leur permettant d’avoir une meilleure lisibilité des mécanismes de cotisation.

À noter que la cotisation facultative du conjoint n’existera plus avec l’entrée en vigueur de la réforme.

Principales mesures de la réforme des retraites

- Comprendre la réforme

- Réforme des retraites : Tout ce qui change au 1ᵉʳ septembre 2023

- Analyse d'un cas avant et après la réforme

- Contenu du texte définitif applicable au 1ᵉʳ septembre 2023

- Calcul de l'âge de départ

- Déterminer et comprendre l'âge de départ à la retraite

- Majoration de 5 % dès le premier enfant : Explication sur ce projet de la réforme

- Rachat de trimestres et reforme des retraites. Quel intérêt ?

- La pension de réversion dans la réforme des retraites

- Cumul emploi retraite : Explications

- Cumul emploi retraite : Ce qui change avec la réforme des retraites

- Retraite progressive : Explications

- Retraite progressive : Ce qui change avec la réforme des retraites

- La fin des régimes spéciaux

Âge de départ à la retraite avec la Réforme

Spécificités de la réforme

Réforme des retraites : qu’en est-il de la pension de réversion ?

- Le

- Écrit par Stephane Duvignol

Si tout le monde est au courant du projet de report de l’âge de départ à la retraite à 64 ans, de l’augmentation de la durée de cotisation et de la hausse de la pension minimale, les médias n’ont pas parlé de la pension de réversion. Le point dans cet article.

Les restrictions liées à l’âge

Les conditions liées à l’âge minimum pour pouvoir toucher la pension de réversion ne seront pas modifiées par la réforme à venir. Il faut avoir au moins 55 ans pour en bénéficier si le conjoint décédé travaillait dans le secteur privé et il n’y a toujours aucune condition d’âge dans le cas où le défunt était un agent du service public.

Pension minimale à 85 % du SMIC et pension de réversion

La pension minimale à 85 % du SMIC vise à garantir une rente minimum aux personnes les plus vulnérables. Elle est calculée à partir de la retraite de base et la retraite complémentaire. La pension de réversion n’est aucunement prise en compte dans le calcul et ne joue donc pas sur le plancher limite de 1 309 €.

Règles d’obtention pour les retraités du public

Si plusieurs changements sont prévus pour le public, notamment la suppression des régimes spéciaux pour les nouvelles recrues et le report de l’âge de départ à 64 ans étendu aux fonctionnaires, aucune modification ne sera cependant apportée à la pension de réversion. Les règles d’obtention dans le public restent inchangées.

Pour rappel, la pension de réversion correspond à la part des pensions du régime de base et des régimes complémentaires que touchait un défunt et qui est reversée au veuf ou à la veuve. La demande s’effectue de façon entièrement automatisée via internet ou sur son compte retraite.

Cette pension ne concerne que les personnes mariées. Les concubins ainsi que les pacsés n’y ont pas droit. Par contre, les ex-époux peuvent y prétendre. Le montant de cette pension ne peut pas excéder 11 877,84 € par an ou 989,82 € par mois.

Principales mesures de la réforme des retraites

- Comprendre la réforme

- Réforme des retraites : Tout ce qui change au 1ᵉʳ septembre 2023

- Analyse d'un cas avant et après la réforme

- Contenu du texte définitif applicable au 1ᵉʳ septembre 2023

- Calcul de l'âge de départ

- Déterminer et comprendre l'âge de départ à la retraite

- Majoration de 5 % dès le premier enfant : Explication sur ce projet de la réforme

- Rachat de trimestres et reforme des retraites. Quel intérêt ?

- La pension de réversion dans la réforme des retraites

- Cumul emploi retraite : Explications

- Cumul emploi retraite : Ce qui change avec la réforme des retraites

- Retraite progressive : Explications

- Retraite progressive : Ce qui change avec la réforme des retraites

- La fin des régimes spéciaux

Âge de départ à la retraite avec la Réforme

Spécificités de la réforme

Réforme des retraites : les femmes sont-elles favorisées comme promis ?

- Le

- Écrit par Stephane Duvignol

Lors de son allocution de présentation du projet de réforme des retraites, la première ministre Elisabeth Borne a avancé à plusieurs reprises que le texte prévoyait des changements en faveur des femmes. À y regarder de plus près, cela ne se vérifie pas systématiquement. Focus sur certaines des mesures annoncées comme avantageuses pour les femmes.

Le report de l’âge de départ à la retraite

Si les 8 trimestres par enfant sont maintenus et favorisent toujours les femmes, ils ne permettent plus forcément de bénéficier d’une retraite anticipée. Pour pouvoir partir à 62 ans grâce à eux, il leur faudra travailler davantage.

De plus, ce report de l’âge pénalise les femmes puisqu’elles doivent cotiser plus longtemps que les hommes.

Les congés parentaux

Ils profitent plus aux femmes, puisque ce sont généralement elles qui prennent ces congés et qu’ils peuvent être comptabilisés comme période de cotisation.

Le dispositif « retraite anticipée pour carrière longue » (RACL) devrait ainsi concerner plusieurs milliers de femmes nées en 1966 qui pourront donc partir plus tôt à la retraite.

En outre, les congés parentaux sont pris en compte dans le calcul du minimum contributif majoré et devraient augmenter les pensions faibles.

La revalorisation plus rapide des pensions pour les femmes

Les pensions des femmes vont effectivement être revalorisées plus rapidement que celles des hommes.

Toutefois, cette hausse n’est que la conséquence de l’augmentation des cotisations et elle ne compense toujours pas l’écart de salaires entre les deux sexes.

La pension minimale à 85 % du SMIC

Elle va favoriser logiquement les femmes puisqu’elles ont rarement une carrière complète.

La comptabilisation des trimestres pour une aide à domicile

Cette mesure va effectivement profiter aux femmes, car elles sont en majorité aide à domicile.

Le nouveau dispositif de cumul emploi-retraite

Les droits supplémentaires prévus par la réforme vont surtout avantager les hommes, puisqu’ils sont 52 % à être affiliés à la CNAV et 75 % à la sécurité sociale des indépendants.

La suppression de la décote

Elle est effectivement favorable aux femmes, mais il ne s’agit que de la conservation d’une mesure.

{179}

Tout comprendre sur la pension minimum de 1 200 euros

- Le

- Écrit par Stephane Duvignol

La pension minimum de 1 200 euros concernera prioritairement les cotisants qui répondront aux critères établis dans le projet de réforme. Explications.

Une pension minimale à 1 200 euros : de quoi s’agit-il ?

Revaloriser à 1 200 euros bruts le montant des plus petites retraites : la mesure a été annoncée par Élisabeth Borne lors de la présentation du projet de loi sur la réforme des retraites, le 10 janvier dernier. Ce dispositif entrera en vigueur dès septembre et bénéficiera à certaines catégories de retraités.

Si le recul de l’âge légal de départ à la retraite avait fait grincer des dents, la mise en place de ce minimum de retraite est censée faire contrepoids. La Première ministre en avait d’ailleurs fait l’éloge, en présentant la mesure comme une avancée sociale.

Pension minimale : pour qui ?

La pension minimale à 1 100 euros avait été l’une des promesses phares d’Emmanuel Macron pendant sa campagne. Aujourd’hui établie à 1 200 euros, soit 85 % du SMIC net, cette revalorisation permettra aux futurs retraités, plus précisément à ceux qui partent à la retraite à partir du 1er septembre 2023, de percevoir environ 100 euros nets supplémentaires.

- Cependant, avoir une petite retraite ne suffit pas à être éligible au dispositif.

- Encore faut-il justifier d’une carrière complète au SMIC.

- Mais aussi avoir atteint l’âge légal.

Dans les faits, les cotisants avec des revenus modestes pouvant se prévaloir de 42 années de cotisation (43 annuités dès 2027) et se trouvant en âge de partir à la retraite (62 ans actuellement contre 64 ans à l’horizon 2027) seront concernés par le dispositif.

Quant à la question de savoir si les retraités actuels ont droit au même régime, le gouvernement évoque que des tractations sont en cours avec les organisations syndicales et politiques.

Selon la cheffe du gouvernement, « l’augmentation de la pension minimale va bénéficier à 2,5 millions de Français ».

Quid du financement ?

« Le minimum de retraite a vocation à durer », rassure Olivier Véran. Le porte-parole du gouvernement ajoute que « le financement du dispositif sera assuré », sans toutefois avancer plus de précisions.

Le ministre de l’Économie, Bruno Le Maire, évoque de son côté plusieurs pistes de financement, dont les fonds du régime accidents du travail et maladies professionnelles.

À noter que les fonctionnaires, qui ont droit d’ores et déjà à un minimum garanti de 1 248,33 euros par mois, sont exclus du dispositif.

Principales mesures de la réforme des retraites

- Comprendre la réforme

- Réforme des retraites : Tout ce qui change au 1ᵉʳ septembre 2023

- Analyse d'un cas avant et après la réforme

- Contenu du texte définitif applicable au 1ᵉʳ septembre 2023

- Calcul de l'âge de départ

- Déterminer et comprendre l'âge de départ à la retraite

- Majoration de 5 % dès le premier enfant : Explication sur ce projet de la réforme

- Rachat de trimestres et reforme des retraites. Quel intérêt ?

- La pension de réversion dans la réforme des retraites

- Cumul emploi retraite : Explications

- Cumul emploi retraite : Ce qui change avec la réforme des retraites

- Retraite progressive : Explications

- Retraite progressive : Ce qui change avec la réforme des retraites

- La fin des régimes spéciaux

Âge de départ à la retraite avec la Réforme

Spécificités de la réforme

Le palmarès des destinations pour les retraités français

- Le

- Écrit par Stephane Duvignol

Pour le million de Français qui décident de passer leur retraite loin de la France, le climat et le coût de la vie sont les principaux critères de choix de la destination idéale, même si d’autres éléments entrent en jeu. Selon différentes études récentes, le sud de l’Europe reste la région la plus plébiscitée, devant le Maghreb.

Les pays du pourtour méditerranéen, destination privilégiée des retraités français

La sélection du pays où couler sereinement ses vieux jours ne doit pas se faire au hasard. Outre le climat et le cadre de vie, les facteurs à prendre en compte sont multiples :

- coût de la vie ;

- sécurité ;

- qualité des soins ;

- accès à la culture...

Ces critères sont fréquemment utilisés pour établir des classements des meilleures destinations pour les seniors français.

Pour la deuxième fois, le palmarès annuel d’un site spécialisé dans les questions de retraite attribue le top 3 à l’Europe, avec le Portugal, l’Espagne et la Grèce. Ce trio est suivi par le Maroc et la Tunisie. Dans une autre enquête, le pays de la Corrida conserve la tête pour la troisième fois, devançant l’Italie. Ces conclusions confirment l’attractivité du pourtour méditerranéen pour les nouveaux retraités.

Mais la météo clémente et les paysages de rêves ne sont pas les seuls arguments en faveur de ces destinations. Les seniors recherchent surtout un lieu où le coût de la vie est inférieur à celui de la France, afin de pouvoir vivre plus confortablement, en dépit de la perte de pouvoir d’achat qui accompagne souvent la retraite.

Ils apprécient en outre d’être géographiquement proches de l’Hexagone, ce qui leur permet d’y faire régulièrement de petits séjours, ou d’y revenir, notamment si leur état de santé l’exige.

Enfin, l’immobilier plus abordable et la fiscalité plus avantageuse pèsent dans la balance. Le principal bémol pour le Maghreb est le sentiment d’insécurité.

Les formalités administratives à respecter pour percevoir ses droits

Toucher sa pension de retraite à l’étranger est possible, à condition de disposer d’un compte bancaire. Cependant, il doit notifier sa caisse de retraite de son changement d’adresse, et au besoin, de ses nouvelles coordonnées bancaires.

Attention, pour certaines prestations soumises à la condition de résidence en France, par exemple l’allocation de solidarité aux personnes âgées (Aspa), le versement est interrompu pendant toute la durée de l’expatriation. Une nouvelle demande devra être effectuée en cas de retour.

S’agissant de la couverture maladie, elle est réservée aux pensionnés du régime général français qui résident durablement dans un État membre de l’Union européenne ou dans un pays ayant signé une convention spécifique avec la France. L’assuré doit alors transmettre à l’organisme français de Sécurité sociale l’attestation de droit aux soins de santé que lui a délivré son pays d’accueil.

Tous les retraités français, qu’ils perçoivent un plan de pension personnel ou une pension de réversion, et vivant à l’étranger, doivent se plier à une obligation particulière : justifier de leur existence afin de s’assurer que le bénéficiaire est toujours en vie et prévenir d’éventuels abus. Pour cela, ils doivent fournir un certificat officiel de vie ou d’existence, validé par une autorité locale compétente, comme la mairie, le commissariat de police ou l’ambassade de France. Il est ensuite envoyé à la caisse de retraite concernée, sous peine d’une suspension du versement de la pension.

Afin de limiter les contraintes dues à l’éloignement de ces autorités, la biométrie se présente comme une alternative prometteuse. En 2022, une expérimentation a été menée sur 200 retraités volontaires, pour une reconnaissance faciale via une application mobile. Cette avancée technologique simplifierait considérablement la vie des retraités expatriés, tout en garantissant la sécurité du processus.

Les Français qui s’expatrient avant leur retraite peuvent, dans certains cas, accumuler des droits en adhérant volontairement à la Caisse des Français de l’étranger (CFE) en plus du régime de retraite local. Le calcul des trimestres dépend néanmoins de l’existence ou non d’une convention de Sécurité sociale entre le pays hôte et la France.

En savoir plus sur la retraite à l'étranger

- La retraite à l'étranger

- Ce qu’il faut savoir avant de prendre sa retraite à l’étranger

- Fiscalité applicable aux retraités expatriés

- Certificat de vie des retraités à l’étanger

- Vérifications avant de prendre votre retraite à l'étranger

- Les 10 meilleurs systèmes de retraite dans le monde

- Retraite et Expatriés

- Retraite au Portugal

- Retraite en Italie

- Retraite en Thailande

- Retraite en Polynesie

- Retraite au Maroc

- Retraite en Suisse

- Retraite en Belgique

- Retraite en Tunisie

- Retraite aux Etats-Unis

- Retraite à l’Ile Maurice

- Retraite au Royaume Uni

- Retraite à Monaco

- Retraite en Allemagne

- Retraite au Japon

- Retraite en République Tchèque

- Retraite en Irlande

- Retraite à Bali

- Retraite aux Pays Bas

- Retraite en Suède

Quelle retraite pour les personnes « non actives » ?

- Le

- Écrit par Stephane Duvignol

Dans le contexte actuel de la réforme des retraites, il ne faut pas ignorer les personnes qui n’ont jamais exercé un métier pour cotiser en vue de toucher une pension. Ont-elles aussi droit à une retraite ? La réponse est oui, suivant les cas. L’Aspa ou Allocation de solidarité aux personnes âgées constitue par ailleurs une aide supplémentaire pour les seniors sans retraite « officielle ».

Les dispositifs de retraite dont ces individus peuvent bénéficier

Les individus qui n’ont jamais travaillé, ou peu, avant d’atteindre l’âge de la retraite peuvent cependant prétendre à une pension et valider des trimestres si :

- Ils ont effectué le service militaire (4 trimestres) ;

- Ils ont été indemnisés pour cause de chômage (6 trimestres) ;

- Ils ont élevé des enfants (4 trimestres) ;

- La personne concernée a été mère de famille (4 trimestres) ;

- Les personnes en question ont pris soin d’un enfant ou d’un proche dépendant ou en situation de handicap (un trimestre validé par tranche de 90 jours) ;

L’Aspa : une aide complémentaire

À noter que l’Aspa est aussi soumise à des conditions de ressources et/ou de patrimoine :

-

Le montant (de 961,08 euros maximum pour une personne seule et de 1 492,08 euros pour un couple) sera également réduit si les allocataires perçoivent d’autres aides.

-

La demande pour en bénéficier peut être faite auprès de la Caisse nationale d'assurance vieillesse (Cnav) et de la Cavimac (Caisse d'assurance vieillesse, invalidité et maladie des cultes).

En savoir plus sur le PER - Plan Épargne Retraite

Comparatif et simulateurs des meilleurs PER

Analyser les PER pour faire des bons choix d’épargne retraite

La fiscalité et l’avantage du PER pour défiscaliser en épargnant

Transférer son épargne vers un PER

- Transferer un Madelin vers un PER

- Transferer un PERP vers un PER

- Transferer une assurance vie vers un PER

- Transferer un article 83 vers un PER

Kompoz : un bonus pour les nouveaux souscripteurs

- Le

- Écrit par Stephane Duvignol

Dans le contexte de concurrence actuel, les fournisseurs en assurance vie rivalisent d’ingéniosité en ce qui concerne les moyens d’attirer des clients. Chez Sicavonline, l’assurance vie KOMPOZ qui séduit déjà par les différents avantages qu’elle offre ajoute une corde à son arc avec la possibilité pour les nouveaux souscripteurs de bénéficier de bonus pouvant atteindre 500 € en carte cadeau multimarque.

Les 5 contrats d'assurance-vie sélectionnés par Retraite.com

| Courtier/Contrat | Performances 2024* |

Offre promotionnelle** | Demande de documentation |

| Entre 2,5 % et 19,6 % * |

Jusqu'à 2000€ offerts** |

||

| 3,5 %* 100 % sécurisé en fonds Euros |

|||

| Jusqu'à 4,10 %* sous conditions |

Jusqu'à 1000 € offerts** |

En savoir plus | |

| 3,00 %* | Bonus +1,10 %** |

Ensavoir plus | |

|

3.00%* | En savoir plus |

* Taux net de frais de gestion, hors prélèvements sociaux et fiscaux

**Offres sous conditions à valider sur la page de l'assureur/courtier

Un produit d’épargne aux multiples avantages

Les avantages offerts par l’assurance vie Kompoz, qui peut être souscrite en ligne, ont rapidement fait sa popularité auprès de nombreux épargnants.

- Il s’agit actuellement de l’un des contrats les plus intéressants en termes de coûts.

- Kompoz permet également d’accéder à près de 700 unités de compte (OPCVM, de nombreux titres vifs, des supports immobiliers divers (SCPI, SCI et OPCI) et des trackers boursiers ETF) et laisse ainsi largement le choix aux épargnants pour investir.

- Aucun frais n’est prélevé à l’entrée, ni sur les versements, ni sur les arbitrages entre différents supports (dans la limite de 15 opérations annuelles toutefois). Et les frais de rachat et de sortie ne s’appliquent que sur certains supports.

- Concernant la gestion, l’épargnant peut opter pour une gestion libre, déléguée ou pilotée ETF.

- En cas de versements programmés, les frais de gestion annuels s’élèvent à 0,45 %.

Des bonus au prorata du premier versement

Jusqu’au 31 juillet 2023, ceux qui décident de souscrire une assurance vie Kompoz profiteront d’un bonus dont le montant sera calculé en fonction du premier versement effectué à l’ouverture du contrat. À noter que ce bonus est proposé en carte-cadeau multimarque envoyé par e-mail au nouvel adhérent dans les quatre mois suivant la date de souscription. Pendant cette période, aucun rachat partiel ou total des capitaux versés ne sera autorisé.

Dans le détail, les bonus seront répartis comme suit (par ordre décroissant) :

- 500 € pour un premier versement de 50 000 € minimum ;

- 400 € pour un premier versement de 40 000 € minimum ;

- 300 € pour un premier versement de 30 000 € minimum ;

- 200 € pour un premier versement de 20 000 € minimum ;

- 100 € pour un premier versement de 10 000 € minimum.

Les personnes intéressées par l’offre pourront prendre connaissance des conditions auprès de Sicavonline.

En savoir plus sur l'assurance vie

- Les frais en assurance vie

- Flat tax et assurance vie

- La fiscalité en assurance vie

- Rachat d'un contrat d'assurance vie

- Demander une avance sur mon contrat d'assurance vie

- Transfert d'un contrat d'assurance vie

- Assurance vie ou PER pour préparer votre retraite ?

- Transférer une assurance vie vers un PER

- Les contrats d'assurance vie en Euro

- Les contrats d'assurance vie en unité de compte

- Les contrats Euro-croissance

- Les avantages de la gestion pilotée

- La gestion pilotée en assurance vie multisupport

- DSK-NSK : contrats d’assurance-vie en actions

- Succession et assurance vie

- Désigner un bénéficiaire en assurance vie

- Récupérer les fonds de l'assurance vie d'un proche en cas de décès

- Quelle garantie en cas de faillite de l'assureur : Le FGAP

Avoir 40 ans aujourd’hui : quel impact sur votre retraite ?

- Le

- Écrit par Stephane Duvignol

Avec les différentes réformes sur la retraite, notamment l’entrée en vigueur de la nouvelle loi au 1er septembre 2023, il n’est pas toujours facile de s’y retrouver. Pour les travailleurs qui ont 40 ans actuellement, voici une petite mise au point pour bien comprendre l’âge de départ à la retraite et les conditions à remplir pour bénéficier d’une retraite à taux plein.

L’âge légal de départ à la retraite recule à 64 ans

En revanche, pour ceux qui font une carrière longue entamée très jeune, il est possible de partir à la retraite avant 64 ans.

Si par exemple, vous avez commencé à travailler à 18 ans ou avant, vous avez la possibilité de partir à 62 ou même à 60 ans.

43 ans de travail requis pour toucher le taux plein

Dans tous les cas, les travailleurs âgés de 40 ans aujourd’hui ne seront pas affectés par ces modifications : ils devront de toute façon compléter leurs 172 trimestres de travail pour espérer une pension à taux plein.

Les principales promotions 2025 pour l'ouverture d'un PER

| Assureur | Performance 2024** du Fonds Euros | Frais de versement | Promo à l’ouverture maximum | En savoir + | Demande de documentation |

|---|---|---|---|---|---|

| 2,50 % | 0 % | Jusqu'à 500 € Offerts* |

voir l'offre |  |

|

| Jusqu'à 4,65%* |

1% | Accès à l'offre banque privée | voir l'offre | |

|

| 4,50 % | 1,5 % maximum | RV avec un conseiller | voir l'offre | |

|

| 2,30 % | 1 % maximum |

Jusqu'à 500 € Offerts* |

voir l'offre | |

|

|

Jusqu'à 4 %* | 0 % | Jusqu'à 500 € Offerts* |

voir l'offre | |

* Détails des conditions de l'offre et des autres frais sur les sites partenaires ou sur la page produit "Voir l'offre"

** Taux net de frais de gestion, hors prélèvements sociaux et fiscaux.

Les performances passées ne présagent pas des performances futures.

Les points-clés à retenir

- La réforme des retraites en cours pourrait affecter directement les quarantenaires en repoussant l’âge légal de départ à la retraite de 62 à 64 ans.

- Les personnes qui ont commencé à travailler très jeunes peuvent envisager un départ anticipé à 60 ou 62 ans en fonction de leur carrière longue.

- Les quarantenaires doivent travailler pendant 172 trimestres pour bénéficier du taux plein, et le choix de prendre leur retraite à l’âge légal ou d’attendre pour bénéficier d’un taux plein peut avoir un impact significatif sur le montant de leur pension.

Principales mesures de la réforme des retraites

- Comprendre la réforme

- Réforme des retraites : Tout ce qui change au 1ᵉʳ septembre 2023

- Analyse d'un cas avant et après la réforme

- Contenu du texte définitif applicable au 1ᵉʳ septembre 2023

- Calcul de l'âge de départ

- Déterminer et comprendre l'âge de départ à la retraite

- Majoration de 5 % dès le premier enfant : Explication sur ce projet de la réforme

- Rachat de trimestres et reforme des retraites. Quel intérêt ?

- La pension de réversion dans la réforme des retraites

- Cumul emploi retraite : Explications

- Cumul emploi retraite : Ce qui change avec la réforme des retraites

- Retraite progressive : Explications

- Retraite progressive : Ce qui change avec la réforme des retraites

- La fin des régimes spéciaux

Âge de départ à la retraite avec la Réforme

Spécificités de la réforme

Les conséquences de la réforme sur le cumul emploi retraite

- Le

- Écrit par Ludovic Herschlikovitz

La réforme des retraite, votée dans une ambiance electrique sur l'âge de la retraite décalé à 64 ans pose le problème du chômage des séniors et des solutions pour y remedier. Parmi les mesures présentées, les pistes pour inciter les seniors au chômage à reprendre un emploi sont focalisées sur 3 points : L'index sénior, l'amélioration des conditions du cumul emploi retraite et l'amménagement de la retraite progressive.

Marilyn Vilardebo, présidente et fondatrice du cabinet de conseils retraite Origami & Co nous répond sur le sujet

Retraite.com : La reforme des retraite a été cristallisée en grande partie sur l’âge légal et de nombreux sujets de gestion de fin de carrière tels que le cumul emploi retraite et la retraite progressive ont été très peu abordé. Pouvez vous nous expliquer les principes de ces 2 options de fin de carrière ?

MV: Le cumul emploi-retraite est un dispositif qui permet de pouvoir continuer à travailler tout en percevant ses pensions de retraite. Attention toutefois car certaines caisses ne le permettent pas comme par exemple la CAVAMAC (agent d’assurance) ou ne permettent qu’un cumul emploi et retraite dit « libéralisé » ( CAVP caisse des avocats). En effet, si vous liquidez vos pensions à taux minoré, vous devez respecter des plafonds de revenus, qui ne sont pas les mêmes suivants les caisses, si vous voulez cumuler emploi et retraite alors que, si vous déclenchez vos pensions à taux plein, le dispositif est « libéralisé » car aucun plafond de revenus est à respecter.

Quant à la retraite progressive, il s’agit de déclencher une partie » de ses pensions à partir de 60 ans et sous conditions d’avoir accumulé 150 trimestres minimum. Il faut donc être à temps partiel et vous percevez le montant de pension du % non travaillé. Par exemple ? si vous êtes à 60% de temps de travail, votre retraite progressive sera de 40%. L’intérêt c’est que vous continuez à cotiser pour votre retraite définitive sur 60% dans l’exemple et à 100% sur décision de l’employeur. Les professions libérales n’ont pas accès à ce dispositif.

Retraite.com : Quelles évolutions vont apporter la réforme sur ces deux aménagements de fin de carrière ?

MV : Pas d’information précise à ce jour sur ces 2 sujets par le gouvernement . Concernant la retraite progressive : la grande question est de savoir s’ils vont décaler l’âge d’ouverture ou pas…Il serait logique de le faire.

Retraite.com : Cumul emploi retraite ou retraite progressive ? Comment faire son choix ?

MV : Pour faire son choix, cela dépend de 2 critères : objectif de vie et calculs. Si vous avez envie de lever le pied et pas le droit à la retraite au titre des carrières longues, vous pouvez opter (avec l’accord de votre employeur pour un passage en temps partiel pour les salariés) pour une retraite progressive.

Si vous souhaitez plutôt continuer d’exercer, il faut faire les calculs pour savoir si vous n’avez pas intérêt à liquider à taux plein au plus tôt (par le biais d’un rachat de trimestres si taux minoré) pour pouvoir cumuler emploi et retraite de façon « libéralisé ». Evidemment, les calculs démontreront aussi si le coût du rachat vaut la peine via une durée de rentabilité sous 10 ans maximum et dépendra aussi du montant de vos pensions. Plus le montant des pensions est significatifs, plus le rachat est une option rentable !

Tous nos dossiers retraite

- Faire une simulation gratuite de votre retraite

- Le minimum vieillesse

- Chômage et retraite

- Prelevements des pensions retraite

- La pension de réversion

- A quel age pourrez vous partir à la retraite

- Retraite pour carrière longue

- Le cumul emploi retraite

- Retraite anticipée

- Relevé carrière

- Age retraite

- La retraite à l'étranger

- Le déficit du systeme de retraite français

Les Français se sentent moins bien protégés d'après le 2nd Observatoire

- Le

- Écrit par Ludovic Herschlikovitz

et les 35-49 ans (5,3). Parmi la population active, les artisans-commerçants (5,3) se déclarent particulièrement « mal protégés ».")

Pour cette deuxième édition de l’Observatoire de la Protection des Français* Aéma Groupe réalisée en partenariat avec l’Ifop, a été menée auprès d’un panel représentatif de plus de 3 000 personnes à fin 2022**. Leur sentiment global de protection pour eux et leurs proches recule en un an de 0,3 point à 5,7/10. Il est encore plus bas pour les 18-24 ans (5,4) et les 35-49 ans (5,3). Parmi la population active, les artisans-commerçants (5,3) se déclarent particulièrement « mal protégés ».

Les principaux points qui ressortent de cette étude

Les principaux points de l'études ressortent que :

- En un an, la part des Français qui s’estiment mal protégés est passée de 17% à 22%

- Les deux principales préoccupations des Français pour la société sont le pouvoir d'achat pour 44% et le changement climatique pour 31%

- Les principales préoccupations des Français pour eux-mêmes et leurs proches, sont le vieillissement (52%), la santé (43%) et le maintien d'un niveau de pouvoir d'achat (32%)

- La retraite : un sujet de préoccupation croissant avec 18% des français qui ne se sentent pas assez accompagnés sur l'aspect financier de la retraite

- 1 français sur 5 attend que les assureurs soient acteurs de changement en ce qui concerne l’accès aux soins médicaux (22%), la prévention santé (18%) et le pouvoir d’achat (18%).

Vieillissement, retraite, pouvoir d’achat, environnement : Point sur l'étude

Dans un contexte marqué par la brusque montée de l’inflation, la hausse des prix, la crise énergétique liée à la guerre en Ukraine, le pouvoir d’achat est la préoccupation prioritaire des Français pour la société (44%, +1 point vs 2021) selon la deuxième édition de l’Observatoire de la protection. Les Français n’hésitent pas à déclarer que le maintien du pouvoir d’achat représente pour eux-mêmes une véritable source d’inquiétudes et de stress en 2022 (32%).

Le changement climatique est la deuxième source de préoccupation des Français pour la société, (31%, +11 points), avec un sentiment d’éco – anxiété accentué par les catastrophes naturelles survenues l’été 2022 (canicule, sécheresse, incendies).

Autres sujets de préoccupations globaux pour les Français : la sécurité (34%, -14 points) dont la sécurité des personnes (21%, -8 points) et la santé (26%, -4 points) particulièrement l’accès aux soins (21%).

Inquiétude sur le vieillissement, la dépendance et... la retraite

Parmi les sujets « classiques » d’inquiétude personnelle pour soi et ses proches figurent le vieillissement et la santé. Plus d’un répondant sur deux exprime ainsi des craintes liées au vieillissement (en particulier le décès et la dépendance) comme sources d’appréhension personnelle (52%, contre 64% en 2021). Pour plus 4 Français sur 10, la santé reste considérée comme une source d’appréhension (43%, contre 54% en 2021).

Mais sujet de forte actualité, dans un contexte d’intense débat public et d’incertitudes sur le système de financement, la préparation de la retraite (sur l’aspect financier) représente une importante source d’inquiétude pour soi-même et ses proches. Ce sujet fait partie du trio des thématiques pour lesquelles les Français demandent à être davantage accompagnés (21%).

L’éco-anxiété, une crainte installée voire exacerbée par temps de crise énergétique

Après une année 2022 marquée par des évènements climatiques extrêmes, le changement climatique est devenu le deuxième sujet de préoccupation des Français pour la société, (31% le mentionnant comme tel, contre 20% l’année précédente). Plus d’1 Français sur 2 (55%) ressent de « l’éco-anxiété », et se montre inquiet des conséquences directes du changement climatique. Pour y faire face, les répondants se déclarent prêts à changer certaines de leurs habitudes et surtout celles qui vont dans le sens de la maîtrise du pouvoir d’achat, comme l’isolation du logement.

En matière de prévention, les répondants déclarent attendre des assureurs accompagnement, sensibilisation et formation. Les résultats de l’Observatoire révèlent que les Français n’envisagent pas la lutte contre le réchauffement climatique comme un sujet au cœur du métier historique des assureurs, mais considèrent qu’ils ont leur rôle dans l’accompagnement des entreprises vers la transition écologique. Ils n’hésitent pas à demander par exemple la prise en compte des critères environnementaux et sociaux dans leur politique de souscription (24%).

La prévention : une des clés de la protection de demain ?

Les résultats de cette deuxième édition de l’Observatoire de la protection des Français Aéma Groupe Ifop témoignent de la prise de conscience quant à la nécessité d’accorder, dans le contexte actuel de changement climatique, une place plus importante à la démarche de prévention. Sur ce sujet, les Français sont demandeurs de davantage de pédagogie (et notamment dans les programmes scolaires : 48%) ainsi que d’une démarche mobilisant conjointement les pouvoirs publics, les citoyens et les assureurs, en vue d’anticiper les futurs risques et dans une approche touchant aux différents domaines de la vie (37%).

Les assureurs espérés comme « porteurs de changement », confiance accrue dans les groupes mutualistes

Sur les trois sujets du maintien du pouvoir d’achat, de l’accès aux soins médicaux et de l’accès aux services essentiels, les Français estiment qu’un assureur doit être « porteur de changement ». Si les assureurs sont en effet toujours attendus sur l’accès aux soins médicaux, et la prévention santé (à 22% et 18% respectivement), ils le sont donc désormais, et c’est la nouveauté, sur le pouvoir d’achat (18%, + 5 points par rapport à 2021).

Face aux risques, les proches (54%, -8 points) et le corps médical (44%, -5 points) sont toujours considérés comme les acteurs qui apportent le plus de protection malgré une légère baisse par rapport à 2021, devant les acteurs institutionnels (sécurité sociale, caisses de retraite, forces de l’ordre...). Le sentiment de protection apporté par les assureurs mutualistes est cette année en forte hausse (22%, +9 points, après prise de connaissance de leurs spécificités), jusqu’à talonner les acteurs institutionnels et marquer un écart avec d’autres acteurs tels que les assureurs traditionnels et les banques (15% et 8% respectivement).

Dans ce contexte, les assureurs mutualistes ont toujours la confiance des Français, à 57% (stable), devant les assureurs traditionnels et les banques (44% et 40%, stable). Les attentes prioritaires des Français vis-à-vis des assureurs pour se sentir bien protégés ne changent par ailleurs pas d’une année sur l’autre : des solutions personnalisées, de l’accompagnement tout au long du parcours de vie et dans différents domaines, allant plus loin qu’une simple protection d’assurance.

À PROPOS D’AÉMA GROUPE

Aéma Groupe est le groupe mutualiste de protection né du rapprochement entre Aésio mutuelle et Macif. Avec l’acquisition d’Abeille Assurances (ex. Aviva France) en 2021, Aéma Groupe devient le 5ème acteur de l’assurance en France. Accompagnant et protégeant plus de 11 millions d’assurés, le groupe rassemble plus de 18 000 collaborateurs, 1 800 élus et a réalisé un chiffre d'affaires de 11 milliards d’euros en 2021. La création d’Ofi Invest en septembre 2022 place également désormais le groupe au 5ème rang des acteurs français de gestion d’actifs.

Groupe mutualiste de référence, multimétiers, multimarques, Aéma Groupe imagine chaque jour les contours d’un monde plus juste et plus humain en plaçant la prévenance au cœur de la relation avec ses adhérents, sociétaires et entreprises clientes.

Principales mesures de la réforme des retraites

- Comprendre la réforme

- Réforme des retraites : Tout ce qui change au 1ᵉʳ septembre 2023

- Analyse d'un cas avant et après la réforme

- Contenu du texte définitif applicable au 1ᵉʳ septembre 2023

- Calcul de l'âge de départ

- Déterminer et comprendre l'âge de départ à la retraite

- Majoration de 5 % dès le premier enfant : Explication sur ce projet de la réforme

- Rachat de trimestres et reforme des retraites. Quel intérêt ?

- La pension de réversion dans la réforme des retraites

- Cumul emploi retraite : Explications

- Cumul emploi retraite : Ce qui change avec la réforme des retraites

- Retraite progressive : Explications

- Retraite progressive : Ce qui change avec la réforme des retraites

- La fin des régimes spéciaux

Âge de départ à la retraite avec la Réforme

Spécificités de la réforme

Carrière longue et réforme des retraites : peut-on partir plus tôt ?

- Le

- Écrit par Stephane Duvignol

Seulement, il arrive souvent que vos trimestres d’apprentissage ne figurent pas sur votre relevé de carrière. Dans ce cas, vous pouvez demander un rachat de trimestres, et verser le montant indiqué par la Caisse de retraite.

Recul de l’âge du départ anticipé

La réforme des retraites entrera en vigueur le 1er septembre prochain : l’âge légal de départ à la retraite ainsi que l’âge de départ anticipé reculeront. Ainsi, 4 bornes d'âge seront mises en place, une nouvelle mesure qui concernera les générations nées à partir de 1970.

Né(e) après le 1er septembre 1961, voici les différents cas de figure :

| Vous avez commencé à travailler avant : | Votre départ à la retraite est possible à partir de : | Conditions |

|---|---|---|

| 16 ans | 58 ans | Avoir cotisé 5 trimestres* avant la fin de l'année civile de votre 16ᵉ anniversaire |

| 18 ans | 60 ans | Avoir cotisé 5 trimestres* avant la fin de l'année civile de votre 18ᵉ anniversaire |

|

20 ans |

62 ans | Avoir cotisé 5 trimestres* avant la fin de l'année civile de votre 20ᵉ anniversaire |

| 21 ans | 63 ans | Avoir cotisé 5 trimestres* avant la fin de l'année civile de votre 21ᵉ anniversaire |

* Ou 4 si vous êtes né(e) entre le 1er octobre et le 31 décembre

Attention ! Il faudra également avoir enregistré le nombre de trimestres requis.

Demander un rachat de trimestres d’apprentissage

Si les trimestres d’apprentissage ne figurent pas sur votre relevé de carrière en raison du non-paiement des charges sociales par votre ancien employeur, vous pouvez demander un rachat.

Comment procéder ?

- vous devez télécharger et remplir le formulaire disponible sur votre espace personnel de l’Assurance retraite ;

- vous pouvez effectuer une simulation du coût du rachat sur cette page ;

- la caisse de retraite peut accepter ou refuser votre demande, et en cas de réponse positive, vous recevrez le montant à payer dans un délai de deux mois suivant votre demande.

Cependant, cela n’est possible que si vous ne touchez pas encore une pension de retraite du régime général et si vous êtes âgé entre 20 ans et 66 ans.

Principales mesures de la réforme des retraites

- Comprendre la réforme

- Réforme des retraites : Tout ce qui change au 1ᵉʳ septembre 2023

- Analyse d'un cas avant et après la réforme

- Contenu du texte définitif applicable au 1ᵉʳ septembre 2023

- Calcul de l'âge de départ

- Déterminer et comprendre l'âge de départ à la retraite

- Majoration de 5 % dès le premier enfant : Explication sur ce projet de la réforme

- Rachat de trimestres et reforme des retraites. Quel intérêt ?

- La pension de réversion dans la réforme des retraites

- Cumul emploi retraite : Explications

- Cumul emploi retraite : Ce qui change avec la réforme des retraites

- Retraite progressive : Explications

- Retraite progressive : Ce qui change avec la réforme des retraites

- La fin des régimes spéciaux

Âge de départ à la retraite avec la Réforme

Spécificités de la réforme

Revalorisation de +1,59 % du point Préfon en 2023

- Le

- Écrit par Stephane Duvignol

Le PER Préfon est actuellement le seul plan d’épargne retraite (PER) à point en France, dont la valeur du point ne diminue jamais. Ce dispositif est réservé aux agents de la fonction publique, des collectivités locales, des établissements administratifs ainsi qu’aux conjoints et veufs/veuves des fonctionnaires, et il draine environ 15 % de l’épargne retraite totale en France.

Au début de cette année, la valeur du point Préfon a augmenté de +1,59 %, tandis que les droits de transfert et de sortie en capital ont progressé de +2,10 %.

La valeur d’achat du point Préfon fixée à 1,8706 euros

Avec la revalorisation du point Préfon, la valeur d’achat est fixée à 1,8706 euro, tandis que celle de service est de 0,0960 euro.

Il convient néanmoins de préciser que l’augmentation de +1,59 % n’arrive pas à couvrir la hausse des prix de l’année dernière (+5,9 %). Mais selon la réglementation en vigueur, la revalorisation du point Préfon est limitée à +2,01 %.

D’autre part, la valeur de rachat et de transfert a progressé de +2,10 %. Comparée à la moyenne des taux de rendements des fonds en euros annoncée au début de cette année (de +1,6 % à +2 %), celle-ci s’avère plus intéressante.

Il faut également noter que le régime Préfon-retraite offre des rentes plus élevées avec un rendement servi par avance (pour l’exercice 2022, le taux technique s’établit à 0,27 %). Ceci explique la faible revalorisation du point par rapport à l’inflation.

Quant au taux de couverture règlementaire, ceci est estimé à 137 %.

Comment calculer le montant de la pension de retraite complémentaire ?

Le montant de la pension de retraite complémentaire est obtenu en multipliant le nombre de points achetés par l’épargnant par la valeur du point de service.

Concrètement, chaque versement donne droit à un nombre de points pouvant varier en fonction de l’âge de l’épargnant. Ainsi, s’il commence à verser des cotisations dès son jeune âge, il pourra cumuler plus de points et toucher une retraite complémentaire plus élevée. Il est cependant obligatoire d’effectuer des versements réguliers et il est possible d’augmenter ou de réduire, ou encore de suspendre les cotisations. De ce fait, aucune pénalité ni perte de points n’est prévue.

Principales mesures de la réforme des retraites

- Comprendre la réforme

- Réforme des retraites : Tout ce qui change au 1ᵉʳ septembre 2023

- Analyse d'un cas avant et après la réforme

- Contenu du texte définitif applicable au 1ᵉʳ septembre 2023

- Calcul de l'âge de départ

- Déterminer et comprendre l'âge de départ à la retraite

- Majoration de 5 % dès le premier enfant : Explication sur ce projet de la réforme

- Rachat de trimestres et reforme des retraites. Quel intérêt ?

- La pension de réversion dans la réforme des retraites

- Cumul emploi retraite : Explications

- Cumul emploi retraite : Ce qui change avec la réforme des retraites

- Retraite progressive : Explications

- Retraite progressive : Ce qui change avec la réforme des retraites

- La fin des régimes spéciaux

Âge de départ à la retraite avec la Réforme

Spécificités de la réforme

Réforme des retraites : le contenu du texte définitif

- Le

- Écrit par Katia Fleury

Le Conseil constitutionnel s’est prononcé ce vendredi 14 avril sur le projet de loi initial de la réforme des retraites. La majorité des mesures envisagées a été validée. Que contient le texte définitif ? Le point sur les principaux éléments de cette réforme qui entrera en vigueur le 1er septembre prochain !

Les principales mesures validées de la réforme des retraites

L’âge légal de départ à la retraite à 64 ans

Point phare et très contesté de la réforme, l’âge légal est désormais porté à 64 ans. Nés à partir de 1961, vous êtes les premiers concernés ! Le principe est d’allonger la durée de travail de 3 mois par année de naissance. L’âge légal sera ainsi porté à 63 ans et 3 mois à la fin du quinquennat, puis à 64 ans en 2030.

L’allongement de la durée de cotisation est accéléré

Elle est aujourd’hui de 42 ans pour bénéficier d’une retraite à taux plein. Elle passera à 43 ans (soit 172 trimestres) dès 2027, au lieu de 2035. Cet allongement sera, lui aussi, progressif, à raison d’un trimestre supplémentaire par an.

La suppression des régimes spéciaux

Pour un système plus juste, les 5 régimes spéciaux actuels seront supprimés au 1er septembre 2023. Salariés de la RATP, de l'industrie électrique et gazière (IEG), de la Banque de France, du Conseil Économique Social et Environnemental, clercs et employés de notaire, vous serez désormais affiliés au régime général. Toutefois, tous les embauchés avant le 1er septembre continueront de bénéficier du régime spécial, conformément à la clause dite du “grand-père”.

Les petites pensions revalorisées

Une revalorisation attendue pour les salariés ayant eu une carrière complète et une activité à temps plein. Le minimum de la pension sera ainsi de 85 % du SMIC net (1200 euros environ). De plus, si vous partez à la retraite en septembre 2023 et bénéficiez d’une petite pension, celle-ci pourra être revalorisée jusqu’à 100 euros.

Un départ anticipé pour les carrières longues

Une surcote pour les femmes

La réforme appliquera une surcote pour les mères de famille. Autrement dit, si vous avez cumulé les trimestres suffisants pour un départ à taux plein à 63 ans, vous ne serez pas obligés d’attendre encore un an pour partir à la retraite. Une surcote allant jusqu’à 5 % et réservée aux femmes ayant obtenu au moins un trimestre de majoration dans le cadre de la maternité, de l'adoption ou de l'éducation des enfants.

Une assurance vieillesse pour les aidants

Les aidants pourront obtenir des trimestres supplémentaires compte tenu de leur activité d’aidant. Cette mesure se calque sur le principe de l’assurance vieillesse pour les parents au foyer.

Les principales mesures rejetées de la réforme des retraites

“L’index sénior” obligatoire dans les grandes entreprises

La réforme souhaitait imposer aux entreprises de plus de 300 salariés de notifier leur taux d’emploi des séniors, ainsi que les actions menées pour l’encourager. La non-publication de ces indicateurs aurait été pénalisée à hauteur de 1% de la masse salariale.

Le CDI sénior

Un contrat réservé aux plus de 60 ans était envisagé par la droite sénatoriale. L’idée était d’encourager l’emploi des séniors et d’exonérer les entreprises de cotisations familiales pendant 1 an. Un dispositif réservé aux chômeurs de longue durée et qui aurait été évalué en 2026 pour en mesurer les effets.

La création d’un fonds pour la pénibilité

Il était question d’instaurer un “fonds d’investissement dans la prévention de l’usure professionnelle” à hauteur d’un milliard d’euros. Un fonds destiné à financer des actions de prévention pour les travailleurs aux conditions de travail difficiles.